Marktausblick für materialbasierte Wasserstoff-Energiespeicherung:

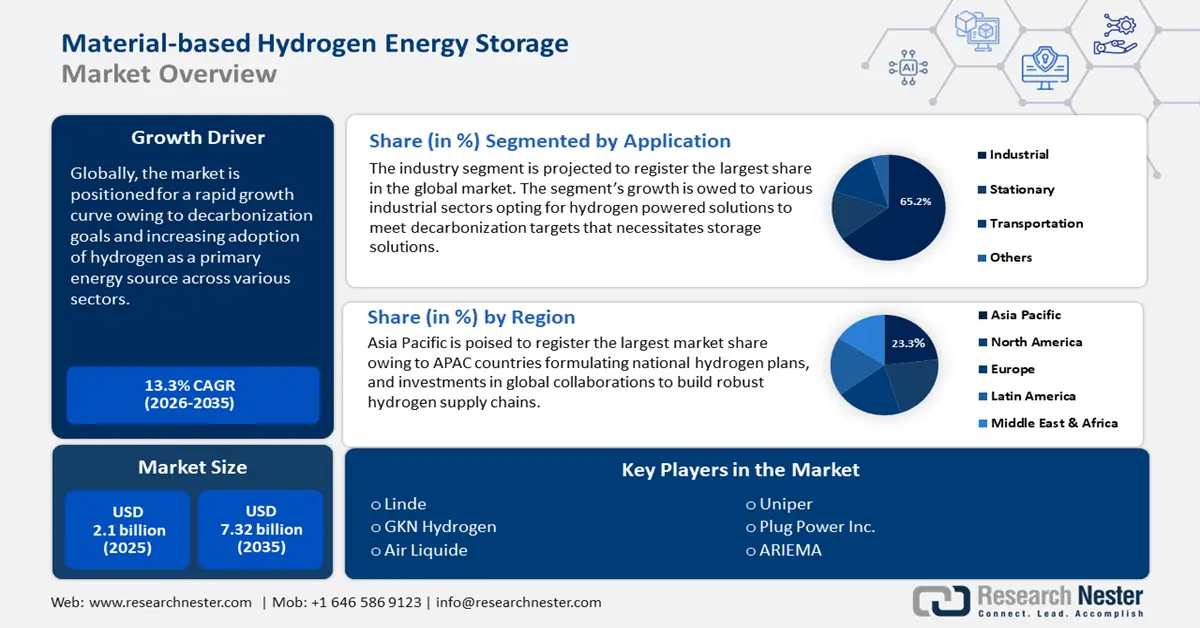

Der Markt für materialbasierte Wasserstoff-Energiespeicherung hatte im Jahr 2025 ein Volumen von 2,1 Milliarden US-Dollar und wird bis 2035 voraussichtlich 7,32 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 13,3 % verzeichnet. Im Jahr 2026 wird das Branchenvolumen für materialbasierte Wasserstoff-Energiespeicherung auf 2,35 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf die steigende Nachfrage nach skalierbaren Energiespeicherlösungen in verschiedenen Sektoren zurückzuführen. Der globale Trend hin zu sauberen Energiequellen steigert die Nachfrage nach Wasserstoff als bevorzugtem Energieträger und treibt das Marktwachstum voran. Darüber hinaus haben Fortschritte in der Materialwissenschaft zur Entdeckung neuer und verbesserter Eigenschaften für die Wasserstoffspeicherung geführt.

Ein wichtiger Treiber für den Markt für materialbasierte Wasserstoff-Energiespeicher ist der Wandel der globalen Trends hin zu grüner Wasserstoffproduktion und -speicherung. Weltweit haben zahlreiche Länder angekündigt, sich zur Erreichung von Netto-Null-Emissionen zu verpflichten. Mehr als 140 Länder, darunter die weltgrößten Umweltverschmutzer China, die USA, Indien und die Europäische Union, haben sich ein Netto-Null-Ziel gesetzt, das rund 88 % der weltweiten Emissionen ausmacht. Die kommerzielle Produktion von Wasserstoff hat im Laufe der Jahre zugenommen. Die Internationale Agentur für Erneuerbare Energien (IRENA) schätzte die globale Wasserstoffproduktion im Jahr 2022 auf 75 MtH2/Jahr als reinen Wasserstoff und 45 MtH2/Jahr als Teil von Mischgasen, und die Produktion entsprach 3 % des globalen Endenergiebedarfs. Darüber hinaus schätzte IRENA, dass Wasserstoff bis zu 10 % zur Minderung und 12 % zum Endenergiebedarf beitragen könnte.

Bis zum nächsten Jahrzehnt dürfte die Nutzung von Wasserstoff als Energiespeicher in Transportanwendungen, der industriellen Fertigung und der Stromversorgung von Privathaushalten stark an Bedeutung gewinnen. Fahrzeuge mit Wasserstoff-Brennstoffzellen werden von fortschrittlichen Speichermaterialien profitieren, da sie eine effiziente Speicherung und Wiederverwertung ermöglichen und so die Nachfrage nach Wasserstoff-Energiespeichern steigern. Die wichtigsten Marktteilnehmer im Markt für materialbasierte Wasserstoff-Energiespeicher werden voraussichtlich von neuen Umsatzmöglichkeiten in der Stahlherstellung und der Ammoniakproduktion profitieren, um die Abhängigkeit von nicht erneuerbaren Ressourcen zu verringern und den CO2-Ausstoß zu senken. Da materialbasierte Speicherlösungen zu einem wesentlichen Bestandteil des wasserstoffbasierten Energie-Ökosystems werden, ist der Sektor gut aufgestellt, um seine profitable Wachstumskurve im Prognosezeitraum fortzusetzen.

Schlüssel Materialbasierte Wasserstoff-Energiespeicherung Markteinblicke Zusammenfassung:

Regionale Highlights:

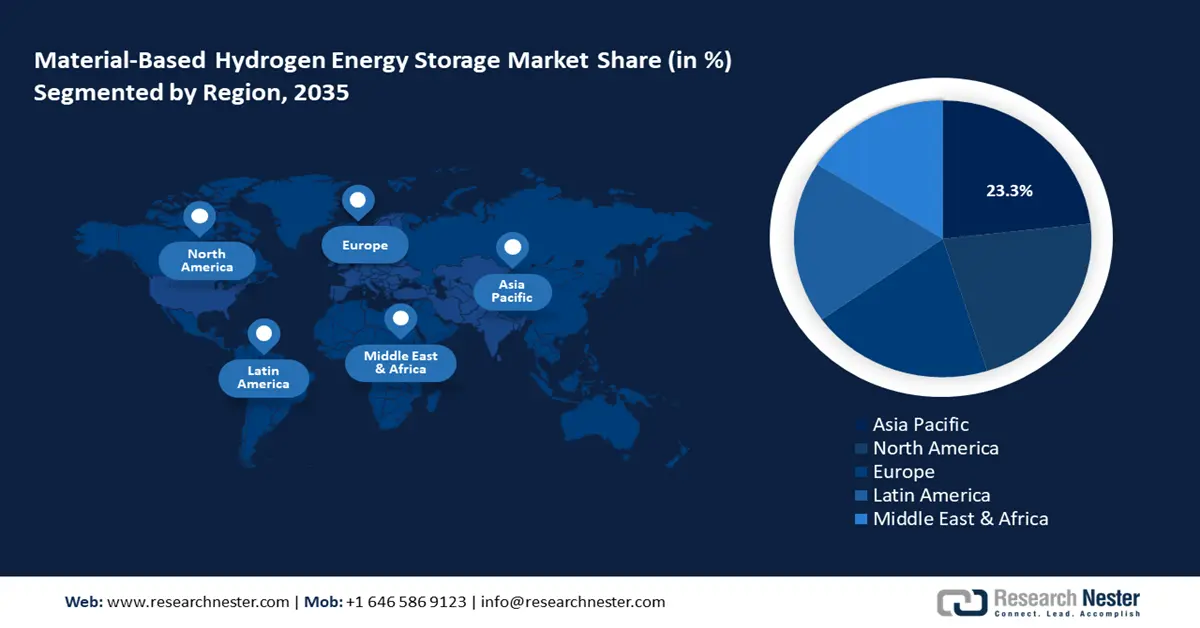

- Der Markt für materialbasierte Wasserstoffspeicherung im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 23,30 % erreichen, angetrieben durch Investitionen in Nachhaltigkeitsinitiativen und fortschrittliche materialbasierte Wasserstoffspeichertechnologien.

- Der nordamerikanische Markt wird im Prognosezeitraum 2026–2035 das schnellste Wachstum verzeichnen, was auf steigende Investitionen in grüne Energieinfrastruktur und den Einsatz von Wasserstoff-Brennstoffzellenfahrzeugen zurückzuführen ist.

Segmenteinblicke:

- Der Markt für stoffbasierte Wasserstoff-Energiespeicherung im Industriesegment wird voraussichtlich bis zum Prognosejahr 2035 um 65,20 % wachsen, getrieben durch die zunehmende Nutzung von Wasserstoff in Industriesektoren wie der Chemieproduktion, Raffinerien und der Stahlherstellung.

- Der Markt für stoffbasierte Wasserstoff-Energiespeicherung im Industriesegment wird voraussichtlich bis zum Prognosejahr 2035 um 65,20 % wachsen, getrieben durch die zunehmende Nutzung von Wasserstoff in Industriesektoren wie der Chemieproduktion, Raffinerien und der Stahlherstellung.

Wichtige Wachstumstrends:

- Steigende Akzeptanz im Transportwesen

- Günstiges regulatorisches Umfeld und Dekarbonisierungsziele

Wichtige Herausforderungen:

- Herausforderungen in der Lieferkette aufgrund eingeschränkter Infrastruktur

- Gewicht-Volumen-Verhältnis und Wasserstoffversprödung

Hauptakteure: Linde, Cummins Inc., GKN Hydrogen, Air Liquide, FuelCell Energy, Plug Power Inc., McPhy, Uniper, Engie, ITM Power und ARIEMA.

Global Materialbasierte Wasserstoff-Energiespeicherung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,1 Milliarden USD

- Marktgröße 2026: 2,35 Milliarden USD

- Prognostizierte Marktgröße: 7,32 Milliarden USD bis 2035

- Wachstumsprognosen: 13,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (23,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Japan, Deutschland, China, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für materialbasierte Wasserstoff-Energiespeicherung:

Wachstumstreiber

- Steigende Akzeptanz im Transportsektor: Der Transportsektor erlebt eine zunehmende Akzeptanz von Wasserstoff als saubere Alternative zu herkömmlichen fossilen Brennstoffen. Branchen wie der Schwerlastverkehr, die Luftfahrt und die Schifffahrt werden vom Wachstum des Marktes für materialbasierte Wasserstoff-Energiespeicher profitieren. Speichersysteme wie Metallhydride oder Kohlenstoffnanomaterialien eignen sich aufgrund ihrer Fähigkeit, Wasserstoff in leichter Form zu speichern, ideal für Elektrofahrzeuge mit Wasserstoff-Brennstoffzellen . Das starke Marktwachstum ist darauf zurückzuführen, dass Automobilunternehmen aufgrund der Verkürzung der Tankzeiten auf wasserstoffbasierte Energielösungen setzen. So unterzeichneten Hyundai Motor und die Skoda Group im September 2024 eine Absichtserklärung (MoU) zur Zusammenarbeit beim Aufbau einer Wasserstoffwirtschaft zur Förderung eines nachhaltigen Mobilitätsökosystems der Zukunft.

- Günstiges regulatorisches Ökosystem und Dekarbonisierungsziele: Nationale Regierungen und internationale Organisationen drängen auf Dekarbonisierungsziele, um bis 2050 Netto-Null-Emissionen zu erreichen. Die Dekarbonisierungstrends schaffen lukrative Umsatzmöglichkeiten für den globalen Markt für materialbasierte Wasserstoff-Energiespeicherung. Staatliche Steuererleichterungen und Anreize machen es für Unternehmen lukrativ, in die Forschung zur Wasserstoff-Energiespeicherung zu investieren und wasserstoffbasierte Lösungen in ihren Branchen zu implementieren, indem sie ein günstiges regulatorisches Ökosystem schaffen. Beispielsweise bietet der Inflation Reduction Act von 2022 (IRA) in den USA Anreize wie Steuergutschriften für saubere Energie, um die inländische Produktion erneuerbarer Energien zu steigern.

Verschiedene Regierungen gewähren zunehmend ähnliche Subventionen, um Unternehmen zu ermutigen, die Produktion grüner Energie zu steigern. Im Dezember 2023 reichten vierzehn Unternehmen in Indien, darunter Bharat Petroleum Corp, JSW Energy, Sembcorp Green Hydrogen, Acme Cleantech usw., ihre Anträge auf Steueranreize im Rahmen der indischen Mission für grünen Wasserstoff ein. - Technologische Fortschritte bei Wasserstoffspeichermaterialien: Steigende Investitionen in die Forschung zu Speichermaterialien wie kohlenstoffbasierten Nanomaterialien, Metallhydriden und Legierungen sollen die Effizienz von Wasserstoffspeichersystemen verbessern. Eine Studie der Royal Society of Chemistry vom September 2024 stellte beispielsweise fest, dass supramolekulare Kristalle aufgrund ihrer Molekülstruktur, die aus miteinander verbundenen organischen Materialien in einem Wabenmuster besteht, das Potenzial zur Wasserstoffspeicherung besitzen. Diese Struktur macht das Material stabiler und ermöglicht die Speicherung von 53,7 g Wasserstoff pro Liter.

Laufende Forschungen zur Erhöhung der Speicherkapazität bei gleichzeitig geringem Gewicht dürften den Umsatzanstieg im Markt für materialbasierte Wasserstoffspeicherung ankurbeln. Darüber hinaus dürfte die Kommerzialisierung fortschrittlicher Materialien die Kosten der Wasserstoffspeicherung senken und das rasante Marktwachstum weiter vorantreiben.

Herausforderungen

- Herausforderungen in der Lieferkette aufgrund begrenzter Infrastruktur: Die Infrastruktur für Wasserstoffproduktion, -transport und -speicherung kann in Schwellenländern unterentwickelt sein, was das Marktwachstum bremsen kann. Darüber hinaus wird die Lieferkette durch die begrenzte Infrastruktur in bestimmten Regionen beeinträchtigt. Eine volatile Lieferkette kann die Durchdringung neuer Märkte sowie des Weltmarkts beeinträchtigen. Logistische Engpässe und Verzögerungen können die Wachstumskurve des Marktes bremsen.

- Gewichts-Volumen-Verhältnis und Wasserstoffversprödung: Die Wachstumskurve des Marktes kann durch Wasserstoffversprödung beeinträchtigt werden, da Metalle spröde und fehleranfällig werden können. Dies kann zu Einschränkungen bei Materialien führen, die Wasserstoffenergie in Hochdruckanwendungen effektiv speichern können. Darüber hinaus ist das Erreichen eines optimalen Gewichts-Volumen-Verhältnisses eine Herausforderung für Hersteller im Markt für materialbasierte Wasserstoffenergiespeicher. Das US-Energieministerium (DoE) hat ein Ziel für Wasserstoffenergiespeichersysteme festgelegt: Das Gewicht des gespeicherten Wasserstoffs sollte mindestens 6,5 % des Gesamtsystems betragen. Die Einhaltung strenger Standards kann den Markt vor Herausforderungen stellen.

Marktgröße und Prognose für materialbasierte Wasserstoff-Energiespeicher:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,3 % |

|

Marktgröße im Basisjahr (2025) |

2,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

7,32 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für materialbasierte Wasserstoff-Energiespeicher:

Anwendungssegmentanalyse

Es wird erwartet, dass das Industriesegment bis 2035 einen Marktanteil von über 65,2 % im Bereich der materialbasierten Wasserstoff-Energiespeicherung erobern wird. Das Segment dürfte seinen Gewinnanteil bis zum Ende des Prognosezeitraums aufgrund der zunehmenden Nutzung von Wasserstoff in verschiedenen Industriesektoren wie der chemischen Produktion, Raffinerien, Stahlherstellung usw. steigern. Aufgrund strenger Umweltvorschriften und eines weltweiten Vorstoßes zur Dekarbonisierung nutzen Industrien Wasserstoff, um ihre Abhängigkeit von nicht erneuerbaren Brennstoffen zu verringern. Dies erfordert effektive Wasserstoff-Energiespeicherlösungen, die die Anwendungen im Industriesegment fördern. So unterzeichneten GKN Hydrogen und Mitsubishi Corporation im Dezember 2023 eine Absichtserklärung (MoU), um die Metallhydrid-Wasserstoffspeicher von GKN Hydrogen nach Japan zu bringen.

Das stationäre Segment wird seinen Umsatzanteil im Bereich der materialbasierten Wasserstoff-Energiespeicherung voraussichtlich bis Ende 2035 steigern. Die Wachstumskurve des Segments ist auf den zunehmenden Einsatz von Solar- und Windenergie zurückzuführen, die zuverlässige Energiespeicherlösungen erfordern. Die steigende Nachfrage fördert den Einsatz materialbasierter Wasserstoff-Energiespeicherlösungen, da diese überschüssige erneuerbare Energie in Wasserstoff umwandeln und für die spätere Verwendung speichern können. Diese Anwendungen eignen sich ideal als Notstromlösungen, und da die Anforderungen zur Stabilisierung der Netze für erneuerbare Energien zur Gewährleistung einer langfristigen Energiespeicherung steigen, wird das Segment weiterhin wachsen. So meldete das Wasserstoffspeicherlösungsunternehmen H2MOF im September 2024 einen Durchbruch bei der Speicherung von Wasserstoff in festem Zustand bei Umgebungstemperatur und niedrigem Druck. Die Technologie soll bald industriell getestet werden.

Unsere eingehende Analyse des Marktes für materialbasierte Wasserstoff-Energiespeicherung umfasst die folgenden Segmente:

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für materialbasierte Wasserstoff-Energiespeicherung:

Einblicke in den APAC-Markt

Bis 2035 wird der Markt für materialbasierte Wasserstoffspeicherung im asiatisch-pazifischen Raum voraussichtlich rund 23,3 % ausmachen. Das Marktwachstum in der Region ist auf Investitionen in Nachhaltigkeitsinitiativen zurückzuführen. Angeführt wird das Marktwachstum von China, Japan, Südkorea und Indien, die massiv in fortschrittliche materialbasierte Wasserstoffspeichertechnologien investieren. Darüber hinaus meldete das Observatory of Economic Complexity (OEC), dass drei APAC-Länder – China, Japan und Südkorea – im Jahr 2022 die weltweit größten Wasserstoffimporteure waren. Da die APAC-Länder weiterhin robuste und zuverlässige Wasserstoff-Lieferketten aufbauen, wird die Nachfrage nach fortschrittlichen Speichermaterialien für die Wasserstoffspeicherung voraussichtlich stark ansteigen.

China ist aufgrund der groß angelegten industriellen Anwendung von Wasserstoff im Land führend im Marktwachstum in der Region Asien-Pazifik. China hat beträchtliche Investitionen in den Aufbau einer robusten Wasserstoffinfrastruktur getätigt. Die OEC berichtete 2022, dass China Wasserstoff im Wert von 3,46 Milliarden US-Dollar importierte. Der Sektor der materialbasierten Wasserstoff-Energiespeicherung im Land profitiert von einem günstigen regulatorischen Ökosystem, da die Regierung einen mittel- und langfristigen Entwicklungsplan für Wasserstoff von 2021 bis 2035 erstellt hat und sich zum Ziel gesetzt hat, bis 2025 5.000 Wasserstoff-Brennstoffzellenfahrzeuge auf die Straße zu bringen und gleichzeitig mehrere Wasserstofftankstellen zu bauen. Da das Land eine führende Rolle bei Wasserstoff-Brennstoffzellen-Automobillösungen anstrebt, ist der Sektor der Wasserstoff-Energiespeicherung gut aufgestellt, um einer großen Nachfrage gerecht zu werden. Im April 2023 startete das China Southern Power Grid (CSG) ein Wasserstoff-Energieentwicklungsprojekt, um den Engpass bei der Speicherung von Wasserstoff in fester Form unter normalen Temperaturbedingungen zu beheben.

Japan dürfte im Bereich der materialbasierten Wasserstoff-Energiespeicherung ein schnelles Wachstum verzeichnen. Grund dafür sind günstige regulatorische Rahmenbedingungen, die Wasserstoff als Energiequelle fördern und so die Abhängigkeit von fossilen Brennstoffen verringern. Japan war Vorreiter bei der Erkennung des Wasserstoffpotenzials und entwarf 2017 eine nationale Wasserstoffstrategie. 2023 veröffentlichte Japan eine überarbeitete Strategie, die internationale Zusammenarbeit beim Aufbau einer robusten Wasserstoffversorgungskette anstrebt. Die überarbeitete nationale Wasserstoffstrategie konzentriert sich auf die Kommerzialisierung der in Japan entwickelten Wasserstofftechnologie und soll die Umsatzchancen für inländische Anbieter materialbasierter Wasserstoff-Energiespeicherlösungen erhöhen.

Das günstige regulatorische Umfeld ermutigt Unternehmen, in die Entwicklung effizienter Wasserstoff-Energiespeichersysteme zu investieren, um die wachsenden Chancen in diesem Sektor zu nutzen. So begann beispielsweise das Chemieunternehmen Tokuyama im April 2024 mit der Massenproduktion von Magnesiumhydrid, das nach Angaben des Unternehmens doppelt so viel Wasserstoff produzieren kann wie ursprünglich gespeichert.

Markteinblicke Nordamerika

Der nordamerikanische Markt für materialbasierte Wasserstoff-Energiespeicherung dürfte im Prognosezeitraum aufgrund steigender Investitionen in den Aufbau einer grünen Energieinfrastruktur in der Region das schnellste Wachstum verzeichnen. Die USA und Kanada führen das Umsatzwachstum in Nordamerika an und gehören laut der World Integrated Trade Solution (WTI) im Jahr 2023 zu den fünf größten Wasserstoffimporteuren weltweit. Da der Transportsektor den zunehmenden Einsatz und die Investitionen in wasserstoffbetriebene Brennstoffzellen- Elektrofahrzeuge begrüßt, ist der Sektor gut aufgestellt, um seine rasante Wachstumskurve beizubehalten.

Die USA halten den größten Anteil am Sektor der materialbasierten Wasserstoff-Energiespeicherung in Nordamerika. Laut World Integrated Solution waren die USA 2023 mit einem Handelswert von rund 68 Milliarden US-Dollar nach den Niederlanden der zweitgrößte Wasserstoffimporteur der Welt. Der wachsende Bedarf an wasserstoffbetriebenen Lösungen im Land erfordert effektive Wasserstoff-Energiespeicherlösungen, was das Wachstum des Sektors ankurbelt. Das US-Energieministerium (DOE) wies auf laufende Forschung und Entwicklung zu Metallhydriden, chemischen Wasserstoffspeichern und Sorbentien für effiziente materialbasierte Wasserstoff-Energiespeicherlösungen für Autos im Land hin. Die USA investieren in den Aufbau einer robusten Wasserstofftankstellen-Infrastruktur, um der wachsenden Nachfrage gerecht zu werden. So kündigte Air Products im Mai 2024 Pläne zum Aufbau eines Netzwerks von Wasserstofftankstellen im kommerziellen Maßstab an, die täglich 200 schwere Lkw und 2000 leichte Nutzfahrzeuge betanken können. Diese Trends werden voraussichtlich einheimischen Herstellern von materialbasierten Wasserstoffspeicherlösungen zugutekommen.

Kanada wird seinen Umsatzanteil im Bereich der materialbasierten Wasserstoff-Energiespeicherung bis zum Ende des Prognosezeitraums voraussichtlich steigern. Das Marktwachstum in Kanada ist auf steigende Investitionen in den Aufbau einer Infrastruktur für erneuerbare Energien zurückzuführen, um die Dekarbonisierungsziele bis 2050 zu erreichen. Laut World Integrated Trade Solutions lag Kanada 2023 mit einem geschätzten Handelswert von 6,7 Milliarden US-Dollar auf Platz 6 der weltweiten Wasserstoffimporte. Das Land ist auch die Heimat vielversprechender Forschungsdurchbrüche bei Wasserstoffspeicherlösungen. So entwickelten die Canadian Nuclear Laboratories (CNL) im Oktober 2021 eine neue magnesiumbasierte Legierung, die über 6 % ihres Gewichts an Wasserstoff speichern kann. Darüber hinaus fördert ein günstiges regulatorisches Ökosystem, das Investitionen in Energiewendeprogramme ermöglicht, das Marktwachstum. So kündigte Air Products im August 2022 an, etwa 355 Millionen US-Dollar an Fördermitteln aus staatlichen Energiewendeprogrammen zu erhalten, um einen Netto-Null-Wasserstoffenergiekomplex zu bauen.

Marktteilnehmer für materialbasierte Wasserstoff-Energiespeicherung:

- Linde

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cummins Inc.

- GKN Wasserstoff

- Air Liquide

- Brennstoffzellenenergie

- Plug Power Inc.

- McPhy

- Uniper

- Engie

- ITM Power

- ARIEM

Der Markt für materialbasierte Wasserstoff-Energiespeicher wird im Prognosezeitraum voraussichtlich eine profitable Wachstumskurve verzeichnen. Wichtige Marktteilnehmer investieren in die Entwicklung günstiger materialbasierter Wasserstoff-Energiespeicherlösungen, die leicht und kostengünstig für verschiedene Branchen sind.

Hier sind einige wichtige Akteure auf dem Markt:

Neueste Entwicklungen

- Im Juni 2024 unterzeichneten der Hersteller von Wasserstoffspeichersystemen, GKN Hydrogen, und der globale Automobilzulieferer ZYNP eine Absichtserklärung (Memorandum of Understanding, MoU), um den Metallhydrid-Wasserstoffspeicher von GKN Hydrogen in China auf den Markt zu bringen.

- Im August 2023 gab Uniper Energy Storage den Start eines Forschungsprojekts zur Wasserstoffspeicherung bekannt, das die Machbarkeit von Porenspeichern zur Speicherung von Wasserstoff untersuchen soll.

- Report ID: 6631

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.