Marktausblick für Barytmineralien:

Der Markt für Barytmineralien hatte 2025 einen Wert von 1,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 2,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Barytmineralien auf 1,9 Milliarden US-Dollar geschätzt.

Der Haupttreiber des globalen Marktes für Barytmineralien ist die stetig steigende Nachfrage aus der Öl- und Gasindustrie. Baryt findet breite Anwendung als Beschwerungsmittel in Bohrflüssigkeiten, da es die Bohrlochstabilität erhöht und Blowouts während des Bohrens verhindert. Die weltweit steigende Produktion und Bohrtätigkeit, angetrieben durch Schiefergasvorkommen, Tiefseebohrungen und verbesserte Förderprogramme, treiben die Nachfrage nach hochgradigem Baryt an. Investitionen in die vorgelagerte Öl- und Gasinfrastruktur, das Wachstum und der steigende Energiebedarf in Schwellenländern werden den Markt im Prognosezeitraum voraussichtlich weiter beflügeln. So werden beispielsweise laut Forschern derzeit 90 % des in den USA geförderten Erdgases und 75 % des Rohöls im Inland produziert. Im Jahr 2021 betrug die tägliche Produktion rund 100 Milliarden Kubikfuß Gas und 11 Millionen Barrel Rohöl. Auch im asiatisch-pazifischen Raum und im Nahen Osten ist eine rege Explorations- und Entwicklungstätigkeit zu verzeichnen, die durch den steigenden Inlandsverbrauch und die exportorientierte Produktion angetrieben wird.

Die Versorgung mit Baryt ist stark von hochwertigem Baryt aus wichtigen Abbaugebieten wie China, Indien, Marokko und den USA abhängig. Die Barytproduktion für Bohrungen muss sorgfältig kontrolliert werden, um die von der Öl- und Gasindustrie geforderten Standards für Dichte und Reinheit zu erfüllen. Da öffentlich zugängliche Regierungsdaten zu detaillierten Faktoren wie Rohstoffpreisindizes oder Ausgaben für Barytforschung und -entwicklung fehlen, liefern internationale Handelsdaten wertvolle Hinweise auf Markttrends. So unterstreichen beispielsweise die Statistiken der OEC Chinas Rolle als führender Barytexporteur mit einem Exportvolumen von über 144 Millionen US-Dollar im Jahr 2024. Dies ist auf Chinas starke nachgelagerte Industriebasis und seinen Fokus auf den Export zurückzuführen.

Baryt-Mineralienmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Starker Anstieg der Öl- und Gasexploration: Der weltweite Energiebedarf stieg 2024 um 2,2 % und lag damit deutlich über dem jährlichen Durchschnitt von 1,3 % im Zeitraum 2013–2023. Dies führte zu vermehrten Öl- und Gasbohrungen. Da Baryt ein wichtiger Beschwerungszusatz in Bohrflüssigkeiten ist, spielt er eine entscheidende Rolle für die Bohrlochstabilität und den Schutz vor Blowouts. Die kontinuierliche Weiterentwicklung der Technologien für hydraulisches Fracking und Horizontalbohrungen hat die Nachfrage nach hochwertigem Baryt zusätzlich erhöht. So wird beispielsweise erwartet, dass sich die Schiefergasproduktion bis 2040 von 37 Milliarden Kubikfuß pro Tag (Bcf/d) im Jahr 2015 auf 79 Bcf/d mehr als verdoppelt. Dies entspricht 70 % der gesamten US-Erdgasproduktion im AEO2016-Referenzszenario und unterstreicht die Bedeutung von Baryt für die unkonventionelle Erdgasförderung.

- Regulatorische Änderungen mit Auswirkungen auf die Produktionskosten: Jüngste Regulierungen, wie beispielsweise die strengen Vorschriften der US-Umweltschutzbehörde (EPA) zur Zusammensetzung der Bohrflüssigkeit, haben den Einsatz umweltfreundlicher Baryt-Ersatzstoffe gefördert. Diese Regulierung hat Investitionen in Forschung und Entwicklung angestoßen, da Unternehmen umweltfreundliche Verarbeitungsmethoden bevorzugen. Bis 2040 wird die Schiefergasproduktion im Szenario mit hohen Öl- und Gasressourcen und -technologien voraussichtlich um 50 % auf 112 Mrd. Kubikfuß pro Tag steigen und im Szenario mit niedrigen Öl- und Gasressourcen und -technologien um 50 % auf 41 Mrd. Kubikfuß pro Tag sinken.

- Technologische Innovationen steigern die Produktionseffizienz: Der Barytabbau wird durch den Einsatz von künstlicher Intelligenz und maschinellem Lernen in der Rohstoffgewinnung modernisiert. KI-gestützte Technologien optimieren die Rohstoffgewinnung, minimieren die Betriebskosten und verbessern die Produktqualität. Unternehmen, die KI getestet und in ihren Abbaubetrieben implementiert haben, konnten Kostensenkungen in der Produktion und höhere Rohstoffausbeuten verzeichnen. All diese Fortschritte führen zu Kosteneinsparungen und nachhaltigem Wachstum auf dem Barytmarkt.

Neue Handelsdynamiken auf dem Baryt-Mineralienmarkt

Export- und Importdaten von natürlichem Bariumsulfat (Baryt) im Jahr 2024

Exportland | Wert (Mio. USD) | Importland | Wert (Mio. USD) |

Vereinigte Staaten | 34,5 | Laos | 2,68 |

Niederlande | 27.3 | Myanmar | 0,458 |

Saudi-Arabien | 18.3 | Deutschland | 0,287 |

Südkorea | 9,71 | Spanien | 0,276 |

Italien | 6,77 | Japan | 0,141 |

Quelle : OEC

Herausforderungen

- Regulatorische Auflagen und Umweltauflagen: Die Lockerung von Umweltauflagen in führenden Förderregionen belastet zunehmend die Kosten für die Einhaltung dieser Auflagen in Barytverarbeitungs- und Abbauanlagen. Solche Auflagen erfordern eine kostenintensive Abfallentsorgung, Emissionsminderungen und umweltfreundliche Modernisierungen im Bergbau. Dies führt zu höheren Betriebskosten und längeren Projektlaufzeiten. Die Auflagen erhöhen Markteintrittsbarrieren und schränken die Wachstumsaussichten ein, wodurch sowohl die Marktexpansion insgesamt als auch die Zuverlässigkeit der Lieferkette für nachgelagerte Öl- und Gasförderunternehmen beeinträchtigt werden.

- Schwankende Rohstoffpreise und Lieferkettenunterbrechungen: Der Baryt-Mineralienmarkt ist nach wie vor stark von Rohstoffpreisschwankungen und periodischen Lieferkettenunterbrechungen aufgrund geopolitischer Spannungen und Transportproblemen betroffen. Die Volatilität der Rohstoffpreise erhöht die Beschaffungskosten für industrielle Abnehmer, während unregelmäßige Lieferungen die Projekt- und Produktionsplanung beeinträchtigen. Diese Probleme verringern die Prognosefähigkeit des Marktes, erschweren langfristige Vertragsabschlüsse und veranlassen Endverbraucher, auf alternative Materialien zurückzugreifen. Dadurch wird ein gleichmäßiges Nachfragewachstum gehemmt und die Marktskalierbarkeit in wichtigen Märkten wie der Öl- und Gasförderung eingeschränkt.

Marktgröße und Prognose für Baryt-Mineralien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,2 % |

|

Marktgröße im Basisjahr (2025) |

1,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Barytmineralien:

Quellensegmentanalyse

Es wird erwartet, dass natürlicher Baryt bis 2035 mit einem Marktanteil von 81 % den Rohstoffsektor dominieren wird. Natürlicher Baryt ist in großen Mengen verfügbar und weist einen hohen Reinheitsgrad auf. Daher ist er das bevorzugte Material für den Einsatz in Ölfeldern, insbesondere für Bohrflüssigkeiten. Die Nachfrage nach natürlichem Baryt resultiert aus der anhaltenden weltweiten Öl- und Gasexploration, wo künstliche Alternativen nach wie vor teurer und nicht so leicht verfügbar sind. Auch geografische Regionen mit bedeutenden natürlichen Vorkommen, wie die USA, China und Indien, tragen zur weiten Verbreitung von natürlichem Baryt auf dem Markt bei.

Notensegmentanalyse

Es wird erwartet, dass Baryt in Ölqualität bis 2035 einen Marktanteil von 73 % im Segment der Qualitätsstufen erreichen wird. Seine Reinheit und hohe Dichte machen es zu einem unverzichtbaren Bestandteil von Bohrspülungen, die in Ölquellen zur Stabilisierung der Formation und zur Verhinderung von Blowouts eingesetzt werden. Rund 80 % des weltweit produzierten Baryts werden in der Öl- und Gasförderung als Beschwerungsmittel in der Bohrspülung verwendet, hauptsächlich um die Explosion von Gas und Öl während des Bohrvorgangs zu verhindern. Der United States Geological Survey (USGS) weist darauf hin, dass Baryt in Ölqualität den weltweiten Verbrauch von Baryt dominiert, insbesondere in ölproduzierenden Ländern wie Nordamerika und dem Nahen Osten, wo die Komplexität und Tiefe der Bohrungen stetig zunehmen.

Endnutzersegmentanalyse

Es wird erwartet, dass die Öl- und Gasindustrie bis 2035 einen Marktanteil von 71 % im Endverbrauchersegment halten wird. Dieses Segment wird durch die anhaltende weltweite Energienachfrage und Investitionen in Explorationstechnologien mit Fokus auf Offshore- und Schiefergaslagerstätten angetrieben. Mit zunehmender Bohrtiefe und Komplexität der Bohrungen wird auch der Einsatz von Baryt in Explorationsbohrflüssigkeiten voraussichtlich steigen. Für Bohrungen wird Barytpulver mit einer Dichte von 4,15 und einem Mindestgehalt von 90 % Bariumsulfat benötigt. Die Dichte für Offshore-Bohrungen sollte 4,2 betragen. 95 % des gemahlenen Baryts sollten ein 53-µm-Sieb (IS-Sieb) passieren und mindestens 97 % ein 75-µm-Sieb (IS-Sieb). Die US-Energieinformationsbehörde (EIA) prognostiziert ein weiteres Wachstum der Explorationsausgaben, wodurch Baryt weiterhin eine wichtige Rolle für die Bohrlochstabilität und die Bohrsicherheit spielen wird.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Quelle |

|

Grad |

|

Endbenutzer |

|

Anwendung |

|

Bilden |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Baryt-Mineralienmarkt – Regionale Analyse

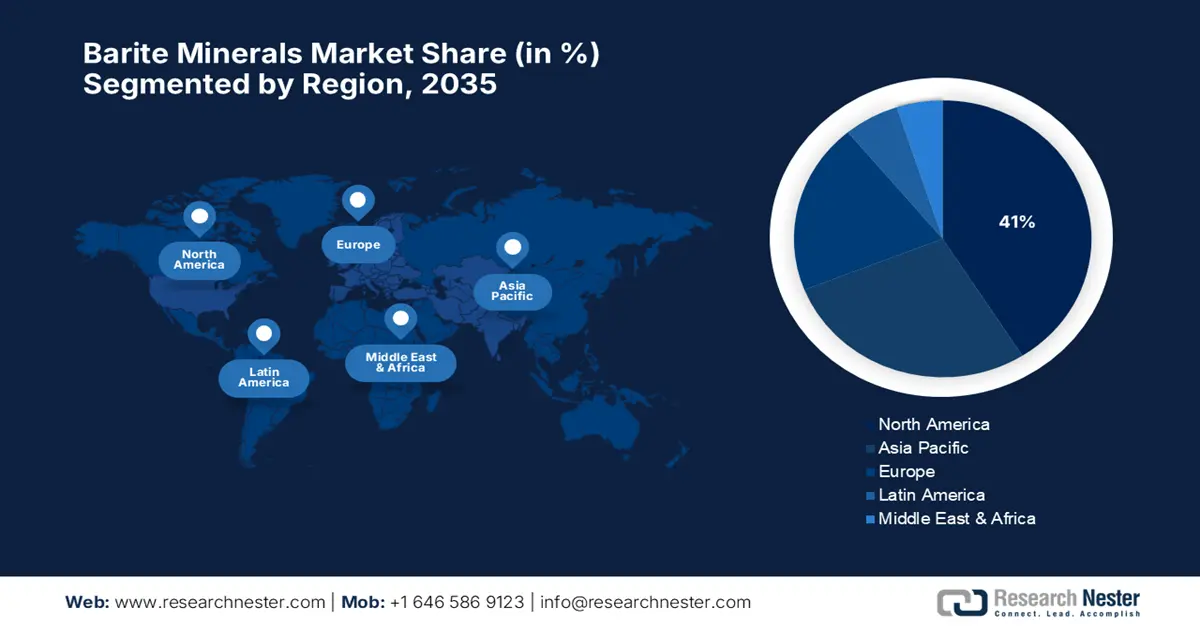

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von rund 41 % am weltweiten Markt für Barytmineralien halten. Die Nachfrage wird durch die rege Öl- und Gasexploration in bedeutenden US-Schieferformationen wie dem Perm-Becken, Eagle Ford und Bakken angetrieben. Ausgereifte Bohrtechnologien und der Infrastrukturausbau in der Region fördern die Nachfrage nach hochwertigem Baryt als Hauptbestandteil von Bohrflüssigkeiten. Mit durchschnittlich 12,4 Millionen Barrel pro Tag (b/d) im Jahr 2023 und 12,8 Millionen b/d im Jahr 2024 übertraf die US-Rohölproduktion im Januar 2023 den bisherigen Rekord von 12,3 Millionen b/d aus dem Jahr 2019. Die Vereinigten Staaten produzierten 2022 durchschnittlich 11,9 Millionen Barrel Rohöl pro Tag. Die steigende Produktion im Perm-Becken und, in geringerem Maße, im US-amerikanischen Offshore-Gebiet des Golfs von Mexiko (GOM) ist der Motor unserer Produktionswachstumsprognose.

Die USA sind Marktführer und werden voraussichtlich bis 2035 einen Anteil von rund 31,2 % am globalen Baryt-Mineralienmarkt halten. Staatliche Investitionen in die Infrastrukturentwicklung und politische Anreize für sicherere Bohrtechnologien treiben die Barytnachfrage zusätzlich an. Die Anzahl der Bohranlagen im In- und Ausland gilt seit jeher als zuverlässiger Indikator für den Barytverbrauch und stieg im Laufe des Jahres 2021. Dieser Trend zeigte sich auch bei den inländischen Verkäufen von gemahlenem Baryt, die 2021 um 6 % zunahmen, hauptsächlich aufgrund höherer Umsätze in Texas. Für die weltweite Minenproduktion wurde ein Anstieg um 8 % geschätzt. Darüber hinaus steigern staatliche Bemühungen zur Förderung effizienterer und sichererer Bohrverfahren die Nachfrage nach hochwertigem Baryt in Ölqualität.

Kanada wird voraussichtlich im Jahr 2035 aufgrund der Ölsande und der Offshore-Ölexploration im Atlantikbecken einen globalen Marktanteil von rund 11 % am Baryt-Markt halten. Die Prognose der Ölproduktionsentwicklung wird von der kanadischen Energieregulierungsbehörde mithilfe der Entwicklung neuer Technologien für Fördersysteme erstellt. Bis 2040 wird erwartet, dass die Schiefergasförderung in Kanada auf etwa 30 % der gesamten Erdgasproduktion des Landes ansteigen wird. Investitionen in die Pipeline-Infrastruktur und Gesetze zur Einfärbung von Bohrflüssigkeiten steigern die Nachfrage nach hochwertigem Baryt, das für die Kontrolle der Bohrflüssigkeitsdichte und die Bohrlochstabilität unerlässlich ist.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird bis 2035 voraussichtlich rund 29 % des globalen Marktanteils für Baryt ausmachen. Grund dafür ist die zunehmende Öl- und Gasexploration und -förderung in führenden Volkswirtschaften der Region, darunter China, Indien und Australien. Der Energiebedarf sowie die Öl- und Gasexploration und -förderung in der Region treiben die lukrativen Onshore- und Offshore-Bohrungen an. So investieren chinesische Regierungsvertreter beispielsweise weiterhin hohe Summen in Ölpipelines und unkonventionelle Ölfelder, wobei die Energieausgaben im Prognosezeitraum weiter steigen werden.

China wird voraussichtlich den größten Marktanteil in der Region halten und im Jahr 2035 fast 16,2 % des globalen Baryt-Mineralienmarktes abdecken. Chinas zunehmende Offshore-Ölförderung und unkonventionelle Bohraktivitäten, die durch den 14. Fünfjahresplan angestoßen wurden, verändern das Konsumverhalten. Laut chinesischen Zolldaten importierte China, der weltweit größte Rohölimporteur, im Jahr 2023 11,3 Millionen Barrel pro Tag (b/d), ein Anstieg von 10 % gegenüber 2022. Im Jahr 2023 bezog China 1,1 Millionen Barrel Rohöl pro Tag aus Malaysia, 54 % mehr als im Vorjahr. China steigerte seine Rohölimporte aus den USA im Jahr 2023 um 81 % von 158.000 Barrel pro Tag auf 286.000 Barrel pro Tag und aus Brasilien um 52 % von 498.000 Barrel pro Tag auf 755.000 Barrel pro Tag. Dies unterstützt den anhaltenden Einsatz von Baryt aufgrund der zunehmenden Bohrtätigkeit.

Indien wird voraussichtlich im Jahr 2035 einen Anteil von rund 8,7 % am globalen Barytmarkt halten und sich zu einem Wachstumszentrum entwickeln. Regierungsinitiativen wie die Nationale Infrastruktur-Pipeline und das PLI-Programm für den Energiesektor treiben die Explorations- und Produktionsaktivitäten voran. Die Ölfelder von Bombay High tragen zu 65 % der gesamten Rohölproduktion bei und sind die wichtigsten Ölfördergebiete an Indiens Westküste. Die Reserven des Feldes beliefen sich auf etwa 35 Millionen Tonnen Rohöl und 40 Billionen Kubikmeter Erdgas. Derzeit werden 82 % des indischen Ölbedarfs importiert. Bis 2025 soll dieser Anteil jedoch durch die Nutzung von heimischem Ethanol, erneuerbaren Energien und die Erschließung weiterer lokaler Ressourcen um 67 % gesenkt werden. Die Western Offshore (37 %) und Assam (27 %) verfügen über die größten Öl- und Gasvorkommen Indiens. Bis 2040 wird ein Anstieg des indischen Ölverbrauchs um über 3,3 Milliarden Barrel pro Jahr prognostiziert.

Anteil der Ölfelder in Indien

Staat/Sektor | Prozentsatz |

Off-Shore | 48 % |

Rajasthan | 24 % |

Gujarat | 13% |

Assam | 12% |

Andere | 3% |

Quelle : oercommons.org

Staatliche Produktion von Baryten

Zustand | 2019-20 | 2020-21 |

Andhra Pradesh | 2735439 | 1212038 |

Rajasthan | 3000 | 3287 |

Telangana | 150 | - |

Karnataka | 345 | 1596 |

Quelle : ibm.gov

Einblicke in den europäischen Markt

Europa wird voraussichtlich bis 2035 einen Anteil von rund 20 % am weltweiten Baryt-Mineralienmarkt erreichen. Treiber dieses Wachstums sind verstärkte Offshore-Bohrungen in der Nordsee und Investitionen in die Energiewende. Da die Ölproduktion aus reifen Feldern rückläufig ist, treiben neue Explorations-, Erschließungs- und verbesserte Fördermethoden den Barytverbrauch weiter an. Europas Fokus auf grüne Energie und Umweltgesetzgebung soll die Nachfrage nach hochreinem Baryt in umweltfreundlichen Bohrflüssigkeiten fördern. Die Europäische Kommission prognostiziert für den Prognosezeitraum steigende Offshore-Investitionen in die Öl- und Gasinfrastruktur in Europa, was einen stetigen Barytverbrauch auf dem Kontinent sichern dürfte.

Deutschland wird voraussichtlich bis 2035 mit einem geschätzten Marktanteil von 4,4 % am weltweiten Baryt-Mineralienmarkt den europäischen Markt dominieren. Investitionen und Explorationen im Offshore-Bereich, insbesondere in der Nordsee, sowie Investitionen in die Energiewende und die verbesserte Ölgewinnung (EOR) beflügeln das Interesse Deutschlands an Offshore-Öl- und -Gasinvestitionen, die im gesamten Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % wachsen werden. Der Primärenergieverbrauch Deutschlands lag 2024 bei 10.478 Petajoule, wovon über 77 % aus fossilen Brennstoffen und 20 % aus erneuerbaren Energien stammten. Mit einem Anteil von 36,1 % blieb Erdöl der wichtigste Energieträger, gefolgt von Erdgas mit 25,9 %. Braunkohle machte 7,6 % und Steinkohle 7,3 % aus. Die Nachfrage nach Bohrprodukten wie Baryt wird daher im gesamten Zeitraum kontinuierlich steigen.

Wichtige Akteure auf dem Markt für Barytmineralien:

- Excalibar Minerals LLC

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Ashapura Minechem Limited

- Milwhite Inc.

- CIMBAR Performance Minerals

- APMDC (Andhra Pradesh Mineral Development Corp.)

- Sachtleben Minerals GmbH & Co. KG

- Schlumberger Limited

- Halliburton-Unternehmen

- Baker Hughes Incorporated

- Anglo Pacific Minerals

- International Earth Products LLC

- New Riverside Ochre Company, Inc.

- Deutsche Baryt Industrie

- Sojitz Corporation

- Buckman (Japan Division)

Der globale Markt ist mäßig fragmentiert: Führende Produzenten wie Excalibar Minerals (USA), Ashapura Minechem (Indien), Milwhite Inc. (USA) und Sachtleben Minerals (Deutschland) halten zusammen fast 45 % des Marktanteils. Zu ihren wichtigsten Strategien zählen die vertikale Integration, der Kapazitätsausbau und die Spezialverarbeitung für Anwendungen in der Öl- und Gasförderung sowie für hochreine industrielle Anwendungen. Unternehmen wie Schlumberger, Halliburton und Baker Hughes nutzen ihre globalen Servicenetzwerke und investieren in umweltfreundliche Barytverarbeitung, KI-Integration und strategische Partnerschaften mit Drittanbietern, um die Versorgung zu sichern und sich vom Wettbewerb abzuheben. Sojitz (Japan) ist über globale Bergbauinvestitionen und Handelsplattformen tätig.

Führende globale Hersteller von Barytmineralien

Neueste Entwicklungen

- Im Dezember 2022 schloss CIMBAR Resources, Inc. die Übernahme der Bariumsulfat-Vorkommen von Excalibar Minerals LLC von Newpark Resources offiziell ab. Diese Transaktion stärkte die Produktionskapazität von CIMBAR und erweiterte die Lieferpräsenz in den USA, Mexiko, China und Pakistan. Dadurch wurde die Verfügbarkeit und Kontinuität von Barytprodukten in allen Bohrqualitäten verbessert.

- Im März 2021 gab CIMBAR Performance Minerals (ein Geschäftsbereich von United Minerals & Properties) die Übernahme der Produktionsanlagen von TOR Minerals North American für Baryt und Aluminiumtrihydrat in Corpus Christi, Texas, bekannt und stärkte damit seine operative Basis für die Produktion von hochgradigem Baryt für den Markt für Bohrflüssigkeiten.

- Report ID: 8123

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Baryt-Mineralien Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.