Marktausblick für Aerographit:

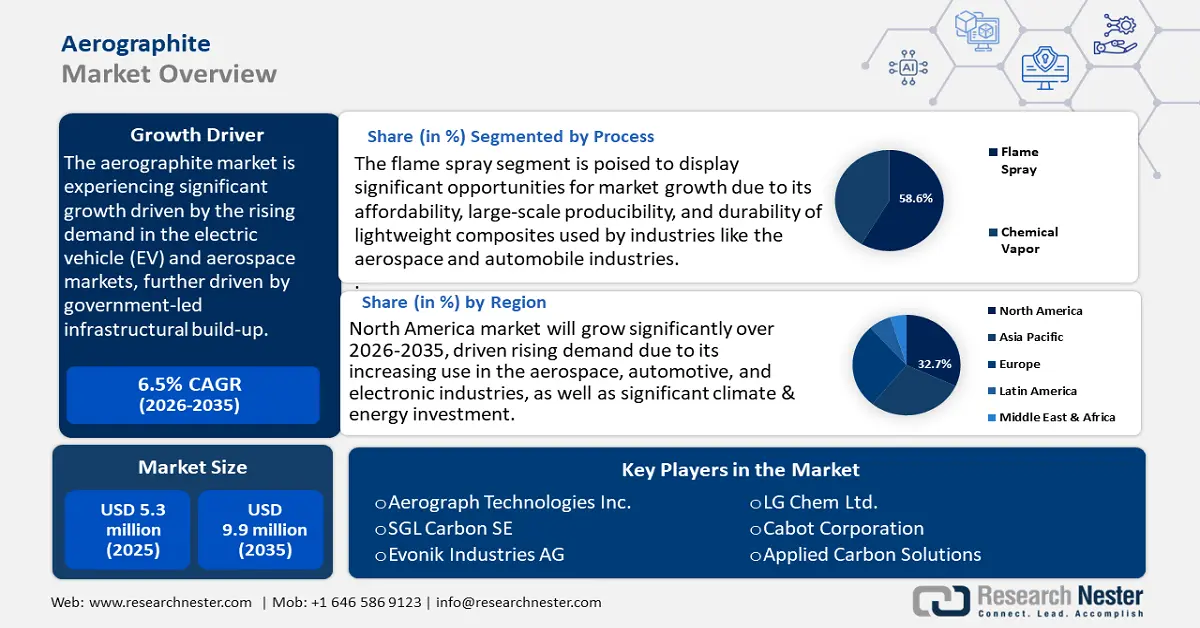

Der Markt für Aerographit hatte 2025 einen Wert von 5,3 Millionen US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 9,9 Millionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von ca. 6,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Aerographit auf 5,6 Millionen US-Dollar geschätzt.

Der globale Markt für Aerographit wird voraussichtlich deutlich wachsen, vor allem aufgrund der steigenden Nachfrage im Bereich der Elektrofahrzeuge und der Luft- und Raumfahrt. Diese Nachfrage wird zusätzlich durch staatlich geförderte Infrastrukturprojekte befeuert, die den Einsatz nachhaltiger und energieeffizienter Technologien unterstützen. Laut Daten von Our World in Data ist der Verkehrssektor für rund 21 % der globalen CO₂-Emissionen verantwortlich, bzw. für 24 %, wenn man nur die energiebedingten CO₂-Emissionen berücksichtigt. Allein der Straßenverkehr verursacht rund 15 % der Gesamtemissionen. Dies unterstreicht die bedeutende Rolle des Verkehrssektors und bekräftigt den Bedarf an Leichtbaumaterialien zur Reduzierung der Fahrzeugemissionen.

Die Prognose für das Wachstum der Verkaufszahlen batteriebetriebener Fahrzeuge stieg 2021 weltweit um 108 % auf 6,75 Millionen Einheiten. Dies veranlasste Automobilhersteller, Materialien wie Aerographit in Betracht zu ziehen, die sich durch ein hohes Verhältnis von Festigkeit zu Gewicht und eine hohe elektrische Leitfähigkeit auszeichnen – beides entscheidende Faktoren für den Batteriebetrieb und die Wirtschaftlichkeit der Fahrzeuge. Dies steht im Einklang mit den staatlichen Zielen zur Dekarbonisierung des Verkehrssektors durch Anreize für die Elektromobilität und die Entwicklung von Hochleistungsmaterialien im Leichtbaubereich der Luft- und Raumfahrt, was wiederum die Nachfrage nach Aerographit ankurbelt. Laut der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) ist der Verkehrssektor beispielsweise für etwa 23 % der jährlichen Treibhausgasemissionen verantwortlich, wobei der Binnenverkehr 72 % dazu beiträgt (69 % Straßenverkehr, 2 % Binnenschifffahrt und 1 % Schienenverkehr). Die Nachfrage im Personenverkehr wird bis 2050 voraussichtlich um 79 % und im Güterverkehr um 100 % steigen.

Die Synthese von Aerographit ist aufgrund der weltweit begrenzten oder gar nicht vorhandenen Lieferanten und der erforderlichen Spezialverfahren wie chemischer Gasphasenabscheidung und Flammspritzen komplex. Das US-Energieministerium (DOE) setzt sich für den Aufbau zuverlässiger, kostengünstiger und nachhaltiger inländischer Lieferketten für kritische Mineralien und Materialien ein. Seine Programme konzentrieren sich auf die Stärkung der Wettbewerbsfähigkeit im Energiesektor und die Unterstützung wichtiger Branchen wie Energie, Fertigung und Transport. Das DOE fördert Innovationen und Investitionen, um sichere und umweltverträgliche Lösungen zu entwickeln und so die Abhängigkeit von importierten strategischen Materialien zu verringern und gleichzeitig den zukünftigen Bedarf zu decken. Laut den aktuellen Daten des US-Arbeitsministeriums (Bureau of Labor Statistics), genauer gesagt des Erzeugerpreisindex, ist ein moderates Preiswachstum von 3,3 % bei den Vorprodukten für die Herstellung fortschrittlicher Materialien im Vergleich zum Vorjahr zu verzeichnen.

Aerographitmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Inkubation in der katalytischen Produktionstechnologie: Katalytische Innovationen haben die stabile Skalierung der Aerographit-Herstellung ermöglicht. Die chemische Gasphasenabscheidung (CVD) ist ein entscheidender Prozess zur Herstellung von hochwertigem Graphen und verwandten Produkten wie Aerographit. Das Verfahren beinhaltet die Abscheidung von Material in Gasphasen auf Zielsubstraten durch chemische Reaktionen. Temperatur, Gaszusammensetzung und Druck, die jeden dieser Prozesse beeinflussen, sind dabei wichtige Prozessparameter.

- Katalytische Substrate wie Kupfer oder Nickel fördern die Adsorption, Zersetzung und Domänenerweiterung von Kohlenstoffvorstufen und ermöglichen so die effiziente und kontrollierte Synthese einer Monoschicht. Diese Verbesserung reduziert den Energieverbrauch und die Betriebskosten und erhöht damit sowohl die Nachhaltigkeit als auch die Wirtschaftlichkeit der Aerographitproduktion. Diese Entwicklungen werden zudem durch staatliche Kooperationen und Subventionen für umweltfreundliche chemische Produktionstechnologien unterstützt, was deren Kommerzialisierung beschleunigt.

- Nanomaterialforschung und -entwicklung: Die Zahl der staatlichen Investitionen in die Nanotechnologieforschung und -entwicklung ist deutlich gestiegen und hat sich nachhaltig erhöht. Für 2025 wurden über 2,2 Milliarden US-Dollar beantragt. Seit 2001 haben sich die gesamten staatlichen Fördermittel auf über 45 Milliarden US-Dollar belaufen, was das starke öffentliche Engagement für Nanomaterialien und die Innovationskraft der Nanotechnologie in den vergangenen Jahren unterstreicht. Dieser Aufschwung hat Innovationen in der Aerographitproduktion ermöglicht und Materialeigenschaften wie Leitfähigkeit und mechanische Festigkeit verbessert. Die verbesserten Leistungsindikatoren haben die industrielle Akzeptanz von Aerographit, insbesondere in den Nischenmärkten Luftfahrt und Energie, erhöht und somit zum Wachstum des Aerographitmarktes beigetragen.

- Aktivitäten zur Lokalisierung der Lieferkette : Die Lokalisierung kritischer Materialien mit Lieferketten in Nordamerika und Europa hat zu Investitionen in heimische Produktionsanlagen und Infrastruktur geführt, um fortschrittliche Materialien wie Aerographit zu fördern. So kündigte Epsilon Advanced Materials 2023 eine Investition von 650 Millionen US-Dollar für den Bau einer Produktionsanlage für synthetische Graphitanoden mit einer Kapazität von 50.000 Tonnen pro Jahr in den USA an. Der Fokus liegt dabei auf Anodenmaterialien mit hoher Kapazität, die mithilfe umweltfreundlicher Technologien hergestellt werden. Die Anlage soll bis 2031 bei voller Auslastung einen Umsatz von über 500 Millionen US-Dollar erzielen und mehr als 1.500 direkte und indirekte Arbeitsplätze schaffen. Das Projekt soll bis 2026 starten und den Sektor der sauberen Energien stärken sowie das Ökosystem der Batterieherstellung im Einklang mit den US-Subventionen für Elektrofahrzeuge lokalisieren. Dieser strategische Schritt wird die Importabhängigkeit verringern, den Risiken globaler Lieferengpässe begegnen, die Versorgung stabilisieren und die kontinuierliche Verfügbarkeit für die Hersteller sicherstellen.

Herausforderungen

- Marktzugangsbeschränkungen und Handelshemmnisse: Marktzugangsbeschränkungen und Handelshemmnisse sind für Aerographit-Lieferanten von entscheidender Bedeutung. Die uneinheitlichen Umwelt- und Sicherheitsvorschriften der einzelnen Länder führen zu nichttarifären Handelshemmnissen beim Versand von Aerographit, was Verzögerungen oder Umleitungen von Lieferungen zur Folge hat. Untersuchungen des International Institute for Sustainable Development (IISD) zeigen, dass weltweit rund 20 % des Chemikalienhandels nichttarifären Handelshemmnissen unterliegen. Dies erhöht die Handelskosten und die Effizienz der Lieferketten. Diese Mängel behindern den Zugang innovativer Materialien wie Aerographit zu neuen Märkten, die nicht globalisierungsbereit sind und nicht wachsen wollen.

- Auswirkungen der neuen Chemikalienverordnung: Die EPA hat 2023 die Chemikalienverordnung gemäß dem Toxic Substances Control Act (TSCA) geändert. Dies führt zu erheblichen Mehrkosten für die Einhaltung der Vorschriften und betrifft hauptsächlich PFAS-Chemikalien. Schätzungen zufolge entstehen der Industrie dadurch zusätzliche Kosten von über 800 Millionen US-Dollar. Hersteller müssen daher erhebliche Ressourcen für Tests, Berichterstattung und Risikomanagement aufwenden. Dieser regulatorische Druck fördert zwar den Einsatz sichererer und nachhaltigerer Materialien wie Aerographit, stellt aber gleichzeitig kurzfristige finanzielle und betriebliche Herausforderungen dar.

Marktgröße und Prognose für Aerographit:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

5,3 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,9 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Aerographit:

Prozesssegmentanalyse

Das Segment der Flammspritzverfahren wird voraussichtlich bis 2035 mit einem Marktanteil von 58,6 % den größten Umsatzanteil an Aerographit erzielen. Gründe hierfür sind die Wirtschaftlichkeit, die Möglichkeit der Massenproduktion und die Langlebigkeit der leichten Verbundwerkstoffe, die in Branchen wie der Luft- und Raumfahrt sowie der Automobilindustrie eingesetzt werden. Aerographit ermöglicht die Herstellung von Materialien mit einem hervorragenden Verhältnis von Festigkeit zu Gewicht und gewinnt durch seine zunehmende Beliebtheit in Anwendungen der nächsten Generation an Bedeutung. Staatlich geförderte Innovationsprogramme unterstützen die Entwicklung dieser Technologie und sichern ihre weitere Marktführerschaft. So investiert beispielsweise die britische Regierung in Zusammenarbeit mit dem Aerospace Technology Institute (ATI) 3,9 Milliarden Pfund in Graphen und verwandte 2D-Materialien für Anwendungen in der Luft- und Raumfahrtindustrie. Diese Investition beschleunigt die Forschung, Produktion und Industrialisierung von graphenverstärkten Verbundwerkstoffen. Ziel der Investition ist es, die Leistungsfähigkeit, Performance und Effizienz von Flugzeugen zu verbessern und die führende Position der britischen Luft- und Raumfahrtindustrie zu sichern.

Das Flammspritzverfahren mit Aerographit wird durch pulverförmiges Aerographit und Verbundbeschichtungen unterstützt, die voraussichtlich maßgeblich zum Wachstum des Aerographitmarktes beitragen werden. Pulverförmiges Aerographit ist aufgrund seiner Vielseitigkeit bevorzugt; Hersteller verwenden es häufig zur Herstellung von leichten Batterieelektroden und leitfähigen Verbundwerkstoffen in der Automobil- und Elektronikindustrie. Seine feine Partikelstruktur erhöht die elektrische Leitfähigkeit und die mechanischen Eigenschaften und entspricht damit dem steigenden Bedarf an leistungsstarken Energiespeichern. Gleichzeitig verbessert eine Flammspritzbeschichtung Verbundbeschichtungen und bietet so für Anwendungen in der Luft- und Raumfahrt sowie der Satellitentechnik eine verschleißfeste, leichte und wärmebeständige Pulverbeschichtung. Dies ist besonders wichtig, wenn Kraftstoffeffizienz und Langlebigkeit im Vordergrund stehen. Die Rost- und Rutschfestigkeit solcher Beschichtungen verbessert die Oberflächeneigenschaften, indem sie Verschleiß und Korrosion minimieren, den Austausch der Oberfläche hinauszögern und die Einhaltung gesetzlicher Umweltauflagen gewährleisten.

Formularsegmentanalyse

Das Segment der monolithischen Schäume dürfte im Prognosezeitraum ein signifikantes Wachstum verzeichnen. Der Marktanteil von Aerographit wird voraussichtlich 53,3 % betragen, was vor allem auf seine hohe mechanische Festigkeit und gute Wärmebeständigkeit zurückzuführen ist. Dadurch findet es breite Anwendung in der Energiespeicherung und der Luft- und Raumfahrt. Das geringe Gewicht der Materialien trägt auch den Forderungen der Regulierungsbehörden nach höherer Energieeffizienz und geringeren CO₂-Emissionen Rechnung. Die zunehmende Verwendung in der Industrie wird durch die strengen Energiesparrichtlinien von Aufsichtsbehörden wie der US-Umweltschutzbehörde (EPA) begünstigt. Laut einer Studie der Stanford University bilden SIPs mit Schaumkern zudem hocheffiziente Wärmedämmungen, minimieren Wärmeverluste und reduzieren den Energiebedarf für ein angenehmes Raumklima.

Das Geschäft mit Monolith-Schäumen wird maßgeblich von hochdichten und niedrigdichten Schäumen getragen, die wesentlich zum Marktwachstum beitragen. Hochdichte Schäume sind hervorragende thermomechanische Isolatoren und aufgrund ihrer hohen mechanischen Festigkeit und Wärmedämmeigenschaften eine starke Alternative zu anderen Materialien. Sie eignen sich besonders für Anwendungen, die hohe Langlebigkeit und Sicherheit erfordern, wie beispielsweise in der Luft- und Raumfahrt. Dieses Teilsegment profitiert von steigenden Investitionen in die Luft- und Raumfahrt sowie von regulatorischen Anforderungen zur Verbesserung der Kraftstoffeffizienz und Reduzierung von Emissionen. Niedrigdichte Schäume hingegen sind aufgrund ihres ultraleichten Gewichts gefragt. Dies ist insbesondere für Batterien von Elektrofahrzeugen und Energiespeichersysteme wichtig, da ein geringeres Gewicht zu besserer Leistung und höherer Effizienz führt. Diese Schäume ermöglichen es Herstellern, strenge staatliche Vorgaben zur Energieeinsparung und Nachhaltigkeit zu erfüllen und fördern so deren schnelle Integration in grüne Technologien. Verbundschäume treiben dieses Wachstum zusätzlich an, indem sie semi-hybride Lösungen für Spezialanwendungen bieten, obwohl dieses Segment derzeit noch einen relativ geringen Marktanteil hat.

Anwendungssegmentanalyse

Der Markt für Aerographite in der Luftfahrt und Satellitenkommunikation wird voraussichtlich von 2026 bis 2035 um 46,4 % wachsen. Dieses Wachstum ist auf regulatorische Anforderungen zur Reduzierung von Flugzeugemissionen und Betriebskosten zurückzuführen, die Luft- und Raumfahrtunternehmen dazu zwingen, leichtere und haltbarere Materialien zu verwenden. Beispielsweise verpflichtet das EU-Emissionshandelssystem (EU-ETS) alle in Europa operierenden Fluggesellschaften, ihre Emissionen zu überwachen, zu melden und zu verifizieren sowie die entsprechenden Emissionszertifikate abzugeben.

Das überarbeitete EU-Emissionshandelssystem (EU-ETS) zielt auf eine Reduzierung der Treibhausgase um mindestens 55 % bis 2030 und Klimaneutralität bis 2050 ab. Es fördert den verstärkten Einsatz nachhaltiger Flugkraftstoffe und Innovationen bei treibstoffsparenden Technologien, darunter Leichtbaumaterialien zur Senkung der Flugzeugemissionen und Betriebskosten. Die vollständige Versteigerung der Emissionsrechte für den Sektor beginnt 2026, und die Überwachung der Nicht-CO₂-Effekte der Luftfahrt startet 2025, um die Klimafolgen der Luftfahrt weiter zu untersuchen. Die hervorragenden physikalischen Eigenschaften von Aerographit eignen sich für die anspruchsvollen Bedingungen in der Luft- und Raumfahrt. Umfassende politische Initiativen der EPA und der EU-ECHA verstärken den Bedarf an solchen hochentwickelten Materialien zusätzlich.

Unsere detaillierte Analyse des Aerographitmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verfahren |

|

Bilden |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Aerographitmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

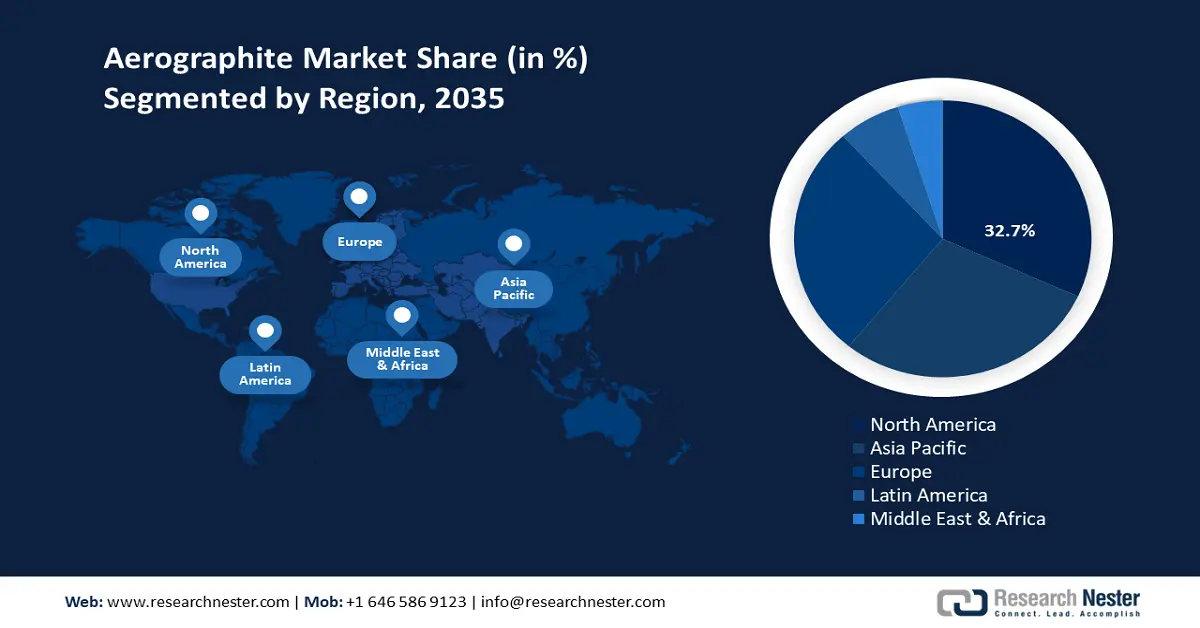

Der nordamerikanische Markt für Aerographit wird voraussichtlich von 2026 bis 2035 mit einem Umsatzanteil von 32,7 % eine dominante Stellung einnehmen. Dies ist auf den zunehmenden Einsatz in der Luft- und Raumfahrt-, Automobil- und Elektronikindustrie zurückzuführen. Der US Inflation Reduction Act (IRA) von 2022 stellt die größte Klima- und Energieinvestition in der amerikanischen Geschichte dar und stärkt die staatliche Förderung sauberer Energien erheblich. Er stellt dem Loan Programs Office (LPO) rund 11,7 Milliarden US-Dollar zur Verfügung und erhöht dessen Kreditbefugnis um etwa 100 Milliarden US-Dollar zur Finanzierung von Projekten im Bereich sauberer Energien, einschließlich der Produktion von Chemikalien für saubere Energien. Darüber hinaus werden neue Programme zur Umnutzung und Modernisierung der Energieinfrastruktur finanziert, mit erweiterter Unterstützung für die Herstellung sauberer Technologien. Dies führt zu einem deutlichen Anstieg der Bundesinvestitionen im Vergleich zu den Vorjahren.

Nachhaltige chemische Prozesse wurden als Folge regulatorischer Maßnahmen, darunter des EPA-Programms für Grüne Chemie, implementiert. Dieses Programm verzeichnete beachtliche Erfolge, wie die jährliche Vermeidung von 830 Millionen Pfund gefährlicher Chemikalien, die Einsparung von 21 Milliarden Gallonen Wasser und die Verhinderung von 7,8 Milliarden Pfund CO₂-Emissionen pro Jahr. Fortschritte in der Fertigungstechnologie, insbesondere für Hochleistungsmaterialien wie Aerographit, treiben das Marktwachstum maßgeblich an. Ein hoher Fokus auf Umweltauflagen und Sicherheitsmaßnahmen, der von den Behörden unterstützt wird, fördert Innovationen und eine effiziente Produktion in der Region. Darüber hinaus trägt die zunehmende Investition in die Infrastruktur der chemischen Produktion, verbunden mit strategischen Forschungspartnerschaften, zum Aufbau einer robusten Lieferkette bei, die das Wachstum des Aerographit-Marktes unterstützt. Insgesamt verfügt die nordamerikanische Industrie über einen soliden politischen Rahmen und eine hohe industrielle Dynamik und wird voraussichtlich bis 2035 ein deutliches durchschnittliches jährliches Wachstum verzeichnen.

Der US-amerikanische Aerographitmarkt wird Prognosen zufolge bis 2035 mit dem größten Marktanteil die Region dominieren. Treiber dieser Entwicklung sind erhebliche Investitionen in saubere Energie und die Entwicklung fortschrittlicher Fertigungstechnologien. Im Rahmen des Inflation Reduction Act (IRA) von 2022 wurden dem Energy Infrastructure Reinvestment (EIR) Program 5 Milliarden US-Dollar zur Modernisierung der Energieinfrastruktur und dem Advanced Technology Vehicles Manufacturing (ATVM) Program 3 Milliarden US-Dollar an Direktkrediten zugewiesen. Der IRA sieht außerdem eine Aufstockung der Kredite des Tribal Energy Finance Program um 20 Milliarden US-Dollar, einen Anstieg der Gesamtinvestitionen in saubere Energie und die Förderung des Übergangs der USA zu einer klimaneutralen Wirtschaft vor.

Die EPA Green Chemistry Challenge Awards haben bisher 133 preisgekrönte Technologien ausgezeichnet, die jährlich 830 Millionen Pfund gefährlicher Stoffe und Lösungsmittel einsparen, 21 Milliarden Gallonen Wasser jährlich sparen und 7,8 Milliarden Pfund Kohlendioxidemissionen vermeiden – das entspricht der Stilllegung von 770.000 Autos. Darüber hinaus zielt die Forschung an Leichtbaumaterialien wie Aerographit darauf ab, die Energieeffizienz in der Automobil- und Luftfahrtindustrie zu verbessern. Strenge Regulierungen und erhöhte Investitionen in Forschung und Entwicklung werden neues Wachstum und Expansion fördern.

Der kanadische Aerographitmarkt wird in den kommenden Jahren voraussichtlich stetig wachsen. Dies ist auf die staatliche Förderung sauberer Technologien und umweltfreundlicher Produktionsverfahren zurückzuführen. Die kanadische Energiewirtschaft investierte 2023 92 Milliarden US-Dollar in Sachanlagen und 159 Milliarden US-Dollar allein in Projekte für saubere Technologien. Im Zeitraum 2022/23 investierten Bund und Provinzen gemeinsam rund 1,485 Billionen US-Dollar in Energieforschung, -entwicklung und -demonstration – ein deutliches Zeichen für die gezielte Förderung sauberer Energie. Joint Ventures zwischen Forschungseinrichtungen und Unternehmen im Bereich fortschrittlicher Materialien wie Aerographit fördern die Forschung. Darüber hinaus werden Kanadas positive Initiativen im Umweltschutz und die Bereitschaft zur Umsetzung grüner Chemie das zukünftige Wachstum des Aerographitmarktes nachhaltig unterstützen.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Aerographit im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % am schnellsten wachsen. Dies ist auf das starke Industrialisierungswachstum und die steigende Nachfrage in der Luft- und Raumfahrt-, Automobil- und Elektronikindustrie zurückzuführen. Die Regierungen unterstützen die Entwicklung positiv, da die Investitionen in nachhaltige chemische Technologien in den letzten Jahren deutlich zugenommen haben. So startete beispielsweise die Monetary Authority of Singapore (MAS) auf der COP28 2023 die Initiative FAST-P für gemischte Finanzierungen. Sie stellte bis zu 500 Millionen US-Dollar bereit, um insgesamt 5 Milliarden US-Dollar für grüne Projekte und Transformationsprojekte in der Region zu mobilisieren. Dieser Fonds ist eine öffentlich-private und philanthropische Kapitalspritze zur Risikominderung und Finanzierung nachhaltiger Projekte, die Investitionen mit positiver Wirkung auf Klima und Natur fördern. Das regulatorische Umfeld, das auf CO₂-Reduzierung und Energieeffizienz abzielt, begünstigt den Einsatz von Aerographit in großem Umfang.

Aktivitäten auf nationaler und globaler Ebene in kollaborativen Innovationsprogrammen und ähnlichen staatlich geförderten Programmen für grüne Chemie regen Forschung und Entwicklung im Bereich neuer Materialien an. Beispielsweise wird das Global GreenChem Innovation and Network Program (GGINP), das Innovatoren in vielen Ländern durch Kooperation, Kapazitätsaufbau und Technologie-Skalierung bei der Entwicklung nachhaltiger Chemielösungen unterstützt, von UNIDO und der Globalen Umweltfazilität geleitet und finanziert. Die Transformation der Produktionsinfrastruktur stärkt die Resilienz der regionalen Lieferkette und sichert so die Produktion und den Export in großem Maßstab. Die Priorisierung der Minderung von Umweltauswirkungen passt gut zu den umweltfreundlichen Eigenschaften von Aerographit sowie zu seinem geringen Gewicht. All dies trägt dazu bei, dass sich der asiatisch-pazifische Raum zu einem wichtigen Wachstumszentrum auf dem globalen Aerographit-Markt entwickelt.

Bis 2035 dürfte der Aerographitmarkt in China , angetrieben durch staatliche Investitionen in nachhaltige Chemietechnologien, im asiatisch-pazifischen Raum führend sein und im Vergleich zu den letzten fünf Jahren um ein Viertel wachsen. Chinas Engagement für eine grüne Entwicklung zeigt sich im Ausbau der installierten Kapazität erneuerbarer Energien auf 1,2 Milliarden Kilowatt (laut Regierungsbericht von 2023). Der Anteil sauberer Energie stieg um 5,8 % auf 25,5 %, während die CO₂-Emissionen um 14,1 % sanken. Dies unterstreicht den Wachstumstrend bei den Verkäufen von Elektrofahrzeugen mit einem Plus von 93,4 % gegenüber 2021 und verdeutlicht das Ausmaß der grünen Transformation. Die Nationale Entwicklungs- und Reformkommission (NDRC) räumt der energieeffizienten Chemieproduktion in ihren Fünfjahresplänen hohe Priorität ein.

Durch die Festlegung individueller Ziele zur Senkung des Energieverbrauchs und der CO₂-Emissionen in wichtigen Sektoren wie der Petrochemie und der Chemie konnte den betroffenen Branchen geholfen werden, ihre Ziele zu erreichen. Der Plan sieht vor, bis 2025 im Chemiesektor 40 Millionen Tonnen Standardkohleäquivalent an Energie einzusparen und den CO₂-Ausstoß um 110 Millionen Tonnen zu reduzieren. Bestehende staatliche Subventionen und Steueranreize fördern zudem die Einführung neuer Technologien in der Luft- und Raumfahrt- sowie der Automobilindustrie und tragen somit positiv zum prognostizierten starken Marktwachstum bei. Verstärkt werden diese Faktoren durch den Ausbau der Infrastruktur und Innovationszentren, die den rasanten Anstieg der Aerographitproduktion in China vorantreiben und das Land als globales Zentrum positionieren.

Der indische Aerographitmarkt wird in den kommenden Jahren voraussichtlich stetig wachsen, bedingt durch zunehmende staatliche Förderung und hohe Investitionen in grüne Chemietechnologien. So bewilligte die Weltbank im Juni 2024 weitere 1,5 Milliarden US-Dollar, um Indien beim Übergang zu einer kohlenstoffarmen Wirtschaft zu unterstützen. Dabei liegt der Fokus auf der Produktion von grünem Wasserstoff, dem Ausbau erneuerbarer Energien und der Mobilisierung von Klimafinanzierung. Die Mittel sollen die Finanzierung von grünem Wasserstoff und Infrastruktur für erneuerbare Energien verbessern und bis 2025/26 die Produktion von 450.000 Tonnen grünem Wasserstoff sowie die Leistung von Elektrolyseuren mit einer Kapazität von 1.500 MW pro Jahr anstreben. Diese Initiative unterstützt Indien bei der Erreichung seiner Klimaneutralitätsziele und der Reduzierung der Emissionen um 50 Millionen Tonnen jährlich. Dank der Bemühungen des Ministeriums für Chemie und Düngemittel verzeichnet Indien seit 2023 eine erfolgreiche Entwicklung im Bereich Nachhaltigkeit in seinem Chemiesektor.

Viele dieser Programme haben zur Etablierung und Verbreitung umweltfreundlicher Verfahren und Technologien in Chemieunternehmen geführt und so die industrielle Modernisierung und die Einhaltung von Umweltauflagen gefördert. Dies deutet auf einen verstärkten Fokus auf Nachhaltigkeit hin, da die Politik des Landes und Innovationen Priorität genießen. Die staatliche Förderung erneuerbarer Energien und das Wachstum der Elektronikindustrie steigern den Aerographitverbrauch. Öffentlich-private Partnerschaften (ÖPP), Infrastrukturinvestitionen und politische Weiterentwicklungen erhöhen die Produktionskapazität und fördern Innovationen, wodurch Indien zum am schnellsten wachsenden Aerographit-Industriestandort im asiatisch-pazifischen Raum wird.

Einblicke in den europäischen Markt

Der europäische Aerographitmarkt dürfte in den kommenden Jahren ein Wachstum verzeichnen, vor allem aufgrund strenger Umweltgesetze, starker Automobil- und Luftfahrtindustrie sowie steigender Investitionen in umweltfreundliche chemische Lösungen. Die ECHA und die CEFIC spielten eine Schlüsselrolle bei der Entwicklung von Richtlinien, die Innovationen und eine umweltfreundliche Produktion gefördert haben. Die Nachfrage nach fortschrittlichen Materialien, darunter auch solche für Galliumarsenid-Wafer, wächst stetig, und die nationalen Haushalte investieren zunehmend in die Bereitstellung nachhaltiger Chemikalien. Galliumarsenid (GaAs)-Wafer bergen erhebliche Umweltrisiken, da die Abfälle im Produktionsprozess große Mengen an giftigen Chemikalien, darunter Arsen und Gallium, enthalten.

Das Recycling von GaAs-Wafern bietet den Vorteil, Emissionen und den Verbrauch seltener Materialien zu reduzieren und die Umweltbelastung durch den geringeren Bedarf an neuen Rohstoffquellen zu verringern. So zeigt beispielsweise die britische Regierung in ihrer Nationalen Halbleiterstrategie 2023 eine Steigerung der Investitionen in saubere Technologien für Galliumarsenid-Wafer. Die Strategie sieht Investitionen zwischen 200 Millionen und 1 Milliarde Pfund Sterling im Zeitraum 2023–2025 sowie bis zu 1 Milliarde Pfund Sterling in den darauffolgenden fünf Jahren vor, um Forschung und Entwicklung, Produktionsinfrastruktur und die Zulieferkette der Halbleiterindustrie zu finanzieren. In Deutschland hat ein Chemieunternehmen bis 2025 über 630 Milliarden Euro investiert, um zu wachsen. Im Rahmen von Konjunkturprogrammen konzentriert sich das Unternehmen auf Innovation, Nachhaltigkeit und Digitalisierung.

Wichtige Akteure auf dem Aerographitmarkt:

- Aerograph Technologies Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SGL Carbon SE

- Evonik Industries AG

- Angewandte Kohlenstofflösungen

- LG Chem Ltd.

- Cabot Corporation

- Reliance Industries Ltd.

- Petronas Chemicals Group

- Outotec Oyj

- Calix Limited

Der globale Aerographitmarkt ist hart umkämpft und wird von einigen wenigen großen Akteuren, vorwiegend aus Japan, den USA und Europa, dominiert. NGK Spark Plug, Showa Denko, Mitsubishi Chemical und Asahi Kasei zählen zu den japanischen Unternehmen mit einem bedeutenden Marktanteil, der auf ihre Zuverlässigkeit in Forschung und Entwicklung sowie Innovation zurückzuführen ist. Große Unternehmen verfolgen derzeit strategische Ansätze wie den Erwerb von Produktionsstätten für erneuerbare Energien, Kooperationen mit der Luft- und Raumfahrt- sowie der Elektronikindustrie und den Ausbau ihrer Produktionsanlagen, um der steigenden globalen Nachfrage gerecht zu werden. In den USA und Europa konzentrieren sich die Akteure hauptsächlich auf die Entwicklung umwelteffizienter Materialien im Einklang mit den geltenden Vorschriften, während aufstrebende Hersteller in Südkorea, Indien und Malaysia verstärkt in den Ausbau ihrer Produktionskapazitäten und die Einführung neuer Technologien investieren.

Neueste Entwicklungen

- Im April 2025 brachte BASF das neue, leicht biologisch abbaubare Dispergiermittel Sokalan CP 301 auf den Markt, das speziell für den Einsatz in der Pflanzenproduktion entwickelt wurde. Das Produkt entspricht den globalen regulatorischen Trends, wie beispielsweise dem EU Green Deal, die sicherere und umweltfreundlichere chemische Lösungen fördern. Sokalan CP 301 ist biologisch abbaubar und wird daher schnell von der Umwelt abgebaut, ohne die Leistung oder Stabilität anderer Inhaltsstoffe in den Formulierungen zu beeinträchtigen. Ein wichtiger Marktbedarf besteht hinsichtlich der noch nicht erschöpften Agraradditive. Mit dieser Produkteinführung unterstreicht BASF ihre Position als Innovationsführer im Bereich der grünen Chemie und nutzt die steigende Nachfrage nach umweltverträglichen Produkten, um weltweit nachhaltige Ziele zu erreichen.

- Anfang 2025 führte Collins Aerospace aus Texas die Initiative „Powered by Collins“ ein, die den Einsatz der fortschrittlichen Aerographite-Verbundwerkstoffe in der Luft- und Raumfahrtindustrie fördert. Diese Initiative steht im Einklang mit dem Trend zu leichteren Materialien, die die Effizienz der Flugzeugproduktion steigern und somit Emissionen reduzieren. Die Aerographite-Verbundwerkstoffe haben die Leistungsfähigkeit der von Collins Aerospace in der Luft- und Raumfahrtindustrie hauptsächlich verwendeten Materialien verbessert. Die Initiative hat maßgeblich zu einem höheren Marktanteil von Aerographite-Werkstoffen in der Luftfahrtindustrie beigetragen, während die Branche auf effizientere und umweltfreundlichere Technologien setzt. Sie ist ein strategischer Schritt, der das Potenzial neuer Materialien für die Entwicklung von Nachhaltigkeit und Effizienz in der Luft- und Raumfahrt unterstreicht.

- Report ID: 8044

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.