Marktausblick für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge:

Der Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge hatte im Jahr 2025 ein Volumen von über 25,3 Milliarden US-Dollar und wird bis 2035 voraussichtlich 82,16 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 12,5 % erwartet. Im Jahr 2026 wird der Branchenwert für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge auf 28,15 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist vor allem auf den weltweit zunehmenden Einsatz von Sensortechnologie bei Fahrzeugherstellern zurückzuführen, um die Fahrzeugsicherheit zu gewährleisten. Darüber hinaus nimmt die Sensortechnologie im Automobilsektor stark zu, da diese Sensoren dazu beitragen, Unfälle zu vermeiden und die Fahrersicherheit zu erhöhen. Die Sensoren werden in Reifen und Rückfahrsystemen eingesetzt, um Verkehrsstaus zu reduzieren und die Kundenzufriedenheit zu steigern. Sie tragen auch zur Aufrechterhaltung und Überwachung der Fahrzeugeffizienz und -funktion bei. Das zunehmende Wachstum der intelligenten Fahrzeugherstellung erhöht die Nachfrage nach Sensoren in Fahrzeugen. Daher wird erwartet, dass dies den globalen Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge ankurbeln wird. Es wurde festgestellt, dass im Jahr 2021 weltweit mehr als 9,6 Milliarden Automobilsensoren verkauft wurden.

ACC funktioniert mithilfe von Sensortechnologie und nutzt einen Radar- oder Lasersensor oder eine Kameraanordnung, die es dem Auto ermöglicht, potenzielle Frontalkollisionen zu erkennen und den Fahrer davor zu warnen. Die wachsende Zahl von Fahrzeugen und die sprunghaft ansteigende Zahl von Verkehrsunfällen sind für die Nachfrage nach vorausschauenden Pre-Crash- und Bremssystemen verantwortlich. Verkehrsunfälle sind eine der häufigsten Todesursachen weltweit. Im Jahr 2022 starben in den USA über 20.180 Menschen bei Fahrradunfällen, ein Anstieg gegenüber den 20.000 im Jahr 2021. Obwohl es viele Gründe für Verkehrsunfälle gibt, gehören zu den schwerwiegendsten Unfällen, die vermeidbar sind, Geschwindigkeitsüberwachung, das Anlegen des Sicherheitsgurts, gute Sicht nach hinten, ordnungsgemäße Fahrzeugwartung und gute Autobremsen. Um diese zu überwachen, werden heutzutage Sensoren in Fahrzeugen installiert, die den Besitzern Signale anzeigen oder senden. In einem Auto sind etwa 80 Sensoren installiert, um Reifendruck, Sicherheitsgurt und Geschwindigkeitsbegrenzung zu überprüfen. Dies wird dazu beitragen, einige Unfälle zu verhindern, die durch eigene Fahrlässigkeit verursacht werden. Es wird erwartet, dass die Einführung künstlicher Intelligenz das Marktwachstum in den kommenden Jahren steigern wird.

Schlüssel Adaptive Geschwindigkeitsregelung für Kraftfahrzeuge Markteinblicke Zusammenfassung:

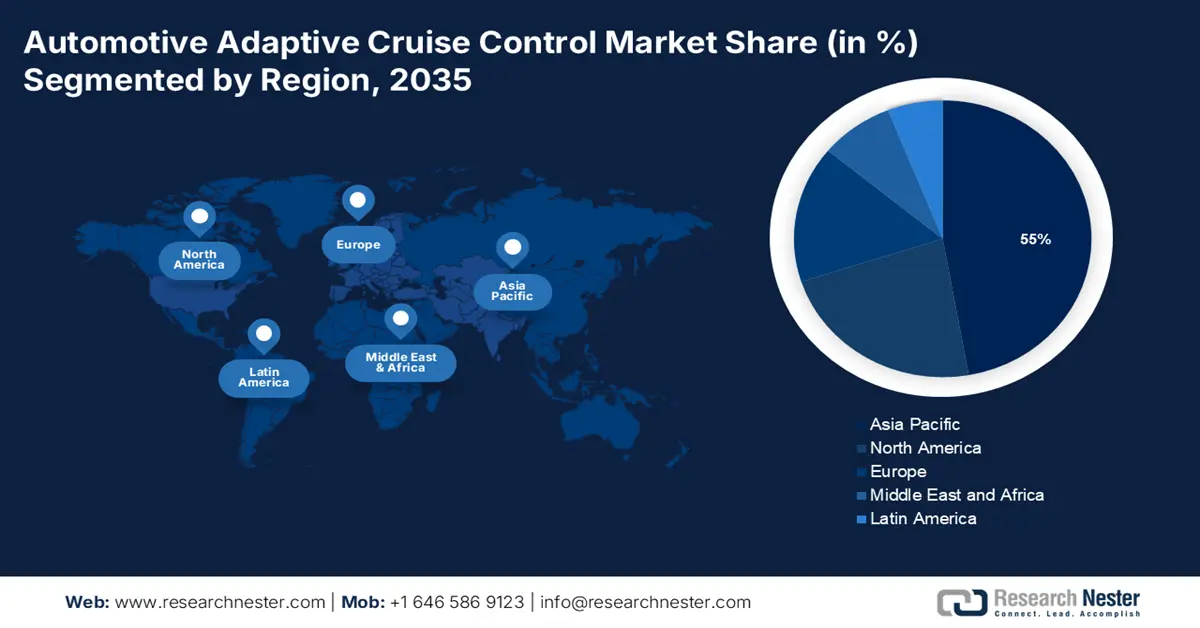

Regionale Highlights:

- Der Markt für adaptive Geschwindigkeitsregelungen im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Marktanteil von 55 % erreichen. Dies ist auf die Präsenz großer Automobilhersteller, die steigende Zahl intelligenter Fahrzeuge und die zunehmende Digitalisierung zurückzuführen.

Segmenteinblicke:

- Das Segment der Radarsensoren im Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge wird voraussichtlich bis 2035 deutlich an Marktanteil gewinnen, da es eine entscheidende Rolle bei der Kollisionsvermeidung und fortschrittlichen Fahrerassistenzsystemen spielt.

- Das Segment der Pkw-Sensoren im Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge wird den größten Anteil einnehmen, angetrieben durch die steigende Nachfrage nach Elektro-Pkw mit adaptiver Geschwindigkeitsregelung im Prognosezeitraum 2026–2035.

Wichtige Wachstumstrends:

- Steigende Verbreitung autonomer Fahrzeuge und zunehmende Akzeptanz selbstfahrender Autos

- Steigende Fahrzeugproduktion und steigende Nachfrage nach Privatfahrzeugen

Große Herausforderungen:

- Zurückhaltung bei der Implementierung von ACC in Regionen mit extremen Wetterbedingungen

- Hoher Aufwand für Anpassungen und Installationen

Hauptakteure: Hyundai Motor Company, ZF Friedrichshafen AG, Magna International Inc., Robert Bosch GmbH, Aptiv Global Operations Limited, Continental AG, HL Mando Co., Ltd., Valeo, Autoliv Inc.

Global Adaptive Geschwindigkeitsregelung für Kraftfahrzeuge Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 25,3 Milliarden USD

- Marktgröße 2026: 28,15 Milliarden USD

- Prognostizierte Marktgröße: 82,16 Milliarden USD bis 2035

- Wachstumsprognosen: 12,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (55 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, China, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Deutschland

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge:

Wachstumstreiber

- Die zunehmende Verbreitung autonomer Fahrzeuge geht mit der zunehmenden Verbreitung selbstfahrender Autos einher – bei denen ACC-Funktionen wie Kameras, Radar und Laser in die Fahrzeuge eingebaut sind, die den Abstand eines Fahrzeugs zu einem anderen oder zu anderen Objekten auf der Fahrbahn erfassen. ACC ist die Grundlage für die Intelligenz zukünftiger intelligenter Fahrzeuge, und die steigende Nachfrage nach intelligenten Fahrzeugen dürfte den Markt für adaptive Geschwindigkeitsregelungen im Prognosezeitraum ankurbeln. So verfügt China im Jahr 2022 über mehr als 55 % aller intelligenten Fahrzeuge weltweit mit unterschiedlichen Automatisierungsgraden.

- Wachsende Besorgnis über die Zunahme von Verkehrsunfällen mit schweren Verletzungen und Todesfällen – laut der Statistik der Weltgesundheitsorganisation aus dem Jahr 2022 sind Verkehrsunfälle weltweit jedes Jahr für mehr als eine Million Todesfälle verantwortlich.

Steigende Zahl der produzierten Fahrzeuge mit steigender Nachfrage der Bevölkerung nach Privatfahrzeugen – im Jahr 2021 wurden weltweit fast 80 Millionen Kraftfahrzeuge produziert.

Steigende Nachfrage nach Premium- und Luxusautos aufgrund des steigenden verfügbaren Einkommens und des Wirtschaftswachstums der Länder – beispielsweise zeigte der Einzelhandel mit Luxusautos in Indien im Jahr 2021 einen Aufwärtstrend und stieg im Vergleich zu 2020 um 19 %.

Der Absatz von Pkw nimmt aufgrund der weltweit steigenden Kraftstoffpreise stark zu. Bis 2023 wird weltweit ein Wachstum von 5 % gegenüber dem Vorjahr erwartet.

Herausforderungen

- Zurückhaltung bei der Implementierung von ACC in Regionen mit extremen Wetterbedingungen – ACC ist in Regionen mit häufigerem Nebel, Regen und Schneefall ineffizient. Die Installation und Programmierung von Radarsystemen in Regionen mit extremen Wetterbedingungen führt zu höheren Kosten und erhöht die Gesamtkosten der Fahrzeuge.

- Hoher Aufwand für Anpassungen und Installationen

- Komplexe eingebaute Funktionen von Sensoren

Marktgröße und Prognose für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

12,5 % |

|

Marktgröße im Basisjahr (2025) |

25,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

82,16 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Adaptive Geschwindigkeitsregelung für Kraftfahrzeuge-Marktsegmentierung:

Fahrzeugtyp-Segmentanalyse

Das Segment der Personenkraftwagen wird voraussichtlich bis Ende 2035 den größten Umsatz auf dem Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge erzielen. Unterstützt wird dies durch die weltweit steigende Nachfrage nach Elektro-Personenkraftwagen, die über einen Aktuator zur Steuerung der Drosselklappe verfügen und so dafür sorgen, dass Elektroautos mit der gleichen Geschwindigkeit weiterfahren können. Es wurde festgestellt, dass die Zahl der rein batteriebetriebenen Elektro-Personenkraftwagen im Jahr 2020 in der Europäischen Union erstmals die Marke von 1 Million überstieg. Anders als Schwerlastfahrzeuge werden Personenkraftwagen von Menschen zum Reisen genutzt. Daher hat bei diesen Fahrzeugen die Sicherheit oberste Priorität. Der Einsatz von ACC in Personenkraftwagen verbessert die Sicherheit und verringert das Gefahrenrisiko. In Personenkraftwagen gibt es zahlreiche Sensoren, die für die ordnungsgemäße Funktion des ACC sorgen, z. B. für Luftstrom, Rauch, Drosselklappenstellung, Sauerstoff, Motordrehzahl, Temperatur, Parksensoren und viele mehr. Alle diese Sensoren regeln den Zustand der Luft oder des Fahrzeugs, damit dieser richtig funktioniert.

Technologiesegmentanalyse

Das Segment Radarsensoren wird voraussichtlich einen bedeutenden Anteil einnehmen. Diese werden zur Kollisionsvermeidung, zur Fußgänger- und Radfahrererkennung und für sichtbasierte Kamerasensorfunktionen eingesetzt. Die Radarsensoren nutzen Funkfrequenzen, um Fahrzeuge oder Objekte in der Nähe des Fahrzeugs zu identifizieren. Radarsensoren sind ein wichtiger Bestandteil der fortschrittlichen Fahrerassistenzsysteme in Fahrzeugen. Sie helfen bei der Verkehrserkennung, der Sitzposition, der Motorsteuerung, Komfortfunktionen, erinnern an Sicherheitsgurte, lokalisieren Fahrzeuge und Objekte und steuern Notbremsungen in einem Kraftfahrzeug. Der Radarsensor wird hauptsächlich eingesetzt, um Unfälle und Kollisionsrisiken in automatisierten Fahrzeugen zu reduzieren. Schätzungen zufolge werden im Jahr 2021 weltweit über 5.700.130 Radargeräte importiert – ein Anstieg gegenüber 4.900.240 im Jahr 2020.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Technologie |

|

Nach Fahrzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge:

Die Industrie im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich mit 55 % den größten Umsatzanteil halten. Das Marktwachstum ist auf die Präsenz riesiger Automobilhersteller in der Region, eine wachsende Zahl intelligenter Fahrzeuge mit Spitzentechnologien sowie das steigende Bewusstsein der Autonutzer für die effizienten Funktionen von ACC zurückzuführen. So hat beispielsweise die Verbreitung intelligenter Fahrzeuge in China im Jahr 2022 über 25 % erreicht. Es werden viele Versuche durchgeführt, um die Zahl autonomer Fahrzeuge auf asiatischen Straßen zu erhöhen. Darüber hinaus plant die Regierung, den Einsatz automatisierter Fahrzeuge in einigen Regionen zu fördern. Das Wirtschaftswachstum vieler Entwicklungsländer wird voraussichtlich ebenfalls das Marktwachstum in der Region ankurbeln. Daher kaufen viele Mittelschichtfamilien mit steigendem verfügbaren Einkommen Privatfahrzeuge. Die zunehmende Akzeptanz der Digitalisierung und der Weiterentwicklung von Automobilen in der Bevölkerung aufgrund der Internetdurchdringung und des zunehmenden Zugangs zu Automatisierungstechnologie wird das Marktwachstum in der Region voraussichtlich weiter ankurbeln.

Marktteilnehmer für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge:

Denso Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hyundai Motor Company

- ZF Friedrichshafen AG

- Magna International Inc.

- Robert Bosch GmbH

- Aptiv Global Operations Limited

- Continental AG

- HL Mando Co., Ltd.

- Valeo

- Autoliv Inc.

Neueste Entwicklungen

Die Denso Corporation hat das Global Safety Package 3*1 entwickelt. Dabei handelt es sich um ein aktives Sicherheitssystem, das die Sicherheit von Fahrzeugen verbessern soll, indem es ihnen eine hohe Fähigkeit zur Erfassung ihrer Umgebung verleiht.

Die Hyundai Motor Company hat ein auf der Smart Cruise Control-Technologie basierendes maschinelles Lernen entwickelt, das durch Erkennen und Analysieren von Fahrmustern, die auf die Smart Cruise Control angewendet werden, ein individuelles Selbstfahrerlebnis schafft.

- Report ID: 4600

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.