Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

Der Markt für autologe Zelltherapie hatte im Jahr 2024 ein Volumen von über 4,5 Milliarden US-Dollar und wird bis Ende 2037 voraussichtlich 19,2 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2025 bis 2037 wird eine jährliche Wachstumsrate (CAGR) von 16,1 % erwartet. Im Jahr 2025 wird das Branchenvolumen der autologen Zelltherapie auf 5,2 Milliarden US-Dollar geschätzt.

Die weltweit steigende Belastung durch chronische Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen, terminale Niereninsuffizienz und Diabetes sind die wichtigsten Wachstumsmotoren des Marktes. Laut WHO-Prognosen wird die Zahl der betroffenen Patienten, die weltweit für CAR-T- und Stammzelltherapien in Frage kommen, bis Ende 2025 voraussichtlich 2,2 Millionen erreichen und bis 2037 voraussichtlich die Marke von 4,6 Millionen überschreiten. Laut einem Bericht des Robert Koch-Instituts (RKI) verzeichnete allein Deutschland bis 2025 einen deutlich wachsenden Patientenpool von 450.010 Patienten, was einem Anstieg von 60,3 % gegenüber 2018 entspricht. Diese demografischen Trends unterstreichen die wachsende Nachfrage nach regenerativen Behandlungen, einschließlich der autologen Zelltherapie (ACT).

Trotz des enormen Anstiegs gibt es im Markt weiterhin Probleme mit namhaften Kostenträgern. Preisunterschiede, deren Minderung globale Aufmerksamkeit und Investitionen erfordert. Dieser finanzielle Druck lässt sich anhand der Inflation in wichtigen Wirtschaftsindikatoren ablesen. Ein Beispiel hierfür ist der Anstieg des Erzeugerpreisindex (PPI) für Zelltherapieprodukte um 8,4 % im Jahr 2024 im Vergleich zum Vorjahr. Dieser Anstieg ist auf stetig steigende Produktions- und Transportkosten zurückzuführen. Dies trieb den Verbraucherpreisindex (CPI) für autologe Behandlungen im Zeitraum von 2020 bis 2024 zusätzlich um 22,4 % in die Höhe. Gesundheitssysteme und -behörden reagieren darauf mit der Entwicklung von Strategien zur Beschaffung und Entwicklung innovativer Optionen, um die Kostenerschwinglichkeit zu minimieren.

Sektor der autologen Zelltherapie: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigerung des Mittelzuflusses aus öffentlichen und privaten Ausgaben: Angesichts des klinischen Nutzens der Angebote im Markt für autologe Zelltherapie legen sowohl öffentliche als auch private Kostenträger Wert auf eine Verbesserung der Zugänglichkeit. Dies, zusammen mit den entsprechenden Richtlinien, sorgt für einen höheren Mittelzufluss in diesem Sektor und zieht somit mehr Organisationen zu Investitionen und Beteiligung an. Dies wird durch die Centers for Medicare & Medicaid Services (CMS) betonte einen Anstieg der Kostenerstattung in dieser Kategorie um 40,3 % im Vergleich zum Vorjahr und erreichte im Jahr 2023 insgesamt 2,9 Milliarden US-Dollar. Die steigenden Eigenbeteiligungen und die steigende Zahlungsbereitschaft der Patienten für diese fortschrittlichen Therapeutika deuten ebenfalls auf ein starkes Wachstum in diesem Bereich hin.

- Innovationsbasierte Lösungen zur Leistungssteigerung: Umfangreiche Forschungs- und Entwicklungskohorten sind ein weiterer wichtiger Treiber für den Fortschritt des Marktes für autologe Zelltherapie. Dieser wird durch kontinuierliche Investitionen und Engagement in Forschung und Entwicklung vorangetrieben. Das National Institute of Health (NIH) berechnete hierfür die Nettofinanzierung von Forschung, Entwicklung und Einsatz (RDD) durch öffentliche und private Mittel auf 3,7 Milliarden US-Dollar im Jahr 2024. Darüber hinaus verbessert die Integration von Technologien der nächsten Generation in die Großproduktion die Zugänglichkeit in diesem Sektor, indem Lieferengpässe gemildert werden. In diesem Zusammenhang schlug die Food and Drug Administration (FDA) modulare Anlagen vor, um die durchschnittlichen Vorlaufzeiten von 14–21 Tagen pro Charge auf ein Minimum zu reduzieren.

Historisches Patientenwachstum und dessen Auswirkungen auf die Marktexpansion

Der dramatische Wandel des Patientenbestands zwischen 2010 und 2020 führte zu einer Phase bemerkenswerten Wachstums im Markt für autologe Zelltherapie. Insbesondere die Einführung von CAR-T- und Stammzelltechnologien als Durchbrüche in der Onkologie und bei anderen lebensbedrohlichen, nicht übertragbaren Krankheiten förderte die Dynamik der zielgerichteten Therapie. Gleichzeitig kam es zu einer immunsupprimierenden Pandemie, die den Anteil der Hochrisikogruppen erhöhte. Infolgedessen markierte diese Ära einen grundlegenden Wandel hin zur Akzeptanz regenerativer Medizin in der etablierten Praxis. Darüber hinaus veranlassten die demografischen Veränderungen in diesem Zeitraum die Behörden zu strengeren Regulierungen und einer stärkeren Gesundheitsversorgung, was zu einer Ausweitung der Geschäftstätigkeit in diesem Sektor führte.

Historisches Patientenwachstum (2010–2020)

|

Land |

Patienten 2010 (Millionen) |

Patienten 2020 (Millionen) |

CAGR (2010–2020) |

|

USA |

0,13 |

0,86 |

21,6 % |

|

Deutschland |

0,06 |

0,43 |

23,9 % |

|

Frankreich |

0,04 |

0,32 |

26,0 % |

|

Spanien |

0,03 |

0,19 |

24,4 % |

|

Australien |

0,02 |

0,13 |

27,7 % |

|

Japan |

0,09 |

0,56 |

21,0 % |

|

Indien |

0,006 |

0,10 |

33,2 % 85} 85}> 86 85} ... |

Machbare Expansionsmodelle prägen den Markt

Die strategischen Ansätze der wichtigsten Akteure im Markt für autologe Zelltherapie verändern die Geschäftsmodelle. Sie schufen eine solide Grundlage für maßgeschneiderte Geschäftsmodelle zur Erzielung optimaler Gewinnmargen in diesem Sektor. So festigten Anbieter in Indien zwischen 2022 und 2024 ihre Position durch Allianzen mit lokalen Krankenhäusern und erzielten so eine Umsatzsteigerung von 12,3 %. Die zunehmende Verbreitung wertorientierter Preisgestaltung in Deutschland verhalf Pionieren zu einer Steigerung der Akzeptanzrate um 18,4 %. Diese Strategien erweisen sich als effektiv, indem sie größeren finanziellen Erfolg sichern und neue Marktteilnehmer bei der nachhaltigen Marktexpansion unterstützen.

Machbarkeitsmodelle für die Marktexpansion (2020–2024)

|

Modell |

Region |

Auswirkungen |

|

Krankenhauspartnerschaften |

Indien |

12,3 % Umsatzwachstum (2022–2024) |

|

Wertorientierte Preisgestaltung |

Deutschland |

18,4 % mehr Patienten |

|

Medicare-Abdeckung |

USA |

Ausgaben in Höhe von 2,9 Milliarden US-Dollar (2023), +40,1 % ggü. Vorjahr |

|

Beschleunigte Genehmigungen |

Japan |

20,3 % Kostensenkung für Therapien |

Herausforderung

- Einschränkungen der weltweiten Einführung: Trotz öffentlicher und privater Bemühungen ist der Markt aufgrund von Budget- und Infrastrukturbeschränkungen weiterhin mit Problemen hinsichtlich der Zugänglichkeit und Akzeptanz konfrontiert. Dies zeigt sich laut dem Europäischen Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) am Mangel an Apheresezentren in 40,2 % der europäischen Gesundheitssysteme, was zu Behandlungsverzögerungen führt. Jüngste Initiativen staatlicher Institutionen und engagierter Unternehmen fördern jedoch die Einführung dezentraler Gesundheitsmodelle, um einen gleichberechtigten Zugang zu fortschrittlichen Zelltherapien auch in ländlichen Gebieten zu gewährleisten. So zeigten beispielsweise die von MD Anderson eingeführten mobilen CAR-T-Einheiten eine Verbesserung des Zugangs ländlicher Patienten um 15,4 %.

Markt für autologe Zelltherapie: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

16,1 % |

|

Marktgröße im Basisjahr (2024) |

4,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

19,2 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung der autologen Zelltherapie

Anwendung (Onkologie, Herz-Kreislauf-Erkrankungen, Orthopädische Erkrankungen, Neurologische Erkrankungen, Autoimmunerkrankungen)

Basierend auf den Anwendungen wird das Onkologie-Segment im betrachteten Zeitraum voraussichtlich mit 48,5 % den höchsten Anteil am Markt für autologe Zelltherapien halten. Da diese medizinische Disziplin weltweit zu den häufigsten Todesursachen zählt, hat sie für alle Gesundheitsbehörden und -institutionen Priorität. Nach der internationalen Anerkennung als bahnbrechendes Therapeutikum mit bemerkenswertem klinischen Erfolg werden diese zellbasierten Therapien zur ersten Wahl für Menschen, die nach sichereren Alternativen zu aggressiven Behandlungen wie Chemotherapie suchen. Darüber hinaus hat diese Validierung den regulatorischen Compliance-Prozess beschleunigt und die Akzeptanz in wichtigen medizinischen Einrichtungen und bei Krebspatienten erhöht. Die führende Rolle dieses Segments spiegelt sich auch in seinem Anteil von über 65,1 % an den gesamten F&E-Investitionen wider.

Therapieart (CAR-T-Zelltherapie, Stammzelltherapie, dendritische Zelltherapie, NK-Zelltherapie)

Bezüglich der Therapieart wird das Segment der Stammzelltherapie voraussichtlich den Markt für autologe Zelltherapie mit einem Anteil von 28,5 % im gesamten Analysezeitraum dominieren. Diese kurativen Lösungen haben ein breites Anwendungsspektrum, darunter auch Erkrankungen des Bewegungsapparats, und sind daher eine bevorzugte Kategorie. Darüber hinaus verhalfen ausreichende klinische Nachweise, die eine signifikante Verbesserung der Symptomkontrolle und der Vorbeugung des Fortschreitens von Arthrose belegen, diesem Segment zu höherer Priorität bei nicht-invasiven orthopädischen Behandlungen. Dank erheblicher Investitionen in Forschung und Entwicklung, basierend auf der Kosteneffizienz, sicherte sich dieses Segment in den kommenden Jahren ein starkes Wachstum.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

| Segment | Untersegment |

|

Anwendung |

|

|

Therapieart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Autologe Zelltherapie-Industrie – Regionale Übersicht

Marktanalyse Nordamerika

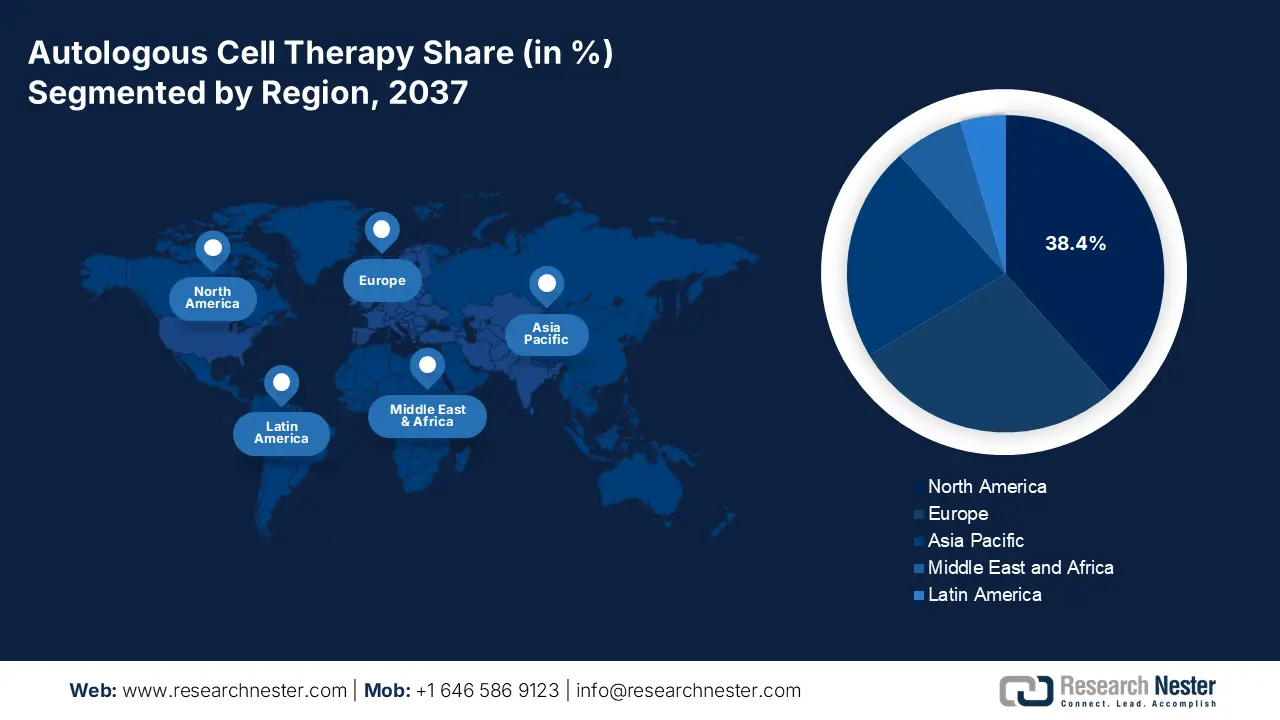

Nordamerika dürfte bis Ende 2037 mit 38,4 % den größten Umsatzanteil im Markt für autologe Zelltherapie erreichen. Dieser Anstieg ist maßgeblich auf die steigende Zahl von Krebserkrankungen und die damit verbundene finanzielle Belastung zurückzuführen. Die CDC berichtete, dass jährlich etwa 2,0 Millionen Bürger in der Region an Krebs erkranken. Damit deckt Nordamerika die weltweite Nachfrage um 35,1 %. Als Reaktion darauf investieren zugelassene Versicherer und die Bundesregierung erhebliche Mittel in diese Kategorie und verstärken so den Mittelzufluss. Darüber hinaus erweitern die Fortschritte in der biopharmazeutischen Forschung und Entwicklung sowie in der Forschung die Möglichkeiten, in diesem Bereich höhere Umsätze zu erzielen.

Die USA bauen ihre regionale Marktführerschaft durch die breite Anwendung verwandter Behandlungen in verschiedenen medizinischen Disziplinen wie Onkologie und Orthopädie weiter aus. Die Investitionen der Bundesregierung in Höhe von 5,2 Milliarden US-Dollar im Jahr 2023 sowie die Ausweitung der Kostenerstattung treiben den Fortschritt in diesem Bereich zusätzlich voran. Dies wird durch einen jährlichen Anstieg der klinischen Studien in dieser Kategorie um 20,4 % seit 2020 bestätigt. Allein im Bereich Biotechnologie (BIO) wurden 2024 über 501 aktive Studien durchgeführt. Die Unterstützung durch den regulatorischen Rahmen mit beschleunigten Zulassungen treibt diese landesweite Innovationswelle in diesem Sektor zusätzlich voran.

Bis Ende 2023 investierte die kanadische Bundesregierung 3,3 Milliarden US-Dollar in die Forschung, Entwicklung und den Einsatz zellbasierter Therapien in Kanada. Gleichzeitig stieg die Zahl der Anwender entsprechender Therapien landesweit von 2020 bis 2024 um 15,4 %, was die zunehmende Akzeptanz auf dem Markt widerspiegelt. Darüber hinaus beschleunigen staatliche Investitionen und Initiativen zum Aufbau eines landesweiten Netzwerks biotechnologischer Forschung und Entwicklung sowie die Zusammenarbeit zwischen Hochschulen und führenden Unternehmen die Vermarktung dieser Produkte. Dieses ehrgeizige Ziel, ein Zentrum der regenerativen Medizinproduktion in Nordamerika zu werden, wird durch die lokale Beteiligung weiter vorangetrieben.

Marktstatistik Asien-Pazifik

Der Markt für autologe Zelltherapie im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2037 die höchste jährliche Wachstumsrate aufweisen. Die wachsende Präsenz der Biotechnologiebranche in Schwellenländern wie China, Indien und Malaysia steigert den finanziellen und kommerziellen Gesamtertrag in diesem Bereich. Dieses schnelle Wachstum ist auch auf kontinuierliche öffentliche und private Investitionen in die Entwicklung kostengünstiger zellbasierter Therapeutika zurückzuführen. So stiegen beispielsweise die Mittel für die lokale Entwicklung innovativer Therapien zwischen 2013 und 2023 um 20,3 %. Südkorea und Japan hingegen beschleunigen die Akzeptanz dank laufender klinischer Erkenntnisse und Innovationen.

China expandiert auf dem Markt und kontrolliert den Großteil des weltweiten API-Angebots und der regionalen Umsatzgenerierung. Das Land verfügt über eine große Konsumentenbasis, gestützt durch die steigende Prävalenz und Mortalität von Krebs, Arthrose, Herz-Kreislauf-Erkrankungen und ESKD. Dies führte dazu, dass der Patientenpool im Jahr 2023 auf 1,6 Millionen Bürger beschränkt blieb. Im selben Jahr stellte die chinesische Regierung 3,6 Milliarden US-Dollar für diese Kategorie bereit, was einem jährlichen Anstieg von 15,2 % entspricht. Darüber hinaus festigt das Land seine Position in diesem Bereich und hat das Potenzial, die globale Branche der klinischen Studien anzuführen.

Indien entwickelt sich zu einem globalen Zentrum für Biotech-Innovation und -Produktion, was wiederum dem inländischen Markt für autologe Zelltherapie zugutekommt. Darüber hinaus gibt es in Indien viele Krebs-, Herz-Kreislauf- und Diabetespatienten, was einen nachhaltigen Bedarf an lokaler Entwicklung in diesem Sektor schafft. Der Indian Council of Medical Research (ICMR) hat hierfür mehr als 2,5 Patienten identifiziert, die für zellbasierte Therapien in Frage kommen. Dies lenkt den Fokus sowohl von Regierungsbehörden als auch von ausländischen Investoren auf diese Gruppe. So beliefen sich die Nettofinanzierungen der indischen Regierung in dieser Kategorie im Jahr 2023 auf insgesamt 1,9 Milliarden US-Dollar.

Unternehmen, die den Markt für autologe Zelltherapie dominieren

- Vericel Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklungen

- Regionale Präsenz

- SWOT-Analyse

- Pharmicell Co., Inc.

- Holostem Terapie Avanzate S.r.l.

- Lineage Cell Therapeutics, Inc.

- Opexa Therapeutics

- BrainStorm Cell Therapeutics

- Sangamo Therapeutics

- Bayer AG

- Novartis AG

- Mesoblast Limited

- Samsung Biologics

- United Surgical Industries

- Malaysia Healthcare Innovations

- Eli Lilly & Co.

- AstraZeneca

- Amgen Inc.

Die aktuelle Dynamik im Markt für autologe Zelltherapien ist geprägt von hoher Kompetenz bei wichtigen Akteuren, Forschungseinrichtungen und aufstrebenden Biotech-Unternehmen. Einige investieren massiv in Forschung und Entwicklung, um Therapien der nächsten Generation zu entwickeln, während andere strategische Partnerschaften eingehen, um ihre Produktionskapazitäten und Produktreichweite zu erweitern. Die Branche wird durch technologische Integrationen weiter vorangetrieben, wobei der Schwerpunkt auf der Verbesserung der Produktionseffizienz, Skalierbarkeit und Behandlungszugänglichkeit liegt.

Zu den wichtigsten Akteuren in diesem Bereich gehören:

Neueste Entwicklungen

- Im Mai 2024 erweiterte Gilead Sciences den Zugang zu seiner autologen CAR-T-Therapie Tecartus (Brexucabtagene autoleucel) für Patienten mit Mantelzelllymphom (MCL) in Deutschland und Frankreich. Diese strategische Markterweiterung führte im zweiten Quartal 2024 zu einem Umsatzanstieg in Europa um 15,4 %.

- Im März 2024 erhielt Bristol-Myers Squibb die FDA-Zulassung für Breyanzi (Lisocabtagene Maraleucel) als Zweitlinientherapie für rezidiviertes/refraktäres großzelliges B-Zell-Lymphom (LBCL). Diese erweiterte Indikation führte im zweiten Quartal 2024 zu einem Umsatzanstieg von 9,5 % und zeugt von einer starken Marktakzeptanz.

- Report ID: 7739

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Autologe Zelltherapie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten