Ausblick auf den Antimonmarkt:

Der Antimonmarkt hatte im Jahr 2025 einen Wert von 2,5 Milliarden US-Dollar und wird voraussichtlich auf 4,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Antimon auf 2,6 Milliarden US-Dollar geschätzt.

Der globale Antimonmarkt bietet vielfältige Anwendungsmöglichkeiten in verschiedenen Endverbraucherbranchen, darunter Pigmente und Farben, Chemikalien, Keramik, Glas, Elektronik, Halbleiter, Präzisionsoptik und Batterieproduktion. Antimon (Sb) wird hauptsächlich als Bleihärter (Pb) in Batterien, zur Erhöhung der Geschosshärte (Sb wird mit Pb legiert; üblicherweise <2 Gew.-% Sb) sowie in Lötmitteln und anderen Legierungen eingesetzt. Antimontrioxid, eine wichtige Antimonverbindung, findet breite Anwendung in Flammschutzmitteln sowie in der Herstellung von Kinderspielzeug, Bekleidung und Auto- und Flugzeugsitzbezügen. Hinsichtlich der Verfügbarkeit in der Lieferkette sind kommerziell nutzbare Formen von Antimon Barren, Granulat, Schrot, Bruchstücken, Gussblöcken, Pulver und Einkristallen. Der Anteil des Halbmetalls in der Erdkruste wird auf 0,2 bis 0,5 ppm geschätzt. Da Antimon chalkophil ist, wird es typischerweise zusammen mit Schwefel und Schwermetallen wie Blei, Silber und Kupfer gewonnen. Obwohl Antimon in über hundert Formen vorkommt, wird Stibnit ( Sb₂S₃ ) überwiegend aus dem Antimon - Erzmineral gewonnen.

Laut dem Montana Bureau of Mines and Geology (MBMG) lagen die durchschnittlichen Preise für metallisches Antimon im Jahr 2024 bei 5,60 USD/lb und im Jahr 2023 bei 12.346 USD/t. Angesichts der chinesischen Exportbeschränkungen liegen die aktuellen Preise bei 11,38 USD/lb. Im August 2024 verhängte China aus Gründen der nationalen Sicherheit weltweite Beschränkungen für Antimonlieferungen (einschließlich Antimonoxid, Antimonmetalle, Antimonerz, Gold-Antimon-Schmelzverfahren und Trenntechnologien). China ist der wichtigste Lieferant und deckt 48 % der weltweiten Produktion sowie 63 % der US-amerikanischen Antimonimporte ab. Infolgedessen erreichte der Antimonpreis im Jahr 2024 mit rund 33.000 USD pro Tonne seinen Höchststand, wie vom US-Kongress veröffentlicht (das Joint Research Center gab an, dass die Kosten im Dezember 2024 38.000 USD pro Tonne erreichten). Angesichts der anhaltenden Störungen in der Materialversorgung ist die USA bestrebt, sich von der Abhängigkeit von China zu lösen und die Antimon-Lieferketten aus nicht-chinesischen Quellen zu sichern.

Schlüssel Antimon Markteinblicke Zusammenfassung:

Regionale Highlights:

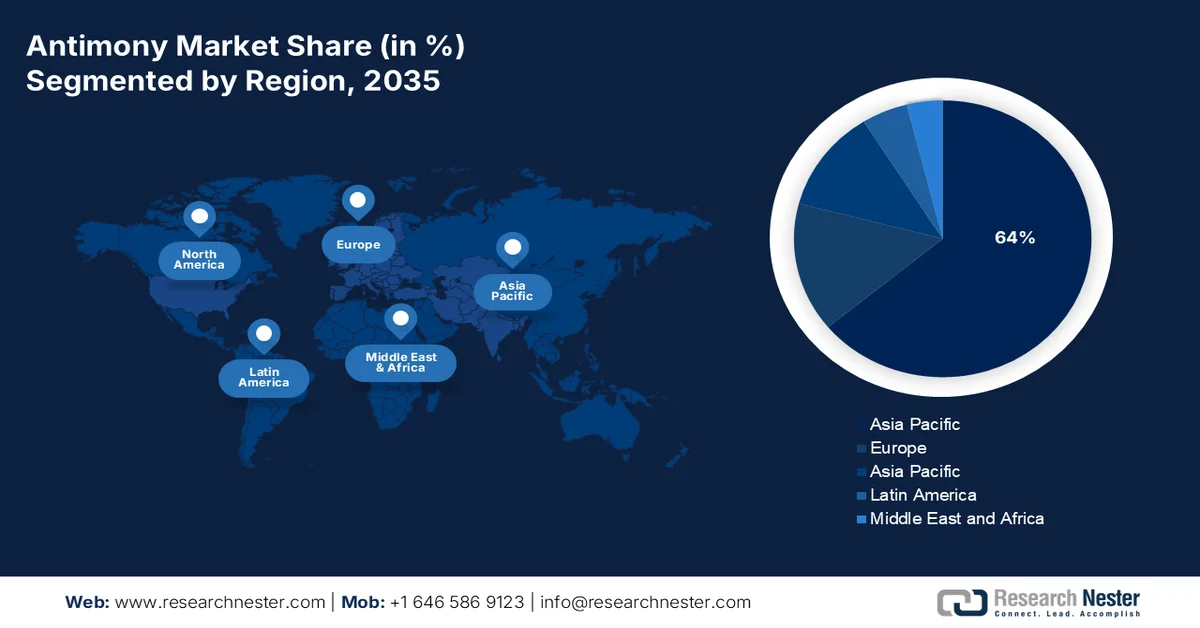

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von über 64 % am Antimonmarkt erzielen wird. Grundlage hierfür sind die starke Produktion und die nachgelagerte Fertigung in China, Japan und Indien sowie die umfangreichen regionalen Bergbaureserven und das Wachstum der Pigment-, Automobil- und Industrieproduktion.

- Nordamerika wird voraussichtlich bis 2035 einen bedeutenden Umsatzanteil halten, der durch die anhaltende US-Nachfrage nach Verteidigungsausrüstung, Munition und Antimonblei-Anwendungen geprägt ist, die durch Recycling und importabhängige Lieferketten unterstützt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Trioxid-Segment bis 2035 einen Umsatzanteil von 40 % am Antimonmarkt ausmachen wird. Dies wird durch seine dominante Rolle als Flammschutzmittel-Synergist untermauert und durch die Verschärfung der Sicherheitsvorschriften in der Bau-, Automobil-, Elektro- und Konsumgüterindustrie verstärkt.

- Es wird erwartet, dass das Segment der Flammschutzmittel im Prognosezeitraum einen signifikanten Umsatzanteil erzielen wird, was durch den umfangreichen Einsatz bei der Herstellung bromierter Flammschutzmittel und die zunehmende Verwendung in industriellen und Verbrauchersicherheitsanwendungen begünstigt wird.

Wichtigste Wachstumstrends:

- Der steigende Bedarf des US-Militärs hat zu Entkopplungsbemühungen von der ausländischen Rohstoffabhängigkeit geführt.

- Hohe Bleiproduktion zur Deckung des Endbedarfs, was wiederum auf starke wirtschaftliche Rückenwinde hindeutet.

Größte Herausforderungen:

- Die hohe Biodeposition von Antimon führt zu Umweltbedenken

Wichtige Akteure: Albemarle Corporation, BASF SE, Dow, Eastman Chemical Company, Huntsman Corporation, LANXESS AG, ICL Group Ltd., Clariant AG, Italmatch Chemicals SpA, Nabaltec AG, JM Huber Corporation, FRX Innovations, DuPont, DSM, THOR Group, Alexium International, Jiangsu Jacques Technology Co., Ltd., Rin Kagaku Kogyo Co., Ltd., Sanwa Chemical Co., Ltd., TOR Minerals International Inc.

Global Antimon Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,5 Milliarden US-Dollar

- Marktgröße 2026: 2,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (über 64 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, Japan, Indien, Vereinigte Staaten, Russland

- Schwellenländer: Kirgisistan, Türkei, Tadschikistan, Belgien, Frankreich

Last updated on : 5 February, 2026

Antimonmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Der steigende Bedarf des US-Militärs hat zu Bemühungen um eine Entkopplung von der Rohstoffabhängigkeit aus dem Ausland geführt: Die US-Militärexporte stiegen 2023 inmitten des Konflikts zwischen Russland und der Ukraine um beispiellose 16 % und erreichten 238 Milliarden US-Dollar. Da Antimon für die Herstellung von Verteidigungsgütern unerlässlich ist, halten die USA laut einem Bericht des Center for Strategic & International Studies aus dem Jahr 2024 lediglich 1.100 Tonnen Antimonreserven, verglichen mit einem Verbrauch von 23.000 Tonnen im Jahr 2023. Die USA haben seit der Stilllegung der Sunshine Mine in Idaho im Jahr 2001 kein Antimon mehr abgebaut. 18 % ihres Bedarfs decken die USA durch das Recycling von Bleiakkumulatoren; den Rest importieren sie aus China (63 %), Belgien (8 %), Indien (6 %) und Bolivien (4 %).

Perpetua Resources kündigte Pläne zur Wiederaufnahme des Betriebs der Stibnit-Goldmine an, um dort erneut Antimontrisulfid, insbesondere für Munition und Raketen, im Inland herzustellen. Das Projekt erhielt im Dezember 2022 vom US-Verteidigungsministerium im Rahmen des Investitionsprogramms des Defense Production Act 24,8 Millionen US-Dollar und von der US-Export-Import-Bank Kredite in Höhe von 1 Milliarde US-Dollar. Nach Chinas Ankündigung von Exportbeschränkungen stieg der Aktienkurs von Perpetua um 19 % und übertraf damit ein Dreijahreshoch. Nach China (40.000 kt) waren Tadschikistan (21.000 kt), die Türkei (6.000 kt) und Myanmar (4.600 kt) die größten Antimonproduzenten im Jahr 2023. Tadschikistan, der zweitgrößte Antimonproduzent, führte im Februar 2024 einen Dialog mit dem US-Außenministerium über die C5+1-Gruppe kritischer Mineralien. Ziel des Dialogs war es, die fünf zentralasiatischen Staaten zusammenzubringen, um gemeinsame Ziele für den Aufbau einer starken Zusammenarbeit im Handel mit kritischen Mineralien zu erörtern. Die tadschikische Regierung wurde in das Projekt eingebunden, und der US-amerikanische Investor Comsup Commodities investierte über 300 Millionen US-Dollar in den Aufbau von Antimonverarbeitungsanlagen in Tadschikistan. Dies dürfte die Antimonabnahme aus Tadschikistan ankurbeln und das Wachstum des US-amerikanischen Antimonmarktes fördern. - Die hohe Bleiproduktion zur Deckung des Endbedarfs deutet auf ein starkes wirtschaftliches Aufwindpotenzial hin: Die Nachfrage nach Blei aus der Batterieindustrie ist gestiegen, die Produktionskapazität für Batteriezellen wurde bis 2024 um 30 % auf 1 TWh pro Jahr erweitert, während die Nachfrage nach Batterien für Elektrofahrzeuge in den USA laut IEA bis 2024 ein durchschnittliches jährliches Wachstum von 20 % verzeichnete. In den USA wurde Blei in fünf Bleiminen in Missouri, als Nebenprodukt in zwei Zinkminen in Alaska und in zwei Silberminen in Idaho gefördert. Der Wert des geförderten Bleis belief sich 2024 auf 670 Millionen US-Dollar, verglichen mit 660 Millionen US-Dollar im Jahr 2023. Darüber hinaus trägt der Sektor direkt zum US-Bruttoinlandsprodukt und zur Beschäftigung bei. Der US-amerikanische Markt für Bleibatterien schuf 2021 37.490 direkte Arbeitsplätze, generierte ein Arbeitseinkommen von 3 Milliarden US-Dollar, trug zum BIP von 4 Milliarden US-Dollar bei und erzielte einen Gesamtertrag von 14,5 Milliarden US-Dollar. 37.400 Arbeitsplätze bei Zulieferern, Arbeitseinkommen von 2,8 Milliarden US-Dollar, Beitrag zum BIP von 4,8 Milliarden US-Dollar und Produktionsleistung von 10,1 Milliarden US-Dollar; 45.720 Folgearbeitsplätze, Arbeitseinkommen von 2,7 Milliarden US-Dollar, Beitrag zum BIP von 4,7 Milliarden US-Dollar und Produktionsleistung von 8,4 Milliarden US-Dollar.

Herausforderungen

- Die hohen biologischen Ablagerungen von Antimon führen zu Umweltbedenken: China, Bolivien und Russland sind für 80 % der Gesamtproduktion verantwortlich. In der Nähe des weltweit größten Antimonbergbaugebiets in der chinesischen Provinz Hunan wurden Antimonkonzentrationen in den Böden zwischen 101 und 5.045 mg/kg und im Wasser zwischen 17 und 288 µg/l gemessen, wie ein ScienceDirect-Bericht vom Januar 2022 belegt. Ähnlich hoch sind die Konzentrationen in den stillgelegten Antimonabbaugebieten der spanischen Provinz Extremadura, die zwischen 225 und 2.449 mg/ kg liegen. In den USA werden zudem jährlich etwa 1.900 Tonnen Antimon aus rund 9.000 öffentlichen und 3.000 militärischen Schießständen freigesetzt. Eine hohe Antimonkonzentration in Böden oder Sedimenten kann toxisch für Ökosysteme sein und die menschliche Gesundheit durch Anreicherung in der Nahrungskette beeinträchtigen. Antimon und seine Derivate reagieren mit Sulfhydrylgruppen im menschlichen Körper und verursachen dadurch zelluläre Hypoxie und ein zelluläres Ionenungleichgewicht. Die Beeinträchtigung des menschlichen Nervensystems durch Stoffwechselstörungen und Umweltbedenken stellen die größten Markthemmnisse dar.

Marktgröße und Prognose für Antimon:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

2,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Antimon:

Typensegmentanalyse

Das Trioxid-Segment wird bis Ende 2035 voraussichtlich einen Umsatzanteil von 40 % erreichen. Antimontrioxid (Sb₂O₃) hat den größten Anteil an allen nachgelagerten Antimonanwendungen, wobei es hauptsächlich als Flammschutzmittel-Synergist eingesetzt wird. Das Wachstum des Segments wird zudem durch die zunehmenden Sicherheitsvorschriften in der Bau-, Automobil-, Elektro- und Konsumgüterindustrie befeuert. Aus Angebotssicht konzentriert sich die Produktion dieses Segments stark auf China, das die Antimongewinnung und -raffineriekapazität dominiert. Jüngste Verschärfungen der Exportpolitik und Exportlizenzmaßnahmen Chinas haben zu hohen Beschaffungskosten in Europa, Nordamerika und Japan geführt. Die Nachfrage nach diesem Segment war trotz der jüngsten Kostensteigerungen hoch. In den kommenden Jahren wird erwartet, dass das Marktsegment strukturell wichtig bleibt, gestützt durch das Wachstum in den Bereichen Flammschutzmittel, Elektronikfertigung und Infrastrukturentwicklung. Gleichzeitig steht es vor anhaltenden Herausforderungen in Bezug auf Versorgungssicherheit, Umweltauflagen und Preisstabilität.

Endverwendungssegmentanalyse

Dem Segment der Flammschutzmittel wird im Prognosezeitraum ein signifikanter Umsatzanteil zugeschrieben. Laut einem Bericht des Umweltprogramms der Vereinten Nationen (UNEP) wird der Markt für Flammschutzmittel bis 2030 voraussichtlich ein Volumen von 16,6 Milliarden US-Dollar erreichen. In den USA entfielen 2024 39 % des gesamten Antimonverbrauchs auf Flammschutzmittel. Zu den wichtigsten globalen Anwendungen von Brom zählen die Herstellung bromierter Flammschutzmittel, die üblicherweise aus Antimonoxiden (BFR) gewonnen werden, sowie die Verwendung in klaren Bohrflüssigkeiten. Der Bromverbrauch in den USA lag 2024 über dem des Vorjahres. Der hohe Marktanteil dieses Segments hat die Gesamtproduktion von Flammschutzmitteln und zugehöriger Ausrüstung angekurbelt.

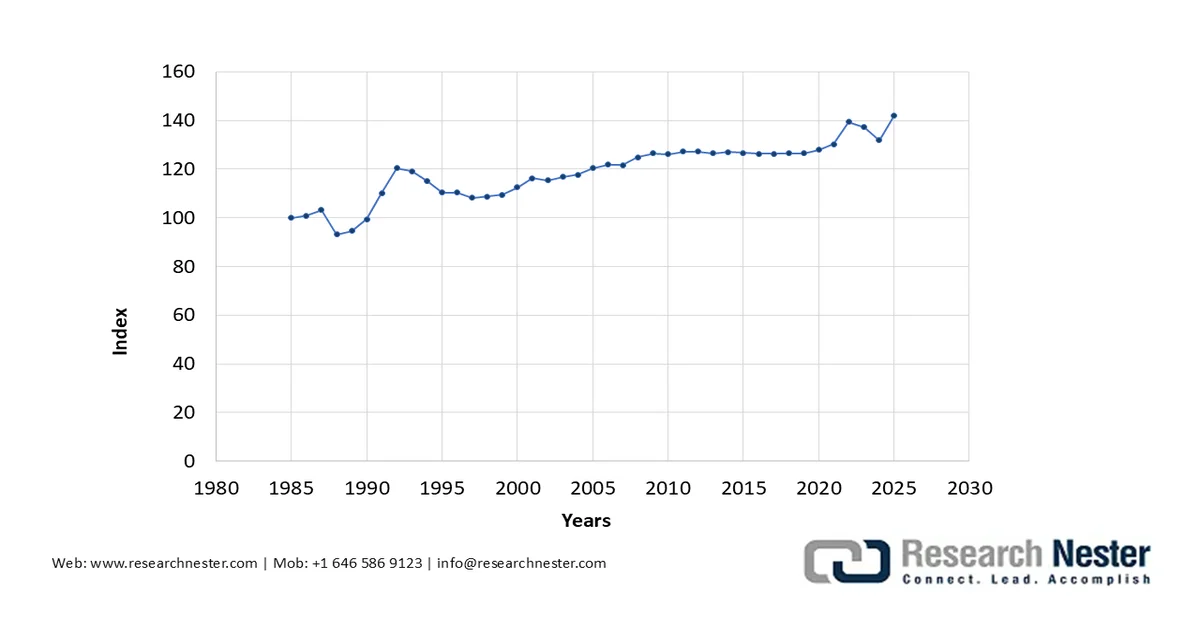

Erzeugerpreisindex nach Warengruppe: Maschinen und Ausrüstungen: Optische Ziel-, Verfolgungs- und Feuerleitgeräte (1985-2025)

Quelle: FRED

Unsere detaillierte Analyse des globalen Antimonmarktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Typ |

|

Produkt |

|

Produktionsmethode |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Antimonmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit über 64 % den größten Umsatzanteil erzielen wird. Dies ist auf die hohe Produktion und das breite Angebot von Produkten wie Automobilkomponenten und Pigmenten aus China, Japan und Indien zurückzuführen. Japan nimmt im globalen Pigmenthandel eine Schlüsselrolle ein und trug 2023 mit 244 Millionen US - Dollar zum Exportvolumen von Pigmenten und Titandioxid bei. Antimon wird typischerweise als Sulfidmineral namens Stibnit ( Sb₂S₃ ) abgebaut, kommt aber im asiatisch-pazifischen Raum auch in metallischer Form vor (darunter komplexe Sulfosalzminerale wie Cylindrit, Boulangerit, Jamesonit, Tetra und Pyrargyrit). China verfügte 2023 mit 640 kt über die größten Reserven, gefolgt von Russland (350 kt) und Kirgisistan (260 kt).

Indien war 2023 der achtgrößte Exporteur (von 73) mit einem Exportvolumen von 20,1 Millionen US-Dollar. Die Exporte gingen 2023 hauptsächlich in die USA (16,3 Millionen US-Dollar), nach Brasilien (844.000 US-Dollar), in die Niederlande (577.000 US-Dollar), nach Spanien (317.000 US-Dollar) und Kanada (305.000 US-Dollar). Laut OEC exportierte Indien Waren im Wert von insgesamt 20,1 Millionen US-Dollar, vorwiegend in die USA (16,3 Millionen US-Dollar), nach Brasilien (844.000 US-Dollar) und in die Niederlande (577.000 US-Dollar). Der Export von Antimonerzen und -konzentraten nach Indien belief sich 2023 auf 23.100 US-Dollar. Zu den Ländern mit dem stärksten Wachstum bei den indischen Importen im Zeitraum 2022–2023 zählten Tadschikistan (13,1 Millionen US-Dollar), China (8,79 Millionen US-Dollar) und Italien (181.000 US-Dollar). Indien war zudem der elftgrößte Exporteur von Antimonoxiden unter 58 Ländern mit einem Exportwert von 5,21 Millionen US-Dollar. Die Exporte gingen hauptsächlich nach Oman (961.000 US-Dollar), Saudi-Arabien (844.000 US-Dollar), in die Vereinigten Arabischen Emirate (756.000 US-Dollar), nach Thailand (591.000 US-Dollar) und Bangladesch (480.000 US-Dollar). Indiens entscheidende Rolle im globalen Handel hat dem indischen Antimonmarkt eine herausragende Stellung verschafft.

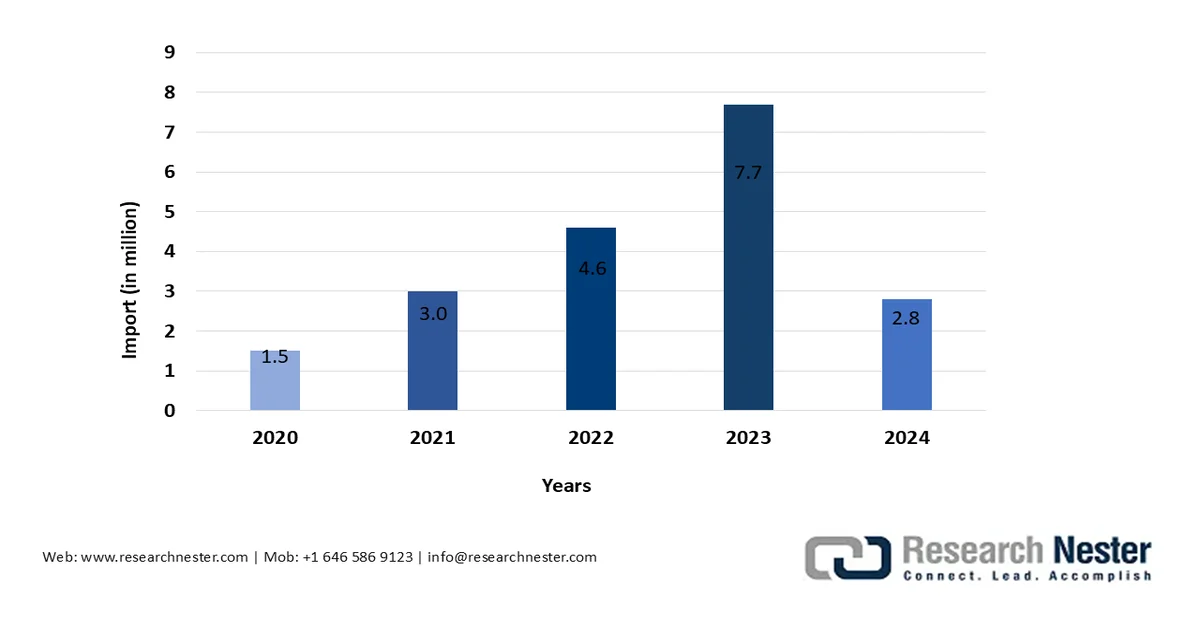

Indiens Importe von Antimon und Erzeugnissen einschließlich Abfällen und Schrott aus Oman (2020-2024)

Quelle: Trading Economics

Der chinesische Antimonmarkt wird durch die dominante Stellung des Landes in der globalen Lieferkette bestimmt. China hat jahrzehntelang eine leistungsstarke Infrastruktur für den Abbau, die Raffination und die Verarbeitung von Antimon aufgebaut. Im Jahr 2024 führte China Exportlizenzmaßnahmen für Antimonerz, Raffinerieprodukte und zugehörige Technologien ein und verschärfte später seine Exportbestimmungen. Diese strategische Maßnahme reduzierte die Ausfuhren deutlich und führte zu globalen Preisschwankungen. Die am schnellsten wachsenden Absatzmärkte für Chinas Antimonoxid-Exporte waren die USA (21,9 Mio. USD), Mexiko (13 Mio. USD) und Vietnam (9,49 Mio. USD).

Weltweite Antimonimporte aus China, 2020-2023

Erz & Konzentrate | 23 % |

Oxid | 76 % |

Rohmetall & Pulver | 24 % |

Gesamtmetall und Oxid | 63 % |

Quelle: CSIS

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Antimonmarkt wird aufgrund der hohen Nachfrage in der US-amerikanischen Rüstungsindustrie voraussichtlich einen bedeutenden Umsatzanteil ausmachen. 2024 wurde in den USA kein marktfähiges Antimon abgebaut. Das primäre Antimonmetall und -oxid stammte von einem Unternehmen in Montana aus importiertem Rohmaterial. Sekundäres Antimon wurde zudem aus recyceltem Antimonblei gewonnen, das aus Blei-Säure-Batterien stammte. Das 2024 erzeugte sekundäre Antimon hatte einen Wert von 73 Millionen US-Dollar. 15 % des Inlandsverbrauchs wurden durch Recycling gedeckt, die Differenz durch Importe. Laut Daten des USGS wurde Antimon 2024 hauptsächlich in Metallprodukten wie Antimonblei und Munition (40 %), Flammschutzmitteln (39 %) sowie in Keramik, Glas und Gummi (Nichtmetallprodukte) (21 %) verwendet.

Antimon wird in den Vereinigten Staaten hauptsächlich für Munition, Flammschutzmittel, Glas, Keramik und Gummiprodukte verwendet, die typischerweise auf Antimonoxiden, Antimontrisulfid oder metallischem Antimon basieren. Darüber hinaus hat die Verwendung von Antimontrioxid als Klärmittel in der PV-Glasproduktion in den letzten Jahren stark zugenommen, und die weitverbreitete Anwendung von Antimonhydrid zur Siliziumdotierung in der Halbleiterindustrie mittels chemischer Gasphasenabscheidung (CVD) unterstreicht die Bedeutung des US-amerikanischen Marktes für Antimon. Im Gegensatz dazu verfügen die USA jedoch kaum über eine eigene Antimonproduktion (mit Reserven von nur 60 kt, die sich hauptsächlich in Idaho, Alaska, Nevada und Montana befinden). In Idaho wird eine staatlich geförderte Gold- und Antimonmine mit 18.477 kt Erzvorkommen und einem Antimongehalt von 0,48 % erschlossen. Außerdem verarbeitet die Antimonraffinerie im Westen Montanas ausländisches Erz zu Antimonprodukten. Antimonvorkommen in Montana beschränken sich auf die Gegend um Thompson Falls im Sanders County. Nachdem der Bergbau dort 1980 eingestellt wurde, wurden die Verhüttungsarbeiten fortgesetzt, und die Lagerstätten in diesem Gebiet liegen alle in Form von polymetallischen Sulfiden vor.

Der kanadische Antimonmarkt befindet sich hinsichtlich der heimischen Produktionskapazität und -nutzung noch in der Anfangsphase. Traditionell ist die Beaver Brook Mine der wichtigste kanadische Produzent. Unternehmen wie Antimony Resources Corp., New Age Metals und Madison Metals betreiben aktive Exploration und zielen auf bedeutende Vorkommen in New Brunswick, Neufundland und Ontario ab, um die zukünftige Versorgung zu sichern. Kanadas Exporte beliefen sich 2021 auf 1,5 Millionen US-Dollar bzw. 109.327 kg. Im Jahr 2023 betrugen die Importe von Antimonoxiden 15,3 Millionen US-Dollar bzw. 2.231.600 kg, während Antimon und Antimonprodukte, einschließlich Abfälle, einen Wert von 9,5 Millionen US-Dollar bzw. 1.671.820 kg erreichten.

Einblicke in den europäischen Markt

Der europäische Antimonmarkt wird durch die zunehmenden Antimonanwendungen in Endverbraucherbranchen wie Keramik, Farben und Automobil angetrieben. Die EU ist bei ihren Antimonimporten abhängig, wobei die Türkei mit rund 77 % den größten Anteil liefert, hauptsächlich nach Italien. Laut Gemeinsamer Forschungsstelle ist die EU aufgrund chinesischer Exportbeschränkungen nur begrenzt von chinesischen Erzlieferungen abhängig. Daher hat die EU ihre Importketten schrittweise diversifiziert, sodass Tadschikistan mittlerweile 52 % der Importe nach Frankreich und Belgien ausmacht, während Chinas Anteil von 40 % im Jahr 2020 auf 18 % im Jahr 2023 gesunken ist. Die Niederlande sind jedoch weiterhin das einzige europäische Land, das in nennenswertem Umfang aus China importiert. Die EU produziert jährlich 28.000 Tonnen Antimonoxide und exportiert 7.500 Tonnen nach Großbritannien, in die USA und in die Türkei, womit sie Nettoexporteur ist. Gelingt es den Marktteilnehmern in der EU, die Antimonversorgung zu stabilisieren, dürfte dies ihre Position im globalen Export weiter stärken.

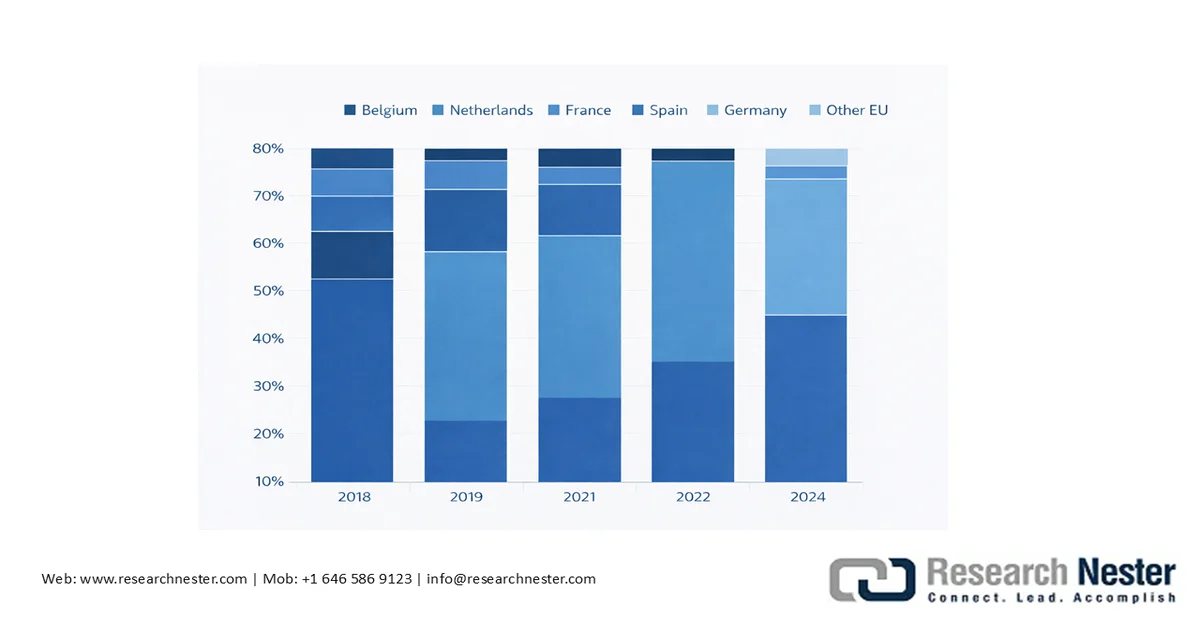

Verteilung der chinesischen Antimonmetall-Exporte nach EU-Bestimmungsländern (2018–2024)

Quelle: Gemeinsame Forschungsstelle, GACC (2024)

Materialverwendungsanteile, Zuordnung zu den NACE2-Sektoren und Wertschöpfung (VA)

Material | Anwendung | Aktie | NACE-Sektor | VA in Millionen € |

Antimon | Kunststoffe (Katalysatoren und Stabilisatoren) | 6% | C20 – Herstellung von Chemikalien und chemischen Produkten | 132.361 |

Quelle: Europa

Die Niederlande waren 2023 für rund 98 % der chinesischen Exporte nach Europa verantwortlich. Die EU ist für ihren Bedarf an Antimonmetall zur Herstellung von Oxiden und Verbindungen für die heimische Industrie stark von ausländischen Lieferanten abhängig. Tatsächlich belief sich das durchschnittliche Angebot an importiertem Antimonmetall zwischen 2019 und 2023 auf 19.000 Tonnen, während das Angebot im gleichen Zeitraum lediglich 456 Tonnen betrug. Der EU-Verbrauch lag zwischen 2019 und 2023 bei 18.800 Tonnen, wobei die Importe 2021 mit 22.300 Tonnen ihren Höchststand erreichten und bis 2023 allmählich auf 16.700 Tonnen zurückgingen. Dieser Rückgang war besonders bemerkenswert: Die chinesischen Exporte sanken um 35 %, die vietnamesischen um 63 % zwischen 2021 und 2023, was die abnehmende Abhängigkeit der EU von ihren südasiatischen Partnern unterstreicht. Tadschikistan (durchschnittlich 7,6 kt) ist seit 2020 der größte Exporteur und beliefert hauptsächlich Belgien und Frankreich.

Der deutsche Antimonmarkt befindet sich produktionstechnisch noch in der Anfangsphase. Deutschland hielt 2023 einen Anteil von 0,9 % bzw. 0,8 Tonnen verarbeitetem Antimon. Deutschland ist kein Primärproduzent von Antimon; die bestehende Verarbeitung basiert auf importiertem Rohmaterial oder geringen Mengen an Sekundärrohstoffen. Die Eurostat-Importeinheitswerte für HS 282580 und verwandte Codes dienen als beste staatliche Datenquelle für die Anschaffungskosten deutscher Käufer. Laut Eurostat stiegen die Import-, Export- und Exportpreise bis 2022 stark an, gaben 2023 nach und erreichten 2024 neue Höchststände.

Wichtige Akteure auf dem Antimonmarkt:

- Albemarle Corporation (USA)

- BASF SE (Deutschland)

- Dow (USA)

- Eastman Chemical Company (USA)

- Huntsman Corporation (USA)

- LANXESS AG (Deutschland)

- ICL Group Ltd. (Israel)

- Clariant AG (Schweiz)

- Italmatch Chemicals SpA (Italien)

- Nabaltec AG (Deutschland)

- JM Huber Corporation (USA)

- FRX Innovations (Kanada)

- DuPont (USA)

- DSM (Niederlande)

- THOR Group (UK)

- Alexium International (Australien)

- Jiangsu Jacques Technology Co., Ltd. (China)

- Rin Kagaku Kogyo Co., Ltd. (Japan)

- Sanwa Chemical Co., Ltd. (Japan)

- TOR Minerals International Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Albemarle Corporation: Ein weltweit führender Hersteller von Spezialchemikalien mit einem umfangreichen Portfolio an Flammschutzmitteln für die Elektronik-, Bau-, Automobil-, Textil- und weitere Endverbraucherbranchen. Das Unternehmen zählt zu den weltweit führenden Anbietern von Flammschutzmitteln und ist bekannt für seine innovativen Additivtechnologien, die den sich stetig weiterentwickelnden Brandschutzstandards und regulatorischen Anforderungen gerecht werden. Albemarle ist vor allem für seine Bromderivate als Flammschutzmittel bekannt. Diese Produkte werden häufig in Kombination mit Synergisten wie Antimontrioxid eingesetzt, da die hitzebeständigen Eigenschaften des Antimons die Feuerbeständigkeit erhöhen.

- Dow : Dow ist ein bedeutender, diversifizierter Chemiehersteller, der Flammschutzmittel und -lösungen in seine Polymer- und Spezialprodukte integriert. Die Produkte von Dow spielen häufig eine Rolle dort, wo Brandschutz und mechanische Eigenschaften aufeinandertreffen. Obwohl Dow selbst nicht primär Antimon produziert, können die Flammschutzformulierungen des Unternehmens je nach Anwendung und regulatorischen Anforderungen Synergisten (wie Antimontrioxid) enthalten. Die Aufnahme des Unternehmens in führende Marktlisten für flammhemmende Antimonprodukte unterstreicht seine Bedeutung in diesem Segment.

- Eastman Chemical Company: Eastman ist ein weltweit tätiges Spezialchemie- und Werkstoffunternehmen mit flammhemmenden Additiven und technischen Polymeren für die Bau-, Elektronik-, Automobil- und weitere Branchen. Das Unternehmen investiert in Forschung und Entwicklung, um die Leistungs- und Sicherheitseigenschaften zu verbessern – beispielsweise durch die Herstellung flammhemmender Polymeradditive und -verbindungen, die Erstausrüstern (OEMs) helfen, die sich stetig weiterentwickelnden Brandschutzbestimmungen zu erfüllen. Obwohl Eastman selbst kein Antimon herstellt, interagiert das Produktportfolio mit dem Ökosystem der antimonhaltigen Flammschutzmittel durch Formulierungen, in denen Antimontrioxid oder verwandte Synergisten mit anderen flammhemmenden Chemikalien kombiniert werden, um spezifische Sicherheitskriterien zu erfüllen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Antimonmarkt:

Der globale Antimonmarkt wird von strategischen Unternehmensinitiativen wie dem Ausbau der Abbauaktivitäten, der Stabilisierung der gesamten Lieferkette und der engeren Zusammenarbeit mit Endabnehmerunternehmen zur Stärkung der Marktposition angetrieben. Immer mehr Marktteilnehmer halten sich an die globalen regulatorischen Rahmenbedingungen, um größere Märkte zu erschließen und ihre geografische Expansion voranzutreiben. Nachfolgend finden Sie die Zusammenfassung der wichtigsten verifizierten Meldungen von Antimonunternehmen der Securities and Exchange Commission (SEC) für den Zeitraum 2021–2025.

Zusammenfassung der verifizierten Unterlagen von Antimonunternehmen

Unternehmen | SEC-Einreichungen | Primärer Antimonfokus | Anmerkungen |

United States Antimony Corp (UAMY) | 10-K / 10-Q / 8-K | Ja | Vertikal integrierter US-amerikanischer Antimonproduzent und -raffineriebetreiber. |

Nova Minerals Ltd | SEC-Ausstellungsunterlagen | Teilweise | Gold- und Antimonexplorationsmix. |

Perpetua Resources Corp | SEC-Erwähnungen & Projektausstellungen | Ja (im Feld) | Fortschritte beim Stibnit-Antimonbergwerk (Projektdokumentation). |

Trafigura / Nyrstar | Nicht SEC | Ja (über die Einrichtungen) | Industrielle Produktion. |

Quelle: SEC

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im September 2025 bewilligte das US-Kriegsministerium Alaska Range Resources, LLC (ARR) Fördermittel in Höhe von 43,3 Millionen US-Dollar zur Förderung der Herstellung von Antimontrisulfid an Land. Dies soll den Abbau und die Verarbeitung kritischer Mineralien und verschiedener Derivate unterstützen.

- Report ID: 4171

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Antimon Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.