Marktausblick für Anbieter von KI-basierten Lösungen für klinische Studien:

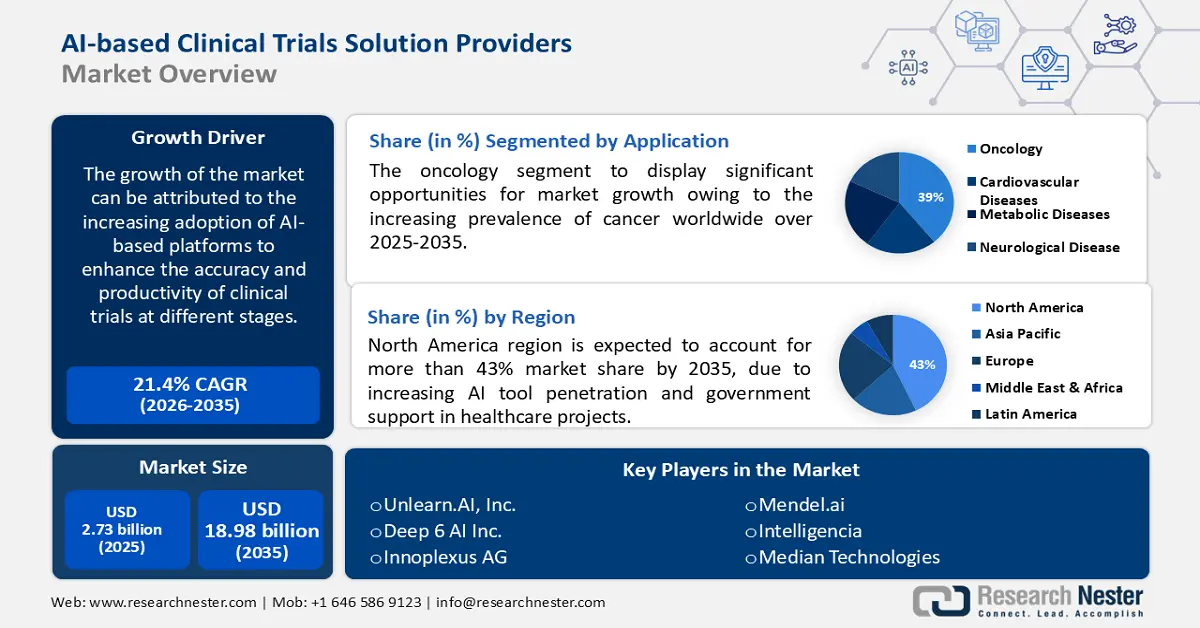

Der Markt für Anbieter von KI-basierten Lösungen für klinische Studien hatte im Jahr 2025 ein Volumen von 2,73 Milliarden US-Dollar und wird bis 2035 voraussichtlich 18,98 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 21,4 % erwartet. Im Jahr 2026 wird die Branchengröße der Anbieter von KI-basierten Lösungen für klinische Studien auf 3,26 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf die zunehmende Nutzung KI-basierter Plattformen zurückzuführen, die die Genauigkeit und Produktivität klinischer Studien in verschiedenen Phasen verbessern. Laut der Weltgesundheitsorganisation (WHO) steigt die Zahl der neu rekrutierten Studien, die auf internationalen Plattformen für klinische Studienregister (ICTRP) registriert sind, stetig an.

Da die Prävalenz verschiedener Krankheiten zunimmt, besteht Bedarf an der Entdeckung neuer Medikamente. Dies beginnt mit einer Reihe von Versuchen, sogenannten klinischen Studien, in denen potenzielle Behandlungen an freiwilligen Versuchspersonen getestet werden, um festzustellen, ob sie für eine breitere Anwendung in der Allgemeinbevölkerung zugelassen werden sollten. Eine Behandlung kann ein Medikament, ein Medizinprodukt oder ein biologisches Präparat wie ein Impfstoff, ein Blutprodukt oder eine Gentherapie sein. Potentielle Behandlungen müssen jedoch zunächst an Labortieren untersucht werden, um eine mögliche Toxizität zu bestimmen, bevor sie an Menschen erprobt werden können. Mit dem technologischen Fortschritt werden KI-basierte klinische Studien immer beliebter, bei denen künstliche Intelligenz und Big-Data-Technologien zum Extrahieren medizinischer Informationen eingesetzt werden. Der Markt wächst aufgrund der Prävalenz fetaler Krankheiten wie Krebs. Studien zufolge sind Verzögerungen bei der Patientenrekrutierung für 85 % der Verzögerungen bei Medikamentenstudien und 30 % der vorzeitigen Studienabbrüche verantwortlich. Die Eignung und Aufnahme von Patienten sind zwei entscheidende Faktoren für den Erfolg der gesamten Medikamentenstudie.

Schlüssel Anbieter von KI-basierten Lösungen für klinische Studien Markteinblicke Zusammenfassung:

Regionale Highlights:

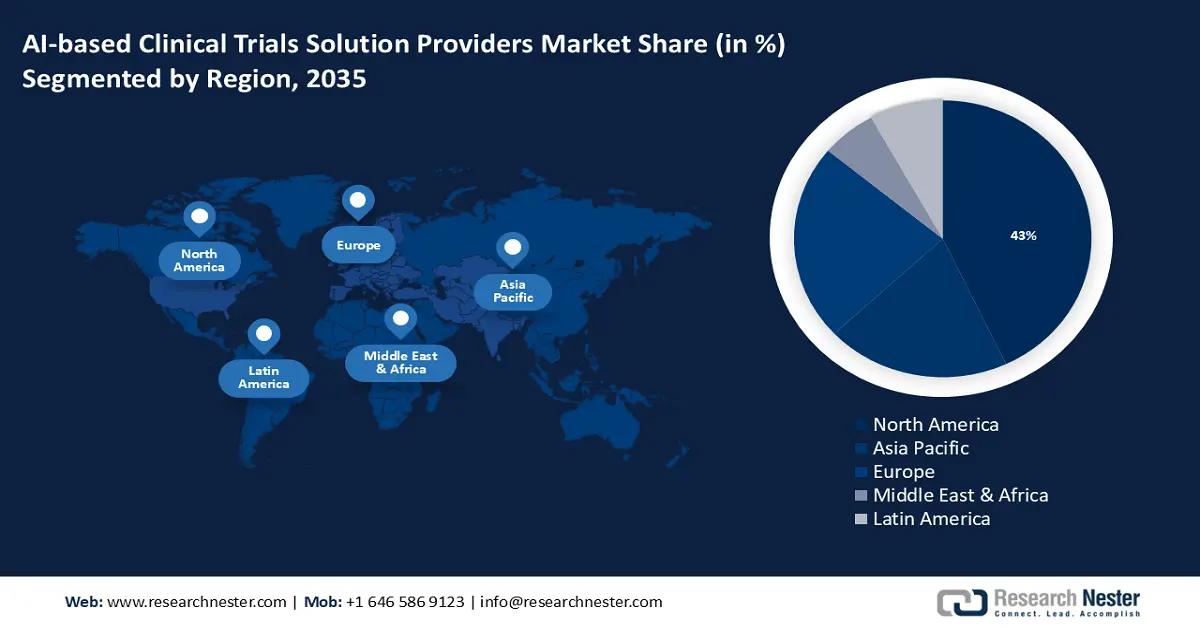

- Der nordamerikanische Markt für Anbieter von KI-basierten Lösungen für klinische Studien wird bis 2035 einen Marktanteil von rund 43 % erreichen, getrieben durch die zunehmende Verbreitung von KI-Tools und staatlicher Unterstützung für Gesundheitsprojekte.

- Der asiatisch-pazifische Markt wird bis 2035 einen erheblichen Umsatzanteil erzielen, was auf die wachsende Zahl KI-basierter Start-ups und unterstützender KI-Initiativen im Gesundheitswesen zurückzuführen ist.

Segmenteinblicke:

- Das Phase-II-Segment im Markt für Anbieter von KI-basierten Lösungen für klinische Studien wird voraussichtlich bis 2035 einen Marktanteil von 46,10 % erreichen. Dies ist auf die große Anzahl klinischer Studien und den Einsatz von KI-Tools für sofortige Ergebnisse in Arzneimittelstudien zurückzuführen.

- Das Onkologie-Segment im Markt für Anbieter von KI-basierten Lösungen für klinische Studien wird zwischen 2026 und 2035 ein starkes Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung von Krebs und die steigende Zahl von Arzneimittelstudien mit KI-basierten Geräten zurückzuführen.

Wichtige Wachstumstrends:

- Zunehmende Nutzung KI-basierter Plattformen zur Verbesserung von Genauigkeit und Produktivität in verschiedenen Phasen – KI-basierte klinische Studien werden zunehmend eingesetzt, um Genauigkeit und Produktivität zu steigern. Klinische Studien werden sorgfältig konzipiert, geprüft und abgeschlossen und müssen vor Beginn genehmigt werden. Dies erfordert wiederum eine höhere Genauigkeit, die KI-basierte Plattformen problemlos leisten können. Laut der Weltgesundheitsorganisation verzeichneten die Vereinigten Staaten von Amerika im Jahr 1999 die höchste Gesamtzahl registrierter Studien.

- Zunehmende Initiativen im öffentlichen und privaten Sektor

Große Herausforderungen:

- Strenge Vorschriften weltweit

- Datenschutzbedenken

Hauptakteure: Unlearn.AI, Inc., Saama Technologies, LLC., Antidote Technologies, Inc., Biosymetrics, Pharmaceutical Pipeline Enhancement Strategies, LLC, Deep 6 AI Inc., Innoplexus AG, Mendel.ai, Intelligencia, Median Technologies.

Global Anbieter von KI-basierten Lösungen für klinische Studien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,73 Milliarden USD

- Marktgröße 2026: 3,26 Milliarden USD

- Prognostizierte Marktgröße: 18,98 Milliarden USD bis 2035

- Wachstumsprognosen: 21,4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (43 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Großbritannien, Japan

- Schwellenländer: China, Japan, Indien, Südkorea, Singapur

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für KI-basierte Lösungen für klinische Studien:

Wachstumstreiber

- Zunehmende Nutzung KI-basierter Plattformen zur Verbesserung von Genauigkeit und Produktivität in verschiedenen Phasen – KI-basierte klinische Studien werden zunehmend eingesetzt, um Genauigkeit und Produktivität zu steigern. Klinische Studien werden sorgfältig konzipiert, geprüft und abgeschlossen und müssen vor Beginn genehmigt werden, was wiederum eine höhere Genauigkeit erfordert, die KI-basierte Plattformen problemlos leisten können. Laut der Weltgesundheitsorganisation wurden zwischen 1999 und 2021 in den Vereinigten Staaten von Amerika die meisten Studien registriert (157.618), gefolgt von China (80.333) und Japan (57.754). Demselben Artikel zufolge betrafen 81 % der nach Krankheiten oder Beschwerden kategorisierten Studien nicht übertragbare Krankheiten, 15 % übertragbare, mütterliche, perinatale und ernährungsbedingte Beschwerden und 4 % Verletzungen.

- Weltweit steigende Krebsraten – Die Zahl der Krebserkrankungen nimmt weltweit zu, was den Bedarf an der Entwicklung neuer Medikamente und Behandlungsmethoden erhöht. Die verbesserte Medikamentenentwicklung führt weltweit zu mehr klinischen Studien. Laut WHO erkranken jährlich etwa 400.000 Kinder an Krebs. Die häufigste Krebsart ist von Land zu Land unterschiedlich. Gebärmutterhalskrebs ist in 23 Ländern die häufigste Krebsart. Krebs ist zudem eine der häufigsten Todesursachen weltweit und war im Jahr 2020 für fast 10 Millionen Todesfälle verantwortlich, was fast jedem sechsten Todesfall entspricht.

- Zunehmende Initiativen im öffentlichen und privaten Sektor – Weltweit treiben zahlreiche Regierungen Initiativen zur Verbesserung des regionalen Umfelds für klinische Studien voran. Die australische Regierung beispielsweise fördert Initiativen zur Verbesserung des Umfelds für klinische Studien in Australien, zur Verbesserung der Gesundheitsergebnisse und zur Förderung ausländischer Investitionen im Land. Die Clinical Trials Project Reference Group (CTPRG), ehemals Clinical Trials Jurisdictional Working Group (CTJWG), vereint hochrangige Beamte der Gesundheitsbehörden des Commonwealth, der Bundesstaaten und Territorien sowie des National Health and Medical Research Council (NHMRC). Ziel ist es, Maßnahmen und Systemneugestaltungen zu identifizieren und umzusetzen, die einen rationalisierten und konsistenten nationalen Ansatz für klinische Studien in Australien ermöglichen, um die Gesundheitsergebnisse zu verbessern und die Produktivität zu steigern.

- Vorhandensein einer großen Anzahl registrierter klinischer Studien – Es wird erwartet, dass die große Anzahl registrierter klinischer Studien das Wachstum dieses Marktes im Prognosezeitraum vorantreiben wird. Laut der Weltgesundheitsorganisation wurden im Jahr 2021 weltweit 59.964 klinische Studien durchgeführt.

Herausforderungen

- Strenge Vorschriften weltweit – Diese Lösungen unterliegen strengen Verhaltensregeln, die nicht in allen Regionen gleich sind. Die damit verbundenen strengen Vorschriften dürften das Marktwachstum in Zukunft hemmen.

- Datenschutzbezogene Bedenken

- Fehlender Rahmen für die KI-Implementierung

Marktgröße und Prognose für KI-basierte Lösungsanbieter für klinische Studien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

21,4 % |

|

Marktgröße im Basisjahr (2025) |

2,73 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

18,98 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Anbieter von KI-basierten Lösungen für klinische Studien:

Anwendungssegmentanalyse

Aufgrund der weltweit steigenden Krebsrate und der steigenden Zahl von Medikamentenstudien wird das Onkologiesegment im Prognosezeitraum voraussichtlich den größten Marktanteil erobern. Im Jahr 2019 war die Onkologie mit schätzungsweise 26 % aller klinischen Studien der beliebteste Therapiebereich für nicht industriefinanzierte klinische Studien. In jüngster Zeit ist in der onkologischen Forschung ein Anstieg medikamentenbasierter klinischer Studien zu verzeichnen, was wiederum die Nachfrage nach KI-basierter Ausrüstung in der klinischen Forschung erhöht hat. Darüber hinaus treibt die wachsende Zahl von Marktteilnehmern, die sich für onkologiebasierte Simulationsinstrumente für klinische Vorstudien entscheiden, das Wachstum voran.

Segmentanalyse der klinischen Studienphase

Das Segment Phase II wird im Prognosezeitraum voraussichtlich den größten Marktanteil erringen. Aufgrund der großen Anzahl klinischer Studien lag der Marktanteil von Phase II im Jahr 2022 bei 46,1 %. Die zunehmende Nutzung von KI-Tools für sofortige Ergebnisse aus Arzneimittelstudien und die gleichzeitige Datenerfassung treibt das Wachstum dieses Segments voran. Darüber hinaus wird erwartet, dass das Segment Phase I im Prognosezeitraum die höchste Wachstumsrate aufweist. Da Phase I Vorteile für die Patientenbindung, ein besseres Studiendesign und die Patientenrekrutierung bietet, wird für KI-basierte Lösungen im Prognosezeitraum ein Wachstum erwartet.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Anwendung |

|

Nach Phase der klinischen Studie |

|

Nach Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für KI-basierte Lösungen für klinische Studien:

Einblicke in den nordamerikanischen Markt

Nordamerika dürfte bis 2035 einen Marktanteil von über 43 % erreichen. Dies ist auf die zunehmende Verbreitung KI-basierter Tools und die zunehmenden staatlichen Initiativen zur Übernahme in verschiedene medizinische Projekte in der Region zurückzuführen. Auch die steigenden Unternehmensinvestitionen in künstliche Intelligenz (KI) in der Region tragen in den kommenden Jahren zum Marktwachstum bei. So gaben beispielsweise Regierungsbehörden in den USA zwischen 2018 und 2020 1,9 Milliarden US-Dollar für KI-bezogene Serviceleistungen aus. Auch viele KI-basierte Start-ups erschließen in dieser Region neue Märkte. BullFrog AI beispielsweise ist ein US-amerikanisches KI-Start-up, das mit bfLEAR eine KI-Plattform für Präzisionsmedizin entwickelt hat.

Einblicke in den APAC-Markt

Aufgrund der steigenden Zahl KI-basierter Startups wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 den größten Umsatzanteil halten wird. In der Region steigt auch das Bewusstsein für KI-basierte klinische Studien. Dies ist auf die wachsende Nachfrage nach KI-Tools und unterstützende staatliche Programme zurückzuführen, die sich auf die Implementierung von KI im Gesundheitswesen konzentrieren.

Markteinblicke Europa

In Europa wird aufgrund der wachsenden geriatrischen Bevölkerung und der Zielbevölkerung in der Region, der Ausweitung der geografischen Märkte der Hauptakteure und der aktiven Beteiligung staatlicher und gemeinnütziger Organisationen ein erhebliches Wachstum des Marktes für Anbieter von KI-basierten Lösungen für klinische Studien erwartet.

Marktteilnehmer für Anbieter von KI-basierten Lösungen für klinische Studien:

- Unlearn.AI, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Saama Technologies, LLC.

- Antidote Technologies, Inc.

- Biosymetrie

- Pharmaceutical Pipeline Enhancement Strategies, LLC

- Deep 6 AI Inc.

- Innoplexus AG

- Mendel.ai

- Intelligenz

- Median Technologies

Neueste Entwicklungen

- BioAge startet die Phase-2-Studie mit BGE-175 zur Behandlung von COVID-19. Das Medikament kann die Auswirkungen der Immunalterung bei älteren Menschen umkehren.

- AiCure kooperiert mit OncoBay Clinical, einem Auftragsforschungsinstitut, um Sponsoren im Bereich Onkologie skalierbare, KI-gestützte Erkenntnisse zur Verbesserung der Patientenversorgung und Optimierung der Arzneimittelentwicklung bereitzustellen.

- Report ID: 3859

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.