动物治疗和诊断市场展望:

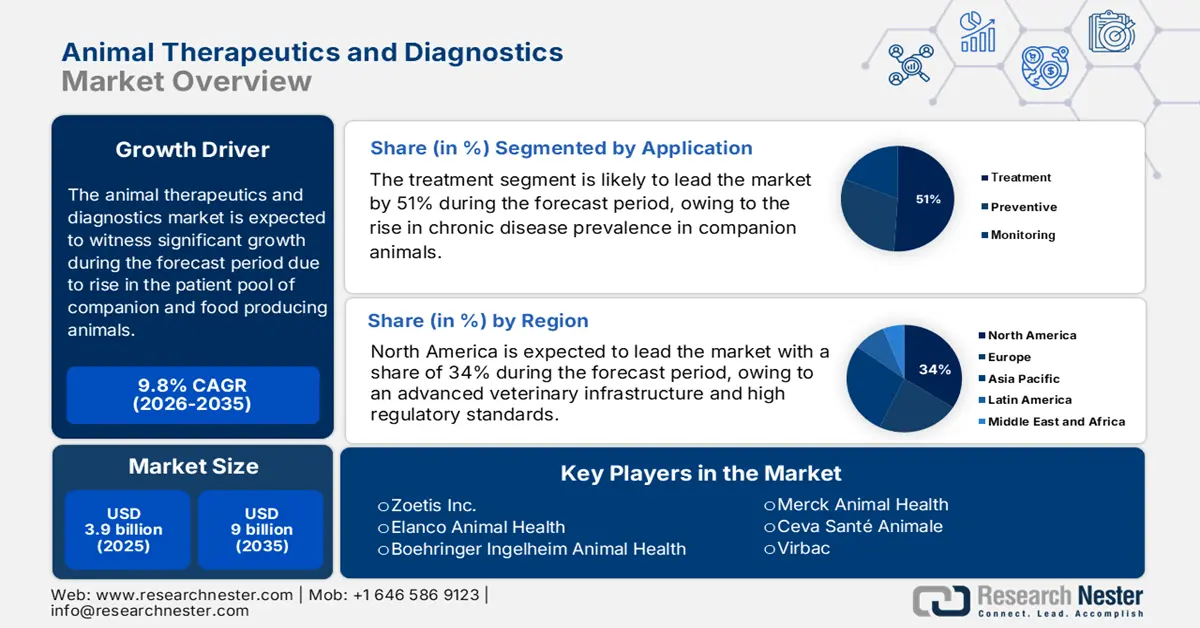

2025年,动物治疗和诊断市场规模为39亿美元,预计到2035年底将达到90亿美元,在预测期(即2026-2035年)内,复合年增长率为9.8%。2026年,动物治疗和诊断行业的规模为42亿美元。

随着伴侣动物和食用动物患者群体的不断扩大,全球动物治疗和诊断市场正在蓬勃发展。根据美国农业部2025年5月发布的报告,到2024年,美国牛的产量占农产品总现金收入(价值5150亿美元)的近22%,这为畜牧业医疗保健提供了强劲的需求基础。另一方面,美国兽医协会(AVMA)指出,宠物饲养在全球范围内,尤其是在发达国家,都在不断增长,从而持续推动了对动物健康解决方案和伴侣动物的需求。这一不断增长的患者群体也带来了对药品、生物制品和诊断产品的需求。在供应端,价值链涵盖了上游原料药合成、中间制剂以及下游包装和生产制造等环节。

由于通货膨胀、原材料短缺和劳动力限制,市场利润率面临越来越大的压力,投入成本也随之上升。这些压力作用于制造业,并引发物流、监管合规和研发等环节的连锁反应。根据美国农业部动植物卫生检验局 (APHIS) 2024 年 5 月发布的一份报告,该机构在 2024 年拨款 2220 万美元,用于资助 81 个旨在提升疾病防范、诊断和应对能力的新项目。如此巨额的公共投资表明,诊断和治疗在市场上都是成本高昂、技术难度高且备受争议的领域,同时也是关乎动物健康的国家安全问题。

动物治疗和诊断市场——增长驱动因素和挑战

增长驱动因素

- 政府加大对动物疾病防范和诊断的投入:公共部门投资是主要驱动力,各国政府为应对新发疾病和人畜共患病的威胁而采取的应对措施正在推动市场增长。根据美国农业部2024年5月发布的一份报告,美国农业部宣布拨款8.24亿美元紧急资金,用于牲畜健康保护,包括诊断支持、监测、现场响应活动以及针对牛、家禽、猪和山羊的高致病性禽流感(H5N1)的疫苗研发。这笔资金将用于提升诊断和治疗研发能力,改善实验室基础设施,并促进动物治疗和诊断市场在疫情爆发时快速部署应对措施。

- 慢性动物疾病研究与工具的优先发展:影响家畜或野生动物的长期传染性或退行性动物疾病正在推动诊断技术的创新。根据美国农业部2024年10月的一份报告,美国农业部动植物卫生检验局(USDA APHIS)已向各州、部落政府、研究机构和大学提供了超过1200万美元的资金,用于控制和预防野生和养殖鹿科动物的慢性消耗性疾病(CWD)。这些资金用于资助开展监测、检测、管理和应对活动的项目,包括新型诊断和预防工具的研发。此类进展往往会催生对改进的诊断方法、早期检测技术以及旨在减缓或阻止疾病在市场上传播的治疗方法的需求。

- 扩大动物健康实验室网络及疫苗/应对措施储备:建设和升级国家实验室网络以及诊断、疫苗和应对措施储备,可确保应对地方性流行病和新发流行病的威胁。美国农业部 (USDA) 2024 年 8 月发布的一份报告指出,在 2025 财年,其下属的动植物卫生检验局 (APHIS) 宣布通过国家动物疾病防范和应对计划 (NADPRP) 提供高达 1650 万美元的新资金,用于采购旨在预防、检测、准备和应对(包括增强诊断和疫苗应对措施)外国或新发动物疾病的项目。部分项目受益于这些投资,通过扩大能力、促进诊断和疫苗研发创新以及缩短市场响应时间而发展壮大。

2023年动物药品出口商和进口商

出口商(2023) | 出口额(美元) | 进口商(2023) | 进口额(美元) |

我们 | 4060万 | 我们 | 2580万 |

加拿大 | 810万 | 加拿大 | 840万 |

西班牙 | 3810万 | 德国 | 4680万 |

比利时 | 1520万 | 西班牙 | 2050万 |

巴西 | 2.31亿 | 香港 | 2.51亿 |

香港 | 2350万 | 日本 | 4410万 |

澳大利亚 | 2300万 | 新西兰 | 1710万 |

新西兰 | 1240万 | 巴西 | 3070万 |

来源:OEC

挑战

- 供应链脆弱性和原材料短缺:动物保健行业市场持续受到全球供应链中断的冲击,尤其是在生物试剂、活性药物成分和诊断试剂等原材料供应方面。对进口原材料的依赖会导致生产延误,而全球性事件或地域性贸易限制可能会加剧成本波动。疫苗和生物制品的其他要求——包括冷链物流——也使情况更加复杂和昂贵。为了避免短缺导致无法及时应对疾病,动物治疗和诊断市场的制造商可能不得不维持大量库存,否则将面临订单积压的情况。

- 区域监管和市场碎片化:不同国家监管标准的不统一导致产品审批和上市流程复杂化。测试要求、文件流程和时间节点各不相同,造成准入门槛高,阻碍创新,尤其对中小企业而言更是如此。事实上,即使是美国和欧洲这样的大型市场,各机构职责重叠的情况也常常存在(例如,美国农业部、美国食品药品监督管理局、欧洲药品管理局),从而延误了审批进程。就诊断产品而言,兽用器械和实验室试剂的分类远未明确,进一步延缓了产品上市进程。

动物治疗和诊断市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.8% |

|

基准年市场规模(2025 年) |

39亿美元 |

|

预测年份市场规模(2035 年) |

90亿美元 |

|

区域范围 |

|

动物治疗和诊断市场细分:

应用细分市场分析

预计到2035年,应用领域中的治疗细分市场将占据近51%的市场份额,因为疾病管理干预措施仅略微领先于预防保健和监测。这表明,当前和急性病症(感染、寄生虫感染、损伤、慢性疾病)将继续消耗大部分支出,而非预防措施或纯粹的监测服务。根据《动物健康》杂志2022年的一份报告,疫苗和杀虫剂在产品组合中的占比从56.7%上升至62.8%,而抗菌药物的占比则从20.9%下降至12.7%。牲畜疫情的治疗需求以及伴侣动物紧急情况的应对需求,确保了动物治疗和诊断市场的稳定需求。

最终用户细分分析

预计到2035年,兽医诊所和医院将成为终端用户市场收入的最大份额。这些机构的核心在于提供诊断、治疗、手术和预防服务等,所有服务均在同一场所提供。诊所或医院通常是紧急情况下的首选就诊点,负责后续的护理服务,并拥有提供昂贵治疗的资源。根据Health for Animals在2022年9月发布的一份报告,到2030年,美国需要41,000名兽医才能满足宠物护理需求;然而,目前兽医从业人员仍将短缺15,000人。随着诊断技术变得更加快捷和便携,其中大部分将在诊所或医院中使用,从而为动物治疗和诊断市场带来更大的价值。

动物类型细分分析

在按动物类型划分的市场中,伴侣动物(例如犬猫等)预计将在2035年占据最大的收入份额。在发达经济体中,伴侣动物的单只护理费用(包括诊断、特殊治疗、手术和慢性病护理)通常高于生产/农场动物。宠物饲养量的增加、宠物拟人化、宠物保险的普及以及对高质量治疗的期望,是推高单只动物护理支出的主要因素。此外,根据英国动物健康组织(Health for Animals)2022年9月发布的一份报告,在英国,52.6%的兽医从业人员在小型动物诊所工作,而只有3.2%的人在农场动物诊所工作。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

动物类型 |

|

应用 |

|

诊断类型 |

|

最终用户 |

|

疾病 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

动物治疗和诊断市场——区域分析

北美市场洞察

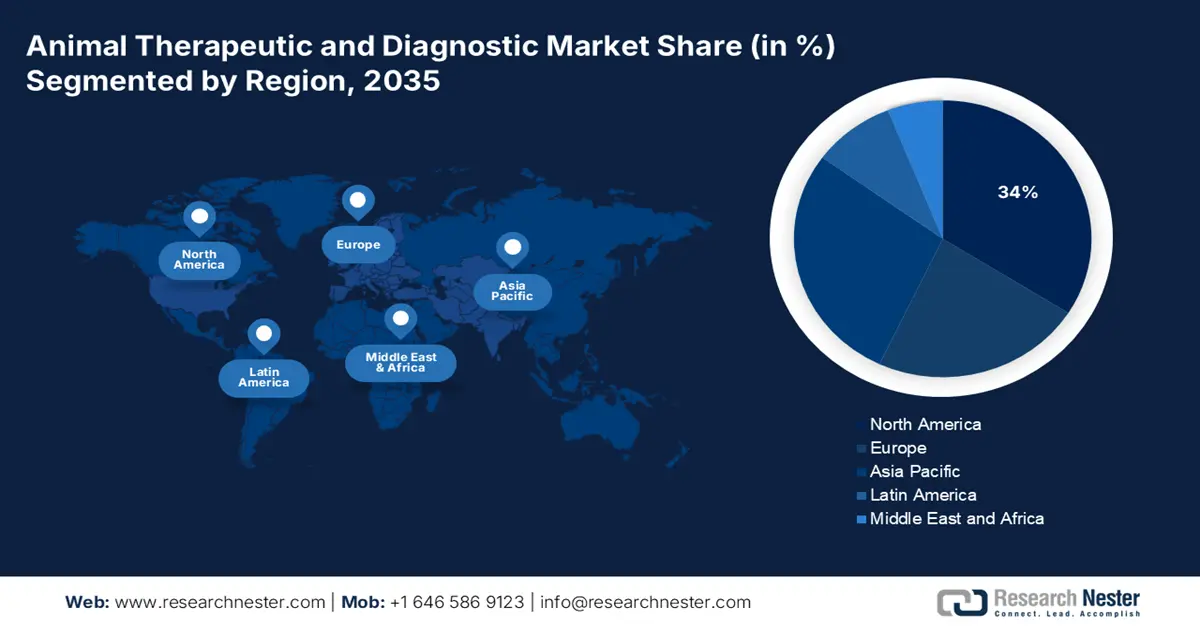

由于北美地区宠物饲养率高、兽医基础设施完善以及监管标准严格,预计在预测期内,北美动物治疗和诊断市场将占据34%的最高市场份额。宠物人性化趋势以及宠物健康支出的不断增长,使得诊断、疫苗、特效药和治疗手段的需求日益旺盛。根据美国农业部2025年7月发布的一份报告,美国农场的牛存栏量为9420万头。如此庞大的牲畜存栏量对用于疾病检测、管理和疫苗接种的兽医治疗和诊断产品有着巨大的需求。美国和加拿大等成熟市场已经广泛应用了这些产品。

由于宠物主人日益增强的宠物健康意识、监管压力以及人畜共患病防控支出,加上诊断技术的进步,美国市场预计将持续增长。伴侣动物的慢性病、诊断和预防性医疗护理也越来越频繁、越来越精细。根据美国宠物用品协会 (APPA) 2023 年 3 月发布的全国宠物主人调查,美国约有 8690 万个宠物家庭,其中 66% 位于美国。疾病爆发以及严格的动物福利和食品安全法规推动了治疗方案、疫苗和抗感染药物的使用。

由于伴侣动物数量的增长、宠物在诊断和治疗方面的支出增加,以及政府监管机构的鼓励,加拿大的兽医治疗和诊断行业正在蓬勃发展。根据加拿大制造组织(Made in Canada)2024年12月发布的一份报告,加拿大77%的家庭饲养一到两种特定类型的宠物。全国共有2538家宠物店,员工超过22000人。分子诊断技术、诊断耗材和试剂盒正逐步进入加拿大市场,用于疾病的先进检测和监测。此外,牲畜或宠物传染病等新出现的疾病威胁,以及消费者对高质量兽医服务(包括诊断)的消费意愿,都将推动该行业的增长。

欧洲市场洞察

欧洲动物治疗和诊断市场预计将占据增长最快的市场份额,这主要得益于欧盟动物健康法规的现代化和协调统一。根据美国国家医学图书馆 (NLM) 2024 年 9 月的一份报告,欧洲居民家庭中的犬只数量接近 1.06 亿只,猫的数量约为 1.29 亿只。44% 的欧洲公民拥有伴侣动物,近 74% 的受访者支持制定相关法规,以更好地保护各自国家宠物的福利。宠物数量的增长推动了先进兽医治疗和诊断市场的发展,尤其是在伴侣动物护理领域。

由于早期诊断技术的进步以及抗菌药物使用政策的调整,英国市场正在增长。根据英国政府2025年8月发布的一份报告,截至2025年6月,英格兰的牛犊总数为490万头,下降了1.4%。这一小幅下降表明,农业生产模式正在发生转变,转向集约化、管理化养殖,更加注重动物健康,主要依赖于诊断和靶向治疗。英国兽药管理局(VMD)已加强了对抗菌药物处方的管控,从而进一步推动了预防性医疗的发展。

英格兰种鸡和蛋鸡总数(2025年6月)

年 | 食用蛋的母鸡和小母鸡 | 种畜群 | 鸟类总数 |

2021 | 24,924,306 | 8,518,660 | 33,442,966 |

2022 | 24,050,604 | 8,507,703 | 32,558,307 |

2023 | 23,006,783 | 9,196,620 | 32,203,403 |

2024 | 23,344,182 | 8,816,080 | 32,160,262 |

2025 | 22,192,780 | 7,942,552 | 30,135,332 |

资料来源:英国政府

德国的动物治疗和诊断市场正蓬勃发展,这得益于其强大的畜牧业和对食品安全的高度重视。各国政府强调食品可追溯性和质量,这为兽医技术的发展提供了投资支持。此外,德国通过的区域性抗菌素耐药性立法也进一步推动了早期诊断和预防性治疗。随着宠物饲养量的增加和动物福利意识的提高,德国在伴侣动物领域的需求也在不断增长。这些因素共同促进了动物健康诊断和治疗领域的创新,公共资金和私人研发激励措施都为此提供了支持。

与宠物福利和动物流动相关的关键欧洲法规和指令(2024 年)

法规/指令 | 日期 | 目的/要点 |

理事会条例(EC)第1/2005号 | 2004年12月22日 | 关于运输及相关作业期间动物保护的规定;修订先前的指令和条例 |

(EC)第1523/2007号条例 | 2007年12月11日 | 禁止将猫狗皮毛及含有此类皮毛的产品投放市场、进口和出口。 |

指令 2010/63/EU | 2010 | 规范用于科学目的的动物(包括犬猫)的饲养、繁殖和供应。 |

欧盟第576/2013号条例 | 2013年6月12日 | 规范宠物动物的非商业性流动;废止先前的(EC)第998/2003号条例 |

欧盟委员会第577/2013号实施条例 | 2013年6月28日 | 制定犬、猫、雪貂非商业性运输的身份识别文件范本;建立地区和国家清单;详细说明申报文件的格式和语言要求。 |

来源:美国国家医学图书馆

亚太市场洞察

亚太市场预计在预测期内将保持稳定增长,这得益于畜牧业、宠物饲养业的蓬勃发展以及人们对动物健康和人畜共患病的日益关注。随着城市化进程的加快和可支配收入的增加,各国的动物观念正在发生转变,中国、印度和印度尼西亚等国的伴侣动物医疗保健支出水平也随之提高。此外,各国政府为改善动物健康和疾病监测基础设施而推出的各项计划也对市场增长起到了积极作用。同时,该地区兽医诊所和实验室数量的增加也为高科技诊断技术的普及提供了条件。

由于人们对食品安全的日益关注、政府在疾病防控方面的努力以及部分城市地区宠物数量的增长,中国动物治疗和诊断市场呈现增长趋势,这些因素都吸引了对兽医保健设施的投资。根据中华人民共和国国务院新闻办公室2025年4月发布的报告,中国有超过1700万人饲养异宠,市场规模接近100亿元人民币(约合13亿美元)。此外,持续开展的畜牧疾病防控工作和提高动物福利标准也进一步推动了农业和伴侣动物行业的市场增长。

由于畜牧业规模不断扩大、政府推行动物福利政策以及农民和宠物主人对疾病预防和现代兽医护理意识的提高,印度的动物治疗和诊断市场正蓬勃发展。国家动物疾病控制计划(NADCP)加强疾病监测和疫苗接种措施,预计将在一定程度上减少传染病的发生。不断增长的消费群体对乳制品和肉类产品的需求增加,也促使农民采用现代诊断和治疗方法来提高生产力。

动物治疗和诊断市场主要参与者:

- 硕腾公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 礼来动物保健

- 勃林格殷格翰动物保健

- 默克动物保健

- Ceva Santé Animale

- 维克

- 拜耳动物保健(现为礼来动保)

- IDEXX 实验室

- 维托喹诺

- 菲布罗动物保健公司

- 尼奥根公司

- 澳大利亚动物健康实验室

- 巴戈生物起源

- 创新

- 百奥明(帝斯曼)

由于研发、投资、并购活动以及兽医数字化平台理念的转变等诸多因素,全球市场呈现强劲增长势头。然而,像硕腾(Zoetis)、默克(Merck)和礼来(Elanco)这样的少数几家公司就占据了该领域全球约50%的收入。人工智能驱动的诊断、新兴市场的扩张以及生物制剂产品组合的增强,为这些企业在区域竞争格局中提供了进一步的优势。在国际层面,跨国公司正与各国政府携手合作,在“同一健康”框架下共同努力,以扩大医疗服务的可及性和规模。

最新发展

- 2025年9月,礼来动物保健公司宣布其新款宠物保健产品Credelio Quattro和Zenrelia取得巨大成功。Credelio Quattro在不到八个月的时间内销售额就突破1亿美元,成为礼来历史上增长速度最快的产品,堪称爆款产品。

- 2023年8月,硕腾公司推出了Vetscan Mastigram+,这是一种快速检测产品,农户可以在农场直接使用,检测一种常见的奶牛疾病——乳腺炎。乳腺炎是由损伤或感染引起的奶牛乳房炎症,会导致产奶量下降和部分牛奶变质。

- Report ID: 7750

- Published Date: Oct 13, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略