头颈癌治疗市场展望:

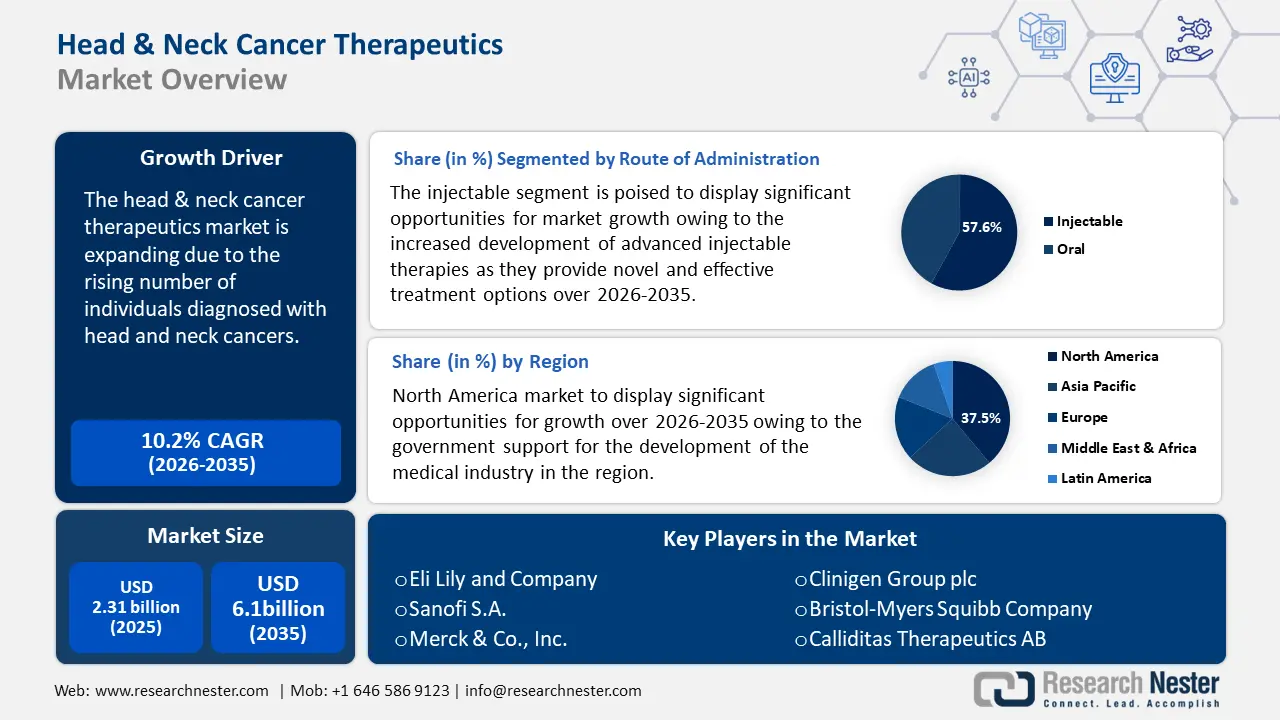

2025年,头颈癌治疗市场规模为23.1亿美元,预计到2035年将达到61亿美元,在预测期内(即2026年至2035年)的复合年增长率约为10.2%。2026年,头颈癌治疗的行业规模估计为25.2亿美元。

由于酒精和烟草消费增加导致被诊断患有头颈癌的人数不断增加,头颈癌治疗市场正在快速增长。根据口腔癌基金会的数据,80% 的口腔癌是由吸烟引起的,而欧洲肿瘤内科学会 2020 年的一项研究表明,头颈癌是世界第六大恶性肿瘤,约占所有癌症诊断的 6% 和所有癌症相关死亡的 1%-2%。全世界最常见的头颈癌是口腔癌和喉癌(年龄调整后的标准化发病率分别为每 100,000 人 3.9 人和 2.3 人)。这种增长在全球范围内对创新癌症治疗产生了巨大的需求。

目前,头颈部鳞状细胞癌(HNSCC)的治疗手段和方法在多年停滞之后正在取得进展。研究人员一直在努力识别由erastin(一种能够通过xCT或胱氨酸/谷氨酸反向转运系统阻碍胱氨酸吸收的分子)引发的铁死亡的独特形式。这进而阻碍了细胞的抗氧化防御机制,从而消除了抑制HNSCC化放疗过程的潜在癌细胞。TissueGnostics最近开展的一项研究调查了由SLC7A11编码的xCT活性和患者生存率,以概述其在治疗HNSCC患者中的疗效,并使用TissueFAXS平台和HistoQuest单细胞分析软件实现了肿瘤细胞的定位。目前正在开发几种新的可行治疗方案,以满足不断增长的患者群体的需求,并以具有竞争力的成本提供治疗。

关键 头颈癌治疗 市场洞察摘要:

区域亮点:

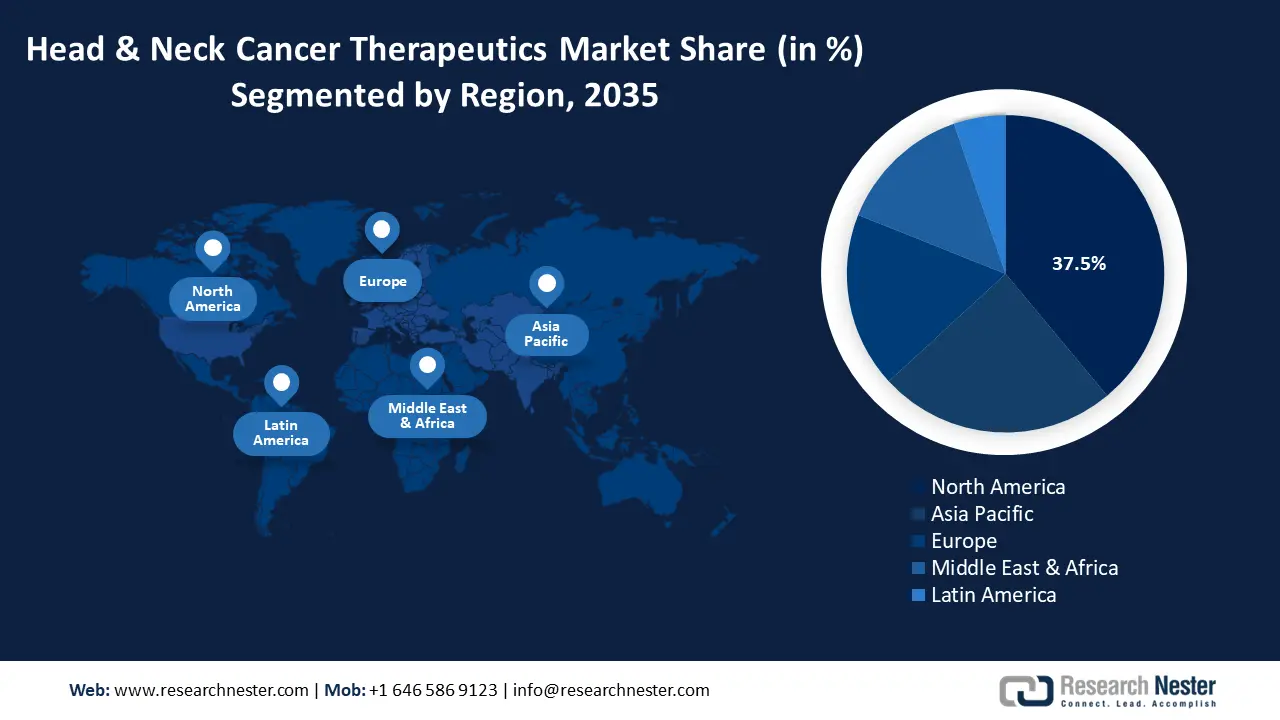

- 北美在头颈癌治疗市场中占据37.5%的份额,这得益于政府的支持,确保了其在2026年至2035年间的主导地位。

- 预计到2035年,亚太地区的头颈癌治疗市场将实现大幅增长,这得益于免疫治疗药物使用量的不断增长。

细分市场洞察:

- 预计到 2035 年,免疫疗法领域将占据头颈癌治疗市场的 51.8% 份额,这得益于 KEYTRUDA 临床试验等疗法的进展。

- 预计到 2035 年,注射剂领域将占据超过 57.6% 的市场份额,这得益于静脉注射疗法的精准度和有效性。

主要增长趋势:

- 癌症诊断技术的进步

- 人乳头瘤病毒 (HPV) 发病率激增

主要挑战:

- 严重的药物反应

- 更高的治疗费用

- 主要参与者:礼来公司、赛诺菲公司、默克公司、Clinigen Group plc、百时美施贵宝公司、Calliditas Therapeutics AB、Naveris, Inc.、阿斯利康公司、霍夫曼罗氏有限公司、Coherus BioSciences。

全球 头颈癌治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:23.1 亿美元

- 2026 年市场规模:25.2 亿美元

- 预计市场规模:2035 年将达到 61 亿美元

- 增长预测:复合年增长率 10.2% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 37.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、英国

- 新兴国家:中国、日本、印度、韩国、新加坡

Last updated on : 28 August, 2025

头颈癌治疗市场的增长动力和挑战:

增长动力

癌症诊断技术的进步:诊断筛查过程的技术取得了重大进展,新型癌症治疗方法的研究也日益增多。例如,纳米技术有助于从体液中分离和分析循环肿瘤细胞 (CTC) 和细胞外囊泡 (EV)。这种非侵入性方法可以在早期阶段检测出癌症并监测治疗反应。根据2022年发表的一份关于金纳米材料用于口腔癌诊断和治疗的报告,将金纳米颗粒 (AuNP) 添加到口腔鳞状细胞癌 (OSCC) 或正常人血清中,对 OSCC 诊断的敏感性为 80.7%,特异性为 84.1%,总体准确率为 81.1%。

大多数头颈癌 (HNC) 患者确诊时已为晚期,且通常预后不良,因为该疾病易于迅速扩散至邻近组织并产生远处转移。为了及早诊断该疾病,研究人员正在努力开发新的筛查技术。- 人乳头瘤病毒 (HPV) 发病率不断上升: HPV,特别是 HPV 16 型,会显著增加口咽癌的风险,尤其是影响扁桃体和舌根的癌症。HPV 相关感染的日益流行与这些特定类型癌症的发病率上升有关。此外, HPV 阳性的头颈癌通常发生在较年轻的人群中,这些人群可能没有明确的风险因素,例如饮酒或吸烟。

因此,随着全球HPV发病率的上升,对有效治疗以减轻症状并提高患者生活质量的需求日益增长。世界卫生组织表示,全球HPV感染率为31%,而高危HPV感染率预计在2022年达到21%。最常见的HPV基因型是HPV-16(5%),其次是HPV-6(4%)。年轻人HPV感染率较高,在25至29岁之间达到峰值,之后趋于稳定或略有下降。 - 新药开发:加大研发力度,探索新的治疗靶点和跨学科治疗模式,将提高头颈部癌症患者的生存率。2023年12月,Exelixis公司宣布启动STELLAR-305试验,这是一项2/3期关键性临床试验,旨在比较zanzalintinib联合pembrolizumab与pembrolizumab单药治疗未经治疗的PD-L1阳性复发性或转移性头颈部鳞状细胞癌(SCCHN)患者的疗效。

挑战

严重的药物反应:化疗药物旨在杀死快速增殖的细胞。然而,由于它们无法区分恶性细胞和健康细胞,因此使用它们可能会产生意想不到的副作用。最常见的化疗副作用包括疲劳、神经病变、食欲不振和听力损失。然而,为了减少头颈癌药物的副作用,医生可能会调整剂量、考虑使用其他药物或建议支持服务。

治疗费用较高:如果早期发现,头颈癌治愈率很高,通常只需单一疗法即可。晚期头颈癌通常采用手术、放疗和化疗相结合的治疗方案,这增加了治疗费用,阻碍了头颈癌治疗市场的增长。

头颈癌治疗市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.2% |

|

基准年市场规模(2025年) |

23.1亿美元 |

|

预测年度市场规模(2035 年) |

61亿美元 |

|

区域范围 |

|

头颈癌治疗市场细分:

治疗类型(化疗、免疫治疗、靶向治疗)

预计到 2035 年底,免疫疗法将占据头颈癌治疗市场的 51.8% 左右的份额。该领域的增长可以归因于新疗法的不断发展。例如,2024 年 7 月,临床阶段生物技术公司 Immutep Limited 宣布了 TACTI-003(KEYNOTE-PNC-34)IIb 期试验 B 组的积极结果,该试验评估了 eftilagimod alfa 联合默沙东的抗 PD-1 疗法KEYTRUDA (pembrolizumab)作为 PD-L1 表达阴性的复发性或转移性头颈部鳞状细胞癌患者的一线治疗效果。对于晚期或复发性头颈部恶性肿瘤患者,免疫疗法被视为一种可行的治疗选择。通过利用人体免疫系统识别和对抗癌细胞,这种方法为放疗、化疗和手术等传统治疗方法提供了一种替代方案。

给药途径(注射、口服)

在头颈癌治疗市场中,预计到2035年,注射剂市场的收入份额将超过57.6%。该市场的增长可归因于先进注射疗法的不断发展,因为它们提供了新颖有效的治疗选择。静脉注射剂可用于提供多种常用的头颈癌免疫治疗药物,包括派姆单抗(Keytruda)和纳武单抗(Opdivo)。

此外,注射剂可以精确控制剂量和给药方式,这对于最大限度地提高癌症治疗的疗效并减少副作用至关重要。由于气道和神经等关键结构彼此接近,因此对于需要谨慎治疗的头颈部肿瘤,精准给药至关重要。这提高了注射剂的采用率。

我们对全球头颈癌治疗市场的深入分析包括以下部分:

治疗类型 |

|

给药途径 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

头颈癌治疗市场区域分析:

北美市场统计数据

预计到 2035 年,北美行业将占据 37.5% 的大部分收入份额。由于政府对医疗行业发展的支持、优惠的报销政策、疾病意识的提高、研发的增加以及先进医疗设施的便利,市场正在增长。

由于美国头颈癌发病率高、研发活跃、新疗法快速普及以及强大的医疗保健体系,头颈癌治疗市场正在不断扩张。此外,由于口咽恶性肿瘤(最常见的头颈癌之一,与HPV相关)的发病率不断上升,需要专科治疗的患者群体也在不断扩大。美国癌症统计数据估计,2017年至2021年间,美国新增HPV相关恶性肿瘤病例47,984例,其中女性26,280例,男性21,704例。

加拿大政府为医学研究,尤其是癌症研究提供资金,促进头颈癌治疗的创新,并为新型药物和治疗方法提供机遇。例如,加拿大卫生研究院(CIHR)在2016年至2021年期间在癌症研究上投资了超过10亿美元。

亚太市场分析

预测期内,亚太地区头颈癌治疗市场将迎来巨大增长。人口老龄化以及免疫治疗药物(例如纳武单抗 (Opdivo) 和派姆单抗 (Keytruda))在治疗不同类型头颈癌 (HNC) 方面的使用日益增多,预计将推动市场增长。根据联合国人口基金的数据,到 2050 年,该地区 60 岁及以上老年人口的数量将增加一倍以上,达到 13 亿。

中国是全球最大的医药市场之一。强大的医疗体系、高技能的劳动力以及蓬勃发展且不断变化的消费者健康市场,只是推动中国头颈癌治疗行业蓬勃发展的几个重要因素。

印度正崛起成为医疗旅游的主要目的地,这推动了对尖端癌症疗法的需求。患者来印度寻求价格合理且优质的癌症治疗。据印度旅游部的数据,来自国外的患者数量从2016年的5,244人增加到2019年的8,537人,医疗旅游产业在2019年达到了60亿美元的规模。

头颈癌治疗市场的主要参与者:

- 礼来公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 赛诺菲公司

- 默克公司

- Clinigen集团

- 百时美施贵宝公司

- Calliditas Therapeutics公司

- Naveris公司

- 阿斯利康公司

- 霍夫曼-罗氏有限公司

- Coherus 生物科学公司

头颈癌治疗市场的主要参与者已实施多项重要战略,包括新产品开发、并购以及与政府部门建立战略联盟。制造商正在推出创新药物和治疗方法,以改善患者的生活质量。监管支持的提供促进了企业开发大量的药物产品线,从而增加了获得优于该领域现有方法的治疗方案的可能性。以下是一些市场中的知名参与者:

最新发展

- 2024年5月, Calliditas Therapeutics AB公司公布了其领先的NOX酶抑制剂setanaxib联合pembrolizumab治疗头颈部鳞状细胞癌(SCCHN)患者的概念验证性2期临床试验结果。研究发现,setanaxib联合pembrolizumab治疗后,患者的无进展生存期(PFS)和总生存期(OS)均显著延长,且肿瘤生物学特性也发生了显著改变,这与setanaxib的作用机制一致。

- 2024年4月,病毒诱发癌症精准肿瘤诊断领域的市场领导者Naveris公司宣布启动一项针对HPV驱动的微小残留病灶(MRD+)头颈癌的II期临床试验。世界知名的癌症治疗和研究机构——纪念斯隆凯特琳癌症中心(MSKCC)将主导这项研究。

- Report ID: 6540

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。