細胞治療監測試劑盒市場展望:

2025年細胞治療監測試劑盒市場規模為32億美元,預計到2035年將達到53.6億美元,在預測期(即2026年至2035年)內,複合年增長率約為5.3%。 2026年,細胞治療監測試劑盒的產業規模預計為33.5億美元。

由於癌症和自體免疫疾病病例激增,細胞治療監測試劑盒市場正蓬勃發展,因此對可靠且功能強大的監測試劑盒的需求也日益增長。例如,世界衛生組織在2024年2月公佈的數據顯示,2022年估計有970萬人死於癌症,新增病例達2,000萬例。據預測,癌症確診五年後,約有5,350萬人存活。五分之一的人一生中會在某個階段罹患癌症,九分之一的男性和十二分之一的女性會死於癌症。此外,一項關於全民健康覆蓋與癌症的調查顯示,僅有39%的參與國家將癌症管理的基本內容納入其醫療福利方案,而僅有28%的國家提供姑息治療,這包括一般疼痛管理,而不僅僅是針對癌症患者的疼痛管理。

此外,細胞療法在臨床領域的應用日益廣泛,以及監管指南的日益嚴格,推動了對高品質、標準化監測試劑盒的需求。通常整合於此類試劑盒中的細胞分析技術,例如流式細胞儀和PCR,也透過提高細胞表徵和品質保證的靈敏度和準確性,促進了市場擴張。例如,羅氏公司於2023年11月宣布推出基於LightCycler系統成熟金標準技術的LightCycler PRO系統。這個新系統彌合了轉化研究和體外診斷之間的鴻溝,為癌症、傳染病和其他公共衛生領域的研究人員提供了解決方案。

關鍵 細胞治療監測試劑盒 市場洞察摘要:

區域亮點:

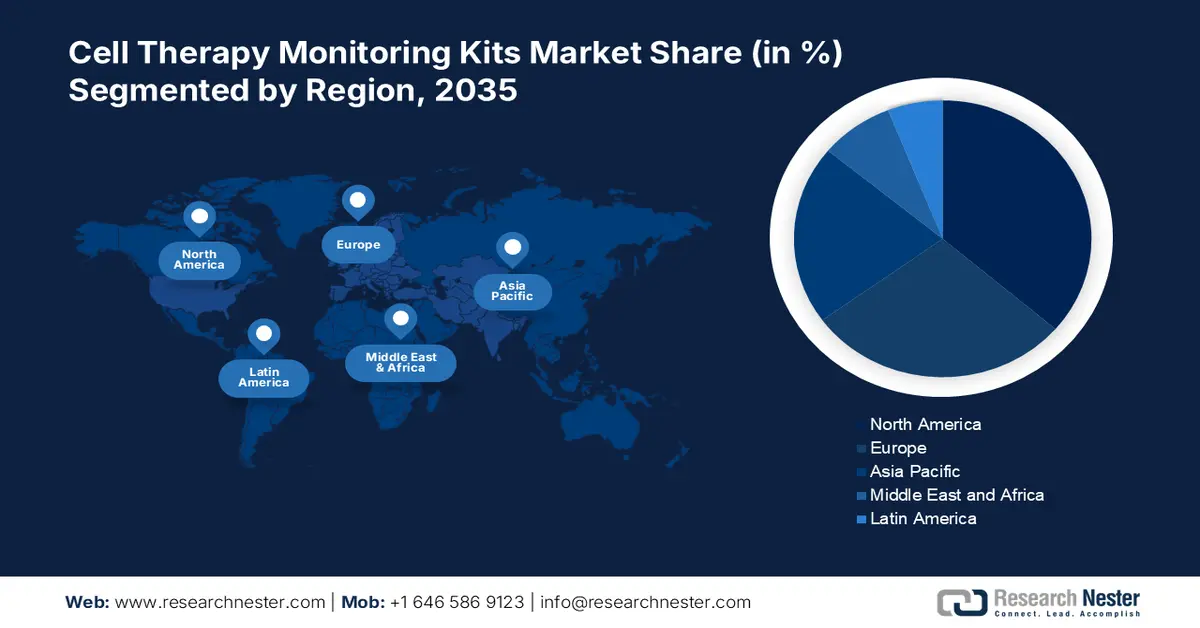

- 預計到 2035 年,北美將佔據 36.3% 的市場份額,這主要得益於治療效果的提高和病人安全的保障。

- 由於監管框架加快了尖端治療手段的普及,亞太地區在 2025 年至 2035 年期間可能會出現最快的增長。

細分市場洞察:

- 預計到 2035 年,T 細胞療法領域將佔 43% 的市場份額,這主要得益於策略聯盟和併購擴大了公司的產品組合。

- 由於全球癌症發生率不斷上升以及細胞治療過程中對精確監測的迫切需求,預計到 2035 年,腫瘤學領域將主導市場。

主要成長趨勢:

- 透過研發活動和臨床試驗進行效能檢驗

- 資金和撥款

主要挑戰:

- 製造和物流的複雜性

- 效力評估和產品表徵

主要參與者: STEMCELL Technologies Inc.、Lonza Group、Thermo Fisher Scientific Inc.、Merck KGaA(Sigma-Aldrich)、BD Biosciences、Miltenyi Biotec、GE Healthcare、Sartorius AG、PerkinElmer Inc.、Cell Biolabs Inc.

全球 細胞治療監測試劑盒 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 32億美元

- 2026年市場規模: 33.5億美元

- 預計市場規模:到2035年將達53.6億美元

- 成長預測: 5.3%

關鍵區域動態:

- 最大區域:北美(到2035年佔36.3%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、加拿大、德國、法國、日本

- 新興國家:中國、印度、韓國、巴西、澳大利亞

Last updated on : 3 December, 2025

細胞治療監測試劑盒市場—成長驅動因素與挑戰

成長驅動因素

透過研發活動和臨床試驗驗證療效:在細胞療法監測試劑盒市場中,研究發揮至關重要的作用,尤其是在標靶治療領域,例如嵌合抗原受體(CAR)T細胞療法。這類先進療法利用基因改造的病人T細胞來標靶特定的癌症抗原,因此需要精密的監測技術來確定治療效果。例如,2025年4月,一個研究團隊在《自然醫學》雜誌上發表了一項針對40名患者的I期臨床試驗,研究了T細胞受體(TCR)工程化T細胞的應用。本試驗利用基因工程技術將標靶辨識機制引入T細胞,使其能夠辨識腫瘤特異性蛋白。

資金與資助:細胞治療監測試劑盒市場最強勁的成長動力來自私人和公共機構的資金。這些資金推動了監測技術的進步,不斷提高試劑盒的敏感度和特異性,並鼓勵開發用於即時細胞治療分析的新解決方案。例如,2024年10月,AvenCell Therapeutics公司宣布已獲得1.12億美元的B輪融資。憑藉這筆資金,AvenCell的專利可切換通用CAR-T細胞治療平台得以繼續進行臨床驗證。此舉幫助該公司拓展了產品線,並推出了能夠滿足患者重要未滿足需求的下一代免疫療法。

挑戰

生產與物流的複雜性:細胞治療監測試劑盒生產的市場准入是細胞治療監測試劑盒市場面臨的最大挑戰之一。這些試劑盒通常包含對溫度敏感的試劑和特殊設計的零件,因此需要嚴格的品質控制和精確的生產過程。此外,細胞治療的客製化和時效性要求強大且靈活的物流網絡,能夠按時將試劑盒送達全球各地的治療地點,並且通常需要滿足嚴格的溫度要求和法規要求。

- 效力評估與產品表徵:細胞治療監測試劑盒市場面臨的最大障礙之一是產品表徵和效力測試的複雜性。採用能夠準確測量細胞治療產品關鍵功能特性的嚴格檢測方法來驗證此類試劑盒的精確度極具挑戰性。由於細胞產品的固有異質性和關鍵品質屬性的動態特性,全球統一和標準化的效力測量和整體產品驗證方法仍然面臨挑戰。

細胞治療監測試劑盒市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

5.3% |

|

基準年市場規模(2025 年) |

32億美元 |

|

預測年份市場規模(2035 年) |

53.6億美元 |

|

區域範圍 |

|

細胞治療監測試劑盒市場細分:

細胞療法細分類型分析

根據細胞療法的類型,T細胞療法預計將在細胞療法監測試劑盒市場佔據主導地位,市佔率高達43%。這一細分市場的擴張主要得益於企業間的策略聯盟和商業選擇,例如併購,這些舉措旨在拓展產品組合併鞏固市場領先地位。例如,2024年11月,諾華製藥和Vyriad公司達成策略合作,共同研發體內CAR-T細胞療法。此次合作融合了諾華在創新細胞療法開發方面的經驗和Vyriad的靶向慢病毒載體平台,旨在開發直接應用於患者的下一代CAR-T細胞療法,從而有望消除體外T細胞修飾的必要步驟。

應用細分市場分析

根據應用領域劃分,預計在預測期內,腫瘤治療領域將主導細胞治療監測試劑盒市場,這主要得益於全球癌症發病率的不斷上升以及細胞治療過程中對精準監測的迫切需求。例如,2024年3月,美國國家癌症研究所宣布Lifileucel(Amtagvi)獲得FDA批准。它是第一個獲準用於治療實體腫瘤(即黑色素瘤,一種皮膚癌)的細胞療法。根據FDA的快速審批程序,Lifileucel用於治療接受特定免疫療法或標靶療法治療後病情惡化的轉移性黑色素瘤患者。

我們對全球細胞治療監測試劑盒市場的深入分析涵蓋以下幾個面向:

細胞療法類型 |

|

應用 |

|

最終用途 |

|

科技 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

細胞治療監測試劑盒市場—區域分析

北美市場洞察

預計在預測期(即2025年至2035年),北美細胞治療監測試劑盒市場將佔據主導地位,市佔率高達36.3%。這些試劑盒因其療效顯著且能確保患者安全,在該地區正日益受到青睞。例如,根據CellFE公司發布的聲明,該公司於2024年5月在加拿大不列顛哥倫比亞省溫哥華舉行的國際基因與細胞治療學會(ISCT)2024年年會上發表了一篇摘要,重點介紹了其利用非病毒平台生產具有高乾性和更高存活率的靜息T細胞的技術。

由於製造商越來越注重提升患者照護水準並希望擁有自己的創新成果,預計美國細胞治療監測試劑盒市場將在預測期內迎來豐厚的成長機會。例如,Pluristyx公司於2025年2月獲得了突破性的誘導同種異體細胞耐受性(iACT Stealth)技術(美國專利號12,178,835),這標誌著該領域的一個重要里程碑。 iACT Stealth是一種基因工程技術,旨在阻止受體的免疫系統將植入的組織或細胞識別為外來物質。為了提高病患安全性,iACT Stealth™需與我們已獲得全面授權的FailSafe技術搭配使用。

在加拿大,由於主要參與者的創新發展,細胞療法監測試劑盒市場正呈指數級增長。例如,2024年10月,OmniaBio公司宣佈在北美建立一個新的細胞基因療法(CGT)製造和人工智慧(AI)卓越中心,這將成為加拿大最大的專注於CGT的合約開發和生產組織(CDMO)機構。該中心位於安大略省漢密爾頓市,是一項突破性進展,將提升這些革命性療法的生產能力,鞏固加拿大作為創新強國的地位,同時提高療法的可及性和可負擔性。

亞太市場洞察

在預測期內,亞太地區的細胞治療監測試劑盒市場可望實現最快成長。這主要歸功於尖端療法的普及,而監管框架的完善加速了這一進程,從而加快了新藥的審批速度,尤其是在關鍵領域。例如,2024年7月,Bioserve India宣布其尖端幹細胞產品REPROCELL解決方案正式登陸印度市場。借助這些新解決方案,印度市場在再生醫學和治療發現方面取得了顯著進展,同時也推動了科學研究和藥物開發的創新。

由於印度對生物材料變異性的系統性監管以及對安全性、有效性和均一性的嚴格重視,細胞治療監測試劑盒市場有望實現強勁成長。例如,2025年1月,印度中央藥品標準控制組織(CDSCO)批准了一種名為varnimcabtagene autoleucel(var-cel)的CD19靶向嵌合抗原受體(CAR)T細胞療法,用於治療復發性或難治性B細胞非何杰金淋巴瘤成人患者。 Immuneel Therapeutics公司的Var-cel(商品名為Qartemi)核准是基於一項在印度各地醫院進行的II期IMAGINE試驗的結果。該試驗顯示,接受該藥物治療的患者在90天時的總緩解率為83.3%。

由於可靠的技術和工具不斷發展,中國細胞治療監測試劑盒市場預計將在預期的時間範圍內快速成長,這主要得益於高效的品質控制和監測程序。例如,2024年11月,中生生物技術有限公司推出了自主研發的「武孔」自動化、封閉式一體化細胞處理系統,進一步拓展了其模組化細胞製備平台。這套先進的系統能夠有效率、獨立地運行,滿足製藥研發企業和合約研發生產機構(CDMO)的需求。

細胞治療監測試劑盒市場參與者:

- 幹細胞技術公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 龍沙集團

- 賽默飛世爾科技公司

- 默克集團(Sigma-Aldrich)

- BD生物科學

- 米爾特尼生物技術公司

- GE醫療

- 賽多利斯股份公司

- 珀金埃爾默公司

- Cell Biolabs 公司

在不斷發展的細胞治療監測試劑盒市場中,多家重要企業處於創新和進步的前沿。他們提供種類繁多的產品和服務,這些產品和服務專為細胞治療應用而設計,大大提升了市場的技術能力。例如,AGC Biologics於2025年4月成立了新的細胞和基因專業業務部門。 AGC Biologics的專利細胞治療和病毒載體平台,例如BanvoAAV和ProntoLVV,使開發人員能夠加快產品達到GMP階段的速度,同時大幅降低成本。

以下是細胞治療監測試劑盒市場的一些主要參與者:

最新動態

- 2025年3月,阿斯特捷利康最終完成了對EsoBiotec的收購。 EsoBiotec的工程奈米抗體慢病毒(ENaBL)技術無需清除免疫細胞,即可透過簡單的靜脈注射進行細胞療法。

- 2024 年 9 月, Kincell Bio宣布透過一項多年合作,獲得了一位新客戶,將在其位於佛羅裡達州蓋恩斯維爾的工廠分批生產臨床級藥物,以滿足個別患者的需求。

- Report ID: 7622

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。