Прогноз развития рынка специализированного солода:

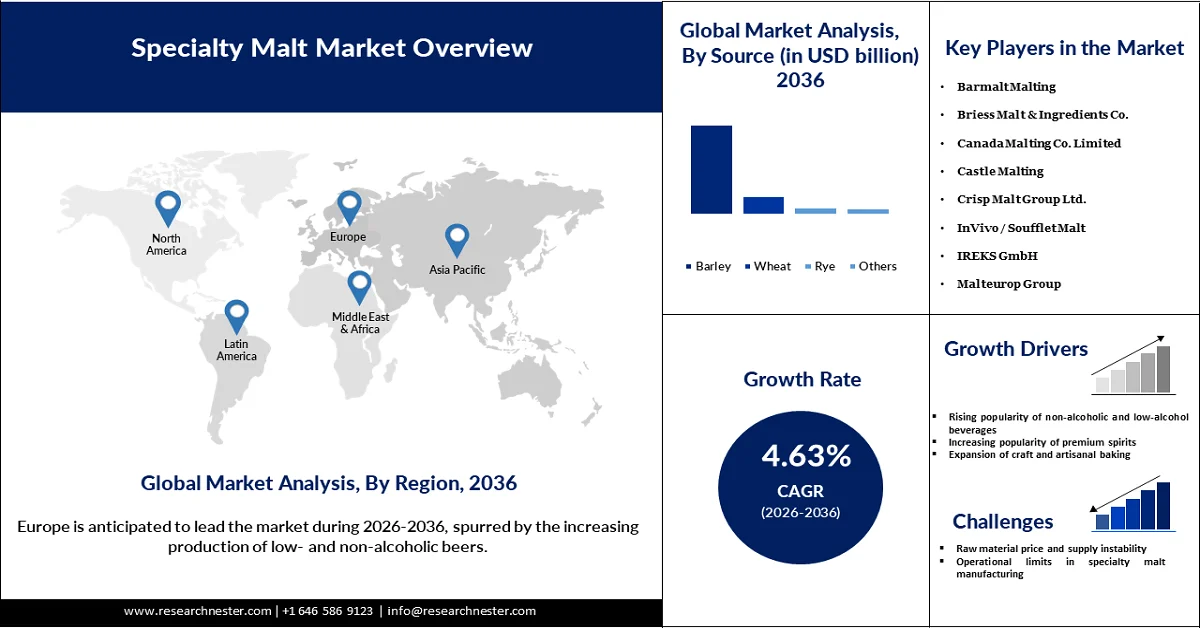

Рынок специализированного солода оценивается в 3,54 млрд долларов США в 2025 году и, как ожидается, превысит 5,94 млрд долларов США к 2036 году, увеличиваясь на 4,63% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем рынка специализированного солода оценивается в 3,78 млрд долларов США.

Бурное развитие крафтовых пивоварен и кустарных винокурен по всему миру подпитывает стремительный рост индустрии специализированного солода, поскольку производители стремятся создавать напитки с неповторимыми вкусами, ароматами и привлекательным внешним видом. В отличие от крупных коммерческих производителей напитков, крафтовые производители отдают приоритет творчеству и экспериментам, что побуждает их использовать более широкий спектр специализированных сортов солода, включая карамелизированный, жареный, шоколадный и копченый. В сентябре 2025 года компания Weyermann, имеющая в своем портфеле более 100 сортов солода, продемонстрировала влияние специализированного солода на цвет, вкус и универсальность в алкогольных и безалкогольных напитках, а также в кулинарии. На выставке были представлены три безалкогольных сорта пива, включая копченый, отвечающие растущему спросу и сохраняющие богатый и сложный вкус. Растущее движение крафтовых напитков в таких странах, как США, Германия и Великобритания, еще больше увеличило потребность в премиальных и эксклюзивных вариантах солода. Одновременно с этим растущий спрос на местные и элитные алкогольные напитки стимулирует мелкосерийное пивоварение и производство крепких спиртных напитков, что требует использования высококачественных специализированных ингредиентов. Чтобы адаптироваться, производители солода совершенствуют свои линейки продукции и инвестируют в практические инновации, обеспечивая свою конкурентоспособность и способствуя устойчивому росту в отрасли.

В то же время, поскольку все больше потребителей стремятся к высококачественным, натуральным и полезным для здоровья продуктам, производители все чаще обращаются к рынку специализированного солода за его уникальным вкусом и исключительными ингредиентами. Этот солод придает натуральную сладость, насыщенный цвет и неповторимый аромат без необходимости использования искусственных добавок, что хорошо вписывается в движение за «чистую этикетку». Производители продуктов питания и напитков используют его в крафтовом пиве, ремесленных спиртных напитках и полезной выпечке, создавая продукты, которые нравятся взыскательным покупателям. В результате специализированный солод становится важным ингредиентом для производителей, стремящихся удовлетворить растущие ожидания в отношении вкуса, качества и более здорового выбора.

Ключ Специальный солод Сводка рыночной аналитики:

Основные региональные особенности:

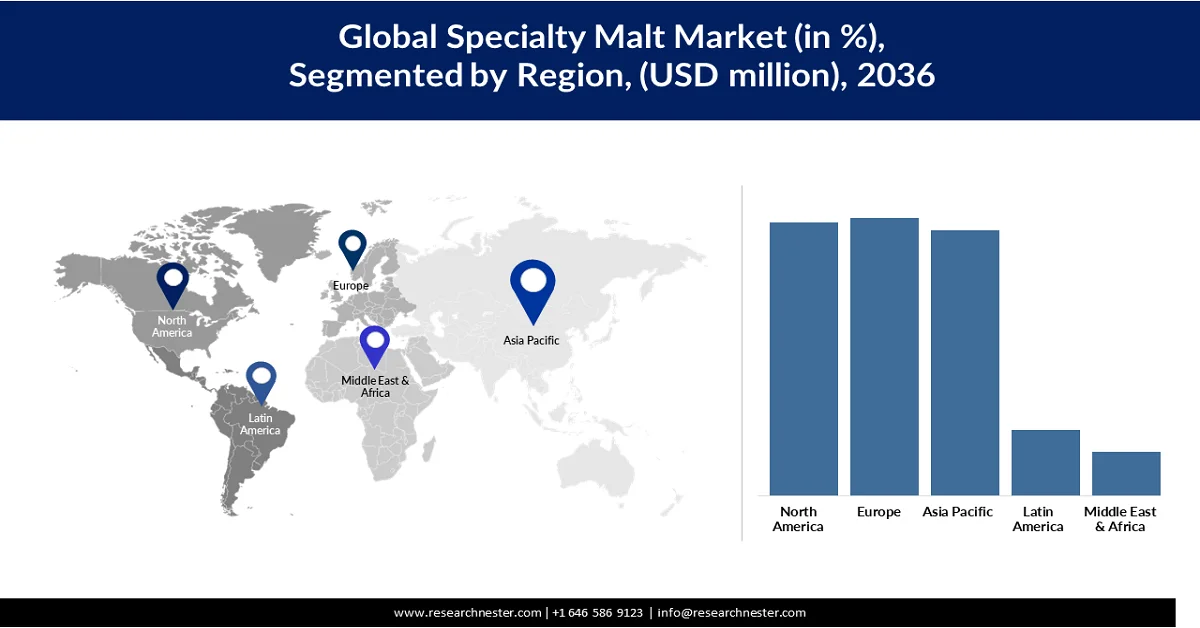

- По прогнозам, к 2036 году Европа займет 30% рынка специализированного солода, чему будет способствовать рост производства слабоалкогольного и безалкогольного пива, а также расширение применения специализированного солода для улучшения вкуса, цвета и текстуры.

- По оценкам, к 2036 году Северная Америка займет 29% рынка, чему способствуют постоянные инновации в крафтовом пивоварении и надежные поставки ячменя, поддерживающие разработку высококачественной солодовой продукции.

Анализ сегмента:

- Ожидается, что к 2036 году ячмень займет 73,41% рынка специализированного солода, что объясняется его превосходной ферментативной активностью и стабильным содержанием сбраживаемых сахаров, подходящих для пивоварения, дистилляции и выпечки.

- По прогнозам, к 2036 году доля жареного солода на рынке составит 28,81%, чему будет способствовать растущая популярность крафтового пива, специальных стаутов, темных элей и портеров, требующих сложных вкусовых и цветовых характеристик.

Основные тенденции роста:

- Растущая популярность безалкогольных и слабоалкогольных напитков

- Растущая популярность элитных спиртных напитков

Основные проблемы:

- Нестабильность цен и поставок сырья

- Эксплуатационные ограничения в производстве специализированного солода

Ключевые игроки: Barmalt Malting (Индия), Briess Malt & Ingredients Co. (США), Canada Malting Co. Limited (Канада), Castle Malting (Бельгия), Crisp Malt Group Ltd. (Великобритания), InVivo / Soufflet Malt (Франция), IREKS GmbH (Германия), Malteurop Group (Франция), Mouterij Dingemans (Бельгия), Muntons Plc (Великобритания), Rahr Malting Co. / BSG (США), Simpsons Malt Limited (Великобритания), Thomas Fawcett & Sons Ltd (Великобритания).

Глобальный Специальный солод Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,54 млрд долларов США.

- Размер рынка в 2026 году: 3,78 млрд долларов США.

- Прогнозируемый объем рынка: 5,94 млрд долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 4,63% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Европа (30% к 2036 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Канада, Бельгия

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Австралия

Last updated on : 10 December, 2025

Рынок специализированного солода: факторы роста и проблемы

Факторы роста

- Растущая популярность безалкогольных и слабоалкогольных напитков: по мере роста популярности безалкогольных и слабоалкогольных напитков, специальные сорта солода находят все больше возможностей на рынке. Например, в 2024 году производство слабоалкогольного и безалкогольного пива в ЕС увеличилось на 11,1% и составило приблизительно 2 миллиарда литров, превзойдя рост производства обычного пива и сигнализируя о структурных изменениях в потребительских привычках. Крафтовые пивовары используют специальные сорта солода для создания безалкогольного или слабоалкогольного пива, которое по цвету, вкусу и консистенции не уступает традиционному пиву. Обжаренные и копченые сорта солода помогают производителям создавать напитки, максимально приближенные к стандартному пиву, одновременно удовлетворяя растущее внимание к здоровью и благополучию. Спрос на ароматные безалкогольные и слабоалкогольные напитки растет во всем мире, особенно в странах, где осознанное потребление алкоголя становится все более распространенным. Поскольку потребители постепенно ищут вкусные безалкогольные альтернативы, специальные сорта солода играют важную роль в разработке таких продуктов.

- Растущая популярность премиальных спиртных напитков: Увеличение потребительских предпочтений в отношении премиальных и крафтовых спиртных напитков, таких как виски и бурбон, стимулирует использование рынка специализированного солода. В ответ на это в августе 2023 года компании Beam Suntory и Frucor Suntory запустили Suntory Oceania, многопрофильное партнерство стоимостью 3 миллиарда австралийских долларов, охватывающее премиальные спиртные и безалкогольные напитки в Австралии и Новой Зеландии. Предприятие объединит сильные стороны обеих компаний, чтобы сформировать четвертую по величине группу по производству напитков в регионе ANZ, с полным контролем над производством, продажами и дистрибуцией. Этот солод улучшает вкус, цвет и плотность дистиллированных напитков, позволяя производителям создавать уникальные и высококачественные профили. Крафтовые и мелкосерийные производители спиртных напитков часто используют специализированный солод, чтобы выделить свою продукцию и привлечь потребителей, ориентированных на качество. С ростом спроса на премиальные спиртные напитки в Северной Америке и Европе сегмент специализированного солода в этом секторе продолжает стабильно расти.

- Расширение ремесленного и кустарного хлебопечения: Рост ремесленного и кустарного хлебопечения значительно увеличил спрос на специализированный солод, поскольку эти пекари делают акцент на полезных ингредиентах, насыщенном вкусе и привлекательной текстуре. Отрасль продолжала укрепляться и в 2025 году. На выставке CFIA Rennes в марте поставщики представили экстракты солода, специально разработанные для выпечки, как универсальные, «чистые» добавки, улучшающие вкус, цвет и текстуру, подчеркивая переход от использования солода в пивоварении к хлебопекарному и крафтовому пищевому секторам. Улучшая хлебобулочные изделия натуральной сладостью, ярким цветом и неповторимым вкусом, специализированный солод повышает качество продукции без необходимости использования искусственных добавок. Многие небольшие и ремесленные пекарни используют этот солод для создания уникальных, фирменных продуктов, которые выделяют их на конкурентных рынках специализированного солода и привлекают взыскательных потребителей, ориентированных на качество. Поскольку все больше людей стремятся к высококачественной, полезной и ароматной выпечке, спрос на специализированный солод в хлебопечении продолжает расти. Эта тенденция особенно ярко выражена в регионах с процветающей культурой ремесленного производства продуктов питания, что подчеркивает многогранность использования специальных сортов солода не только в напитках.

Проблемы

- Нестабильность цен и поставок сырья: производство специализированного солода в основном зависит от ячменя, культуры, крайне восприимчивой к колебаниям погоды и повреждениям от экстремальных явлений, таких как засухи и наводнения, которые снижают урожайность и ухудшают качество солода. Снижение мирового производства ячменя и ухудшение его качества привели к росту цен на ячмень и увеличению производственных затрат, что оказывает давление на рентабельность производителей солода. Эти постоянные колебания цен создают неопределенность во всей цепочке поставок специализированного солода, что приводит к частым корректировкам цен для пивоваров, производителей крепких спиртных напитков и пищевой промышленности, замедляя общее развитие отрасли.

- Ограничения в производстве специализированного солода: производство карамельного, обжаренного, шоколадного и высокодиастатического солода ограничено из-за необходимости выпуска небольших, тщательно контролируемых партий и точных процессов обжарки. Увеличение размеров партий часто приводит к колебаниям качества и изменчивости ячменя, ограничивая возможности масштабирования, даже несмотря на растущий спрос со стороны крафтовых пивоваров, ремесленных пекарей и производителей специализированных продуктов питания. Масштабирование также затруднено значительными инвестициями, необходимыми для оборудования для обжарки и сушки, что приводит к увеличению сроков поставки и снижению гибкости при выполнении крупных заказов. Эта ситуация приводит к росту цен и риску потери клиентов мелкими производителями солода в пользу более крупных поставщиков, удерживая специализированный солод в премиальном сегменте рынка с ограниченным предложением.

Размер и прогноз рынка специализированного солода:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

4,63% |

|

Базовый размер рынка (2025 год) |

3,54 миллиарда долларов США |

|

Прогнозируемый размер рынка (2036 год) |

5,94 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка специализированного солода:

Анализ исходного сегмента

Ожидается, что сегмент ячменя займет 73,41% рынка специализированного солода. Ячмень является наиболее широко используемым и универсальным сырьем для производства солода. Это ведущий и наиболее универсальный ингредиент для производства солода. В январе 2026 года компания Simpsons Malt Limited достигла важной вехи в области устойчивого развития, получив 100% золотую сертификацию Farm Sustainability Assessment (FSA) по всей своей поставке солодового ячменя в Великобритании. Это достижение подтверждает приверженность Simpsons Malt принципам устойчивого снабжения, обеспечивая своих клиентов, занимающихся пивоварением и дистилляцией, проверенным и отслеживаемым ячменем, устанавливая при этом новый стандарт устойчивых методов соложения в Великобритании. Благодаря высокому содержанию ферментов, стабильному содержанию сбраживаемых сахаров и неизменному качеству соложения, ячмень хорошо подходит для пивоварения, дистилляции и выпечки. Ячменный солод пользуется популярностью у крафтовых пивоваров и пекарей благодаря своей способности улучшать вкус, усиливать цвет и придавать плотность напиткам и выпечке.

Анализ сегментов по типу

Ожидается, что к 2036 году сегмент обжаренного солода займет 28,81% рынка специализированного солода. Использование обжаренного солода имеет центральное значение для производства пива и напитков с насыщенным цветом, полным ароматом и многослойной сложностью вкуса. Крафтовые пивовары и производители крепких спиртных напитков часто выбирают шоколадный, черный и кофейный солод для создания продуктов с уникальными и узнаваемыми вкусовыми профилями. Этот солод улучшает плотность, текстуру и внешний вид, что делает его высоко ценимым в премиальных и специализированных напитках. Растущая популярность крафтового пива, специализированных стаутов, темных элей и портеров, особенно на европейском и североамериканском рынках специализированного солода, стимулирует стабильное потребление обжаренного солода. В январе 2026 года компания Lexington Brewing & Distilling Co. представила Kentucky Bourbon Barrel Toasted Stout, в котором подчеркиваются ароматы обжаренного солода, поджаренного дуба и бочки из-под бурбона, а также расширила дистрибуцию на штат Миссури. Этот запуск отражает продолжающийся рост популярности сезонных сортов пива с высоким содержанием алкоголя и преобладанием солода. Ограниченная доступность некоторых сортов обжаренного солода усиливает их значимость на рынке специализированного солода.

Анализ сегментов формы

Ожидается, что к 2036 году сегмент сухого солода вырастет на 65,81% благодаря простоте обращения, длительному сроку хранения и универсальности в пивоварении, дистилляции и выпечке. Сухой солод обеспечивает стабильную ферментативную активность и содержание сбраживаемых сахаров, позволяя пивоварам и производителям спиртных напитков добиваться надежного брожения и высококачественной готовой продукции. Например, сухие солодовые экстракты Briess CBW, включая Golden Light DME, Sparkling Amber DME и Traditional Dark DME, обладают насыщенным солодовым вкусом, точным контролем цвета и содержанием сбраживаемых сахаров, что позволяет пивоварам производить экстракт без приготовления свежего сусла. В отличие от жидкого солода, сухой солод проще хранить и транспортировать, что делает его идеальным для крупномасштабного производства и глобального распространения. Кроме того, крафтовые пивовары и ремесленные пекари ценят сухой солод за уникальные вкусовые качества, насыщенный цвет и полнотелую текстуру, которые он придает напиткам и выпечке, стимулируя спрос на премиальных и специализированных рынках по всему миру.

Наш углубленный анализ мирового рынка специализированного солода включает следующие сегменты:

Сегменты | Подсегменты |

Источник |

|

Форма |

|

Тип |

|

Коэффициент извлечения |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок специализированного солода — региональный анализ

Анализ европейского рынка

Ожидается, что к 2036 году Европа будет доминировать на рынке специализированного солода, занимая 30% от общей доли рынка. По мере роста производства слабоалкогольного и безалкогольного пива пивовары все чаще используют специализированный солод для улучшения цвета, усиления вкуса и улучшения текстуры. По данным Европейской комиссии, в 2024 году страны Европейского союза произвели в общей сложности 34,7 миллиарда литров пива, из которых 32,7 миллиарда литров пива с содержанием алкоголя более 0,5% и 2 миллиарда литров слабоалкогольного или безалкогольного пива с содержанием алкоголя 0,5% или менее. Между тем, многолетние традиции пивоварения в Германии, Бельгии, Чехии, Польше и Испании продолжают поддерживать стабильный спрос на обжаренный и карамельный солод. В то же время стабильное производство ячменя, подкрепленное Общей сельскохозяйственной политикой ЕС (CAP), гарантирует постоянные поставки высококачественного сырья. Кроме того, по мере более широкого использования специальных сортов солода в хлебобулочных изделиях, злаковых продуктах и продуктах на основе солода, общий спрос растет, укрепляя позиции Европы как зрелого рынка специальных сортов солода с сильным акцентом на инновации в этой области.

В Германии стабильно развивается сектор специализированного солода, чему способствуют богатые традиции крафтового пивоварения и растущая потребительская склонность к уникальным вкусам, ярким цветам и насыщенным текстурам. Продолжающаяся тенденция к производству премиальных и ремесленных напитков, а также более частое использование выпечки и продуктов питания, изготовленных с использованием солода, также способствуют росту отрасли. Благодаря стабильным поставкам ячменя и известной репутации Германии как производителя высококачественного пива, поставки солода будут гарантированы, что будет способствовать дальнейшему росту рынка специализированного солода.

Устойчивый рост рынка специализированного солода в Великобритании поддерживается процветающим сектором крафтового пивоварения и высоким спросом на высококачественные, ароматные напитки. Пивовары используют специализированный солод для обогащения вкусовых характеристик, придания более насыщенного цвета и плотности как алкогольному, так и слабоалкогольному пиву. В то же время, растущее использование этого солода в ремесленной выпечке и продуктах на основе солода расширяет его применение, что еще больше способствует расширению рынка. Надежные поставки ячменя и развитая солодовенная инфраструктура способствуют устойчивому и стабильному росту рынка специализированного солода в Великобритании.

Анализ рынка Северной Америки

Ожидается, что к 2036 году доля рынка специализированного солода в Северной Америке достигнет 29%. Этот рынок в значительной степени формируется за счет инноваций в крафтовом и премиальном пивоварении, где пивовары отдают приоритет насыщенным вкусам, уникальным цветам и приятной текстуре. В апреле 2025 года компания Blue Ox Malthouse представила семь новых сортов обжаренного специализированного солода, включая шоколадный ржаной, кристаллический 90/120 и обжаренный овес, что способствовало как инновациям в продуктах, так и региональному обеспечению крафтовых пивоваров и производителей крепких спиртных напитков по всей территории США. Это развитие дополнительно подкрепляется высоким качеством урожая ячменя для солодовни 2025 года в западной Канаде, где высокая удельная масса и крупные зерна идеально подходят для производства специализированного солода. Увеличение производства слабоалкогольного и безалкогольного пива привело к более широкому использованию специализированного солода из-за уменьшения объема процесса ферментации. Надежные поставки ячменя, благоприятная сельскохозяйственная политика и развитая солодовенная инфраструктура обеспечивают стабильное качество и способствуют инновациям в продуктах.

В США рынок специализированного солода растет, поскольку крафтовое и премиальное пиво продолжает набирать популярность, а пивовары сосредотачиваются на отличительных вкусах, цветах и текстурах. Рост производства слабоалкогольного и безалкогольного пива стимулирует использование специализированного солода для улучшения вкуса и текстуры. Помимо пивоварения, солод все чаще используется в натуральной выпечке, хлопьях и солодовых напитках. Стабильная доступность ячменя, мощная поддержка фермеров и современные солодовенные предприятия обеспечивают стабильное качество, способствуя непрерывному развитию продукции и стимулируя расширение рынка.

Рынок специализированного солода в Канаде расширяется, поскольку производители крафтового и премиального пива стремятся к уникальным вкусам, цветам и текстурам в своей продукции. Рост производства слабоалкогольного и безалкогольного пива также способствовал использованию специализированного солода для улучшения вкуса и характеристик этих напитков. Кроме того, специализированные сорта зерна используются в производстве натуральной выпечки, сухих завтраков и переработанных солодовых напитков. В последние несколько лет наблюдаются стабильные урожаи ячменя, государственная политика, благоприятствующая сельскохозяйственной отрасли, и создание новых современных солодовенных предприятий, что способствует стабильности и качеству производимого солода и постоянному развитию новых и инновационных солодовых продуктов.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок специализированного солода в Азиатско-Тихоокеанском регионе вырастет на 28,7% к 2036 году, чему будет способствовать рост популярности премиальных готовых к употреблению коктейлей, в которых производители используют копченый или обжаренный в торфе солод для имитации вкуса шотландского виски или карамельный солод для улучшения цвета и насыщенности, не маркируя продукт как виски, тем самым избегая акцизных налогов. Подобные инновации во вкусе в различных категориях создают масштабный спрос, не связанный с пивоваренной промышленностью. В то же время, стабильные урожаи ячменя, благоприятная сельскохозяйственная политика и современные солодовенные предприятия помогают поддерживать высокие стандарты качества и способствуют непрерывному развитию продукции во всем регионе.

Рынок специализированного солода в Китае неуклонно расширяется, поскольку крафтовые и премиальные пивоварни уделяют все больше внимания насыщенным вкусам, ярким цветам и уникальной текстуре. Рост производства слабоалкогольного и безалкогольного пива привел к увеличению использования специализированного солода для улучшения вкуса и текстуры. Солод также пользуется растущим спросом в хлебобулочных изделиях, злаковых продуктах, солодовых напитках и премиальных готовых коктейлях, создавая новые возможности для роста. По мере того, как мировые крафтовые пивоварни открывают свои предприятия в Китае, местное производство должно соответствовать строгим техническим требованиям, повышая стандарты качества и уровень технических знаний.

Рынок специализированного солода в Индии продолжает расти, поскольку крафтовые и премиальные пивоварни концентрируются на отличительных вкусовых профилях, насыщенных цветах и уникальных текстурах. Рост производства слабоалкогольного и безалкогольного пива в сочетании с увеличением использования солода в выпечке, хлопьях, солодовых напитках и премиальных готовых коктейлях подпитывает спрос. Выход международных крафтовых пивоварен на индийский рынок требует местного производства, соответствующего точным техническим стандартам, что способствует повышению качества. Стабильные урожаи ячменя, благоприятная сельскохозяйственная политика и современные солодовенные мощности обеспечивают стабильное качество и поддерживают непрерывное развитие продукции по всей стране.

Ключевые игроки рынка специализированного солода:

- Barmalt Malting (Индия)

- Компания Briess Malt & Ingredients Co. (США)

- Canada Malting Co. Limited (Канада)

- Castle Malting (Бельгия)

- Crisp Malt Group Ltd. (Великобритания)

- InVivo / Soufflet Malt (Франция)

- IREKS GmbH (Германия)

- Группа компаний Malteurop (Франция)

- Mouterij Dingemans (Бельгия)

- Muntons Plc (Великобритания)

- Rahr Malting Co. / BSG (США)

- Simpsons Malt Limited (Великобритания)

- Thomas Fawcett & Sons Ltd (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Briess Malt & Ingredients Co. является одним из ведущих мировых производителей специализированного солода благодаря своему обширному портфолио инновационных сортов солода, предназначенных для крафтовых, премиальных и слабоалкогольных/безалкогольных напитков. Компания вкладывает значительные средства в исследования и разработки для создания солода с уникальными вкусовыми качествами, цветом и функциональными свойствами, отвечающими меняющимся предпочтениям пивоваров и потребителей. Briess поддерживает надежную глобальную цепочку поставок, обеспечивая стабильное качество и своевременную доставку пивоваренным заводам и производителям напитков в различных регионах. Тесное сотрудничество с пивоварами и производителями напитков для определения технических характеристик и стандартов качества еще больше укрепляет ее позиции как надежного поставщика высококачественного специализированного солода по всему миру.

- Компания Canada Malting Co. Limited признана одним из ведущих мировых производителей специализированного солода, предлагая широкий ассортимент сортов солода, предназначенных для крафтовых, премиальных, слабоалкогольных и безалкогольных напитков. Компания уделяет особое внимание высококачественному производству, используя передовые технологии соложения и точный контроль качества для обеспечения стабильности и целостности вкуса. Поддерживая прочные региональные и международные цепочки поставок, Canada Malting обслуживает пивоварни и производителей напитков по всему миру, поставляя солод, соответствующий строгим техническим требованиям.

- Компания Crisp Malt Group Ltd. является ключевым игроком на мировом рынке специализированного солода, предлагая широкий ассортимент инновационных сортов солода для крафтовых, премиальных и слабоалкогольных/безалкогольных напитков. Компания уделяет особое внимание стабильному качеству благодаря передовым процессам соложения и строгому контролю качества, гарантируя, что ее продукция соответствует точным требованиям к вкусу, цвету и функциональным свойствам. Поддерживая прочные партнерские отношения с пивоварами по всему миру и поддерживая технические спецификации для специализированного солода, Crisp Malt Group зарекомендовала себя как надежный поставщик, который стимулирует инновации и отвечает меняющимся потребностям мировой пивоваренной и безалкогольной промышленности.

- Компания Thomas Fawcett & Sons Ltd является ведущим мировым поставщиком специализированного солода, предлагая широкий ассортимент высококачественного солода для крафтовых, премиальных и специализированных напитков. Компания сочетает традиционные методы соложения с современными технологиями производства, обеспечивая стабильный вкус, цвет и качество. Тесно сотрудничая с пивоварами для выполнения точных технических требований, Thomas Fawcett & Sons заслужила репутацию надежного и инновационного производителя.

- Компания Malteurop Group специализируется на производстве высококачественного солода, предлагая широкий ассортимент продукции для крафтовых, премиальных, слабоалкогольных и безалкогольных напитков. Компания делает акцент на инновациях и стабильности, используя передовые процессы соложения для получения солода с точными вкусовыми, цветовыми и функциональными свойствами. Поддерживая надежные глобальные цепочки поставок и тесно сотрудничая с пивоварами, Malteurop гарантирует, что ее солод соответствует строгим техническим спецификациям и стандартам качества.

Ниже приведён список ключевых игроков, работающих на мировом рынке специализированного солода:

Ведущие компании на мировом рынке специализированного солода расширяют свои продуктовые линейки, добавляя новые сорта солода, которые обладают отличительными вкусовыми качествами, цветом и функциональными свойствами, удовлетворяя меняющиеся предпочтения потребителей крафтовых и премиальных напитков. Они сосредоточены на исследованиях и разработках для производства солода, специально предназначенного для слабоалкогольного и безалкогольного пива, премиальных готовых коктейлей и других применений, выходящих за рамки традиционного пивоварения, включая выпечку и солодовые напитки. Эти фирмы также наращивают региональные поставки, создавая местные производства или формируя партнерства на ключевых рынках специализированного солода, что позволяет ускорить доставку и лучше соответствовать требованиям пивоваров. Кроме того, они тесно сотрудничают с пивоварами и производителями напитков для определения технических стандартов и критериев качества, способствуя улучшению общего качества продукции во всей отрасли.

Структура корпоративного сектора мирового рынка специализированного солода:

Последние события

- В марте 2025 года компания Muntons представила свой солод Climate Positive Malt, который, как утверждается, является самым низкоуглеродным солодом в Великобритании для крафтового пивоварения, обеспечивая до 30% меньшие выбросы CO₂ на тонну по сравнению со средним показателем по Великобритании и помогая пивоварам снизить воздействие на окружающую среду, сохраняя при этом качество. Запуск, приуроченный к выставке BeerX 2025 в Ливерпуле, отражает давнюю приверженность Muntons принципам регенеративного сельского хозяйства и устойчивого выращивания ячменя для сокращения выбросов на фермах, поддержания здоровья почвы и удовлетворения растущего спроса на экологически чистую продукцию.

- В августе 2024 года компания Malteurop Malting Company (MMC) представила свой новый солод для перегонки в перегонных кубах, предназначенный для производства как цельносолодовых, так и высокосолодовых спиртных напитков. Солод изготовлен из одобренного AMBA ячменя, не относящегося к GN, что обеспечивает стабильную производительность, высокий выход спирта и снижение образования этилкарбаматов. Солод MMC для перегонки в перегонных кубах основан на более чем 60-летнем опыте Malteurop в винокуренной промышленности и помогает современному поколению производителей производить высококачественные цельносолодовые и высокосолодовые спиртные напитки.

- Report ID: 8303

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.