Перспективы рынка оптической спутниковой связи:

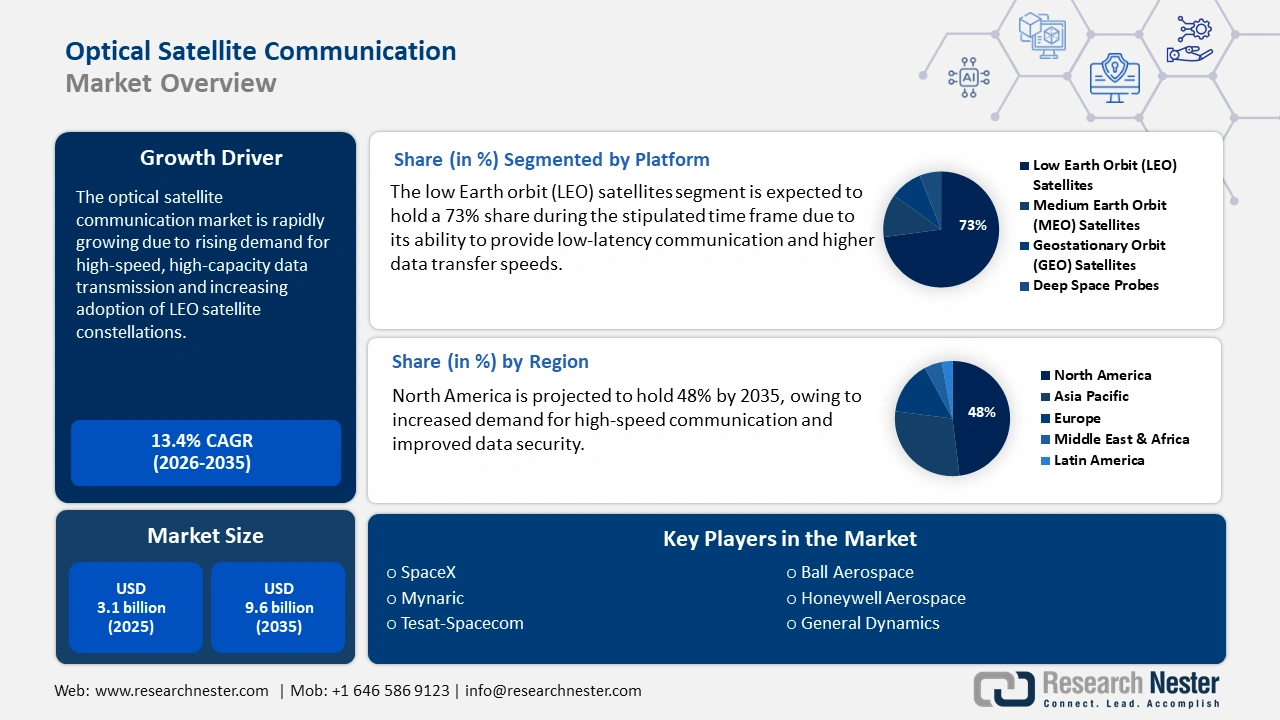

Объем рынка оптической спутниковой связи в 2025 году составил 3,1 млрд долларов США и, как ожидается, достигнет 9,6 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 13,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка оптической спутниковой связи оценивается в 3,5 млрд долларов США.

Мировой рынок оптической спутниковой связи претерпевает кардинальные изменения под воздействием различных сопутствующих и мощных тенденций, которые расширяют его охват за пределы обычных прогнозов. К ним относятся вертикальная интеграция OSC в низкоорбитальные широкополосные группировки, стандартизация и коммерциализация, а также тактические партнерства и консолидация. Согласно статье, опубликованной SHS в 2022 году, новейший радиолокационный спутник высокого разрешения TerraSAR-X в Германии, а также американский экспериментальный инфракрасный спутник NFIRE эффективно обеспечивали двустороннюю оптическую связь со скоростью 5,625 Гбит/с. Это считается основным эксплуатационным требованием для разработки космической интернет-магистрали, соответствующей росту рынка.

Более того, спрос на серийное производство, переход сектора от индивидуальных и единичных терминалов к масштабируемым, недорогим и модульным конструкциям также стимулируют развитие рынка во всем мире. Кроме того, стратегии Европейского космического агентства (ESA) в рамках программы Scylight активно способствуют стандартизации для снижения расходов и повышения совместимости. Согласно статье, опубликованной NLM в октябре 2022 года, космический аппарат на низкой околоземной орбите способен обеспечить передачу данных на увеличенное расстояние, оцениваемое в 35 000 км. Однако система доставки инфракрасных данных (TBIRD) НАСА успешно разработала оптические терминалы, совместимые с кубсатами, с возможностью когерентной связи на низкой околоземной орбите со скоростью 200 Гбит/с, что делает их подходящими для всего рынка.

Рынок оптической спутниковой связи: факторы роста и проблемы

Драйверы роста

- Спрос на безопасную и отказоустойчивую связь: потребность в этом типе связи крайне важна для рынка оптической спутниковой связи, поскольку он обеспечивает целостность данных, бесперебойность обслуживания и конфиденциальность в конкурентной и суровой космической среде. Согласно статье, опубликованной NLM в октябре 2024 года, аспект защищенной оптической связи использует синхронизированные хаотические системы, и это конкретное решение является доступным, безопасным и надежным с согласованностью ключей 1005. Кроме того, оно устойчиво к любым видам атак, что делает его эффективным для развития рынка.

- Правительственные НИОКР для возможностей следующего поколения: этот драйвер имеет важное значение для рынка, поскольку он направлен на разработку возможностей следующего поколения для обеспечения тактических национальных интересов, продвижения достижений и оптических спутников. Согласно отчету ОЭСР за май 2025 года, системные сбои продолжают оставаться фактической причиной сети связи, составляя 93,5% потерянных часов пользователей в Европе по состоянию на 2022 год. Кроме того, злонамеренные действия обслуживают 3,8% потерянных часов пользователей. Кроме того, как указано в отчете PIB за июнь 2025 года, Фонд развития телекоммуникационных технологий (TTDF) в Индии инициировал фонд в размере более 500 крор фунтов стерлингов (56,3 млн долларов США) для обеспечения финансирования НИОКР, относящихся к телекоммуникационным технологиям, тем самым увеличивая присутствие на рынке.

- Экономическая эффективность приложений, основанных на данных: Эти приложения имеют решающее значение для рынка оптической спутниковой связи, позволяя преобразовывать необработанные и большие объёмы изображений в ценную информацию для различных отраслей. Например, согласно статье в журнале NLM за ноябрь 2024 года, система Is-OWC на основе MIMO (Multiple Input Multiple Output), а также система поляризационного мультиплексирования с разделением каналов (PDM) прошли испытания и без проблем работают со скоростью передачи данных 60 Гбит/с. Система достигла уровня ошибок по битам 6,76 × 10⁻⁴ на расстоянии передачи 10 000 км для канала 1 и 7,1 × 10⁻ ...

Подходы к оптической связи, определяющие развитие рынка оптической спутниковой связи (2024)

Методы защиты данных | Преимущества | Замечания |

Простая компенсация оптического хаоса и дисперсии для передачи данных | Усиление на 10 Гбит/с по сравнению с USS Chaos на расстоянии 100 км и OptiSystem 7.0, а также низкий уровень ошибок по битам | Ограничение в передаче на расстояние |

Хаотическое шифрование, обработка сигналов, специфичная для пилота, и безопасность физического уровня по своей сути | Шифрует сообщения 5 Гбод 16QAM. Достигает BER ≤ FEC после 1600 км. Минимальные искажения и высокая безопасность. | Сложность синхронизации хаоса, вызванного цифровыми сигналами, и нелинейные эффекты, хотя и минимальны, все еще присутствуют. |

Шифрование данных на основе хаотической синхронизации и гибридных источников энтропии | Достигает 200-километровой синхронизации и проходит все испытания NIST. Надежная устойчивость и защищенная связь. Несложное шифрование данных. | Поддерживает скорость передачи данных только 1,25 Гбит/с и представляет собой гибридную систему. |

Хаотические сигналы как секретный ключ | Достигает скорости 100 Гбит/с QPSK на расстоянии 800 км. Повышает безопасность благодаря шифрованию в реальном времени со скоростью 40 Гбит/с с использованием ПЛИС. Эффективно устраняет недостатки передачи. | Сложность глубокого обучения и внедрения ПЛИС, а также стоимость и требуемые экспертные знания |

Синхронизация хаоса с характеристиками оптоволоконного канала для достижения высокоскоростного и безопасного распределения ключей | Обеспечивает распределение ключей со скоростью 100 Гбит/с и 100% согласованностью ключей. Долгосрочная синхронизация и безопасность согласно тестированию NIST. Экономически эффективное и устойчивое к атакам решение. | Устойчивость к атакам еще предстоит проверить во всех практических сценариях. Он может иметь неизвестные уязвимости. Меньше практических сценариев |

Источник: НЛМ

Проблемы

- Надёжность и производительность компонентов в суровых космических условиях: Терминалы, представленные на рынке, должны надёжно работать в течение многих лет в суровых космических условиях, включая интенсивное излучение, вакуум и экстремальные температуры. Эти условия могут легко привести к деградации серьёзных компонентов, что негативно сказывается на рынке. Кроме того, лазерные диоды могут терять производительность, что может привести к загрязнению оптики и повреждению чувствительной электроники под воздействием радиации. В то же время, обеспечение длительного срока службы без необходимости обслуживания требует повышенного уровня радиации, непрерывного терморегулирования и использования резервных систем, что создаёт препятствия на рынке в целом.

- Ограничения в области орбитальной демонстрации и технологического наследия: Несмотря на соответствующие демонстрации, общее количество часов орбитальной эксплуатации для технологического аспекта рынка оптической спутниковой связи ничтожно мало по сравнению с историческим наследием радиочастотных систем. Это намеренно обусловлено отсутствием долгосрочной и статистически достоверной истории, что заставляет консервативные заинтересованные стороны, особенно оборонные и государственные организации, неохотно делать ставки на сложные миссии, связанные с оптической спутниковой связью. Кроме того, страховщики также менее знакомы с видами отказов, что может привести к увеличению расходов на страховые премии и, таким образом, негативно повлиять на рынок в глобальном масштабе.

Размер и прогноз рынка оптической спутниковой связи:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

13,4% |

|

Размер рынка базового года (2025) |

3,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

9,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка оптической спутниковой связи:

Анализ сегмента платформы

Ожидается, что сегмент спутников на низкой околоземной орбите (LEO) займет самую высокую долю рынка – 73% – к концу 2035 года. Развитие сегмента эффективно подпитывается за счет высокоскоростной международной связи с низкой задержкой, предоставления высококачественных данных, а также экономически эффективной и устойчивой поддержки цифрового сектора. Например, согласно статье, опубликованной правительством Австралии в сентябре 2024 года, более 10% работников сельского хозяйства зависят от спутников на низкой околоземной орбите. Кроме того, 84,2% сельскохозяйственных предприятий имеют доступ к интернету, а к концу 2022 года почти 99,8% предприятий отрасли будут иметь широкополосный доступ к интернету, что соответствует потребностям сегмента.

Анализ сегмента конечного пользователя

Ожидается, что коммерческий сегмент рынка оптической спутниковой связи займет вторую по величине долю в прогнозируемом периоде. Рост сегмента во многом обусловлен активным развертыванием коммерческих мегагруппировок широкополосной связи на низкой околоземной орбите (НОО), включая Starlink от SpaceX, а также планируемые системы в рамках проекта Amazon Kuiper. Для этих компаний оптические терминалы спутниковой связи являются не только расширением возможностей, но и важным компонентом инфраструктуры, позволяющим развивать высокоскоростную межпланетную связь (ISL), которая позволяет создать подходящую космическую сеть, снижая зависимость от наземных станций. Кроме того, бурно развивающаяся отрасль дистанционного зондирования Земли зависит от OSC в плане увеличения объёмов передачи больших объёмов данных со спутников гиперспектральной и высокоточной съёмки, что способствует развитию этого сегмента.

Анализ сегмента приложения

Ожидается, что сегмент межспутниковой связи (ISL) к концу прогнозируемого периода займет третью по величине долю рынка. Развитие сегмента обусловлено его актуальностью для будущего производства спутниковых систем, поскольку они могут обеспечить прямую связь, оптимизировать точность навигации, повысить эффективность спутниковых сетей и создать автономные группировки, снижая зависимость от наземных станций. Согласно статье NLM за апрель 2025 года, повышение точности определения орбиты возможно благодаря добавлению данных измерений ISL с 6 региональных и 16 глобальных станций в Китае. Благодаря этому точность выросла на 40% и 80%, что способствует развитию сегмента.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Платформа |

|

Конечный пользователь |

|

Приложение |

|

Диапазон |

|

Скорость передачи данных |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок оптической спутниковой связи – региональный анализ

Обзор рынка Северной Америки

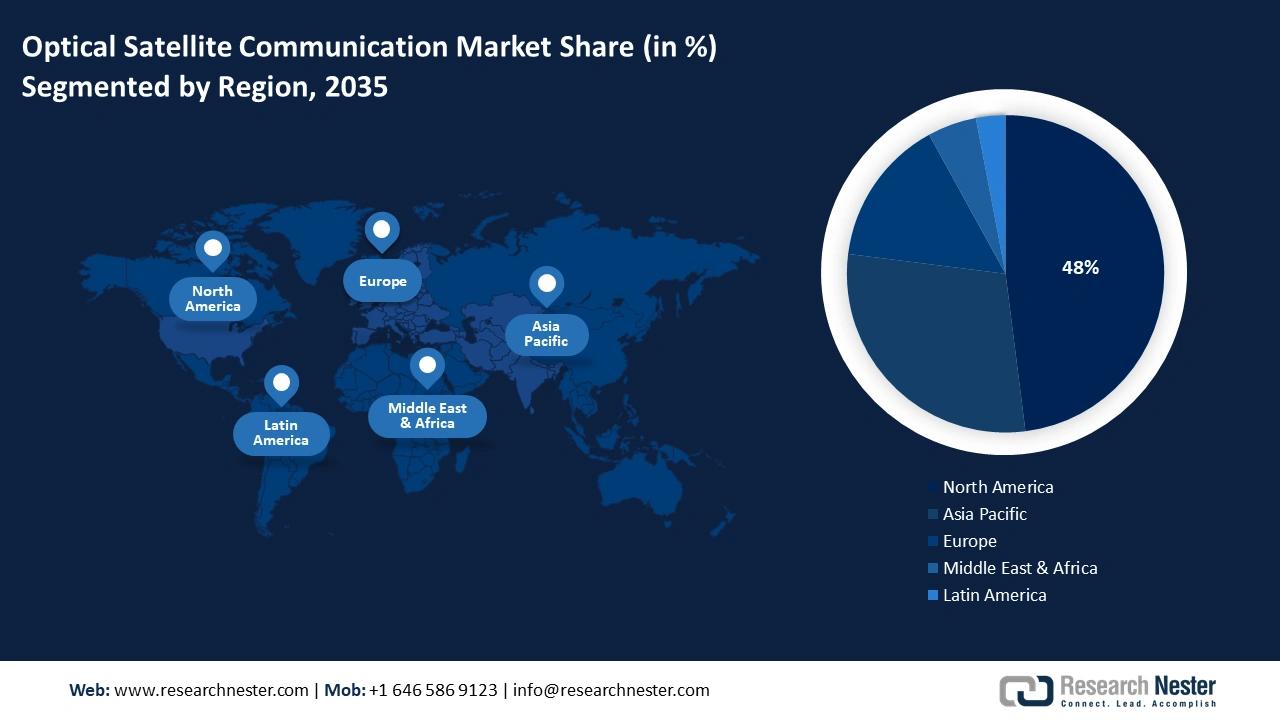

Ожидается, что к концу 2035 года Северная Америка будет занимать наибольшую долю рынка оптической спутниковой связи – 48%. Развитие рынка в регионе во многом обусловлено технологическими демонстрациями и инновациями, вертикальной интеграцией, коммерческим масштабом рынка, тактическим акцентом на подходящие коммуникации и суверенными возможностями. В связи с этим, в отчёте организации MITRE за октябрь 2024 года отмечается, что космическая экономика США принесла более 211 миллиардов долларов США и обеспечила работой 360 000 человек в регионе в целом, что способствует росту рынка.

Рынок в США растёт эффективно благодаря присутствию Агентства по развитию космического пространства (SDA) и Космических сил США, которые эффективно развивают расширенную группировку спутников на низкой околоземной орбите (pLEO). Кроме того, движущей силой рынка в стране являются коммерческие разработки и беспрецедентные оборонные расходы. Согласно отчёту, опубликованному Центром космической политики и стратегии в июне 2024 года, на региональные Космические силы было запрошено 29,6 млрд долларов США, что составляет почти 3,5% от общего бюджетного запроса Министерства обороны, что свидетельствует об оптимистичном прогнозе для рынка в целом.

Канадский рынок также растёт благодаря стратегическим государственным инвестициям в нишевые возможности, а также благодаря прочному коммерческому якорю в виде спутниковой группировки Lightspeed компании Telesat. Кроме того, канадское космическое агентство (CSA) активно фокусируется на научном вкладе и технологическом суверенитете, а также щедро финансирует НИОКР в рамках стандартных программ, таких как Программа ускоренных исследований Луны (Lunar Exploration Accelerator Program). Согласно статье, опубликованной в журнале Space Insider в апреле 2024 года, наблюдается резкий рост финансирования Программы ускоренных исследований Луны (Lunar Exploration Accelerator Program, LEAP), которая к концу 2025 года достигла 8,6 млн долларов США, что соответствует потребностям рынка в стране.

Частотные характеристики космических аппаратов в Северной Америке (2025)

Группа | Частота |

ВЧ | от 3 до 30 МГц |

УКВ | от 30 до 300 МГц |

УВЧ | от 300 до 1000 МГц |

Л | от 1 до 2 ГГц |

С | от 2 до 4 ГГц |

С | от 4 до 8 ГГц |

Х | от 8 до 12 ГГц |

Ку | от 12 до 18 ГГц |

Источник: Правительство НАСА

Обзор европейского рынка

Прогнозируется, что рынок Европы станет самым быстрорастущим регионом в прогнозируемом периоде. Развитие рынка в регионе зависит от скоординированной и существенной поддержки, направленной на обеспечение тактической автономии в области безопасной космической связи. Кроме того, как указано в отчёте Европейской комиссии за февраль 2022 года, была реализована инициатива по обеспечению безопасной космической связи, предусматривающая выделение около 6 млрд евро. Эта сумма также включает в себя вклад Европейского союза, оцениваемый в 2,4 млрд евро по состоянию на 2022 год, что создаёт оптимистичные перспективы для рынка в регионе.

Рынок оптической спутниковой связи в Великобритании набирает обороты благодаря стратегическому и раннему развитию суверенного космического потенциала и соответствующей нормативно-правовой базе. Кроме того, Национальная космическая стратегия Британского космического агентства отдает приоритет лидерству в области спутниковой связи, что напрямую финансирует НИОКР Космического агентства Великобритании. Кроме того, согласно статье, опубликованной организацией CSIS в июле 2025 года, отношения между США и Великобританией привели к развитию оборонного сектора страны: Министерство обороны инвестировало 40 миллиардов долларов США и создало 440 000 рабочих мест, что свидетельствует о колоссальных возможностях роста для рынка.

Рынок в Германии развивается также благодаря глубокому опыту в области прецизионной фотоники и инженерии, а также непревзойденному промышленному производству. Кроме того, региональный аэрокосмический центр с готовностью обеспечивает непрерывный поток исследований и разработок, успешно выступая в качестве технологического инкубатора для коммерческого сектора. Рост рынка в стране также обусловлен его ролью в региональных оборонных инициативах, где защищенная и помехоустойчивая связь считается важнейшим приоритетом.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок оптической спутниковой связи Азиатско-Тихоокеанского региона будет устойчиво расти к концу прогнозируемого периода. Широкое присутствие рынка в регионе в целом во многом обусловлено наличием национальных стратегических амбиций, крупными государственными инвестициями и бурно развивающимся сектором коммерческой космической деятельности, а также передовыми технологическими достижениями. Согласно статье, опубликованной в Acta Astronautica в октябре 2025 года, в настоящее время 90% населения Индии принимает спутниковое телевидение по сравнению с 20% в предыдущие годы, что свидетельствует о важности рынка в регионе в целом.

Китайский рынок набирает обороты благодаря широкомасштабной национальной стратегии доминирования в космосе, многогранной программе Китайского национального космического управления (CNSA), государственным расходам на космические объекты и растущему спросу на региональных производителей. Как указано в правительственном докладе CNSA за январь 2022 года, страна уделяет огромное внимание разработке различных видов спутников и спутниковых технологий, при этом телекоммуникационные спутники и спутники дистанционного зондирования Земли составляют почти 71% от общего числа спутников, намеренно запущенных в эксплуатацию в стране.

Рынок оптической спутниковой связи в Индии также растёт благодаря вкладу ISRO в превращение оптической спутниковой связи в краеугольный камень своей будущей архитектуры. Согласно статье, опубликованной ISRO в 2022 году, аспект трансфера технологий, направленный на разработку космических приложений и космических систем, успешно привёл к распределению почти 30% в секторе химикатов и материалов, за которым следуют 26% в телекоммуникационном, вещательном и навигационном секторах, 18% в электронике и компьютерных системах и 13% в оптических приборах, а также в машиностроении и электромеханике.

Основные игроки рынка оптической спутниковой связи:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Международный рынок оптической спутниковой связи является высококонкурентным и характеризуется тактическим расхождением между производителями специализированных терминалов, такими как Tesat и Mynaric, а также вертикально интегрированными операторами мегасозвездий, включая SpaceX. Кроме того, ведущие игроки активно внедряют две важные стратегии, которые включают разработку сверхзащищенных, оборонных и высокопроизводительных систем для государственных контрактов и доступного массового производства для удовлетворения потребностей растущего коммерческого рынка низкоорбитальных спутников (НОО). Кроме того, оптимальные подходы определяются масштабными инвестициями в НИОКР для оптимизации скорости передачи данных и обеспечения сокращения форм-фактора, что приводит к формированию тактических альянсов для достижения конструкторских побед в большинстве программ создания созвездий, что делает его пригодным для глобального рынка.

Вот список ключевых игроков, работающих на рынке:

Название компании (страна происхождения) | Отраслевой фокус и известные продукты | Прогнозируемая доля рынка к 2025 году |

SpaceX (США) | Вертикальная интеграция лазерных терминалов (Starlink Laser Links) для своей огромной группировки LEO, создающая крупнейшую развернутую сеть OSC | 22,8% |

Mynaric (Германия) | Производитель OSC, производящий стандартизированные, массовые лазерные терминалы связи (CONDOR, OSIRIS) для созвездий и обороны | 11,7% |

Tesat-Spacecom (Германия) | Лидер в производстве высокопроизводительных лазерных терминалов для правительственных, оборонных и геостационарных спутниковых миссий с подтвержденным опытом полетов | 9,4% |

Ball Aerospace (США) | Поставляет современные полезные нагрузки и терминалы OSC для правительственных миссий США, включая NASA и Министерство обороны. | 8,5% |

Honeywell Aerospace (США) | Разрабатывает интегрированные спутниковые системы и терминалы, уделяя особое внимание воздушным и космическим платформам для тактической и стратегической связи. | 7,1% |

General Dynamics (США) | Обеспечивает безопасные, надежные OSC-терминалы и модемы для военных и правительственных приложений, подчеркивая возможности защиты от помех. | хх% |

Thales Alenia Space (Франция/Италия) | Интегрирует полезные нагрузки OSC в свои телекоммуникационные спутники и спутники наблюдения Земли, уделяя особое внимание европейским программам. | хх% |

Mitsubishi Electric (Япония) | Ключевой игрок в космической отрасли Японии, разрабатывающий лазерные коммуникационные технологии для JAXA и собственных спутниковых платформ. | хх% |

CACI International (США) | Специализируется на защищенной связи, производя терминалы OSC для нужд защищенной тактической спутниковой связи армии США. | хх% |

BridgeSat (США) | Сосредоточение внимания на разработке и эксплуатации глобальной сети оптических наземных станций для поддержки связи «космос-земля» | хх% |

Astrooptic (Южная Корея) | Ведущая южнокорейская фирма, разрабатывающая лазерные терминалы связи для проектов национальной обороны и низкоорбитальных спутниковых группировок. | хх% |

SITAEL (Италия) | Разрабатывает и интегрирует полезную нагрузку OSC для малых спутников и научных миссий, участвуя в нескольких программах ЕКА. | хх% |

Airbus Defence and Space (Европа) | Интегрирует технологию OSC в свои линейки спутниковых продуктов и является ключевым партнером в суверенных инициативах ЕС по обеспечению связи, таких как IRIS² | хх% |

SSL (Maxar Technologies) (США) | Обеспечивает современную полезную нагрузку OSC для высокопроизводительных геостационарных спутников и правительственных миссий. | хх% |

ISRO (Индия) | Национальное космическое агентство, разрабатывающее собственные терминалы OSC для своих спутниковых группировок (например, GISAT) и миссий в дальнем космосе | хх% |

Космическая инженерия (Италия) | Поставляет прецизионные системы наведения, захвата и отслеживания (PAT), критически важную подсистему для терминалов OSC. | хх% |

AAC Clyde Space (Великобритания/Швеция) | Основное внимание уделяется интеграции миниатюрных OSC-терминалов для малых спутников и кубсатов, обслуживающих рынок нового космоса. | хх% |

Gilmour Space (Австралия) | Развивающийся поставщик услуг запуска и спутниковой связи инвестирует в НИОКР OSC для будущих возможностей суверенной Австралии в космосе | хх% |

BAE Systems (Великобритания) | Разрабатывает технологию лазерной связи для безопасных и надежных военных приложений SATCOM для войск Великобритании и ее союзников. | хх% |

NuSpace (Малайзия) | Региональный игрок, разрабатывающий технологии малых спутников, включая партнерства по интеграции полезных нагрузок OSC для покрытия Юго-Восточной Азии. | хх% |

Источники: SpaceX, Mynaric, Tesat-Spacecom, Ball Aerospace, Honeywell Aerospace, General Dynamics, Thales Alenia Space, Mitsubishi Electric, CACI International, BridgeSat, Astroptic, SITAEL, Airbus Defence and Space, SSL (Maxar Technologies), ISRO, Space Engineering, AAC Clyde Space, Gilmour Space, BAE Systems, NuSpace

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В январе 2025 года Японское агентство аэрокосмических исследований совместно с корпорацией NEC осуществило первую в мире быструю оптическую связь с использованием LUCAS между оптическим ретранслятором данных и усовершенствованным спутником наблюдения за сушей DAICHI-4.

- В декабре 2024 года компания Airbus совместно с Французским космическим агентством (CNES) объявила о завершении работы над демонстрационным орбитальным аппаратом TELEO, который был успешно спроектирован с целью доказать, что большая и быстрая земля подходит для обеспечения передачи данных.

- В июне 2024 года компания Safran Electronics & Defense успешно разработала новейшее решение для эффективной передачи и приема оптической связи с помощью лазера, что позволило вооруженным силам обмениваться информацией с высокой скоростью.

- Report ID: 3870

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.