Обзор рынка спутникового интернета:

Объем рынка спутникового интернета в 2025 году оценивался в 12,4 млрд долларов США и, согласно прогнозам, достигнет 47,4 млрд долларов США к концу 2035 года, увеличиваясь на 14,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли спутникового интернета оценивался в 14,2 млрд долларов США.

Рынок представляет собой сегмент критической инфраструктуры, ориентированный на обеспечение широкополосного доступа в глобальные регионы, где наземные сети экономически или географически нецелесообразны. Правительственные и межправительственные данные указывают на то, что спутниковый интернет остается структурно важным уровнем связи для предприятий, государственных учреждений и объектов критической инфраструктуры, главным образом там, где наземные сети экономически или физически ограничены. Данные из отчета «Рейтинги здоровья стран и дорожные карты 2025» показывают, что почти 14,5 миллионов населенных пунктов в США не имеют доступа к фиксированному наземному широкополосному интернету на стандартных скоростях, причем на сельские и племенные районы приходится непропорционально большая часть этого дефицита, что усиливает институциональную зависимость от спутниковых услуг для обеспечения непрерывности и гарантированного покрытия.

Национальное управление по телекоммуникациям и информации (NTIA) также отмечает, что спутниковые услуги регулярно включаются в федеральные стратегии обеспечения связи для операций по реагированию на чрезвычайные ситуации на море, авиации и связи, связанной с обороной, где приоритет отдается резервированию и географическому охвату, а не чувствительности к задержке. В ноябре 2024 года МСЭ сообщило, что почти 2,6 миллиона человек остаются без доступа к интернету, в основном в малонаселенных или отдаленных регионах, что позиционирует спутниковый интернет как необходимый компонент национальных широкополосных и универсальных сетей связи, а не как замену оптоволоконным или мобильным сетям. Кроме того, внимание распространяется и на устойчивое развитие космической отрасли: в 2022 году Федеральная комиссия связи приняла свои первые в истории правила по уменьшению количества космического мусора на орбите для спутников, лицензированных в США, введя новые параметры соответствия для операторов. Это регулирование определяет сдвиг рынка от нишевых приложений к основному компоненту национальной и глобальной широкополосной инфраструктуры.

Ключ Спутниковый интернет Сводка рыночной аналитики:

Основные региональные особенности:

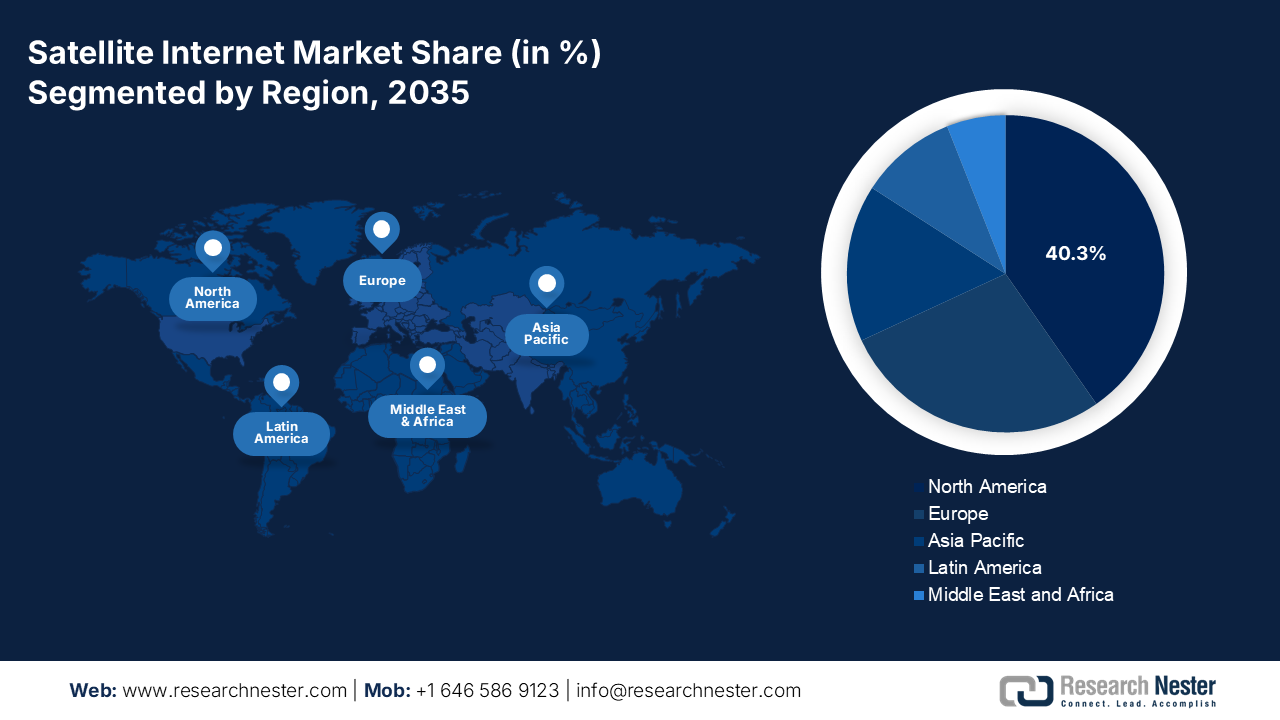

- По прогнозам, к 2035 году доля Северной Америки на рынке спутникового интернета достигнет 40,3%, чему будут способствовать высокий уровень потребительского спроса, ведущие операторы спутниковых группировок и устойчивая динамика государственного финансирования, стимулируемая масштабными инициативами по обеспечению всеобщего широкополосного доступа.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 16,3%, чему будут способствовать значительные объемы населения, не охваченного услугами связи, амбициозные программы цифровизации и ускоряющаяся конвергенция спутниковых и наземных сетей.

Анализ сегмента:

- В сегменте приложений прогнозируется, что к 2035 году рынок спутникового интернета, включающий связь и передачу данных, займет 65,4%, чему будет способствовать их важная роль в обеспечении глобальной связи в корпоративных сетях WAN, государственных сетях и экосистемах Интернета вещей, чему также способствует развитие услуг прямой спутниковой связи.

- В сегменте орбитальных технологий ожидается, что к 2035 году наибольшую долю займут низкоорбитальные спутники, чему способствует их способность обеспечивать связь с низкой задержкой, подходящую для цифровых приложений реального времени, а также масштабное развертывание спутниковых группировок на низкой околоземной орбите.

Основные тенденции роста:

- Требования к национальной безопасности, обороне и устойчивости правительства

- Государственные субсидии на широкополосный доступ в интернет и финансирование универсального обслуживания.

Основные проблемы:

- Сложные нормативные препятствия и проблемы лицензирования спектра.

- Проблемы с пусковой мощностью и логистикой

Ключевые игроки: Signify, Osram Licht AG, Zumtobel Group, Acuity Brands, FSL Lighting, GE Lighting, Eaton Lighting, NVC Lighting, Zhejiang Yankon Group, Panasonic Lighting, Cree Lighting, Logos Lighting, Toshiba Lighting, Sharp Electronics, Seoul Semiconductor

Глобальный Спутниковый интернет Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 12,4 млрд долларов США.

- Размер рынка в 2026 году: 14,2 млрд долларов США.

- Прогнозируемый объем рынка: 47,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 14,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны : США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны : Индия, Бразилия, Индонезия, Вьетнам, Саудовская Аравия

Last updated on : 24 December, 2025

Рынок спутникового интернета: факторы роста и проблемы

Факторы роста

- National security, defense and government resilience requirements: Defense and homeland security agencies are integrating the satellite internet into the secure and resilient communications architecture. The US CSPS June 2024 report depicted that the FY 2025 Space Force budget request of USD 29.6 billion directly relates to the market through allocations for proliferated satellite constellations, resilient SATCOM, and commercial integration. NATO and allied governments similarly emphasize satellite networks for command, control, logistics, and cross-border coordination, mainly under the degraded terrestrial network conditions. Satellite internet also supports border surveillance, disaster response, and continuity of government operations. The demand in this segment prioritizes assured capacity, geographic redundancy, and compliance with defense-grade procurement standards, favoring providers capable of long-term service assurance rather than low-cost access models.

? Space Force Budget Growth (2021-2025)

Год | Budget (USD billion) |

2021 | 15.3 |

2022 | 18.0 |

2023 | 26.3 |

2024 | 28.9 |

2025 | 29.6 |

Source : CSPS June 2024

- Government broadband subsidies and universal service funding: The public funding mechanisms are a primary demand accelerator for satellite internet adoption. In the US, the FCC in December 2024 indicated that the process for large satellites can cost up to USD 500 million. This budget directly affects the capacity expansion, pricing, and supplier concentration in the satellite internet services. These costs determine which firms can deploy and sustain satellite broadband infrastructure. Further, the government-backed broadband programs across North America and Europe are expected to support the connectivity for remote premises, with satellite forming a core delivery mode in the highest-cost geographies. Satellite operators that demonstrate compliance with subsidy performance, reporting, and service-level obligations are best positioned to secure multi-year government contracts.

- Resilience as a critical infrastructure requirement: Resilience is now a formal requirement for the critical infrastructure mandated by the government policy and corporate governance. Following major cyber-attacks and natural disaster sectors such as finance, energy, and emergency services must maintain operations during the terrestrial network failures. This shifts satellite communications from a contingency tool to a core integrated component of enterprise risk management and software-defined wide area network architectures. The result is a predictable recurring demand for resilience as a service, dedicated high availability satellite links that ensure continuity. This driver creates a stable B2B market less sensitive to consumer pricing, focused on guaranteed uptime and seamless failover capabilities for essential services.

Проблемы

- Complex regulatory and spectrum licensing hurdles: Gaining national and international regulatory approval for the spectrum use and orbital slots is a multi-year, complex process. Entrants must navigate bodies such as the ITU and national regulators. Amazon's Project Kuiper has spent years securing its FCC license, which was granted under strict conditions, including a requirement to launch its satellite constellation. Failure to meet the deadlines can result in the license revocation, creating a high-stakes timeline.

- Launch capacity and logistics bottlenecks: Access to affordable, reliable launch services is a major bottleneck. The global launch manifest is crowded, and new entrants compete with the established players, such as SpaceX, for slots. AST SpaceMobile, building a cellular broadband constellation, has faced significant delays due to launch scheduling and readiness, pushing back its operational timeline and impacting investors' expectations, and illustrating how launch logistics are a vital path dependency.

Рынок спутникового интернета: ключевые выводы

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

14,3% |

|

Базовый размер рынка (2025 год) |

12,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

47,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка спутникового интернета:

Анализ сегментов приложений

В сегменте приложений лидирующие позиции на рынке занимают коммуникации и передача данных, и к 2035 году их доля составит 65,4%. Движущей силой этого сегмента является фундаментальная потребность в глобальной связи для корпоративных WAN-сетей, государственных сетей и быстро развивающегося Интернета вещей. Ключевым фактором роста является услуга прямой связи с сотовой связью, при которой спутники подключаются к стандартным мобильным устройствам. Правительство США является основным катализатором, и такие агентства, как Национальное управление по телекоммуникациям и информации (NITA), выделяют миллиарды долларов на устранение пробелов в обеспечении связи. Например, в отчете Broadband USA за июнь 2023 года говорится, что программа NITA по обеспечению доступа к широкополосной связи и ее развертыванию, на которую было выделено более 42,45 миллиардов долларов США, прямо включает спутниковые решения в качестве жизнеспособной технологии для предоставления услуг в районах, где отсутствует связь, что гарантирует ее дальнейшую финансовую и стратегическую значимость.

Анализ сегментов орбиты

В сегменте орбитального доступа доминирует низкая околоземная орбита, и прогнозируется, что к 2035 году она займет наибольшую долю на рынке спутникового интернета. Этот сегмент обусловлен его критически важным преимуществом – низкой задержкой, которая позволяет использовать приложения реального времени, такие как видеозвонки, онлайн-игры и облачные вычисления, что непрактично для традиционных геостационарных спутников. Масштабы развертывания поражают, и Федеральная комиссия связи (FCC) активно отслеживает их рост. По состоянию на 2023 год, согласно обновленной информации о разрешении (отчет FCC от декабря 2022 года), были одобрены и рассматривались заявки на создание группировок, насчитывающих десятки тысяч новых спутников на низкой околоземной орбите, при этом только Starlink компании SpaceX получила разрешение на запуск почти 12 000 спутников и запрашивает разрешение еще на 30 000, что демонстрирует масштабный капитальный и операционный сдвиг в сторону этой орбиты.

Анализ сегментов полосы пропускания

Ka-диапазон является ведущим субсегментом по пропускной способности и, как ожидается, займет максимальную долю рынка. Этот высокочастотный диапазон является краеугольным камнем современных высокоскоростных спутниковых систем благодаря своей способности обеспечивать большую пропускную способность и более высокую скорость передачи данных как для фиксированных, так и для мобильных услуг. Его использование имеет центральное значение для новых низкоорбитальных спутниковых группировок, таких как Starlink и Kuiper. Государственное лицензирование отражает его направленность. Например, подробные таблицы распределения FCC показывают, что значительная часть разрешений на новые спутниковые системы в период с 2022 по 2024 год была выдана для работы в Ka-диапазоне, поскольку он обеспечивает спектральную эффективность, необходимую для удовлетворения растущего глобального спроса на широкополосный доступ. Ключевым статистическим показателем является то, что большинство новых пользовательских терминалов спутникового интернета, число которых исчисляется миллионами, развернуты в этот период и предназначены для работы в Ka-диапазоне.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип услуги |

|

Платформа |

|

Конечный пользователь |

|

Ширина полосы пропускания |

|

Орбита |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок спутникового интернета — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году доля рынка Северной Америки в выручке составит 40,3%. Движущими силами рынка являются высокий уровень потребительского спроса, значительные государственные расходы и присутствие ведущих операторов спутниковых группировок, таких как SpaceX и ViaSat. Ключевые тенденции включают быстрое развертывание низкоорбитальных сетей, обеспечивающих широкополосный доступ с низкой задержкой, и стратегическую интеграцию с инфраструктурой 5G. Основным фактором спроса являются масштабные инвестиции правительства США в обеспечение всеобщего широкополосного доступа, примером чего является программа BEAD, признающая спутники жизненно важным решением для сельских и отдаленных районов, не охваченных услугами связи. Кроме того, строгие федеральные закупки на надежные и мобильные средства связи для оборонных нужд обеспечивают стабильный и высокодоходный поток доходов. В Канаде параллельные национальные инициативы направлены на подключение к сети наиболее отдаленных северных и коренных общин.

США являются доминирующим игроком на рынке спутникового интернета в Северной Америке. Тенденция заключается в сближении программ государственного субсидирования и коммерческого развертывания низкоорбитальных спутников (НОС). В отчете Congress.gov от ноября 2024 года показано, что переход от широкополосного доступа на основе геостационарных спутников к коммерчески жизнеспособным развертываниям на НОС-спутниках, ставший возможным благодаря снижению стоимости запуска и миниатюризации электроники, а также запуску услуг широкополосного доступа на НОС, напрямую расширяет производительность услуг, экономику покрытия и потенциальный спрос, тем самым ускоряя внедрение в государственном и корпоративном секторах и стимулируя общий рост рынка. С момента запуска услуг широкополосного доступа на НОС многие американские провайдеры продвинулись в развертывании крупномасштабных группировок спутников, направленных на обеспечение национальной и глобальной связи. Кроме того, интеграция спутниковой связи в наземные сети 5G и потребительские устройства переводит эту технологию из автономного резервного варианта в составной компонент национальной коммуникационной инфраструктуры.

Крупнейшие поставщики геостационарных и низкоорбитальных спутников в США

Поставщик | Скорость загрузки | Скорость загрузки | Задержка | Продолжительность жизни |

Amazon (LEO) | 400 Мбит/с – 1 Гбит/с | Неизвестный | Неизвестный | 5 лет |

SpaceX (низкоорбитальная) | 25-220 Мбит/с | 5-20 Мбит/с | 25-100+ мс | 5 лет |

Hughes Network Systems (GEO) | До 100 Мбит/с | 5 Мбит/с | Низкий | 15 лет |

Viasat (GEO) | До 150 Мбит/с | 3 Мбит/с | 638 мс | 15 лет |

Источник : Congress.gov, ноябрь 2024 года.

В Канаде рынок спутникового интернета определяется географически обусловленной государственной политикой и стратегическими инвестициями в суверенный космический потенциал. Ключевой тенденцией является выполнение мандата универсального фонда широкополосного доступа в размере 3,225 млрд долларов США, направленного на подключение всех жителей Канады к 2030 году, при этом спутниковая связь станет важнейшим решением для отдаленных районов Севера и коренных общин, согласно отчету правительства Канады от августа 2025 года. Эти государственные инвестиции уникальным образом сочетаются с прямой федеральной поддержкой национальной группировки спутников Telesat Lightspeed на низкой околоземной орбите для создания выделенной национальной мощности и гарантий обслуживания для районов с высокими затратами на связь. Такая модель использования государственного капитала для снижения рисков критически важной внутренней инфраструктуры обеспечивает связь в стратегически важных регионах, таких как Арктика. Рынок является ярким примером использования спутникового интернета в качестве общественной услуги для обеспечения национальной сплоченности и суверенитета.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком, и ожидается, что в прогнозируемый период с 2026 по 2035 год его рост составит 16,3% в год. Движущими силами рынка являются огромная численность населения, не охваченного услугами связи, обширная география и активные государственные программы цифровизации. В отличие от зрелых западных рынков, рост здесь обусловлен сочетанием преодоления цифрового разрыва между городами и сельской местностью и удовлетворением стремительно растущего спроса на данные со стороны морской авиации и корпоративного сектора. Китай и Индия — два рынка, ориентированные на суверенные спутниковые сети для стратегической автономии, а Индия использует государственно-частные модели для подключения сотен тысяч деревень. Ключевой региональной тенденцией является акцент на интегрированных спутниково-наземных сетях, где мобильные операторы сотрудничают со спутниковыми провайдерами для расширения зоны покрытия. Япония и Южная Корея, несмотря на высокий уровень проникновения наземных технологий, стимулируют инновации в области спутникового Интернета вещей и магистральной связи 5G, позиционируя регион как массовый рынок и технологический инкубатор.

Китайский рынок спутникового интернета стратегически развивается благодаря государственным инициативам по достижению технологического суверенитета и обеспечению безопасности связи. Центральным проектом является группировка спутников GuoWang, возглавляемая государственной компанией China Satellite Network Group, целью которой является развертывание более 12 992 низкоорбитальных спутников. Эта инициатива является ключевым компонентом национальной цифровой инфраструктуры, предназначенной для обеспечения автономного покрытия гражданских и стратегических нужд, включая отдаленные регионы и инициативу «Один пояс, один путь». В качестве иллюстрации, данные IFRI за апрель 2023 года показывают, что инвестиции, которые явно включают спутниковый интернет и интегрированные космическо-наземные сети, были ключевым элементом национальных планов, при этом инвестиции в соответствующие сектора превысили 20 миллиардов долларов США. Эти масштабные инвестиции гарантируют доминирование Китая на региональном рынке, с упором на развитие замкнутой экосистемы, отечественное производство и экспорт комплексных решений.

Индийский рынок характеризуется взрывным ростом благодаря государственно-частному партнерству, направленному на преодоление огромного цифрового разрыва. Правительственные инициативы «Цифровая Индия» и развитие широкополосного доступа в сельской местности создают фундаментальный спрос, при этом спутник позиционируется как ключевая технология для подключения деревень. Одним из таких шагов стало партнерство между коммерческим подразделением правительства, NewSpace India Limited, и компанией OneWeb для предоставления общенациональных услуг широкополосного доступа на низкой околоземной орбите. Эта модель использует возможности запуска ISRO и гибкость частного сектора. В отчете PIB за июль 2025 года указано, что на 2023-2024 годы Департаменту космоса было выделено 12 543,91 крор рупий, значительная часть которых направлена на проекты спутниковой связи и навигации. Это государственное финансирование в сочетании с частными инвестициями позиционирует Индию как второй по величине и самый быстрорастущий национальный рынок в мире.

Распределение бюджета Департамента космических исследований

Год | Бюджет |

2021-2022 | 13949.09 |

2022-2023 | 13700.00 |

2023-2024 | 12543.91 |

2024-2025 | 13042.75 |

2025-2026 | 13416.20 |

Источник : PIB, июль 2025 г.

Анализ европейского рынка

Европейский рынок спутникового интернета — это зрелый, но стратегически развивающийся сегмент, движимый политической целью Европейского союза по достижению гигабитного общества к 2030 году. Эта цель требует повсеместного высокоскоростного подключения, позиционируя спутниковые технологии как жизненно важное решение для устранения сохраняющихся пробелов в покрытии сельских и отдаленных районов континента, которые наземные сети не могут эффективно решить с точки зрения затрат. Ключевой тенденцией является активная интеграция спутниковой связи в защищенные государственные программы спутниковой связи для оборонного и институционального использования, со значительными национальными инвестициями со стороны таких стран, как Германия и Франция. Рынок также характеризуется ростом общеевропейских коммерческих инициатив, таких как партнерство между Eutelsat (Франция) и OneWeb (Великобритания), создавшее многоорбитального поставщика услуг, предлагающего интегрированные услуги на геостационарной и низкоорбитальной орбитах.

Германия лидирует на рынке, и ее развитие обусловлено спросом со стороны правительства и предприятий на безопасные и отказоустойчивые коммуникации, а не массовым потребительским широкополосным доступом. Отчет DECIX, опубликованный в ноябре 2025 года, показал, что 58% населения Германии уже осведомлены о спутниковом интернете, однако фактическое использование остается ограниченным и составляет около 5%, что указывает на то, что рынок все еще находится на ранней стадии внедрения. Эластичность спроса высока: примерно 70% респондентов выразили готовность использовать спутниковый интернет, если будет гарантировано стабильное качество связи независимо от местоположения, что подчеркивает существенный скрытый спрос. Этот разрыв между уровнем осведомленности и намерениями указывает на явные возможности роста, связанные с надежностью услуг, гарантией производительности и интеграцией в национальные стратегии развития широкополосного доступа.

Рынок спутникового интернета Великобритании определяется стратегическим переходом к суверенным космическим возможностям после выхода из ЕС, при этом приобретение правительством компании OneWeb является центральным элементом этого перехода. Этот шаг является частью более широкой Национальной космической стратегии, направленной на обеспечение независимой глобальной связи, развитие отечественной космической отрасли и предоставление надежных услуг для обороны и правительства. Великобритания также стремится стать лидером в области устойчивого развития и регулирования космической отрасли. Помимо поддерживаемой государством спутниковой группировки, существует значительная коммерческая деятельность в сфере производства спутников, технологий наземного сегмента и услуг по запуску. Кроме того, правительство Великобритании инвестировало в инициативы по обеспечению связи в космосе, подчеркивая масштаб государственных обязательств. Это позволяет Великобритании занять лидирующую долю на европейском рынке благодаря уникальной модели прямой государственной собственности на глобального коммерческого оператора, сочетающей суверенный контроль с коммерческими амбициями.

Ключевые игроки рынка спутникового интернета:

- Starlink (SpaceX) (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Viasat (США)

- Hughes Network Systems (EchoStar) (США)

- Amazon (Проект Куипер) (США)

- OneWeb (Великобритания)

- SES (Люксембург)

- Eutelsat Group (Франция)

- Телесат (Канада)

- Inmarsat (принадлежит Viasat) (Великобритания)

- Thales Alenia Space (Франция/Италия)

- Airbus Defence and Space (Europe)

- AST SpaceMobile (США)

- Компания Boeing Satellite Systems (США)

- Lockheed Martin Space (США)

- Northrop Grumman (США)

- Mitsubishi Electric (Япония)

- SKY Perfect JSAT (Япония)

- Hanwha Systems (Южная Корея)

- ISRO / NSIL (Индия)

- MEASAT (Малайзия)

- Компания Starlink совершает революцию на мировом рынке спутникового интернета благодаря своей быстро развертываемой мегагруппировке спутников на низкой околоземной орбите. Эта инициатива преодолевает географические барьеры, предоставляя высокоскоростной широкополосный доступ с низкой задержкой напрямую потребителям, предприятиям и отдаленным населенным пунктам по всему миру, создавая тем самым беспрецедентную конкуренцию для наземных и традиционных спутниковых провайдеров.

- ViaSat — доминирующий игрок на рынке спутникового интернета, использующий свои мощные возможности в государственном секторе. После приобретения Inmarsat, ViaSat стратегически интегрирует геостационарные и низкоорбитальные активы, чтобы предложить надежную глобальную гибридную сеть, обеспечивающую бесперебойную связь для критически важных приложений. В 2024 году выручка компании составила 4,3 миллиарда долларов США.

- Компания Hughes Network Systems является одним из ключевых игроков на североамериканском рынке спутникового интернета, предоставляя крупнейшую в мире услугу широкополосного доступа в интернет на основе спутниковой связи. Hughes укрепляет свои стратегические позиции, разрабатывая Jupiter 3, один из самых мощных в мире коммерческих геостационарных спутников, для расширения пропускной способности и удовлетворения растущего спроса на высокоскоростной интернет со стороны частных лиц и предприятий.

- Компания Amazon готова стать новатором на рынке спутникового интернета благодаря запланированной многомиллиардной низкоорбитальной спутниковой группировке. Стратегическая инициатива компании сосредоточена на интеграции космической связи с облачной инфраструктурой Amazon Web Services, стремясь обеспечить масштабируемый широкополосный доступ с низкой задержкой для сообществ по всему миру, не имеющих доступа к интернету или имеющих ограниченный доступ, а также для корпоративных клиентов.

- Компания OneWeb является ключевым игроком на развивающемся рынке спутникового интернета, завершив создание первой низкоорбитальной спутниковой группировки для обеспечения глобальной связи. Ее стратегическое партнерство с Eutelsat и сотрудничество с телекоммуникационными операторами по всему миру призваны обеспечить магистральные и корпоративные интернет-услуги, позиционируя ее как важного поставщика услуг связи для оптовых и государственных предприятий. В 2024 году компания получила чистые денежные средства в размере 162 936 тыс. индийских рупий.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок спутникового интернета характеризуется ожесточенной конкуренцией между операторами низкоорбитальных и геостационарных спутников. Такие компании, как Starlink, возглавляют революцию на низкоорбитальных спутниках благодаря агрессивному развертыванию и вертикальной интеграции, в то время как OneWeb и Amazon Kuiper стремятся к созданию крупномасштабных спутниковых группировок. Традиционные гиганты, такие как Viasat и Eutelsat, объединяют активы и интегрируют геостационарные спутники с сетями среднеорбитальных/низкоорбитальных спутников, чтобы предлагать бесперебойные глобальные услуги. Ключевые стратегические инициативы включают вертикальную интеграцию, стратегическое партнерство, развитие гибридных сетей и обеспечение важнейших прав на использование спектра. Например, в марте 2025 года Jio Platforms Limited (JPL) объявила о соглашении со SpaceX о предоставлении широкополосного интернет-доступа Starlink клиентам в Индии. В Азии такие игроки, как SKY Perfect JSAT и NSIL, сосредоточены на региональном доминировании и партнерстве с государственными органами, создавая многоуровневую глобальную конкуренцию за связь.

Структура корпоративного сектора рынка спутникового интернета:

Последние события

- В июле 2025 года компания SES объявила о завершении приобретения Intelsat, в результате чего была создана глобальная многоорбитальная сеть связи с расширенным флотом из 120 спутников на двух орбитах.

- В июле 2025 года министр связи Индии Джотирадитья Скиндия объявил, что компания Starlink, возглавляемая Илоном Маском, получила лицензию на запуск спутникового интернет-сервиса в Индии, а также что разработана система распределения спектра для бесперебойного развертывания.

- В марте 2025 года компания Airtel объявила о соглашении со SpaceX о предоставлении высокоскоростного интернета Starlink своим клиентам в Индии. Это первое соглашение, подписанное в Индии, которое зависит от получения SpaceX собственных разрешений на продажу Starlink в Индии.

- Report ID: 3707

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.