Перспективы рынка изделий для фиксации переломов:

Объём рынка изделий для фиксации переломов в 2025 году превысил 11 млрд долларов США и, по оценкам, достигнет 19,5 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 6,6% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка изделий для фиксации переломов оценивается в 11,7 млрд долларов США.

Рост числа случаев остеопороза и травм, вызванных падениями и несчастными случаями, приводит к значительному увеличению числа пациентов с деформациями и повреждениями костей, что способствует заметному росту рынка. Кроме того, непрерывный рост демографической ситуации можно проиллюстрировать в статье, опубликованной в 2025 году в журнале International Journal of Basic & Clinical Pharmacology, в которой говорится, что число людей, страдающих остеопорозом во всем мире, превысило 200 миллионов. В статье также упоминается, что более 8,9 миллиона переломов во всем мире происходят из-за этого заболевания. Эпидемиологическая картина также усугубляется быстрым старением населения: по прогнозу ВОЗ, число людей в возрасте 60 лет и старше к 2030 году превысит 1,4 миллиарда человек по сравнению с 1,1 миллиарда в 2023 году.

Глобальная торговля основными компонентами, участвующими в цепочке поставок рынка, в основном включает медицинские изделия II и III классов и специализированные медицинские металлы. Однако инфляция стоимости этих основных товаров часто приводит к увеличению расходов на современное производство и прецизионную обработку, а также на сборку, стерилизацию, упаковку и логистику. В конечном итоге это препятствует стратегии компаний по предложению комплексных цен для плательщиков на соответствующие товары, что приводит к серьёзному экономическому барьеру для пациентов в плане хирургических услуг и размещения. В связи с этим, согласно исследованию Национальной медицинской лаборатории США (NLM) за 2023 год, расходы на лечение остеопороза и связанных с ним переломов в США к 2040 году вырастут с 22 до 95 миллиардов долларов США.

Рынок изделий для фиксации переломов: факторы роста и проблемы

Драйверы роста

- Рост числа дорожно-транспортных происшествий и несчастных случаев во время спортивных занятий: рост числа несчастных случаев во всем мире является одним из основных факторов роста числа пациентов, пользующихся услугами по фиксации переломов. Согласно отчету ВОЗ за 2023 год, травмы в результате дорожно-транспортных происшествий являются основной причиной смертности среди детей и молодых людей в возрасте от 5 до 29 лет, ежегодно унося с собой 1,1 миллиона смертей. Также было выявлено, что эти происшествия приводят к несмертельным травмам у 20–50 миллионов человек во всем мире. Более того, этому демографическому росту способствуют быстрая урбанизация, увеличение числа владельцев транспортных средств и участие в высокоинтенсивных видах спорта.

- Повышение осведомленности о заболеваниях костей: По мере роста эпидемиологических показателей и смертности, связанных с рынком изделий для фиксации переломов, всё больше органов здравоохранения активно повышают осведомленность об ортопедическом здоровье и своевременном вмешательстве. В частности, государственные кампании и программы скрининга информируют людей о рисках переломов и вариантах лечения, стимулируя рост спроса в этом секторе. Например, в 2023 году Фонд здоровья костей и остеопороза (BHOF) запустил новый цифровой инструмент под названием «Ваш путь к хорошему здоровью костей» для информирования населения о методах поддержания здоровья костей и профилактики переломов.

- Достижения в области технологий и товаров: Постоянные инновации в области материалов и конструкций играют ключевую роль в будущем расширении рынка продукции для фиксации переломов. Недавно разработанные решения, такие как биодеградируемые имплантаты, титановые сплавы и изготовленные на 3D-принтере индивидуальные устройства, расширяют портфель продукции в этом секторе, повышая безопасность, эффективность и сокращая время восстановления. Это привлекает как хирургов, так и пациентов к увеличению инвестиций в эту область за счет повышения биосовместимости и снижения хирургических осложнений. Благодаря этим преимуществам, в январе 2022 года компания OSSIO получила разрешение FDA на использование скобы OSSIOfiber Staple, предназначенной для использования в хирургической фиксации при артродезе, остеотомии и переломах кисти или стопы.

Тенденции мировой торговли на рынке изделий для фиксации переломов

Данные об экспорте-импорте ортопедических и травматических приспособлений (2023 г.)

Страна | Тип торговли | Стоимость (в долларах США) |

НАС | Импорт и экспорт | 2,6 млрд и 2,9 млрд |

Германия | Импорт | 956 миллионов |

Нидерланды | Импорт | 1,0 миллиард |

Швейцария | Экспорт | 2,0 миллиарда |

Мексика | Экспорт | 2,3 миллиарда |

Источник: ОЭК

Анализ тенденций в пуле пациентов и связанных с ним расходов на рынке

Тенденции переломов и экономия средств за счет улучшения диагностики остеопороза в США (2018–2040 гг.)

Категория | Изменить/Дополнительная информация |

Количество переломов (ежегодно) | Прогнозируемое увеличение на 68% |

Прямые медицинские расходы (годовые) | Прогнозируемое увеличение с 48,8 млрд долларов США до 81,5 млрд долларов США |

Общие затраты, включая потери производительности и неформальный уход | Прогнозируемое увеличение с 57,0 млрд долларов США до 95,2 млрд долларов США |

Влияние увеличения числа выявленных случаев на 20% | 31,3% женщин проходят ДРА; подгруппа, прошедшая лечение |

Экономия средств за счет увеличения количества выявленных случаев на 20% | Сокращение совокупных затрат на 41,9 млрд долларов США (2018–2040 гг.) |

Влияние 50%-ного увеличения числа выявленных случаев | 61,3% просканировано; 31% обработано |

Экономия средств за счет увеличения количества выявленных случаев на 50% | Сокращение совокупных затрат на 45,9 млрд долларов США (2018–2040 гг.) |

Распределение сбережений | 60% прямых медицинских расходов; 40% косвенных расходов |

Доля затрат на профилактические услуги | <6% от общих расходов на остеопороз, несмотря на увеличение расходов на диагностику/лечение |

Источник: НЛМ

Проблемы

- Препятствия к принятию решения плательщиками и широкому внедрению: Ограничения экономической эффективности дорогостоящих товаров первой необходимости, доступных на рынке средств фиксации переломов, часто не позволяют страховщикам предоставлять финансовую поддержку. Таким образом, обеспечение адекватного возмещения расходов для широкого внедрения в этом секторе становится отдельной задачей для производителей. В конечном итоге это ограничивает доступ пациентов к передовым решениям, особенно в регионах, чувствительных к ценам, создавая неизбежное препятствие на пути глобализации этого товара.

- Процессы закупок и тендеры: Системы общественного здравоохранения в основном используют контракты на оптовые закупки для обеспечения поставок основных медицинских товаров, отдавая приоритет стоимости, а не инновациям. В результате, чтобы выиграть такие национальные тендеры, производители на рынке товаров для фиксации переломов вынуждены вести агрессивную ценовую конкуренцию, что зачастую снижает рентабельность. Эти события ещё больше сдерживают внедрение новых, но более дорогостоящих технологий, одновременно создавая финансовые барьеры для малых и средних поставщиков медицинских услуг.

Рынок материалов для фиксации переломов: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,6% |

|

Размер рынка базового года (2025) |

11 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

19,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка изделий для фиксации переломов:

Анализ сегмента продукта

По прогнозам, устройства для внутренней фиксации, такие как пластины, винты и интрамедуллярные штифты, будут доминировать на рынке средств для фиксации переломов с долей 62,8% за анализируемый период. Превосходные результаты, достигаемые при использовании этих инструментов, в обеспечении стабильности при сложных переломах, обеспечении ранней мобилизации и сокращении сроков госпитализации, являются основой лидерства. Более того, поскольку эти инструменты являются наиболее часто используемым компонентом в процессе фиксации, компании проявляют высокий интерес к внедрению более инновационных решений для этого сегмента. Вслед за этим, в августе 2024 года, компания Stryker представила на рынке новую систему пластин Pangea, разработанную для улучшения качества оказания травматологической помощи, обеспечивая более надежную и удобную для пользователя внутреннюю фиксацию и стабилизацию.

Анализ сегмента приложения

Ожидается, что переломы нижних конечностей, особенно бедра, колена и голеностопного сустава, станут крупнейшей областью применения на рынке изделий для фиксации переломов к концу 2035 года, обеспечивая 48,5% выручки. Это обусловлено, прежде всего, высоким уровнем переломов шейки бедра у пожилых людей, которые часто классифицируются как кризис общественного здравоохранения, учитывая их частоту и стоимость. Подтверждением тому служит исследование, опубликованное Национальной медицинской ассоциацией (NLM) в 2025 году, которое показало, что 30% всех переломов в мире приходится на переломы нижних конечностей и таза (LEPF). Также было отмечено более значительное экономическое бремя переломов шейки бедра, которое в среднем составило 23 282,6 доллара США на пациента, зафиксированное в исследовании, проведенном в Нидерландах.

Анализ сегмента материала

По оценкам, металлические имплантаты займут наибольшую долю рынка материалов для фиксации переломов – 55,4% – в рассматриваемый период. Их широкое распространение и применение в этом секторе обусловлены, прежде всего, уникальными возможностями и биосовместимостью, позволяющими стабилизировать переломы без риска инфицирования. Кроме того, исключительные свойства нержавеющей стали и титановых сплавов способствуют заживлению кости под действием механических нагрузок, что делает их золотым стандартом для изделий для внутренней фиксации. В настоящее время постоянное совершенствование методов производства способствует повышению эффективности и безопасности металлических решений, укрепляя лидирующие позиции сегмента в этой области.

Наш углубленный анализ рынка продукции для фиксации переломов включает следующие сегменты:

| Сегмент | Подсегменты |

Продукт |

|

Материал |

|

Приложение |

|

Конечный пользователь |

|

Тип перелома |

|

Место фиксации |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок изделий для фиксации переломов – региональный анализ

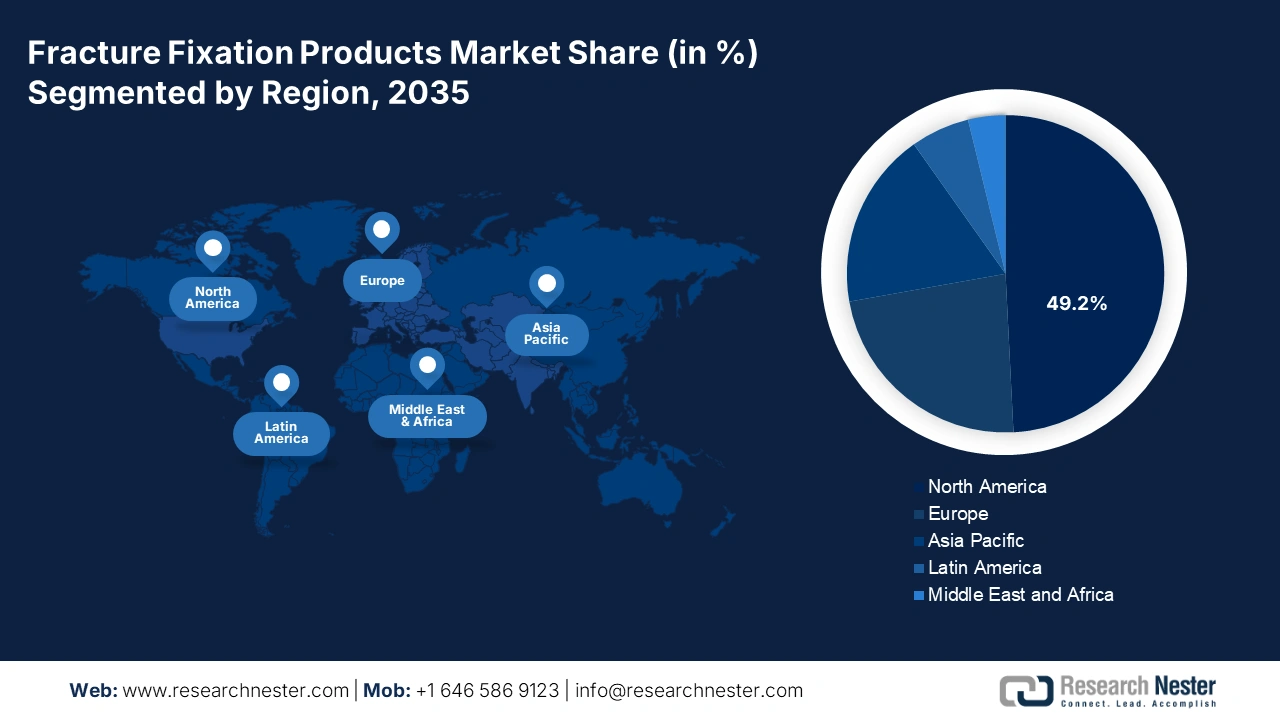

Обзор рынка Северной Америки

Ожидается, что Северная Америка будет занимать доминирующую долю в 49,2% на мировом рынке продукции для фиксации переломов в течение рассматриваемого периода. Высокие расходы на здравоохранение в сочетании с ранним внедрением передовых хирургических технологий укрепляют позиции региона в этом секторе. С другой стороны, расширение демографической группы высокого риска, обусловленное старением населения, заболеваниями, связанными с образом жизни, и несчастными случаями, способствует значительному спросу на эту категорию. Кроме того, значительное присутствие ведущих инновационных компаний в области медицинских технологий, благоприятные условия возмещения затрат и постоянные инвестиции в НИОКР создают потенциал для значительного прогресса в регионе в ближайшие годы.

Согласно отчёту Международного журнала базовой и клинической фармакологии, только в 2025 году число людей, страдающих остеопорозом, в США превысило 10 миллионов. Также отмечается наличие в стране ещё 44 миллионов человек с низкой костной массой, которые высоко подвержены развитию этого заболевания. Эта демографическая тенденция свидетельствует о постоянном росте спроса на рынке продукции для фиксации переломов, что делает США основным источником региональной выручки. Более того, присутствие ведущих мировых производителей медицинских технологий и широкая доступность специализированной ортопедической помощи усиливают значимость страны в этом секторе.

Канада также демонстрирует устойчивый рост на рынке продукции для фиксации переломов, поддерживая свою государственную систему здравоохранения и уделяя особое внимание улучшению ухода за пожилыми людьми. Кроме того, по мере того, как в стране наблюдается заметный рост числа переломов, особенно среди стареющего населения, увеличивается и число эффективных хирургических вмешательств. Подтверждая эту эпидемиологическую ситуацию, Министерство костей и суставов Канады (Bone and Joint Canada, BJC) оценило, что к 2041 году ежегодные расходы на лечение пациентов с переломами шейки бедра в Канаде превысят 2,4 млрд долларов США. Таким образом, страна уделяет особое внимание развитию госпитальной инфраструктуры, повышению доступности ортопедов и расширению применения малоинвазивных процедур, что способствует развитию этого сектора.

Анализ рынка Азиатско-Тихоокеанского региона

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке продукции для фиксации переломов за анализируемый период. Темпы развития региона обусловлены, прежде всего, быстрым старением населения, ростом травматизма и остеопоротических переломов, а также стремительным развитием инфраструктуры здравоохранения. Согласно исследованию Национальной медицинской лаборатории (NLM), к 2050 году более 50% переломов шейки бедра будет приходиться на Азию. В частности, в развивающихся странах, включая Китай, Индию и Японию, наблюдается заметный рост потребности в передовых ортопедических методах лечения в связи с ростом расходов на передовые хирургические методы. Кроме того, государственные субсидии на операции, проводимые в государственных учреждениях, расширяют доступ к адекватной помощи при переломах, способствуя внедрению этой технологии в этом секторе.

Китай играет ключевую роль в расширении рынка продукции для фиксации переломов в Азиатско-Тихоокеанском регионе, чему способствуют большая численность населения, быстрая урбанизация, рост числа дорожно-транспортных происшествий и возрастных заболеваний костей. Кроме того, в связи с растущим бременем остеопороза и травматизма в стране, спрос на хирургические фиксаторы неуклонно растёт. Усилия правительства по расширению охвата населения медицинскими услугами и централизации медицинской системы также делают продукцию в этом секторе более доступной.

Индия становится локомотивом роста рынка продукции для фиксации переломов в Азиатско-Тихоокеанском регионе. Страна расширяет этот сектор благодаря большому количеству пациентов, росту числа дорожно-транспортных происшествий и заболеваний костей. Повышение осведомленности об ортопедических проблемах, расширение доступа к медицинским учреждениям и расширение медицинского страхования стимулируют спрос на хирургические компоненты для лечения переломов. Об этом свидетельствует рост торговли ортопедическими изделиями в Индии, объем экспорта и импорта которой в 2023 году составил 355 млн и 956 млн долларов США соответственно, согласно данным OEC.

Возможности, предоставляемые ключевыми ландшафтами

Страна | Форма и характеристики возможности | Хронология |

Япония | Запуск проекта по укреплению здоровья костей в рамках альянса Fujitsu и iSurgery | 2023-2025 |

Китай | В 2021 году произошло 5 790 636 переломов лучевой и/или локтевой кости; ожидается, что к 2036 году эта заболеваемость увеличится с 427 до 502 на 100 000 человек. | 2021-2036 |

Индия | В 461312 дорожно-транспортных происшествиях погибло 168491 человек, 443366 получили ранения. | 2022 |

Источник: пресс-релиз компании, Frontiers и MoRTH

Обзор европейского рынка

Ожидается, что Европа займет вторую по величине долю на мировом рынке продукции для фиксации переломов в период с 2026 по 2035 год. Старение населения, высокая распространенность остеопороза и хорошо развитая система здравоохранения являются основными факторами роста, обеспечивающими устойчивое развитие этого сектора в регионе. В отчете, опубликованном в Международном журнале базовой и клинической фармакологии, говорится, что, помимо благоприятной демографической ситуации, к 2025 году в Европе остеопорозом страдали более 22 миллионов женщин и 5,5 миллиона мужчин. В нем также отмечается, что годовые расходы на лечение переломов, связанных с остеопорозом, в регионе могут увеличиться с 43,0 млрд долларов США до 89,2 млрд долларов США к 2050 году.

Великобритания занимает лидирующие позиции на европейском рынке продукции для фиксации переломов, что обусловлено высокой частотой переломов среди стареющего населения и сильной системой общественного здравоохранения. Переломы, связанные с остеопорозом, особенно переломы бедра и запястья, становятся национальным медицинским кризисом, побуждая поставщиков медицинских услуг внедрять надежные решения для хирургической фиксации растущего числа пациентов. Стремление страны к улучшению качества услуг травматологической помощи, наряду с инвестициями в передовые ортопедические технологии, также способствует значительному росту в этом секторе.

Германия является ведущим поставщиком сопутствующих изделий для европейского рынка продукции для фиксации переломов. Значительное присутствие инновационных компаний и производителей в сфере медицинских технологий усиливает значимость страны в этом секторе. Высокая численность населения пожилого возраста также приводит к устойчивому росту числа переломов и травм, связанных с остеопорозом, что положительно сказывается на товарообороте. Более того, больницы, благодаря передовому ортопедическому оборудованию и наличию хирургов, играют ключевую роль в впечатляющем прогрессе страны в этой категории.

Данные об экспорте-импорте ортопедических изделий по странам

(включая инструменты для переломов) (2023)

Страна | Тип торговли | Стоимость (в млрд долларов США) |

Германия | Импорт | 5.0 |

Швейцария | Экспорт | 7.9 |

Нидерланды | Импорт | 8.9 |

Ирландия | Экспорт | 7.6 |

Источник: ОЭК

Основные игроки рынка материалов для фиксации переломов:

- Джонсон и Джонсон (DePuy Synthes)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Страйкер

- Zimmer Biomet Holdings, Inc.

- Смит и Нефью плс

- Медтроник плс

- Arthrex, Inc.

- Б. Браун Мельзунген АГ

- Össur

- Wright Medical Group NV (часть Stryker)

- ООО «Акумед»

- DJO Global, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Citieffe Srl

- LimaCorporate SpA

- aap Implantate AG

- Научная корпорация MicroPort

- Институт Шри Читра Тирунал

Конкурентные условия на рынке продукции для фиксации переломов формируются стратегическими коммерческими операциями и прибылью глобальных и региональных пионеров медицинских технологий. Эти игроки всё больше внимания уделяют инновациям, качеству продукции и ценообразованию, чтобы обеспечить более высокий уровень потребительского спроса и прибыли. Когорту таких мировых лидеров в первую очередь составляют Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet, Smith & Nephew и Medtronic, которые укрепляют свои позиции за счёт расширения ассортимента продукции и дистрибьюторских сетей. В то же время развивающиеся компании и региональные производители набирают обороты, предлагая экономически эффективные альтернативы, особенно на рынках, чувствительных к цене.

Эти игроки:

Последние события

- В октябре 2024 года компания Johnson & Johnson MedTech представила систему пластин нового поколения с технологией фиксации с оптимизированным углом наклона VOLT, которая расширяет портфель решений компании для лечения переломов. Этот инструмент разработан для повышения стабильности, производительности и эффективности.

- В марте 2024 года компания Stryker вывела на рынок свою систему остеосинтеза переломов тазобедренного сустава Gamma4 на ключевых рынках Европы после получения сертификации CE в сентябре 2023 года. Новейшее дополнение обеспечивает хирургам оптимизированные рабочие процессы при лечении переломов тазобедренного сустава и бедренной кости.

- Report ID: 5233

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.