Перспективы рынка устройств для фиксации травм:

Объем рынка устройств для фиксации травм в 2025 году оценивался приблизительно в 8,9 млрд долларов США и, по прогнозам, достигнет около 18,9 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 7,8% в течение прогнозируемого периода (2026–2035 годы). В 2026 году объем рынка устройств для фиксации травм оценивается в 9,6 млрд долларов США.

Цепочка поставок устройств фиксации при травмах напрямую связана с поставками сырья, такого как сплавы, металлы и т. д. Дефицит или колебания цен напрямую влияют на стоимость изделий и сроки изготовления титановых сплавов и специальных полимеров. Кроме того, для различных имплантатов требуются высокоточные возможности, доступные лишь очень ограниченному кругу специализированных поставщиков. Крупные OEM-производители напрямую продают продукцию больницам и используют организации групповых закупок, которые формируют крупные точки спроса и стимулируют ценообразование.

Компании сталкиваются с трудностями, корректируя стратегию двойного снабжения и управления запасами. Кроме того, компании инвестируют в стерилизацию и контрактное производство, чтобы обеспечить их наличие. Увеличение государственных инвестиций расширило масштабы передовых исследований и разработок. Технологический прогресс — один из ключевых факторов, обеспечивших высокую надёжность устройств фиксации при травмах. Более длительные сроки поставки и более высокая стоимость специализированных или современных материалов приводят к высоким издержкам и снижению рентабельности.

Рынок устройств для фиксации травм: факторы роста и проблемы

Драйверы роста

Рост числа дорожно-транспортных происшествий и случаев травматизма: основными факторами роста рынка являются рост числа дорожно-транспортных происшествий и травматизма. По данным Всемирной организации здравоохранения, в декабре 2023 года ежегодно в результате дорожно-транспортных происшествий погибает более 1,19 миллиона человек. Подобные аварии приводят к многочисленным травмам и различным повреждениям опорно-двигательного аппарата, требующим фиксации с помощью винтов, стержней и т.д. На таких развивающихся рынках, как Бразилия, Китай и Индия, чрезвычайно высокий уровень аварийности обусловлен, главным образом, ростом урбанизации и увеличением интенсивности движения. Эти факторы напрямую стимулируют спрос на средства фиксации травм.

Рост численности пожилых людей и заболеваемости остеопорозом: согласно данным, опубликованным Всемирной организацией здравоохранения в октябре 2024 года, к 2030 году каждый шестой человек в мире будет в возрасте 60 лет и старше. Глобальный рост старения населения является одним из основных факторов, стимулирующих рост рынка. Пожилые люди подвержены переломам из-за снижения плотности костной ткани и возрастных заболеваний скелета. Более того, согласно данным, опубликованным Национальным институтом здравоохранения в 2022 году, около 200 миллионов женщин во всем мире страдают остеопорозом. Рост числа случаев заболевания стимулирует рост рынка в прогнозируемый период.

Технологический прогресс и внедрение биодеградируемых имплантатов: технологии фиксации при травмах постоянно совершенствуются, что существенно повлияло на рост рынка. Производители делают акцент на использовании современных материалов, таких как нержавеющая сталь и титановые сплавы. В последние годы биодеградируемые имплантаты набирают популярность, поскольку они исключают необходимость повторного хирургического вмешательства для их удаления. Это дополнительно улучшает результаты и снижает расходы на здравоохранение. Кроме того, внедрение роботизированных систем и навигационных технологий в травматологию ускоряет переход к малоинвазивным решениям.

Проблемы

- Государственное регулирование цен и политика возмещения расходов: Регулятивный контроль за установлением цен на медицинские изделия создает трудности для роста рынка устройств для фиксации травм. Программа Medicare предусматривает минимальное страхование, что ограничивает доступность устройств для фиксации травм на рынке. Согласно программе Medicaid Plain, в определённой степени предоставляется покрытие расходов на имплантаты для лечения травм, что приводит к задержке в проведении хирургических операций для пациентов в США. Решение этой проблемы создаёт барьеры для доступа заинтересованных сторон на данном рынке и сдерживает свободный рост.

Объем и прогноз рынка устройств для фиксации травм:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,8% |

|

Размер рынка базового года (2025) |

8,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

18,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для фиксации травм:

Анализ сегмента продукта

Ожидается, что к 2035 году внутренняя фиксация займет доминирующую долю рынка устройств для фиксации при травмах, составив 44%. Старение населения является одним из факторов, определяющих высокий спрос на ортопедические имплантаты. Разработанные технологии фиксации с помощью 3D-печатных пластин, изготовленных по индивидуальному заказу пациента, являются наиболее перспективным направлением для стимулирования рынка благодаря повышению эффективности хирургических операций. Разрешение FDA позволило вывести на рынок более 12 новых конструкций пластин к 2023 году.

Анализ сегмента материала

Ожидается, что сегмент металлических изделий будет процветать и к концу 2035 года займет 50% рынка устройств для фиксации при травмах. Рост рынка существенно обусловлен биосовместимостью, которая снижает риск отторжения имплантата организмом. Металлические изделия более безопасны и надежны как для медицинских работников, так и для пациентов, что способствует росту спроса. Более того, производители внедряют методы экономии, такие как использование переработанных материалов в процессе производства. Такие подходы выгодны большинству заинтересованных сторон и оптимизируют производственные процессы, дополнительно минимизируя общие расходы по всей цепочке поставок.

Анализ сегмента конечного пользователя

Ожидается, что сегмент госпитального обслуживания будет демонстрировать наибольшую выручку. Рост объясняется способностью больниц справляться с большинством случаев травматологии и неотложной помощи. Эти больницы оснащены обширным хирургическим оборудованием и системами визуализации. Это позволяет им проводить сложные операции при травмах, которые невозможно эффективно проводить в небольших клиниках. Кроме того, в больницах работают хирурги-ортопеды, способные справиться с тяжёлыми переломами и оказывать круглосуточную неотложную помощь. Практически все страховые компании покрывают расходы на хирургические операции более комплексно, чем любая клиника или ASC.

Наш углубленный анализ рынка устройств для фиксации травм включает следующие сегменты:

Сегмент | Подсегменты |

Продукт |

|

Материал |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для фиксации травм – региональный анализ

Обзор рынка Северной Америки

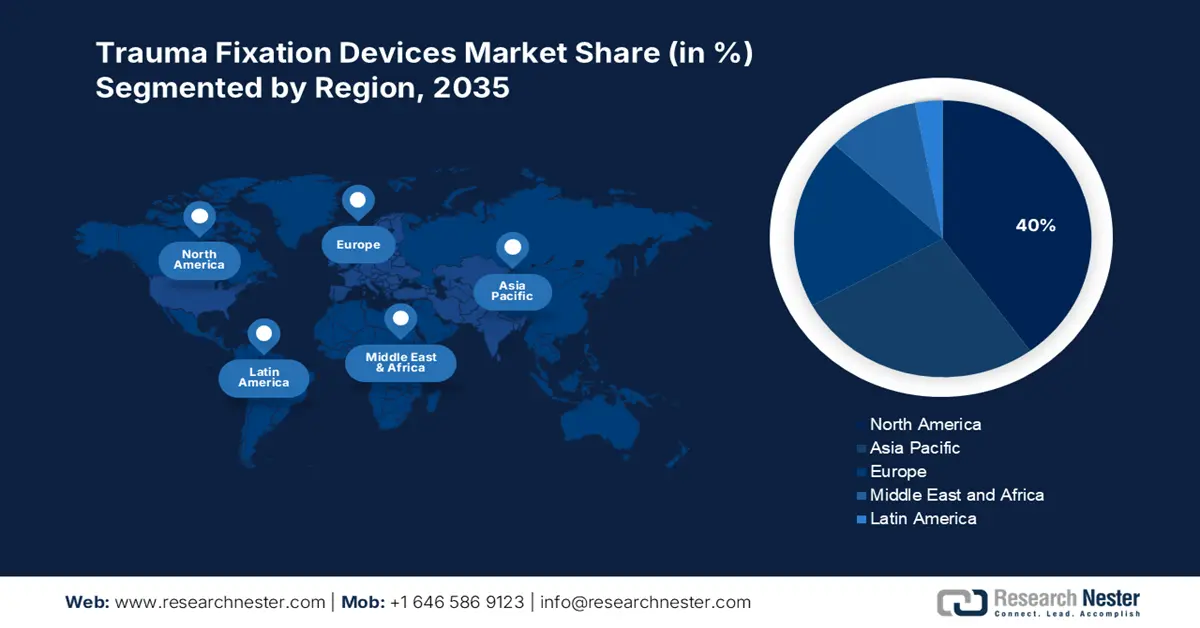

Рынок устройств для фиксации при травмах в Северной Америке считается доминирующим на мировом рынке, и ожидается, что к 2035 году его доля достигнет 40%. Рост старения населения и повышение спроса являются основными движущими факторами роста данного рынка. Текущая тенденция на рынке устройств для фиксации при травмах в Северной Америке – это внедрение высококачественных имплантируемых устройств и устройств цифровой интеграции для фиксации при травмах. Развитие рынка в Северной Америке также обусловлено наличием хорошо развитой инфраструктуры здравоохранения.

На рынке устройств для фиксации травм в США наблюдается рост продаж устройств для фиксации травм в связи с увеличением числа гериатрических переломов. По данным Бюро по вопросам народонаселения, к 2050 году численность населения в возрасте 65 лет и старше, как ожидается, достигнет 82 миллионов человек. Кроме того, на рынке США наблюдается значительное внедрение технологий искусственного интеллекта и робототехники благодаря развитой инфраструктуре здравоохранения. Кроме того, наблюдается всплеск внедрения малоинвазивных хирургических методов, таких как имплантаты, изготовленные на 3D-принтере или изготовленные по индивидуальному заказу, и интеллектуальные датчики.

Обзор рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион обладает высоким потенциалом как развивающийся рынок устройств для фиксации травм, способный достичь доли рынка в 27% к 2035 году. Постоянная ориентация на развитие инфраструктуры здравоохранения является ведущим фактором, стимулирующим внедрение устройств для фиксации травм. Ключевыми стратегиями, обеспечивающими высокую долю рынка, являются увеличение государственных расходов на улучшение инфраструктуры здравоохранения и благоприятные стратегии развития местного производства. Более интенсивные исследования и разработки привели к цифровой интеграции соответствующего рынка и задали тенденцию к внедрению роботизированной хирургии.

Китай считается доминирующим игроком на рынке устройств для фиксации травм в Азиатско-Тихоокеанском регионе. Согласно данным, опубликованным Национальными институтами здравоохранения, травмы занимают пятое место среди причин смерти в стране. Кроме того, старение населения является одной из основных причин высокого спроса на лечение переломов, вызванных остеопорозом, в Китае. Кроме того, новейшие разработки, такие как малоинвазивные хирургические стратегии и появление устройств, напечатанных на 3D-принтере, улучшают результаты лечения и стимулируют его внедрение.

Обзор европейского рынка

Европейский рынок также переживает значительный рост, обусловленный преобладанием пожилых людей, особенно в ключевых регионах. Кроме того, существует хорошо развитая система здравоохранения с развитой системой возмещения расходов. Кроме того, наблюдается тенденция к более быстрому заживлению, что способствует росту рынка. Рост рынка обусловлен также ростом популярности спорта, что привело к увеличению числа случаев травматизма. Эти факторы способствуют повышению спроса на решения для фиксации травм.

В Германии рост старения населения приводит к увеличению спроса на решения для фиксации после травм. По данным Международного фонда остеопороза, по состоянию на февраль 2024 года, остеопорозом в стране страдают 5,6 миллиона человек. Кроме того, наличие надежной инфраструктуры здравоохранения и строгих стандартов качества дополнительно способствует росту рынка. Страна способствует быстрому внедрению передовых систем фиксации, превращая ее в передовой центр инноваций и развития в области фиксации после травм в Европе. Страна также сталкивается со значительным бременем низкоэнергетических переломов, что косвенно способствует росту рынка.

Ключевые игроки рынка устройств для фиксации травм

- DePuy Synthes (J&J)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Страйкер

- Циммер Биомет

- Смит и племянник

- Медтроник

- Ортофикс

- Б. Браун

- Райт Медикал

- Артрекс

- Össur

- DJO Global

- Динамичный медицинский маркетинг в Японии

- Лима Корпоративный

- Группа Корин

- MicroPort Scientific

- Мерил Лайф Сайенсиз

- Биометрикс

- Траусон (Mindray)

- ОстеоМед

- FH Ортопедия

На рынке устройств для фиксации травм представлены пять ведущих игроков, которые заняли более 60% рынка. Рынок отличается высокой конкуренцией, которая мобилизуется такими ключевыми стратегиями, как премиализация продукции на западном рынке, стратегия локализации на азиатском рынке и устойчивое развитие. Например, компания Stryker доминирует на рынке благодаря своей стратегии производства интеллектуальных имплантатов и поглощений. Stryker приобрела Wright Medical примерно за 4,1 млрд долларов США для расширения своего глобального присутствия. В то же время, Zimmer Biomet фокусируется на контролируемой стоимости производства за счет комплектов ASC и биорассасывающихся материалов. Локальное производство является ключевой стратегией Meril на индийском рынке, позволяющей предлагать доступную продукцию на данном рынке.

Ниже представлен список ключевых игроков, работающих на мировом рынке устройств для фиксации травм:

Последние события

- В марте 2025 года компания Smith + Nephew , глобальная компания в сфере медицинских технологий, объявила о своих новаторских усилиях по разработке технологий в области пространственной хирургии — революционного нового рубежа в артроскопической хирургии. Они рассматривают пространственную хирургию как возможность персонализированного планирования, дополненной реальности и обработки данных в режиме реального времени на платформах, которые интерпретируют операционное поле во время операции.

- В марте 2024 года компания Stryker представила SmartScrew Pro — усовершенствованный ортопедический фиксирующий винт для травм, интегрированный с функцией мониторинга заживления кости в режиме реального времени. Это нововведение позволяет хирургам отслеживать ход послеоперационного заживления с помощью встроенных датчиков, что повышает качество принятия клинических решений и снижает риск осложнений.

- Report ID: 8041

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства для фиксации травм Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.