Обзор рынка ортопедических регенеративных хирургических изделий:

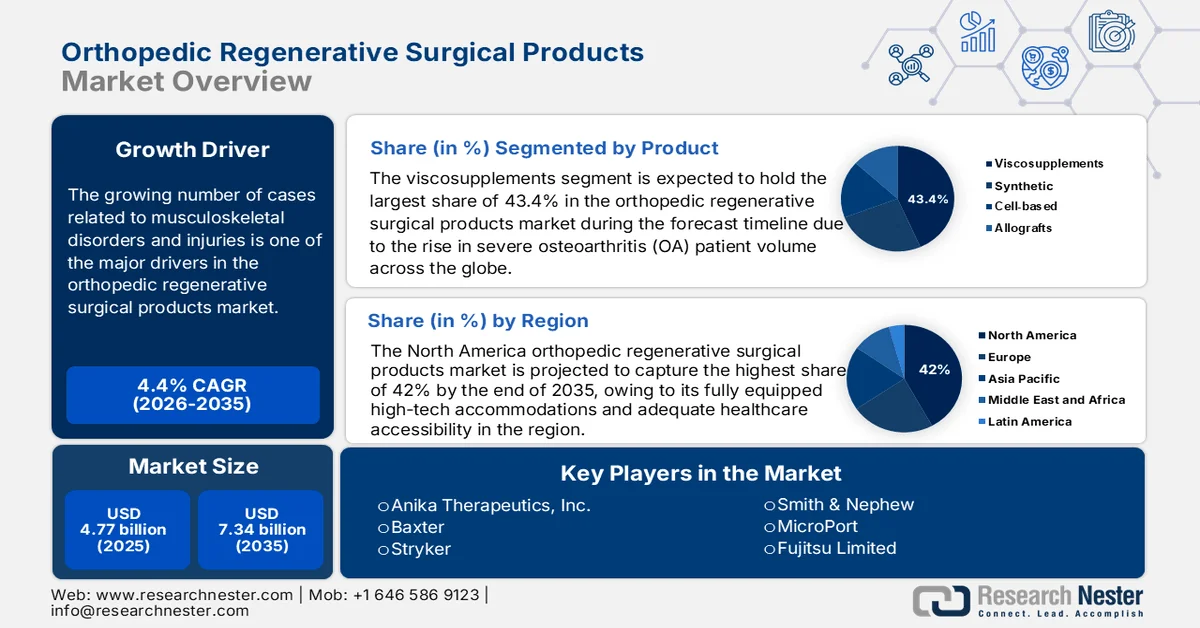

Объем рынка ортопедических регенеративных хирургических изделий в 2025 году превысил 4,77 млрд долларов США и, как ожидается, превысит 7,34 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 4,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ортопедических регенеративных хирургических изделий оценивается в 4,96 млрд долларов США.

Растущее число случаев заболеваний и травм опорно-двигательного аппарата является одним из основных факторов, стимулирующих рынок ортопедических регенеративных хирургических изделий. В связи с частыми случаями остеоартроза, спортивных травм, переломов и заболеваний позвоночника, растет и количество ортопедических регенеративных хирургических вмешательств. Согласно отчету ВОЗ, опубликованному в июле 2022 года, более 1,7 миллиарда человек страдают от заболеваний опорно-двигательного аппарата, что составляет 149 миллионов лет жизни с инвалидностью (YLD). В региональном разрезе эта цифра составила 441 миллион в странах с высоким уровнем дохода (таких как Япония и Австралия), 427 миллионов в Западной части Тихого океана и 369 миллионов в Юго-Восточной Азии (таких как Сингапур). Это, в свою очередь, создает резкий рост спроса на необходимые инструменты и продукты для обеспечения непрерывного заживления и восстановления.

Эпидемиология заболеваний опорно-двигательного аппарата в 2022 году

Болезнь | Население (в миллионах) | Годы жизни, прожитые с инвалидностью (в миллионах) |

Переломы | 440.0 | 26.0 |

Остеоартроз | 528.0 | 19.0 |

Боль в шее | 222.0 | 22.0 |

Ампутации | 180.0 | 5.5 |

Ревматоидный артрит | 18.0 | 2.4 |

Подагра | 54.0 | 1.7 |

Другие | 453.0 | 38.0 |

Источник: ВОЗ

Однако растущий спрос на хирургические процедуры в странах с высоким уровнем дохода сопряжен с финансовыми трудностями. Согласно статье NLM 2022 года, ожидается, что спрос на первичное тотальное эндопротезирование плечевого сустава в Америке вырастет на 800% в период с 2011 по 2030 год. В статье также оценивались самые высокие и самые низкие цены плательщиков на ортопедические процедуры на верхних конечностях, закодированные по системе DRG (диагностически связанные группы), что указывает на необходимость доступных решений. Это делает предложения рынка первоочередным вариантом для повышения доступности. Регенеративные методы лечения известны своей экономической эффективностью, поскольку они снижают долгосрочные медицинские расходы и осложнения за счет использования малоинвазивных методов, что является прямым свидетельством роста в этом секторе.

Статистика ценообразования плательщиков на процедуры, закодированные по системе DRG, в 20 ведущих больницах США.

Код DRG | Среднее значение (доллары США) | Медианное значение (доллар США) | Стандартное отклонение (доллары США) | Диапазон (USD) |

483 | 101,309.8 | 79,736.3 | 59,705.4 | 210,517.1 |

506 | 57,806.4 | 46 645,2 | 31,078.7 | 111,063.9 |

512 | 70,313.2 | 56,834.4 | 43,756.5 | 148,736.6 |

514 | 53,889.9 | 45,153.0 | 29,740.4 | 103,869.9 |

906 | 102,076.9 | 77,237.0 | 79,571.0 | 240,801.0 |

Источник: Исследование NLM 2022 года

К 5 наиболее часто кодируемым DRG ортопедическим процедурам на верхних конечностях относятся: 483 (крупные операции по восстановлению суставов/конечностей верхних конечностей), 506 (крупные операции на большом пальце или суставе) и 906 (процедуры на кисти при травмах). Далее следуют: 512 (процедуры на плече, локте или предплечье, за исключением крупных операций на суставах без осложнений/с серьезными осложнениями), 512 (процедуры на плече, локте или предплечье, за исключением крупных операций на суставах без осложнений/с серьезными осложнениями) и 514 (процедуры на кисти или запястье, за исключением крупных операций на большом пальце или суставе без осложнений/с серьезными осложнениями).

Ключ Регенеративные ортопедические хирургические изделия Сводка рыночной аналитики:

Основные региональные особенности:

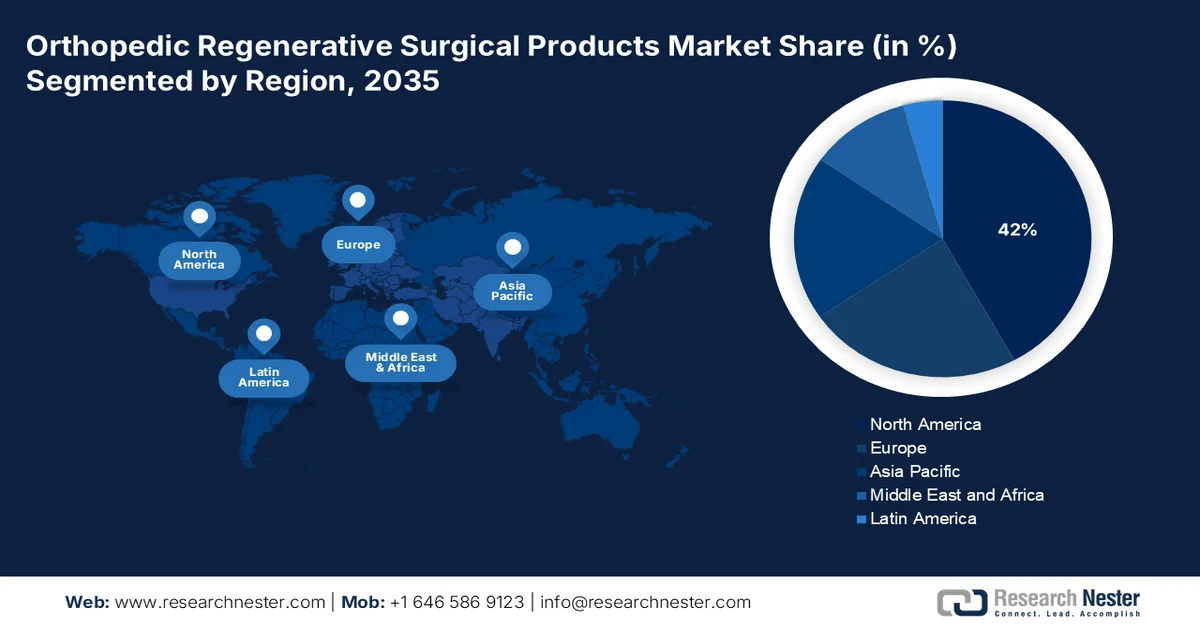

- По прогнозам, к 2035 году Северная Америка займет более 42% рынка ортопедических регенеративных хирургических изделий, что обусловлено развитой инфраструктурой здравоохранения, хорошо налаженными дистрибьюторскими сетями и постоянными инновациями в продукции ведущих участников отрасли.

- Ожидается, что в Азиатско-Тихоокеанском регионе до 2035 года будет наблюдаться значительный рост, обусловленный быстрым увеличением численности пожилого населения, укреплением инициатив в области биоэкономики и повышением осведомленности о экономически эффективных методах регенеративной терапии.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент вискосупплементов на рынке ортопедических регенеративных хирургических изделий займет приблизительно 43,4% рынка, чему способствуют растущая глобальная проблема остеоартроза и увеличение предпочтения инъекционных методов лечения дегенеративных заболеваний суставов.

- По прогнозам, к 2035 году сегмент реконструкции суставов займет лидирующие позиции на рынке благодаря расширению применения регенеративных методов в операциях на костных суставах, а также росту заболеваемости артритом и внедрению передовых хирургических технологий.

Основные тенденции роста:

- Последние разработки в области хирургических средств

- Растущий спрос на малоинвазивные методы лечения

Основные проблемы:

- Недостаточная финансовая эффективность среди пациентов

- Ограниченные данные и ресурсы, подтверждающие клиническую эффективность.

Ключевые игроки: LanzaJet, Gevo, Inc., Honeywell UOP, SkyNRG, TotalEnergies, Mitsubishi Power, Cosmo Oil, Byogy Renewables, Virgin Atlantic (SAF Ventures), Indian Oil Corporation, Qantas и Jet Zero Australia.

Глобальный Регенеративные ортопедические хирургические изделия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,77 млрд долларов США.

- Размер рынка в 2026 году: 4,96 млрд долларов США.

- Прогнозируемый объем рынка: 7,34 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 25 February, 2026

Рынок ортопедических регенеративных хирургических изделий: факторы роста и проблемы

Факторы роста

Последние разработки в области хирургических материалов: Непрерывные исследования и разработки в здравоохранении привносят инновации на рынок ортопедических регенеративных хирургических изделий. Внедрение терапии стволовыми клетками, обогащенной тромбоцитами плазмы (PRP), тканевой инженерии и генной терапии улучшает результаты этих восстановительных вмешательств. Кроме того, исследования и разработки помогают производителям приобретать более эффективные формы биоматериалов и каркасов, обеспечивая лучшие результаты. Например, в октябре 2022 года компания OSSIO привлекла финансирование серии C в размере 38,5 млн долларов США под руководством MVM Partners для повышения темпов внедрения своей интеллектуальной технологии регенерации костной ткани OSSIOfiber. Эти факторы в совокупности увеличивают инвестиции в эту область.

Растущий спрос на малоинвазивные методы лечения: изменение потребительских предпочтений в сторону менее интенсивных хирургических вмешательств значительно стимулировало рынок. Тесная связь таких биоинженерных методов, как артроскопия, с малоинвазивными операциями увеличивает использование товаров этой категории. Кроме того, снижение риска осложнений, послеоперационной боли, возникновения инфекций и сокращение времени восстановления упростили эту область. Например, исследование, проведенное Кембриджским университетом в январе 2024 года, показало, что 84% из 21 исследования признали малоинвазивные операции эффективным вариантом профилактики инфекций в области хирургического вмешательства (ИМХВ).

Проблемы

Отсутствие финансовой эффективности среди пациентов: несмотря на заявленную основную цель снижения затрат, рынок часто сталкивается со снижением уровня внедрения из-за неизбежных экономических различий. Многие жители, особенно из стран с низким и средним уровнем дохода, по-прежнему не могут позволить себе такие передовые методы лечения. Кроме того, неопределенность в вопросах возмещения расходов сокращает потребительскую базу в этом секторе. Дорогие решения, включая терапию стволовыми клетками и инъекции PRP, также могут стать недоступными для медицинских учреждений с ограниченным бюджетом.

Ограниченные данные и ресурсы, подтверждающие клиническую эффективность: Отсутствие достаточных долгосрочных клинических доказательств ставит под сомнение эффективность этой терапии, что, в свою очередь, ограничивает потребление сопутствующих компонентов. Кроме того, сложность подготовки и введения требует наличия квалифицированных специалистов для успешного проведения операции, что становится все сложнее для медицинских учреждений из-за нехватки квалифицированных хирургов. Это препятствует росту рынка. Однако во всем мире растет число исследований, демонстрирующих преимущества этого метода, что способствует его признанию.

Размер и прогноз рынка ортопедических регенеративных хирургических изделий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,4% |

|

Базовый размер рынка (2025 год) |

4,77 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

7,34 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка ортопедических регенеративных хирургических изделий:

Продукция (аллотрансплантаты, синтетические, клеточные, вискосупплементы)

Согласно прогнозам, сегмент вискосупплементов займет доминирующую позицию на рынке ортопедических регенеративных хирургических изделий, составляя около 43,4% к концу 2035 года. Этот сегмент расширяется в связи с ростом числа пациентов с тяжелым остеоартрозом (ОА) во всем мире. В отчете Frotiers Group говорится, что в 2021 году во всем мире было зарегистрировано более 466,3 миллионов случаев ОА. В нем также отмечается, что распространенность заболевания и количество лет жизни, скорректированных по инвалидности (DALY), составили 606,9 миллионов и 213,0 миллионов соответственно. Эти цифры создают выгодную бизнес-среду для этого типа инъекционных препаратов благодаря их эффективности в лечении ОА. Согласно отчету Research Nester, прогнозируется, что к 2035 году объем рынка вискосупплементов достигнет 14,9 миллиардов долларов США, а к 2025 году — 5,1 миллиардов долларов США.

Области применения (ортопедическое лечение боли, восстановление после травм, восстановление хрящей и сухожилий, реконструкция суставов, другие)

С точки зрения применения, сегмент реконструкции суставов, как ожидается, будет доминировать на рынке ортопедических регенеративных хирургических изделий к концу 2035 года. Более широкое использование регенеративных решений для улучшения результатов операций на костях и суставах является основным движущим фактором этого сегмента. Его рост также подпитывается увеличением числа случаев артрита и внедрением передовых технологических методов. Например, в феврале 2022 года компания Smith+Nephew в Японии запустила в продажу свою роботизированную платформу нового поколения CORI Surgical System. Эта компактная цифровая альтернатива традиционным хирургическим роботам способна контролировать эндопротезирование коленного сустава с повышенной точностью и улучшенными результатами благодаря минимальному времени подготовки, трехмерной интраоперационной визуализации и портативности.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ортопедических регенеративных хирургических изделий — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года рынок регенеративной ортопедической хирургической продукции в Северной Америке займет более 42% выручки. Инфраструктура здравоохранения региона полностью оснащена высокотехнологичными учреждениями и адекватными каналами сбыта. Кроме того, присутствие глобальных игроков способствует региональной экспансии. Например, в сентябре 2023 года компания Anika Therapeutics представила свою систему реверсивного эндопротезирования плечевого сустава RevoMotion (RSA) на ежегодном мероприятии Orthopaedic Summit (OSET) 2023. Новое расширение линейки реверсивных эндопротезов плечевого сустава включает в себя резьбовую опорную пластину малого диаметра, которая предотвращает дегенерацию костной ткани и обеспечивает максимальную гибкость, укрепляя позиции компании на рынке США.

Американский рынок расширяется за счет интеграции автоматизации и биоинженерии в хирургическую практику. Кроме того, благоприятная нормативно-правовая база страны способствует развитию этой категории, позволяя внедрять инновационные решения в ортопедической отрасли. Такая прогрессивная атмосфера на рынке дополнительно стимулирует лидеров из различных смежных сегментов к привлечению ресурсов. Например, в августе 2023 года компания 3D Systems заключила партнерское соглашение с Theradaptive для разработки новых подходов к реконструкции костей и тканей. Целью коммерческого сотрудничества было максимальное улучшение процессов заживления и восстановления за счет совместной разработки вариантов материалов на основе белков, покрывающих медицинские изделия, напечатанные на 3D-принтере.

Рост числа случаев остеопороза в Канаде является основным фактором, стимулирующим рынок ортопедических регенеративных хирургических изделий. Согласно данным Канадской системы эпидемиологического надзора за хроническими заболеваниями (CCDSS), в период с 2019 по 2020 год остеопороз был диагностирован примерно у 2,5 миллионов граждан в возрасте 40 лет и старше. Статистика также показывает, что эта цифра, как ожидается, будет удваиваться каждые 5 лет при той же стандартизированной по возрасту эпидемиологической ситуации, что приведет к повышенному риску серьезных переломов костей. Таким образом, органы власти страны вынуждены принимать незамедлительные меры для борьбы с широко распространенным заболеванием. Например, в сентябре 2020 года правительство Канады в сотрудничестве с Центром ортопедических инноваций выделило 399 647 долларов США на развитие отечественной цепочки поставок медицинских изделий и специализированного оборудования.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок регенеративных ортопедических хирургических изделий в Азиатско-Тихоокеанском регионе продемонстрирует значительный прогресс в течение прогнозируемого периода. Увеличение числа пожилых людей в этом регионе также является важным фактором развития этой области. По данным Азиатского банка развития, к 2050 году число людей старше 60 лет в Азии и Азиатско-Тихоокеанском регионе достигнет 1,3 миллиарда. Развитие биоэкономики и растущая осведомленность об экономической эффективности этого метода способствуют распространению данной категории. Кроме того, сильный акцент на использовании биоматериалов в здравоохранении делает этот рынок привлекательным для мировых лидеров. Согласно отчету Research Nester, ожидается, что в прогнозируемый период наибольшую долю рынка (41,0%) займет индустрия ортопедических биоматериалов в Азиатско- Тихоокеанском регионе.

Индия , с её растущей индустрией медицинских технологий, способствует развитию рынка ортопедических регенеративных хирургических изделий, предоставляя всё большие инвестиционные возможности. Амбициозные цели и инициативы правительства, такие как программа «Сделано в Индии» для укрепления собственного производства медицинских устройств и инструментов, создают потенциал для лидерства на современном международном рынке. Например, в июне 2024 года компания Meril выпустила хирургическую роботизированную систему MISSO, призванную оказывать помощь хирургам во время операций по замене коленного сустава. Это одно из тех устройств отечественной разработки, которое может предложить исключительную экономическую эффективность, будучи на 66% дешевле по сравнению с другими инструментами. Такие экономически эффективные решения повышают доступность на рынке.

Китай расширяет свое присутствие на рынке регенеративной ортопедической хирургической продукции благодаря своим выдающимся клиническим открытиям и производственным возможностям. Растущее сотрудничество между государственным и частным секторами укрепляет потенциал страны в производстве этой продукции. Это также вдохновляет других игроков этого сектора на создание своих сетей в Китае, обеспечивая хороший поток бизнеса. Кроме того, рост числа случаев остеоартроза по всей стране увеличивает потребность в реконструктивных операциях. Согласно отчету Национальной медицинской библиотеки Китая (NLM), опубликованному в декабре 2022 года, количество операций по эндопротезированию тазобедренного или коленного сустава в Китае составляло 50 000 в год, что демонстрирует ежегодный прирост более чем на 15%. Эти цифры свидетельствуют о растущем спросе на соответствующие хирургические инструменты.

Участники рынка ортопедических регенеративных хирургических изделий:

- Anika Therapeutics, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Верисель

- Бакстер

- Циммер Биомет

- Страйкер

- Смит и племянник

- AlloSource

- Amniox Medical, Inc.

- VSY Биотехнология

- Aptissen SA

- MiMedx

- Arthrex, Inc.

- Ауксейн Медицинский

- UPM Biomedicals

В настоящее время усилия на рынке ортопедических регенеративных хирургических изделий сосредоточены на разработке новых рецептур и модулей для расширения ассортимента продукции. Компании активно ищут новые ресурсы и материалы для повышения качества и эффективности продукции, сохраняя при этом безопасность пациентов. Например, в октябре 2020 года компания Evonik представила новый остеокондуктивный биоматериал на основе полиэфирэфиркетона (PEEK) для улучшения медицинских технологий соединения костей и имплантатов. Аналогично, в декабре 2022 года компания Stryker представила свою систему фиксации швов Citrefix, созданную на основе инновационного биоразлагаемого материала Citregen, для использования естественного процесса восстановления при хирургических вмешательствах на стопе и голеностопном суставе. К числу ключевых игроков относятся:

Последние события

- В ноябре 2024 года компания Auxein представила на выставке MEDICA 2024 в Германии новую линейку инновационных ортопедических и артроскопических изделий. Компания эффектно представила на этой престижной выставке медицинской техники свой передовой и разнообразный ассортимент продукции, оптимизирующей хирургическую практику.

- В октябре 2024 года компания Anika Therapeutics объявила о завершении продажи своего дочернего предприятия Arthrosurface компании Phoenix Brio за общую сумму в 10 миллионов долларов США. Стратегический анализ также включал продажу бизнеса в области спортивной медицины, Parcus Medical, который потенциально мог бы занять лидирующие позиции на мировом рынке с оборотом в 3 миллиарда долларов США.

- В октябре 2024 года компания UPM Biomedicals разработала инъекционный наноцеллюлозный гидрогель FibGel для постоянных имплантируемых медицинских устройств. Безопасным и экологичным материалом для его производства является березовая древесная целлюлоза и вода, что делает его идеально подходящим для восстановления мягких тканей, ортопедии и регенеративной медицины.

- Report ID: 7200

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.