Перспективы рынка систем восстановления переломов ребер:

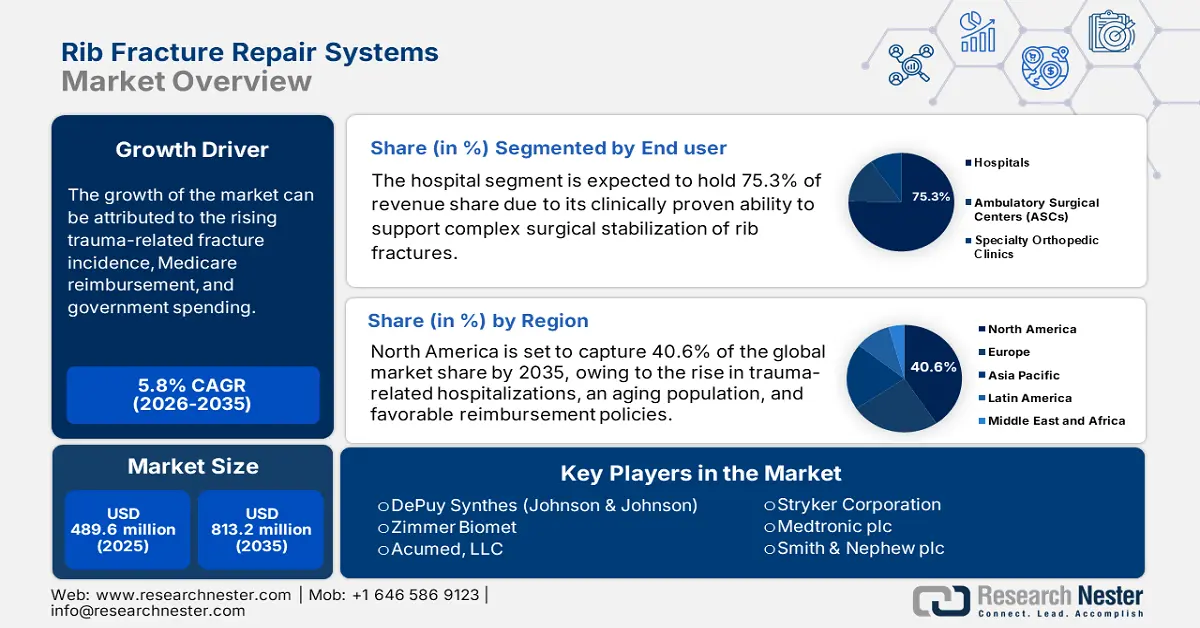

Объем рынка систем для восстановления переломов ребер в 2025 году оценивался в 489,6 млн долларов США и, по прогнозам, достигнет 813,2 млн долларов США к концу 2035 года, увеличиваясь в среднем на 5,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка систем для восстановления переломов ребер оценивается в 518 млн долларов США.

Рынок в основном сосредоточен на обслуживании пациентов с тяжелыми травмами грудной клетки. В этой связи исследование, проведенное в 2022 году в Университете Северной Каролины, показало, что приблизительно 66,6% пострадавших в мире получают травмы грудной клетки. В другой статье, опубликованной NLM в том же году, раскрывалось, что переломы ребер распространены среди большинства людей в возрасте 60 лет и старше, где общий 30-дневный уровень смертности от травм грудной клетки составил 11%. Кроме того, в 2024 году NLM обнаружила, что переломы ребер происходят у 55% пациентов, живущих с тупой травмой грудной клетки во всем мире. Эти цифры не только подчеркивают масштабную эпидемиологию, но и подчеркивают ее постоянное усиление из-за быстрого старения населения и увеличения случаев сопутствующих заболеваний.

Текущая динамика цен плательщиков на рынке во многом зависит от цепочки поставок высококачественных материалов, таких как титан, нержавеющая сталь и ПЭЭК, закупаемых ведущими странами-производителями. Сборка этих изделий или компонентов, как правило, осуществляется на предприятиях в США и других развитых странах. Общую динамику основных экономических показателей можно проследить на примере стабильного роста объёма поставок ортопедических и травматологических изделий по всему миру, который только в 2023 году составил 12,7 млрд долларов США. Согласно отчёту OEC, за последние 5 лет годовой темп роста этого сегмента составил 3,6%.

Рынок систем восстановления переломов ребер: факторы роста и проблемы

Драйверы роста

- Во всем мире наблюдается переход к хирургическому лечению: консервативные методы лечения, такие как обезболивание и респираторная терапия, всё чаще уступают современным подходам к ортопедическим вмешательствам. Существует множество клинических данных, подтверждающих преимущества хирургической фиксации в уменьшении боли, ускорении мобилизации и снижении частоты осложнений. В связи с этим исследование Национальной медицинской лаборатории (NLM) 2025 года показало, что хирургическая стабилизация при переломах рёбер (SSRF) значительно снижает общую смертность по сравнению с консервативным лечением, особенно у пациентов с множественными переломами рёбер, «болтающейся» грудной клеткой или у пациентов старше 60 лет. Это побуждает как медицинских работников, так и пациентов больше инвестировать в этот рынок.

- Рост числа травм и несчастных случаев: согласно данным Национальной медицинской службы (NLM) за 2022 год, травмы являются основной причиной смерти среди людей в возрасте до 45 лет в мире, превосходя по числу смертей от рака среди молодых людей. Также отмечается, что 50% пациентов с политравмой получают ту или иную травму грудной клетки. Кроме того, в 2025 году NLM вновь установила, что травмы грудной клетки составляют 25% всех случаев смерти, связанных с травмами, причем переломы ребер составляют примерно 50% этих травм. Эти цифры указывают на высокую роль дорожно-транспортных происшествий, падений с высоты, сдавливания и прямого насилия в постоянном демографическом расширении рынка.

- Продолжающееся развитие линейки продуктов: Прорывы в технологиях и инструментах, доступных на рынке, повышают как эффективность, так и доступность для пациентов в целом. Недавние разработки биорезорбируемых пластин, имплантатов, напечатанных на 3D-принтере, и малоинвазивных хирургических методов привлекают всё большее внимание потребителей и медицинских учреждений, обеспечивая лучшие результаты по сравнению с традиционными методами. Подтверждением тому служит исследование Национальной медицинской лаборатории (NLM) 2025 года, в котором установлено, что рассасывающиеся остеосинтетические пластины, напечатанные на 3D-принтере, для лечения переломов рёбер могут обеспечить снижение воспалительной реакции, улучшение остеоинтеграции и морфометрии кости всего за 2 и 4 недели по сравнению с титановыми пластинами.

Исторические тенденции в основных демографических показателях рынка систем восстановления переломов ребер

Переломы грудины и ребер в мире: основные статистические данные и тенденции (1990–2019 гг.)

Категория | Цифры 2019 года | Изменения с 1990 года | Дополнительные сведения |

Случаи инцидентов (по всему миру) | 4,1 миллиона | 43,70% | Мужчины страдали значительно чаще, чем женщины |

Распространенные случаи (во всем мире) | 2 миллиона | 64.10% | Около 70% инцидентов были непреднамеренными травмами. |

YLDs (годы, прожитые с инвалидностью) | 190 834 случаев | 62.40% | Эквивалентные стандартизированные по возрасту показатели снизились (с 5,5% до 7,1%) |

Доля непреднамеренных травм | ~70% случаев инцидентов | -- | Действует во всем мире и во всех регионах |

Социально-экономические тенденции | В регионах с высоким уровнем дохода наблюдались самые высокие показатели | С 1990 года ставки снизились на 6,4% до 7,1%. | В регионах с низким и средним уровнем дохода наблюдался рост |

Тенденции мировой торговли на рынке систем восстановления переломов ребер

Данные об экспорте-импорте ортопедических и травматических приспособлений (2023 г.)

Страна | Тип торговли | Стоимость (в долларах США) |

НАС | Импорт и экспорт | 2,6 млрд и 2,9 млрд |

Германия | Импорт | 956 миллионов |

Нидерланды | Импорт | 1,0 миллиард |

Швейцария | Экспорт | 2,0 миллиарда |

Мексика | Экспорт | 2,3 миллиарда |

Источник : ОЭК

Проблемы

- Государственный контроль цен: ценовые ограничения и регулирование создают сложную ситуацию на рынке систем восстановления переломов рёбер. Они могут подавлять рентабельность и инновации, что в конечном итоге может замедлить рост рынка. На развивающихся рынках ценовые ограничения могут привести к снижению рентабельности. Например, в Индии регулирование цен на ортопедические имплантаты привело к изъятию некоторых продуктов с рынка.

- Препятствия, связанные с высокими ценами и ограниченным покрытием со стороны плательщиков: Высокая стоимость лечения и ограниченное покрытие со стороны государственных страховщиков являются существенными препятствиями для роста рынка. Например, в США Medicaid покрывает только SSRF для пациентов с «болтающейся» грудной клеткой; пациенты с «болтающимися» переломами не получают стандартизированного одобрения.

Объем и прогноз рынка систем восстановления переломов ребер:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,8% |

|

Размер рынка базового года (2025) |

489,6 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

813,2 млн долларов США |

|

Региональный охват |

|

Сегментация рынка систем восстановления переломов ребер:

Анализ сегмента конечного пользователя

Ожидается, что больницы будут занимать самую высокую долю рынка – 75,3% – на протяжении всего рассматриваемого периода. Эти учреждения играют ключевую роль в лечении переломов ребер, особенно благодаря участию в проведении сложных хирургических операций. Об этом свидетельствует база данных одного травматологического центра за 2022 год, в которой зафиксировано 36% направлений в отделение интенсивной терапии при уровне смертности всего 4%. Кроме того, соблюдение больницами национальной политики возмещения расходов в значительной степени укрепляет лидирующие позиции этого сегмента в этой области. С другой стороны, в экстренных случаях, связанных с травмами или несчастными случаями, большинство пациентов и их семей выбирают именно этих поставщиков услуг, что свидетельствует об их единоличном владении в данном секторе с точки зрения конечных пользователей.

Анализ сегмента типа продукта

Пластины и винты, как ожидается, займут доминирующее положение на рынке с долей 55,7% к концу 2035 года. Широкое распространение этого продукта обусловлено его необходимостью для стабилизации как в простых, так и в сложных случаях, обеспечивая жёсткую фиксацию, правильное выравнивание костей, снижение боли и более быстрое восстановление. Кроме того, универсальность этих компонентов делает их золотым стандартом для торакальных хирургов. Более того, последние достижения, такие как низкопрофильные пластины анатомической формы, обеспечивают этому подтипу пластин лидирующие позиции в данной области в ближайшие годы.

Анализ сегмента материала

Несмотря на появление биорассасывающихся альтернатив, титан, по оценкам, сохранит доминирующее положение на рынке, заняв долю в 65,4% за рассматриваемый период. Высокая совместимость с организмом человека, коррозионная стойкость и оптимальное соотношение прочности и веса, достигаемые благодаря этому материалу, обеспечивают долгосрочную стабильность и снижение риска осложнений. Кроме того, титановые имплантаты не реагируют на современные методы визуализации, такие как МРТ и КТ, что подтверждает их эффективность в послеоперационном наблюдении и лечении пациентов.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Метод фиксации |

|

Тип фиксации |

|

Материал |

|

Индикация |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок систем восстановления переломов ребер – региональный анализ

Обзор рынка Северной Америки

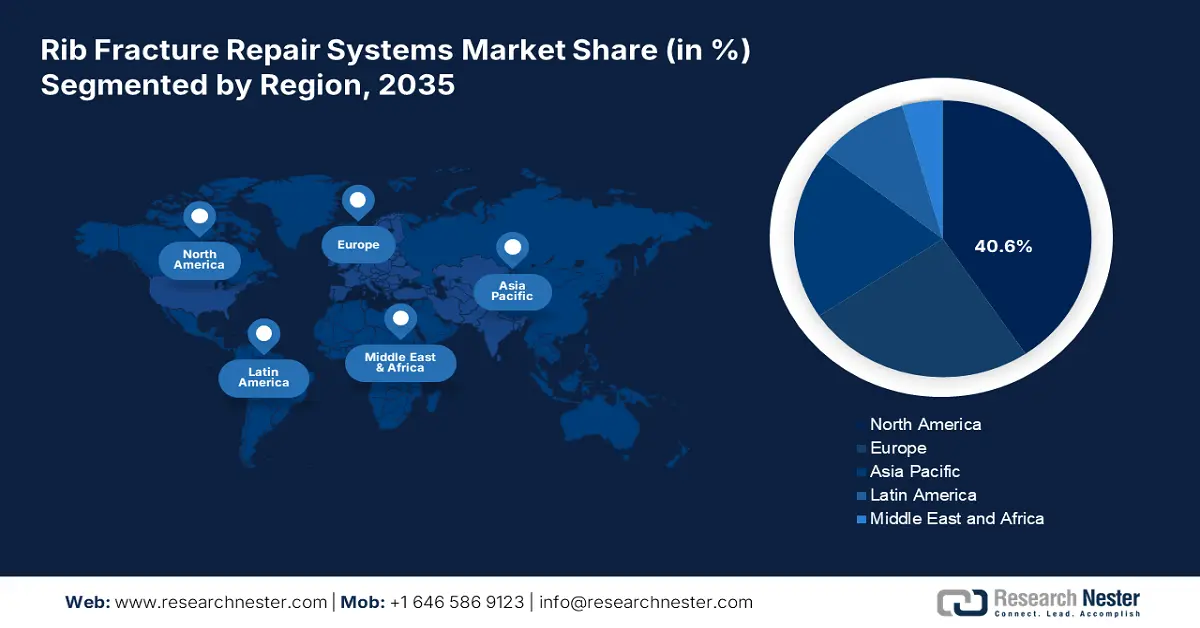

Ожидается, что Северная Америка займет самую высокую долю мирового рынка – 40,6% за рассматриваемый период. Постоянный рост числа госпитализаций в связи с травмами, старение населения и благоприятная политика возмещения расходов в совокупности создают благоприятную деловую атмосферу для этого региона. В частности, рост числа травм грудной клетки среди пожилых людей и пациентов с ХОБЛ стимулирует спрос на хирургические стабилизационные системы, доступные в этом секторе.

Согласно данным Национальной медицинской службы США (NLM) за 2021 год, ежегодно в США от 22 до 45 тысяч человек получают переломы рёбер, что обходится более чем в 469 миллионов долларов США в год. Кроме того, 10-летний анализ с 2012 по 2021 год, опубликованный NLM в 2025 году, зафиксировал рост частоты переломов рёбер (на 100 000 человек) и госпитализаций по всей стране на 52% и 96%. Эти тревожные цифры вынуждают национальную систему здравоохранения внедрять более современные хирургические инструменты, доступные на рынке.

Канада стабильно расширяет рынок систем для восстановления переломов рёбер благодаря значительным ассигнованиям на государственное здравоохранение и растущему вниманию к травматологической и ортопедической помощи пожилым гражданам. В частности, специализированные организации, включая PHAC и BioteCanada, активно продвигают обширные исследования и раннее внедрение биосовместимых имплантатов и малоинвазивных методов в этой категории. Это, в свою очередь, стимулирует как отечественных, так и зарубежных пионеров в этой области к более масштабным инвестициям в Канаду.

Анализ рынка Азиатско-Тихоокеанского региона

К концу 2035 года Азиатско-Тихоокеанский регион, как ожидается, продемонстрирует самые высокие темпы роста мирового рынка систем для восстановления переломов рёбер. Тревожный рост числа случаев травм, быстрое старение населения и поддерживающие государственные инициативы способствуют позитивным изменениям в ситуации. Лидером в регионе является Япония благодаря мощной финансовой поддержке со стороны государственных органов и постоянно растущему числу пожилых людей. Подтверждением тому служит ретроспективное когортное исследование, в котором, согласно статье NLM, опубликованной в 2024 году, отмечена высокая частота новых переломов среди пациентов в возрасте 75 лет и старше, составляющая 263 случая на 1000 человеко-лет.

В Китае наблюдается устойчивый рост объёма торакальных операций, что в конечном итоге стимулирует спрос на рынке систем для восстановления переломов рёбер. Согласно годовому отчёту Шанхайской торакальной больницы за 2022 год, количество таких вмешательств в учреждении превысило 10 тысяч в год. Согласно другой оценке, полученной в ходе исследования Национальной медицинской библиотеки Китая (NLM) за 2021 год, число пациентов с переломами рёбер в Китае колеблется от 1,5 до 2 миллионов человек в год. Столь значительное количество пациентов в конечном итоге привлекает дополнительные инвестиции в этот сектор.

Индия также добивается успехов на рынке систем восстановления переломов рёбер благодаря постоянным государственным инвестициям в инфраструктуру травматологической помощи. Рост числа дорожно-транспортных происшествий и заболеваний костей также способствует развитию этого сектора в стране, расширяя потребительскую базу. Это побуждает власти Индии принимать оперативные меры по предотвращению смертности от несчастных случаев по всей стране. В связи с этим в августе 2023 года в государственных больницах и медицинских колледжах по всей стране было разрешено открыть в общей сложности 196 травматологических пунктов (TCF).

Возможности, предоставляемые ключевыми ландшафтами

Страна | Стоимость экспорта (в долларах США) | Стоимость импорта (в долларах США) |

Швейцария | 2,2 миллиарда | 500,1 миллиона |

Нидерланды | 1,1 миллиарда | 1,2 миллиарда |

Германия | 1,0 миллиард | 1,3 миллиарда |

Франция | 470,4 миллиона | 721,1 миллиона |

Бельгия | 323,3 миллиона | 404,0 миллиона |

Ирландия | 175,2 миллиона | 175,2 миллиона |

Италия | 149,4 миллиона | 310,8 миллионов |

Испания | 88,1 миллиона | 445,3 миллиона |

Великобритания | 85,9 миллионов | 456,7 миллиона |

Обзор европейского рынка

Ожидается, что европейский рынок систем для восстановления переломов рёбер приобретёт значительную отраслевую ценность в период с 2025 по 2037 год. Этот рост обусловлен, прежде всего, старением населения и активным развитием медицинских технологий. Что касается прогрессивной культуры, государственные программы, такие как NextGenerationEU и Horizon Europe, активно инвестируют в обширные исследования и разработки в области медицинских устройств, что приводит к значительному улучшению функциональности и масштабируемости существующего портфеля продуктов в этом секторе. В этой связи, согласно отчёту, опубликованному в Международном журнале базовой и клинической фармакологии, годовые расходы на лечение переломов, связанных с остеопорозом, в регионе могут потенциально увеличиться с 43,0 млрд долларов США до 89,2 млрд долларов США к 2050 году.

Рынок систем для восстановления переломов рёбер в Великобритании стабильно растёт благодаря огромной поддержке Национальной службы здравоохранения (NHS). С другой стороны, переломы, связанные с остеопорозом, становятся серьёзным медицинским кризисом в стране, побуждая поставщиков медицинских услуг внедрять надёжные решения для хирургической фиксации всё большего числа пациентов. Более того, стремление страны улучшить качество услуг травматологической помощи, наряду с инвестициями в передовые ортопедические технологии, также способствует значительному росту в этом секторе.

Германия является ведущим поставщиком сопутствующих устройств для европейского рынка систем восстановления переломов рёбер. Значительное присутствие инновационных компаний и производителей в сфере медицинских технологий усиливает значимость страны в этом регионе. Значительная численность населения пожилого возраста также способствует устойчивому росту эпидемиологии переломов и травм, связанных с остеопорозом. Более того, больницы, благодаря передовому ортопедическому оборудованию и наличию хирургов, выступают основными инвесторами и фактором роста, обеспечивающим впечатляющий прогресс страны в этой области.

Ортопедические изделия или приспособления для лечения переломов, не включенные в другие категории. Торговля по странам (2022 г.)

Страна | Стоимость экспорта (в долларах США) | Стоимость импорта (в долларах США) |

Швейцария | 2,2 миллиарда | 500,1 миллиона |

Нидерланды | 1,1 миллиарда | 1,2 миллиарда |

Германия | 1,0 миллиард | 1,3 миллиарда |

Франция | 470,4 миллиона | 721,1 миллиона |

Бельгия | 323,3 миллиона | 404,0 миллиона |

Ирландия | 175,2 миллиона | 175,2 миллиона |

Италия | 149,4 миллиона | 310,8 миллионов |

Испания | 88,1 миллиона | 445,3 миллиона |

Великобритания | 85,9 миллионов | 456,7 миллиона |

Источник : WITS

Основные игроки рынка систем восстановления переломов ребер:

- DePuy Synthes (Johnson & Johnson)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Страйкер

- Zimmer Biomet Holdings, Inc.

- ООО «Акумед»

- Медтроник плс

- Б. Браун Мельзунген АГ

- Смит и Нефью плс

- Группа KLS Martin

- Arthrex, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Japan Medical Dynamic Marketing, Inc. (JMDM)

- aap Implantate AG

- ОстеоМед

- Медицинская корпорация Джил

- Хирургический

- Ауксеин Медицинский

- Хирургические холдинги

- Траусон (часть Страйкера)

- MightyX Medical (наглядный пример)

- Медицинские приборы Able

Рынок систем для восстановления переломов рёбер в основном занимают крупные американские компании, такие как DePuy Synthes, Zimmer Biomet и Acumed. На эти компании в совокупности приходится более трети мирового рынка. Эти лидеры отрасли концентрируются на малоинвазивных системах пластин на основе титана, получивших одобрение FDA и оснащенных передовыми технологиями визуализации. Европейские компании, такие как KLS Martin и Medartis, сосредоточены на создании высокоточных имплантатов. В то же время такие страны, как Южная Корея, Индия и Малайзия, предлагают более доступные варианты, чтобы охватить рынки, чувствительные к цене.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В апреле 2025 года компания Zimmer Biomet получила сертификат CE Mark на свою систему интраторакальной фиксации рёбер RibFix Advantage, предназначенную для торакоскопической фиксации, стабилизации и сращения переломов рёбер. Она обеспечивает минимально инвазивный подход по сравнению с традиционными открытыми внутренними процедурами репозиции.

- В январе 2024 года компания Able получила разрешение FDA на систему Valkyrie RIB System по форме 510(k), что стало революционным достижением в портфолио компании для кардиоторакальной и травматологической хирургии. Это одноразовое устройство из ПЭЭК предназначено для стабилизации и фиксации переломов грудной клетки, реконструктивных хирургических операций, лечения травм и плановых остеотомий.

- Report ID: 3916

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.