Перспективы рынка клинических испытаний:

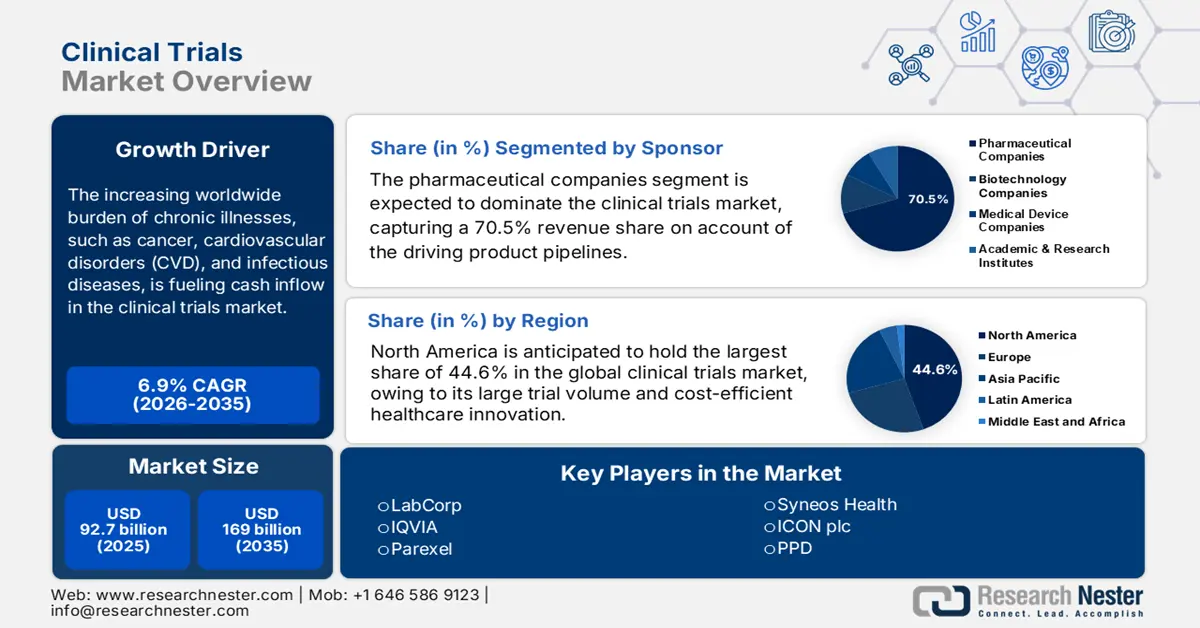

Объём рынка клинических исследований в 2025 году составил 92,7 млрд долларов США и, как ожидается, достигнет 169 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 6,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка клинических исследований оценивается в 99,1 млрд долларов США.

Растущее во всем мире бремя хронических заболеваний, таких как рак, сердечно-сосудистые заболевания (ССЗ) и инфекционные заболевания, стимулирует приток денежных средств на рынок. Согласно статье, опубликованной NLM в октябре 2022 года, ClinicalTrials.gov с момента своего запуска в настоящее время содержит более 400 000 зарегистрированных клинических исследований, которые легко доступны в 220 странах. Кроме того, наблюдается рост числа исследований, особенно после того, как Международный комитет редакторов медицинских журналов (ICMJE) потребовал проведения клинических исследований. Кроме того, как указано в отчете ОЭСР за 2023 год, на болезни системы кровообращения в Германии приходится почти 33% от общего числа смертей, что открывает огромные возможности для роста рынка в целях предоставления стандартных решений в области лечения.

Более того, несмотря на раздутое участие, давление на рынке со стороны издержек по-прежнему сохраняется из-за значительного роста цен на исследования и разработки (НИОКР) и соблюдения нормативных требований. Согласно статье, опубликованной Всемирной организацией здравоохранения в декабре 2024 года, общее количество клинических исследований, проведенных в Европе по состоянию на 2022 год, составило 14 888, за ней следуют 11 683 в Америке, 7 872 в Западной части Тихого океана, 248 в Восточном Средиземноморье и 18 в Африке. Таким образом, все эти клинические исследования значительно расширяют присутствие на рынке во всем мире. Кроме того, спонсоры и контрактные исследовательские организации (CRO) стремятся оптимизировать эффективность исследований, поддерживая при этом соблюдение нормативных требований, чтобы оказывать положительное влияние на рынок в разных странах.

Рынок клинических испытаний — факторы роста и проблемы

Драйверы роста

- Рост инвестиций в фармацевтические НИОКР: В связи с растущим спросом на подходящие терапевтические средства органы здравоохранения и фармацевтические компании по всему миру активно инвестируют в этот рынок. Более того, текущая тенденция инвестирования в фармацевтические НИОКР обеспечивает устойчивый приток капитала в этот сектор. Согласно статье, опубликованной NLM в июне 2024 года, для разработки новых лекарственных препаратов требуется около 172,7 млн долларов США, в том числе 72,5 млн долларов США на препараты для лечения мочеполовой системы, а 297,2 млн долларов США — на анестезию и обезболивание. Однако из-за неэффективного управления затратами произошел резкий рост инвестиций до 515,8 млн долларов США, что привело к увеличению капитализации затрат на разработку лекарственных препаратов до 879,3 млн долларов США.

- Тактические инновации и промышленное партнёрство: стратегические партнёрства и технологические инновации являются ключевыми движущими факторами расширения портфеля препаратов и развития рынка. Например, в 2024 году компания Johnson & Johnson успешно охватила более 1 миллиона медицинских работников по всему миру, что позволило ей усилить свою помощь при необходимости. Более того, как указано в статье NLM за октябрь 2023 года, в мае 2022 года BeenvolentAI сообщила, что AstraZeneca выбрала ещё одну важную мишень для идиопатического лёгочного фиброза (ИДФ) для запуска процесса разработки лекарственных препаратов с помощью ИИ-технологий. Таким образом, эти коммерческие шаги и технологические интеграции демонстрируют более высокую экономическую эффективность и более быстрые результаты, стимулируя большее количество организаций инвестировать в этот сектор.

- Резкий рост старения населения в мире: это играет важную роль на рынке, поскольку обеспечивает безопасность методов лечения и лекарств для пожилых людей, большинство из которых пользуется терапевтическими средствами. В связи с этим, согласно докладу ВОЗ за октябрь 2024 года, к концу 2030 года каждый шестой человек будет старше 60 лет, а к концу 2050 года население мира составит 2,1 миллиарда человек. Кроме того, прогнозируется, что к 2050 году число людей старше 80 лет утроится и достигнет 426 миллионов, что означает рост с 12% до 22%. Таким образом, это чрезвычайно благоприятно для развития рынка в разных странах.

Проведение клинических испытаний среди групп с разным доходом

Группы/Годы | 2022 | 2023 |

Высокий доход | 31,477 | 28,758 |

Низкий доход | 368 | 291 |

Уровень дохода ниже среднего | 16,599 | 19,047 |

Неизвестный | 3,872 | 4,816 |

Доход выше среднего | 23,800 | 21,776 |

Источник: ВОЗ

Проведение клинических испытаний по странам (2024 г.)

Страны | Количество испытаний |

НАС | 186,497 |

Китай | 135,747 |

Индия | 74,031 |

Япония | 65,167 |

Германия | 54,902 |

Великобритания | 49,145 |

Франция | 46,309 |

Канада | 35,700 |

Источник: ВОЗ

Проблемы

- Ограничения рентабельности и государственный контроль цен: для обеспечения экономической эффективности фармацевтических продуктов и лекарств административные органы в регионах, чувствительных к ценам, часто устанавливают строгие правила ценообразования, которые зачастую ограничивают брендированные товары и рентабельность. Этот конкретный критерий неизбежно затрудняет процесс соответствия требованиям по закупкам, поскольку организациям становится сложно поддерживать низкие расходы при обеспечении качества. Например, вступление в силу закона AMNOG в Германии привело к обязательному предоставлению доказательств финансовой доступности, что привело к задержке в проведении онкологических исследований. Однако для решения этой проблемы компании эффективно сотрудничают со страховыми компаниями, чтобы обойти эти требования при возмещении расходов.

- Конфиденциальность данных и этические нормы: Помимо клинической безопасности и терапевтической эффективности, обязательное соблюдение этических норм и норм, связанных с конфиденциальностью данных, представляет собой заметное препятствие на рынке. Как видно, критерий GDPR в Европе увеличил среднюю сумму судебных издержек на одно исследование, что часто приводило к перерасходу бюджета производства, а также к росту цены продукта. Чтобы преодолеть эти трудности, фармацевтические лидеры, включая Johnson & Johnson, успешно внедрили инструменты получения согласия, основанные на блокчейне, что в конечном итоге снизило затраты на соблюдение требований, тем самым сделав его пригодным для развития всего международного рынка.

Объем и прогноз рынка клинических испытаний:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2025) |

92,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

169 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка клинических испытаний:

Анализ сегмента спонсорства

По данным спонсора, ожидается, что сегмент фармацевтических компаний на рынке клинических исследований займет наибольшую долю – 70,5% – к концу 2035 года. Рост сегмента во многом обусловлен постоянными и масштабными инвестициями в НИОКР, которые позволяют быстро развивать линейку продуктов. Кроме того, эти компании сталкиваются с истечением срока действия патентов, особенно на препараты-блокбастеры, в связи с чем они инициируют значительные инвестиции. Цель заключается в создании значимых биологических препаратов, сложных терапевтических средств и прецизионных лекарственных средств для редких и онкологических заболеваний, требующих дорогостоящих и расширенных клинических исследований. Кроме того, обширные финансовые ресурсы фармацевтических компаний позволяют финансировать масштабные и многофазные международные исследования, что, в свою очередь, положительно влияет на сегмент.

Анализ фазового сегмента

Исходя из фазы, сегмент III фазы на рынке клинических исследований, по прогнозам, займет вторую по величине долю в прогнозируемом временном интервале. Подъем сегмента во многом обусловлен ростом спроса на крупномасштабные опорные исследования в таких областях, как онкология и сердечно-сосудистые заболевания, что напрямую влияет на лидерство сегмента, увеличивая участие и приток капитала. Согласно статье в журнале NLM за май 2023 года, логическая регрессия была проведена для 24 295 случаев испытаний от первой до четвертой фазы новых молекулярных соединений и биологических препаратов. В результате коэффициент успешности составил 120,2% для модели 1, 112,9% для модели 2 и 115,2% для модели 3, особенно в ходе клинических исследований III фазы, что соответствует росту сегмента.

Анализ сегмента терапевтической области

Исходя из терапевтической области, ожидается, что сегмент онкологии на рынке клинических испытаний займет третью по величине долю к концу прогнозируемого периода. Развитие сегмента в значительной степени обусловлено продолжающимся ростом распространенности рака в мире, что приводит к последним случаям заболевания в разных странах. Этот демографический рост отражает острую потребность в инновационных методах лечения во всем мире, что делает этот сегмент приоритетным для разработчиков фармпрепаратов. Согласно статье NLM за март 2023 года, было зарегистрировано 19,3 миллиона случаев рака. Кроме того, в статье Национального института рака за май 2025 года отмечалось, что к концу 2025 года в США будет успешно диагностировано около 2 041 910 новых случаев рака, что создает оптимистичный прогноз для всего сегмента на международном уровне.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Спонсор |

|

Фаза |

|

Терапевтическая зона |

|

Дизайн |

|

Тип услуги |

|

Продукт и решение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок клинических исследований – региональный анализ

Обзор рынка Северной Америки

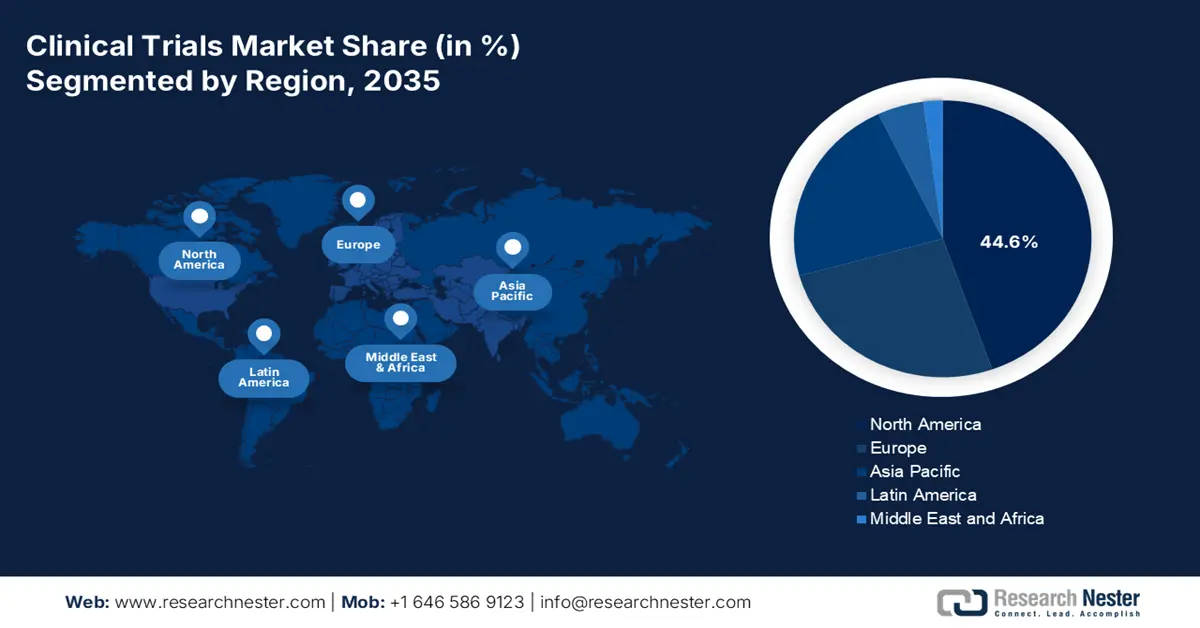

Ожидается, что к концу 2035 года Северная Америка будет занимать наибольшую долю рынка клинических исследований – 44,6%. Влияние рынка в регионе в целом во многом обусловлено увеличением пула пациентов и продолжающимися онкологическими исследованиями для общего числа участников. Влияние региона на рынок выходит за рамки набора пациентов: исследования диабета на ранних стадиях продемонстрировали снижение числа госпитализаций и спасение жизней пациентов. Кроме того, в статье, опубликованной NLM в ноябре 2022 года, указано, что общее число госпитализаций с диабетом в США выросло с 3079,0 до 3280,8 на 100 000 населения, что положительно влияет на рынок в целом.

США укрепляют свое лидерство на региональном рынке благодаря значительному притоку капитала, поддерживаемого государством, большому пулу пациентов и расширению страхового покрытия. Это подтверждается отчетом, опубликованным организацией KFF в апреле 2022 года, в котором указано, что расходы по программе Medicare на человека увеличились с 5800 до 16 700 долларов США в период с 2020 по 2023 год, что представляет собой среднегодовой рост на 4,7% за трехлетний период. Кроме того, согласно статье в журнале Medical Buyer за август 2025 года, объем рынка регулирования медицинских изделий составляет 6,7 млрд долларов США, и ожидается, что к 2034 году он вырастет до 18,3 млрд долларов США, что положительно скажется на его присутствии на рынке в стране.

Рынок клинических испытаний в Канаде стабильно растёт и поддерживается увеличением федеральных инвестиций в здравоохранение. Согласно статье, опубликованной в Онтарио в январе 2025 года, правительство страны без колебаний одобрило создание 18 новых центров лечения бездомности и наркозависимости (HART) для эффективной поддержки более безопасных сообществ, щедро выделив 529 миллионов долларов США на развитие в общей сложности 27 центров HART по всей провинции, а также успешно запретило деятельность центров инъекционного введения наркотиков в радиусе 200 метров от лицензированных детских садов и школ. Таким образом, это открывает огромные возможности для роста рынка в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион достигнет самых высоких темпов роста мирового рынка клинических исследований за рассматриваемый период. Этот прогресс, прежде всего, обусловлен оптимизацией затрат на набор участников, недавними реформами нормативно-правового регулирования, ростом заболеваемости хроническими заболеваниями и развитием фармацевтической промышленности. Кроме того, в этой ситуации страны уверенно лидируют в области прецизионной медицины благодаря инвестициям AMED и налоговым льготам на исследования и разработки (НИОКР) для исследований хронических заболеваний. В то же время, Малайзия и Южная Корея эффективно централизуют свою деятельность, становясь заметными инновационными центрами, предлагая более низкие издержки. Этот быстрый рост подчеркивает преобразующую и важную роль Азиатско-Тихоокеанского региона в глобальном развитии этого сектора.

Китай расширяет своё присутствие на рынке Азиатско-Тихоокеанского региона, занимая доминирующее положение, контролируя большую часть рынка Национального управления медицинской продукции (NMPA) в 2023 году и намеренно сокращая сроки утверждения. Согласно статье, опубликованной NLM в сентябре 2024 года, общие расходы страны на здравоохранение достигли 8 532,7 млрд юаней (1 268,6 млрд долларов США), что составляет 7,0% ВВП. Кроме того, общие расходы на здравоохранение на душу населения в стране по состоянию на 2022 год составили 6 044,0 юаня (898,6 млрд долларов США), что создаёт оптимистичный прогноз относительно общего присутствия на рынке.

Индия становится ключевым игроком на рынке клинических исследований в Азиатско-Тихоокеанском регионе благодаря значительному расширению пула пациентов и стабильному росту производства биологических препаратов. Правительство продолжает расширять возможности страны по расширению внутренних ресурсов для уделения особого внимания сегменту биофармацевтических препаратов и медицинских инструментов. Как указано в отчёте PIB за август 2024 года, сфера здравоохранения в стране обслуживает в общей сложности 7,5 млн человек, а государственные расходы в настоящее время составляют 2,5%, что свидетельствует о положительном влиянии развития рынка в стране.

Расходы на здравоохранение в Азиатско-Тихоокеанском регионе в 2022 году

Страны | % от ВВП |

Австралия | 9.9 |

Китай | 5.3 |

Индонезия | 2.6 |

Япония | 11.4 |

Малайзия | 3.9 |

Сингапур | 4.9 |

Источник: Всемирный банк

Обзор европейского рынка

Ожидается, что в Европе в период с 2025 по 2037 год ожидается значительный рост рынка клинических исследований. Основными движущими факторами развития в этом регионе являются достижения в области нормативно-правового регулирования и мощная государственная поддержка, включая инициативу EHDS, которая улучшила трансграничный обмен данными и упростила процедуру выдачи разрешений. Согласно статье, опубликованной Европейским агентством по лекарственным средствам (EMA) в июле 2023 года, сеть ЕС постепенно переходит к новой системе, которая начнется через 18 месяцев после внедрения Системы информации о клинических исследованиях (CTIS). В рамках CTIS было подано более 1700 заявок на проведение клинических исследований, и более 700 клинических исследований получили разрешение в рамках CTR, что способствует развитию рынка.

Великобритания сохраняет лидерство на европейском рынке клинических исследований, выделив большую часть своего бюджета здравоохранения на исследования в 2023 году, что отражает рост за последние пять лет. Согласно статье, опубликованной правительством Великобритании в июле 2025 года, Агентство по регулированию оборота лекарственных средств и изделий медицинского назначения (MHRA) незамедлительно объявило о важном шаге для обеспечения доступности новейших медицинских технологий для пациентов, проживающих в регионе. Кроме того, интегрированная система, внедренная Национальной службой здравоохранения (NHS), обеспечивает эффективный набор пациентов, поддерживая большинство активных исследований, что делает ее подходящей для роста рынка.

Германия укрепляет свои позиции на втором месте по величине в регионе на мировом рынке клинических исследований. Этому в значительной степени способствует увеличение расходов Федерального министерства здравоохранения (BMG) за последние четыре года, что позволяет ему уделять приоритетное внимание исследованиям в области онкологии и редких заболеваний. Кроме того, о наличии в стране мощной экосистемы исследований свидетельствует рост числа активных исследований благодаря тесному сотрудничеству между академическими кругами и промышленностью, как отмечает Немецкая медицинская ассоциация. Эти стратегические инвестиции и рамочная программа сотрудничества продолжают поддерживать лидерство страны в этом секторе, тем самым укрепляя присутствие на рынке.

Исторические клинические испытания фазы I–4, проведенные в Европе

Фазы/Годы | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Фаза 1 | 84 | 88 | 105 | 86 | 82 | 97 | 138 | 132 | 110 | 122 | 8 |

Фаза 2 | 266 | 239 | 229 | 255 | 258 | 305 | 330 | 271 | 214 | 236 | 14 |

Фаза 3 | 316 | 316 | 269 | 314 | 310 | 350 | 344 | 305 | 311 | 284 | 14 |

Фаза 4 | 70 | 81 | 51 | 48 | 44 | 48 | 52 | 46 | 25 | 32 | 7 |

Основные игроки рынка клинических испытаний:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Текущий сценарий рынка клинических исследований характеризуется высокой компетенцией международных лидеров. В этой ситуации американские CRO, такие как Parexel, LabCorp и IQVIA, эффективно лидируют благодаря децентрализованной интеграции исследований на основе ИИ. Кроме того, европейские пионеры, включая Eurofins и ICON, активно используют свой передовой опыт в области соблюдения нормативных требований и обработки реальных данных. В то же время организации в Азиатско-Тихоокеанском регионе, включая Novotech и WuXi AppTec, уделяют особое внимание быстрому набору персонала и снижению затрат. Тем временем, коммерческая динамика рынка дополнительно усиливается тактическими слияниями и поглощениями, а также растущим проникновением ИИ, что способствует росту рынка в целом.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Фокус отрасли | Доля рынка (2025) |

ИКВИА | Крупнейшая CRO, предлагающая аналитику данных, децентрализованные испытания и решения по получению реальных доказательств. | 12,9% |

ЛабКорп | Диагностика и управление клиническими испытаниями со специализацией на услугах центральной лаборатории. | 10,5% |

Парексель | CRO полного цикла с опытом в исследованиях редких заболеваний и онкологии. | 8,8% |

ППД | Приобретена компанией Thermo Fisher, ведущей исследования фазы I–IV и биомаркеров. | 8,1% |

Syneos Health | Гибридная модель CRO + CMO, ориентированная на поддержку на поздней стадии и коммерциализации. | 7,3% |

ICON plc | Полный спектр услуг CRO с оптимизацией исследований на базе ИИ и инструментами набора пациентов. | хх% |

Charles River Labs | Доклиническая CRO с убедительной поддержкой токсикологических исследований и испытаний генной терапии. | хх% |

Кованс | Дочерняя компания LabCorp, специализирующаяся на центральных лабораторных исследованиях и прецизионных медицинских испытаниях. | хх% |

Медпейс | Специализация на небольших и средних биотехнологических исследованиях, особенно в области кардиологии. | хх% |

PRA Health Sciences | Теперь является частью компании ICON, известной своими разработками адаптивных испытаний и решениями для работы с реальными данными. | хх% |

WuXi AppTec | Ведущая азиатская CRO, предлагающая комплексные услуги по проведению доклинических и клинических исследований. | хх% |

SGS SA | Диверсифицированная CRO с сильным присутствием в ЕС в области биоанализа и соблюдения нормативных требований. | хх% |

Eurofins Scientific | Поддержка лабораторных испытаний и клинических испытаний, особенно в области геномики и биоаналитики. | хх% |

Новотех | Лидер в Азиатско-Тихоокеанском регионе, получивший ускоренные одобрения на проведение испытаний в Австралии и Южной Корее. | хх% |

Samsung Bioepis | Консорциум по исследованию биоаналогов с прочными партнёрскими отношениями в ЕС и США. | хх% |

Jubilant Biosys | Экономически эффективная CRO для дженериков и контрактных исследований на развивающихся рынках. | хх% |

Фармарон | Интегрированная CRO с обширным опытом в доклинических и низкомолекулярных исследованиях. | хх% |

Группа Клиниген | Специализируется на решениях по поставкам для клинических исследований на поздних стадиях и после регистрации. | хх% |

Биоэквивалентность Sdn Bhd | Игрок узкой ниши в области биоэквивалентности и испытаний дженериков для рынков АСЕАН. | хх% |

Источники: IQVIA, LabCorp, Parexel, PPD, Syneos Health, ICON plc, Charles River Labs, Covance, Medpace, PRA Health Sciences, WuXi AppTec, SGS SA, Eurofins Scientific, Novotech, Samsung Bioepis, Jubilant Biosys, Pharmaron, Clinigen Group, Bioequivalence Sdn Bhd

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В марте 2025 года компания Italfarmaco SpA уведомила о широкомасштабном обновлении информации о клинических и регуляторных достижениях в отношении гивиностата, препарата компании для лечения мышечной дистрофии Дюшенна (МДД), подчеркнув продолжающиеся клинические испытания.

- В феврале 2025 года компании AbbVie и Xilio Therapeutics, Inc. объявили о сотрудничестве и соглашении с правом выдачи лицензии для создания новых иммунотерапевтических препаратов на основе антител, активируемых опухолями, включая маскированные активаторы Т-клеток, для использования запатентованной технологии Xilio.

- В феврале 2025 года компания Novotech успешно подписала меморандум о взаимопонимании (МОВ) с христианской больницей Вонджу Северанс с целью развития тактического сотрудничества с акцентом на оптимизацию медицинских инноваций и клинических исследований.

- В январе 2024 года компания Accenture объявила об успешном осуществлении тактических инвестиций через QuantHealth и Accenture Ventures, что позволило биотехнологическим и фармацевтическим организациям экономически эффективно и быстро разрабатывать стандартные методы лечения для пациентов.

- Report ID: 4215

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.