Обзор рынка клинических исследований в неврологии:

Объем рынка клинических исследований в неврологии в 2025 году оценивался в 6,05 млрд долларов США и, как ожидается, превысит 11,04 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 6,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли клинических исследований в неврологии оценивался в 6,39 млрд долларов США.

Растущее число пациентов с неврологическими расстройствами по всему миру подталкивает государственные и частные учреждения к разработке новых подходов к лечению, что стимулирует рынок клинических испытаний в области неврологии. Согласно отчету Института показателей здоровья и оценки (IHME), опубликованному в марте 2024 года, в 2021 году неврологические заболевания унесли около 443 миллионов здоровых жизней во всем мире. В отчете также отмечается, что более 43% населения планеты страдали от этих расстройств в том же году, что составляет 3,4 миллиарда человек. Таким образом, все больше фармацевтических компаний проявляют интерес к разработке новых терапевтических средств для широкого спектра заболеваний, связанных с центральной нервной системой (ЦНС). Вследствие этого растут инвестиции и активность в этом секторе.

Кроме того, как подчеркивает отрасль, связанная с этой медицинской категорией, спрос на рынке клинических исследований в области неврологии растет. В связи с этим, в марте 2023 года IQVIA прогнозировала, что объем рынка препаратов для лечения заболеваний центральной нервной системы к 2027 году достигнет 169,0 млрд долларов США. Это отражает возросшую активность в области клинических исследований и разработок и полученных результатов. Однако финансовые затраты, накапливающиеся в ходе длительных процессов разработки и утверждения, приводят к повышению цен на продукцию. Согласно оценке NLM, приведенной в статье 2022 года, предварительная медианная сумма капитальных затрат плательщиков на исследования и разработки для каждого одобренного неврологического препарата составила 1,5 млрд долларов США.

Это создает экономический барьер для пациентов. Например, ежегодные расходы на дженерическую форму препарата Эмфлаза (дефлазакорт), используемого для лечения мышечной дистрофии Дюшенна (МДД), в 2022 году составляли 2000 долларов США. Хотя, согласно исследованию Национальной медицинской библиотеки США (NLM), стоимость этого препарата в США после одобрения FDA составила 89 000 долларов США в год. Эта проблема дополнительно решается за счет технологических инноваций и модернизации лабораторных операций. Кроме того, внедрение контрактных услуг в области НИОКР способствует снижению затрат на разработку благодаря оптимизации методов и инфраструктуры.

Ключ Клинические исследования в неврологии Сводка рыночной аналитики:

Основные региональные особенности:

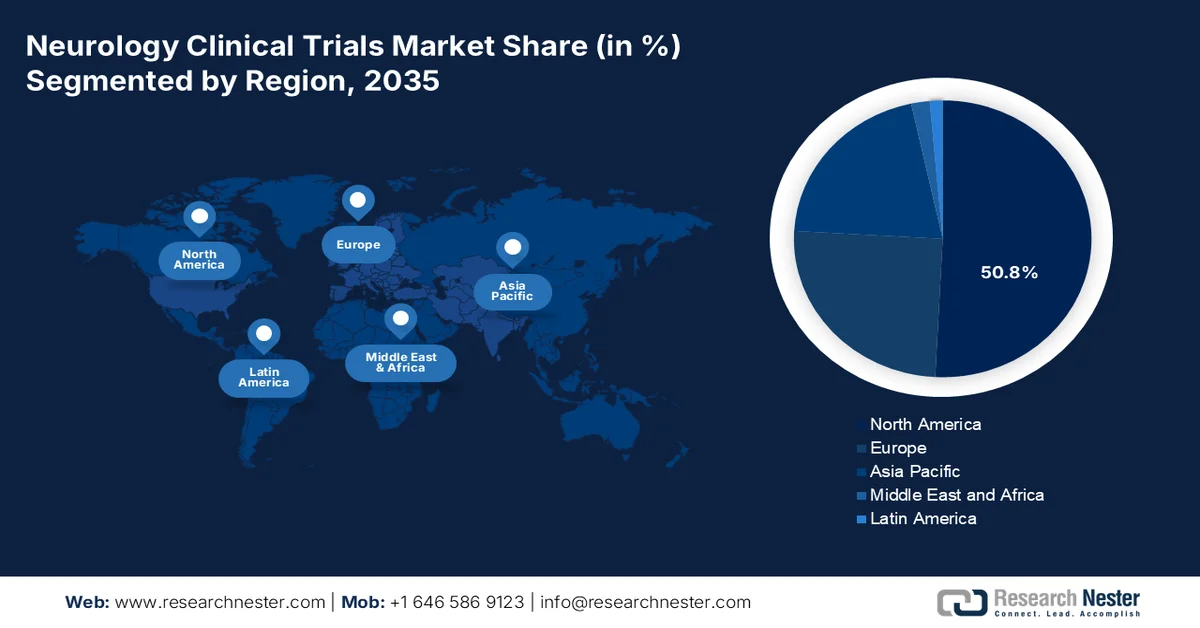

- По прогнозам, к 2035 году на Северную Америку будет приходиться более 50,8% выручки на рынке клинических исследований в области неврологии, чему способствуют продолжающиеся исследования и инновации в фармакологии.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион продемонстрирует значительный рост, обусловленный увеличением числа людей, страдающих эпилепсией, в странах с низким и средним уровнем дохода.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент лечения эпилепсии займет около 25,4% рынка клинических испытаний в области неврологии, что обусловлено растущим глобальным бременем эпилепсии и увеличением числа пациентов, нуждающихся в инновационных методах лечения.

- Прогнозируется, что сегмент второй фазы клинических испытаний будет занимать значительную долю рынка на протяжении всего прогнозного периода, что обусловлено его критически важной ролью в тестировании эффективности, мониторинге безопасности и оптимизации дозировки при крупномасштабной разработке лекарственных препаратов.

Основные тенденции роста:

- Государственные и институциональные инвестиции и усилия

- Улучшение работы лаборатории

Основные проблемы:

- Сложность и несоответствие в исследованиях

- Разнообразие нормативных требований и потребительских предпочтений

Ключевые игроки: Fives Intralogistics Corporation («Fives»), Tompkins Solutions, ABB Ltd., Honeywell International Inc., KION Group, TGW Logistics Group, SSI Schaefer Group, Knapp AG, FORTNA Inc., Swisslog Holding AG.

Глобальный Клинические исследования в неврологии Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,05 млрд долларов США.

- Размер рынка в 2026 году: 6,39 млрд долларов США.

- Прогнозируемый объем рынка: 11,04 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (доля 50,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Япония, Канада

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур

Last updated on : 25 February, 2026

Рынок клинических исследований в неврологии: факторы роста и проблемы

Факторы роста

- Государственные и институциональные инвестиции и усилия: тенденция различных исследовательских учреждений к прорывам в нейробиологии, особенно в лечении резистентных заболеваний, способствует развитию рынка клинических испытаний в неврологии. Ряд государственных организаций проявляют интерес к созданию надежной платформы для беспрепятственного тестирования лекарственных препаратов, что расширяет возможности для прогресса. Например, в июле 2023 года Национальные институты здравоохранения (NIH) начали процесс оценки в общей сложности 11 новых, потенциально эффективных препаратов для лечения COVID-19 длительного действия. Запуск предусматривал выявление подходящих лекарств, биологических препаратов, медицинских устройств и других методов лечения посредством адаптивного дизайна исследования, основанного на опыте инициативы RECOVER.

- Улучшение лабораторных процессов: повышение качества и улучшение результатов благодаря участию в клинических исследованиях в области неврологии побуждают все больше компаний инвестировать. Например, в августе 2024 года компания Design Therapeutics выбрала наблюдательное исследование биомаркеров для подготовки к коммерческому запуску своего экспериментального препарата DT-216P2, предназначенного для лечения атаксии Фридрейха (АФ). Этот метод позволил компании оценить результаты анализов биомаркеров АФ индивидуально у участников, выявив вероятные вариации в уровнях белка FXN. Такие подробные оценки свидетельствуют о большей точности и эффективности. Кроме того, достижения в области нейровизуализации, биомаркеров и генетического тестирования открывают новые возможности для лучшего понимания и подхода к лечению.

Проблемы

- Сложность и несоответствие исследований: Операции на рынке клинических испытаний в неврологии чрезвычайно сложны и трудоемки. Различия в проявлении симптомов и прогрессировании заболевания часто осложняют процесс определения эффективности препарата. Это затрудняет компаниям соблюдение стандартизированных протоколов лечения из-за непоследовательных результатов. Это также может повлиять на процесс набора достаточного количества кандидатов для участия и специалистов лабораторной диагностики, препятствуя непрерывности испытаний и обеспечению ресурсами.

- Разнообразие нормативных требований и потребительских предпочтений: помимо вариативности типов заболеваний, разнообразие критериев одобрения в разных регионах также может ограничивать инвестиции в рынок клинических испытаний в неврологии. Прохождение всего процесса в соответствии с индивидуальными нормативными рамками может стать сложной задачей. Кроме того, безразличие пациентов к выбору продукта может затруднить компаниям соблюдение всех требований. Это может привести к задержке запуска и дополнительным производственным затратам, нарушая маркетинговую стратегию производителей.

Размер и прогноз рынка клинических исследований в неврологии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,2% |

|

Базовый размер рынка (2025 год) |

6,05 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

11,04 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка клинических исследований в неврологии:

Анализ сегментов показаний

Исходя из показаний, прогнозируется, что к 2035 году доля рынка клинических испытаний в области неврологии в сегменте лечения эпилепсии составит около 25,4%. Рост этого сегмента обусловлен его значительным вкладом в растущее бремя болезней во всем мире. В этой связи ВОЗ сообщила, что к февралю 2024 года эпилепсия стала причиной проблем со здоровьем примерно у 50 миллионов человек во всем мире, при этом общее количество ежегодных диагнозов составило 5 миллионов. Также отмечается, что в 50% случаев эти заболевания не имеют какой-либо основной причины, хотя 70% из них поддаются лечению с помощью адекватной терапии. Эти цифры свидетельствуют о растущем и востребованном сегменте пациентов, что побуждает фармацевтических производителей к проведению тщательных исследований и разработок для внедрения инновационных решений.

Анализ фазовых сегментов

Что касается фазы, то прогнозируется, что сегмент II фазы будет занимать значительную долю на рынке клинических испытаний в неврологии в течение всего прогнозируемого периода. На этом этапе выполняются основные ключевые аспекты процесса разработки лекарственных препаратов, такие как тестирование эффективности, мониторинг безопасности и оптимизация дозировки. Это делает его наиболее важной частью для данного сектора, поскольку в нем участвует большая группа участников (пациентов). Длительная продолжительность этого этапа также обеспечивает значительный доход для этого сегмента. Например, в январе 2023 года IQVIA сообщила, что 31,0% (наивысший показатель) и 26,0% ( второй по величине показатель) от общего числа промышленных спонсоров, занимающихся разработкой терапевтических средств против болезни Альцгеймера и болезни Паркинсона, были задействованы в исследованиях II фазы. Таким образом, предсказуемость этой фазы для крупномасштабного распространения стимулирует рост в этом сегменте.

Наш углубленный анализ мирового рынка клинических исследований в области неврологии включает следующие сегменты:

Показания |

|

Фаза |

|

Дизайн исследования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок клинических исследований в неврологии — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года рынок клинических исследований в области неврологии в Северной Америке займет более 50,8% выручки. Основным фактором, определяющим лидерство региона, являются продолжающиеся исследования и инновации в фармакологии. Многие фармацевтические, биотехнологические и академические гиганты родом из этого региона, что делает его центром клинических открытий. Например, в марте 2024 года компания Neurona Therapeutics представила новые клинические данные из исследований I и II фазы препарата NRTX-1001 на ежегодном собрании Американской академии неврологии (AAN) 2024 года, проходившем в Денвере, штат Колорадо. Оценка эффективности и безопасности этого препарата при лечении резистентной к лекарствам фокальной эпилепсии финансировалась Калифорнийским институтом регенеративной медицины (CIRM) в размере 8 миллионов долларов США. Подобные мероприятия привлекают больше компаний к инвестициям.

США являются родиной нескольких ведущих инициаторов и инвесторов на рынке клинических исследований в области неврологии. Участие отечественных пионеров в клинических исследованиях значительно выше, чем в других странах, что ставит их в авангарде этой группы. Согласно статистике ВОЗ, 20,5% от общего числа зарегистрированных клинических исследований в мире с 1999 по 2024 год приходилось на США, что составляет 186 497 случаев. Это свидетельствует о прогрессивной деловой среде в этой стране в сфере клинических исследований.

Канада расширяет рынок клинических исследований в области неврологии при поддержке федерального правительства в виде финансирования и инициатив. Также инвестируются значительные средства в научно-исследовательские проекты для развития местной инновационной сети. Например, в апреле 2024 года фонд Brain Canada получил финансирование в размере 80 миллионов долларов США на четыре года из федерального бюджета 2024 года. Этот фонд также планирует использовать свою уникальную бизнес-модель «1:1» для привлечения в общей сложности 160 миллионов долларов США инвестиций к 2028 году. Эти активные усилия повышают доступность необходимых ресурсов для неврологических исследований.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является одним из самых быстрорастущих регионов на рынке клинических исследований в области неврологии с заметным среднегодовым темпом роста. На этой территории проживает большое количество людей с эпилепсией, особенно в странах с низким и средним уровнем дохода, что стимулирует потребность в эффективных схемах лечения. Согласно отчету ВОЗ, опубликованному в феврале 2024 года, 80% мирового населения, страдающего эпилепсией, проживает в странах с низким и средним уровнем дохода (включая Индию, Пакистан, Бангладеш, Индонезию, Филиппины, Вьетнам, Лаос, Камбоджу и Мьянму). Это заставляет фармацевтических гигантов сосредоточить свои усилия на распространении своих научно-исследовательских разработок по всему региону для повышения доступности терапевтических средств для широкого круга потребителей.

Представленная по странам информация о клинических испытаниях [всех типов] (1999-2024 гг.)

Страна | Количество регистраций |

Китай | 135,747 |

Индия | 74,031 |

Япония | 65,167 |

Источник: база данных ВОЗ

Индия становится одним из крупнейших мировых производителей фармацевтической продукции, обеспечивая стабильный поток заказов на рынке клинических исследований в области неврологии. Уже сложившаяся в стране благоприятная атмосфера дополнительно привлекает иностранные инвестиции в неврологические исследования. Кроме того, по всей стране наблюдается внедрение передовых технологий в картирование головного мозга. Например, в декабре 2024 года Индийский технологический институт (IIT) Мадрас представил трехмерное изображение человеческого эмбрионального мозга с самым высоким разрешением, охватывающее 5132 среза. Такие революционные открытия стимулируют инновации в неврологии, подпитывая этот сектор.

Китай присоединился к этой группе стран, получивших клинические результаты благодаря постоянным инвестициям и активному участию на рынке клинических испытаний в области неврологии. Страна также страдает от старения населения и широкого распространения заболеваний центральной нервной системы. Повышение уровня смертности и вариабельность генетических мутаций подталкивают местные производители к более активной разработке новых терапевтических средств и методов лечения. Общие расходы Китая на НИОКР в 2023 году составили 458,0 млрд долларов США, что на 8,1% больше, чем в предыдущем году, и составляет 2,6% от национального ВВП. Это свидетельствует о тенденции страны инвестировать в исследовательскую деятельность, особенно в здравоохранении.

Участники рынка клинических исследований в неврологии:

- IQVIA

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Биоген

- Аврора Хелскар

- GlaxoSmithKline Plc.

- Icon Plc.

- Синеус Хелс

- Лаборатории Чарльз-Ривер

- Средний темп

- Кованс

- Novartis AG

- Санофи

- Merck & Co., Inc.

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Annovis Bio

- Атира Фарма, Инк.

- Группа Зидус

- Эли Лилли и компания

- АстраЗенека

- Supernus Pharmaceuticals, Inc.

- Alzamend Neuro, Inc.

- DANENCE.AI

Высокая конкуренция на рынке клинических исследований в области неврологии подпитывается новаторскими открытиями в методах лечения. Компании постоянно проводят экспериментальные и наблюдательные исследования своих новых лекарственных препаратов и инструментов, стремясь занять прочное место на глобализованном рынке. Например, в апреле 2024 года компания Sanofi представила положительные результаты второй фазы клинических испытаний своего эксклюзивного антитела к CD40L (фрексалимаб). Результаты показали стабильную приверженность лечению и длительную эффективность у пациентов с рецидивирующим рассеянным склерозом (РС). Такие инновационные подходы открывают новые возможности для инвестиций для мировых лидеров, побуждая их к участию в этом сегменте. К числу ключевых игроков относятся:

Последние события

- В ноябре 2024 года компания DANNCE.AI привлекла предпосевное финансирование в размере 2,6 млн долларов США, возглавляемое LDV Capital при участии Glasswing Ventures, Duke Capital Partners и Merck Digital Sciences Studio. Ее платформа биомаркеров на основе искусственного интеллекта помогает характеризовать действие лекарственных препаратов и оптимизировать неврологическую помощь во время клинических испытаний.

- В октябре 2024 года компания Alzamend Neuro опубликовала полные данные клинического исследования фазы IIA с многократным повышением дозы препарата AL001 для лечения деменции, связанной с болезнью Альцгеймера. Результаты подтвердили высокий профиль безопасности, что свидетельствует о положительных предварительных результатах, обнародованных в июне 2023 года.

- Report ID: 7314

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.