Размер мирового рынка, прогноз и основные тенденции на 2025–2037 гг.

Объем рынка аутологичной клеточной терапии в 2024 году превысил 4,5 млрд долларов США и, по оценкам, достигнет 19,2 млрд долларов США к концу 2037 года, увеличиваясь в среднем на 16,1% в течение прогнозируемого периода, т. е. 2025–2037 гг. В 2025 году объем отрасли аутологичной клеточной терапии оценивается в 5,2 млрд долларов США.

Растущее во всем мире бремя хронических заболеваний, таких как рак, сердечно-сосудистые заболевания (ССЗ), терминальная стадия заболеваний почек (ТЗП) и диабет, являются основными двигателями роста на рынке. Согласно прогнозам ВОЗ, число пациентов с этими заболеваниями во всем мире, имеющих право на терапию CAR-T и стволовыми клетками, к концу 2025 года должно достичь 2,2 миллиона, а к 2037 году, как ожидается, превысит 4,6 миллиона. Аналогичным образом, согласно отчету Института Роберта Коха (RKI), только в Германии к 2025 году значительно увеличился пул пациентов, составивший 450 010 человек, что на 60,3% больше, чем в 2018 году. Эти демографические тенденции подчеркивают растущий спрос на регенеративные методы лечения, включая аутологичную клеточную терапию (ACT).

Несмотря на огромный всплеск, рынок по-прежнему сталкивается с заметными плательщиками' ценовые различия, для смягчения которых требуется глобальное внимание и инвестиции. Это финансовое давление может быть отображено через восходящий поток инфляции в ключевых экономических показателях. В качестве доказательства, в 2024 году Бюро статистики труда (BLS) указало на 8,4%-ный рост индекса цен производителей (ИПЦ) на товары клеточной терапии в годовом исчислении (YoY) в результате последовательного роста затрат на производство и транспортировку. Это дополнительно стимулировало индекс потребительских цен (ИПЦ) на 22,4% для аутологичных методов лечения в период с 2020 по 2024 год. В ответ на это системы здравоохранения и органы власти разрабатывают стратегию своего подхода к закупке и развитию инновационных вариантов, чтобы минимизировать проблемы доступности.

Сектор аутологичной клеточной терапии: факторы роста и проблемы

Драйверы роста

- Усиление притока денежных средств за счет государственных и личных расходов: Учитывая клинические преимущества предложений рынка аутологичной клеточной терапии, как государственные, так и частные плательщики отдают приоритет улучшению доступности. Это, в сочетании с дополнительными политиками, обеспечивает больший приток денежных средств в этот сектор и, следовательно, привлекает больше организаций к инвестированию и участию. Подтверждая это, Центры Medicare & Medicaid Services (CMS) подчеркнула рост возмещения расходов на эту категорию на 40,3% в годовом исчислении, что в 2023 году составило 2,9 млрд долларов США. Рост расходов из собственного кармана и готовность пациентов платить за эти передовые терапевтические средства также являются показателями существенного роста в этой области.

- Инновационные решения для повышения результатов: Обширные когорты исследователей и разработчиков являются еще одним важным фактором прогресса рынка аутологичной клеточной терапии. Этому способствуют постоянные инвестиции и участие в НИОКР. Подтверждая это, Национальный институт здравоохранения (NIH) подсчитал, что чистое государственное и частное финансирование исследований, разработок и внедрения (RDD) составит 3,7 млрд долларов США в 2024 году. Кроме того, интеграция технологий следующего поколения в крупномасштабное производство также улучшает доступность в этом секторе за счет смягчения сбоев в каналах поставок. В связи с этим Управление по контролю за продуктами и лекарствами (FDA) предложило модульные объекты, чтобы сократить среднее время выполнения заказа с 14 до 21 дня на партию до минимального порогового значения.

Исторический рост числа пациентов и его влияние на расширение рынка

Резкие изменения в пуле пациентов с 2010 по 2020 год привели к фазе значительного роста рынка терапии аутологичными клетками. В частности, внедрение технологий CAR-T и стволовых клеток в качестве прорывов в дисциплине онкологии и других опасных для жизни неинфекционных заболеваний развило динамику таргетной терапии. В то же время произошла иммуносупрессивная пандемия, которая увеличила количество групп высокого риска. В результате эта эпоха ознаменовала собой фундаментальный сдвиг в сторону принятия решений регенеративной медицины в общепринятой практике. Более того, демографические изменения в течение этого периода подтолкнули власти к ужесточению регулирования и здравоохранения, что расширило сферу деятельности в этом секторе.

Исторический рост пациентов (2010–2020 гг.)

|

Страна |

Пациенты 2010 г. (млн.) |

Пациенты 2020 г. (млн.) |

CAGR (2010-2020) |

|

США |

0,13 |

0,86 |

21,6% |

|

Германия |

0,06 |

0,43 |

23,9% |

|

Франция |

0,04 |

0,32 |

26,0% |

|

Испания |

0,03 |

0,19 |

24,4% |

|

Австралия |

0,02 |

0,13 |

27,7% |

|

Япония |

0,09 |

0,56 |

21,0% |

|

Индия |

0,006 |

0,10 |

33,2% |

|

Китай |

0,05 |

0,49 |

28,5% |

Возможно Модели расширения, формирующие рынок

Стратегические пути, реализуемые ключевыми игроками на рынке аутологичной клеточной терапии, трансформируют подход к коммерческим операциям. Они заложили прочную основу для индивидуальных бизнес-моделей для получения оптимальной прибыли в этом секторе. Например, в период с 2022 по 2024 год поставщики в Индии укрепили свои позиции, сформировав альянсы с местными больницами, что позволило увеличить выручку на 12,3%. С другой стороны, проникновение ценообразования на основе ценности в Германии помогло пионерам добиться увеличения темпов внедрения на 18,4%. Эти стратегии доказывают свою эффективность, обеспечивая больший финансовый успех и направляя новых участников к устойчивому расширению рынка.

Модели осуществимости для расширения рынка (2020–2024 гг.)

|

Модель |

Регион |

Влияние |

|

Партнерство больниц |

Индия |

Рост выручки на 12,3% (2022–2024) |

|

Ценообразование на основе ценности |

Германия |

Увеличение числа пациентов на 18,4% |

|

Покрытие Medicare |

США |

Расходы в размере 2,9 млрд долларов (2023 г.), +40,1% в годовом исчислении |

|

Ускоренное одобрение |

Япония |

Снижение стоимости терапии на 20,3% |

Проблема

- Ограничения в принятии во всем мире: Несмотря на государственные и частные усилия, рынок по-прежнему сталкивается с проблемами доступности и приемлемости из-за бюджетных и инфраструктурных ограничений. Это можно продемонстрировать на примере отсутствия центров афереза в 40,2% медицинских систем по всей Европе, что приводит к задержкам в лечении, согласно Европейскому центру профилактики и контроля заболеваний (ECDC). Однако недавние инициативы, предпринятые государственными учреждениями и специализированными компаниями, способствуют развертыванию децентрализованных моделей здравоохранения для обеспечения равноправного доступа к передовой клеточной терапии даже в сельской местности. Например, мобильные установки CAR-T, представленные доктором медицины Андерсоном, продемонстрировали улучшение доступа к сельским пациентам на 15,4%.

Рынок аутологичной клеточной терапии: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

16,1% |

|

Размер рынка базового года (2024) |

4,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

19,2 млрд долларов США |

|

Региональный охват |

|

Сегментация аутологичной клеточной терапии

Применение (Онкология, сердечно-сосудистые заболевания, ортопедические заболевания, неврологические заболевания, аутоиммунные заболевания)

Исходя из приложений, сегмент онкологии, как ожидается, будет занимать самую высокую долю в 48,5% на рынке аутологичной клеточной терапии в течение обсуждаемого периода времени. Будучи одной из самых высоких причин смертности во всем мире, эта медицинская дисциплина стала приоритетом для каждого органа и учреждения здравоохранения. Таким образом, получив международное признание в качестве прорывного терапевтического средства с выдающимся клиническим успехом, эти клеточные терапии становятся вариантом первой линии для людей, ищущих более безопасные альтернативы жесткому лечению, такому как химиотерапия. Кроме того, эта проверка ускорила процесс соблюдения нормативных требований, повысив приемлемость среди основных медицинских учреждений и пациентов, больных раком. Более того, лидерство сегмента также отражается в его захвате более 65,1% от общего объема инвестиций в НИОКР.

Тип терапии (терапия CAR-T-клетками, терапия стволовыми клетками, терапия дендритными клетками, терапия NK-клетками)

С точки зрения типа терапии сегмент терапии стволовыми клетками, как ожидается, будет доминировать на рынке аутологичной клеточной терапии с долей 28,5% в течение анализируемого периода. Эти лечебные решения имеют широкий спектр применения, включая заболевания опорно-двигательного аппарата, что делает их предпочтительной категорией. Кроме того, наличие достаточных клинических данных, демонстрирующих значительное улучшение в контроле симптомов и предотвращении прогрессирования остеоартрита, помогло этому сегменту получить приоритет для неинвазивного ортопедического лечения. Кроме того, благодаря значительным инвестициям в НИОКР, основанным на его экономической эффективности, этот сегмент обеспечил себе процветающий рост в предстоящие годы.

Наш глубокий анализ мирового рынка включает следующие сегменты:

|

Применение |

|

|

Тип терапии |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Индустрия аутологичной клеточной терапии - региональный обзор

Анализ рынка Северной Америки

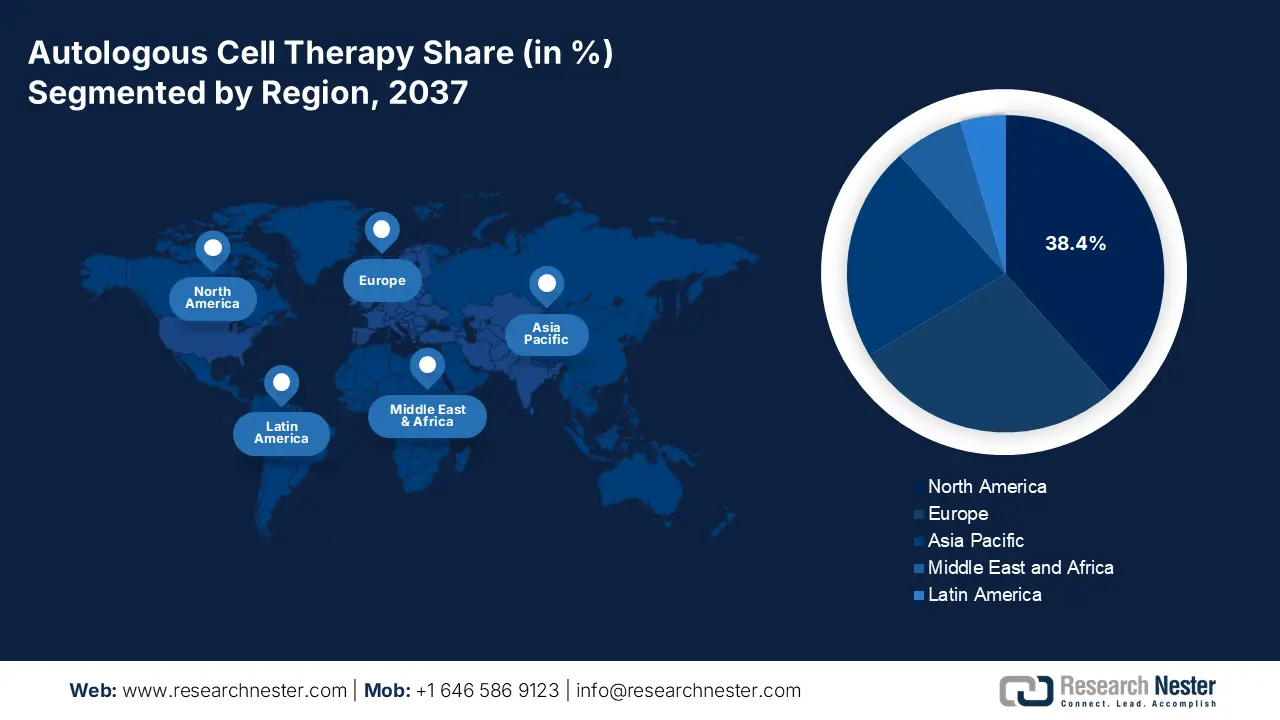

Северная Америка готова достичь наибольшей доли выручки в 38,4% на рынке аутологичной клеточной терапии к концу 2037 года. Право собственности в значительной степени обусловлено ростом случаев и финансового бремени злокачественных новообразований. Подтверждая это, CDC сообщил, что каждый год примерно у 2,0 миллионов граждан по всему региону диагностируется рак. Это обеспечило 35,1% захвата Северной Америкой мирового спроса. В ответ уполномоченные страховщики и федеральное правительство выделяют значительный капитал в эту категорию, усиливая приток денежных средств в этот ландшафт. Кроме того, преобладающие достижения в области биофармацевтических НИОКР и открытий расширяют возможности получения большего дохода в этой области.

США усиливают региональное лидерство на рынке за счет широкого использования сопутствующего лечения в различных медицинских дисциплинах, таких как онкология и ортопедия. Кроме того, инвестиции в размере 5,2 млрд долларов США от федерального правительства в 2023 году в сочетании с расширением покрытия возмещения также способствуют прогрессу в этой области. Подтверждая это, NIH сообщает о ежегодном росте клинических испытаний в этой категории на 20,4% с 2020 года, где только BIO выделила более 501 активного испытания в 2024 году. Кроме того, поддержка со стороны нормативно-правовой базы с ускоренными одобрениями стимулирует эту общенациональную когорту инноваций в этом секторе.

До конца 2023 года федеральное правительство инвестировало 3,3 млрд долларов США в исследования, разработки и внедрение клеточной терапии в Канаде. С другой стороны, с 2020 по 2024 год объем пользователей соответствующей терапии по всей стране вырос на 15,4%, что отражает расширяющийся диапазон принятия на рынке. Более того, государственные инвестиции и инициативы по созданию общенациональной сети биотехнологических НИОКР и сотрудничество между академическими кругами и лидерами отрасли стимулируют темпы и масштабы коммерциализации этого товара. Эта амбициозная цель стать центром производства регенеративной медицины для Северной Америки еще больше повышается за счет местного участия.

Статистика рынка Азиатско-Тихоокеанского региона

По оценкам, рынок аутологичной клеточной терапии в Азиатско-Тихоокеанском регионе будет следовать самому высокому среднегодовому темпу роста в период с 2025 по 2037 год. Расширяющаяся территория биотехнологической промышленности в странах с развивающейся экономикой, таких как Китай, Индия и Малайзия, увеличивает общий финансовый и коммерческий результат этого ландшафта. Этот темп прогресса дополнительно обусловлен постоянными государственными и частными инвестициями в производство экономически эффективных терапевтических средств на основе клеток. Например, с 2013 по 2023 год финансирование локализованной разработки передовых методов лечения выросло на 20,3%. С другой стороны, Южная Корея и Япония ускоряют внедрение с продолжающимися клиническими открытиями и инновациями.

Китай распространяет рынок с доминирующим контролем над большей частью мировых поставок АФИ и региональным получением доходов. Страна имеет большую потребительскую базу, подкрепленную растущей распространенностью и смертностью от рака, остеоартрита, сердечно-сосудистых заболеваний и терминальной стадии болезни почек. Это впоследствии ограничило пул пациентов в 1,6 миллиона граждан, имеющих право на получение помощи в 2023 году. В том же году правительство Китая выделило 3,6 миллиарда долларов США на финансирование в этой категории, показав годовой рост на 15,2%. Кроме того, страна также укрепляет свои позиции в этом товаре с потенциалом возглавить мировую индустрию клинических испытаний.

Индия становится мировым центром биотехнологических инноваций и производства, что впоследствии приносит пользу внутреннему рынку аутологичной клеточной терапии. Кроме того, в стране большая популяция больных раком, сердечно-сосудистыми заболеваниями и диабетом, что создает устойчивый спрос на локализованное развитие в этом секторе. Подтверждая это, Индийский совет медицинских исследований (ICMR) выявил более 2,5 млн пациентов, которые имеют право на прохождение клеточной терапии. Это отвлекает внимание как государственных органов, так и иностранных инвесторов от привлечения своих ресурсов в эту когорту. В связи с этим в 2023 году чистое финансирование этой категории со стороны правительства Индии составило 1,9 млрд долларов США.

Компании, доминирующие на рынке аутологичной клеточной терапии

- Vericel Corporation

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Pharmicell Co., Inc.

- Holostem Terapie Avanzate S.r.l.

- Lineage Cell Therapeutics, Inc.

- Opexa Therapeutics

- BrainStorm Cell Therapeutics

- Sangamo Therapeutics

- Bayer AG

- Novartis AG

- Mesoblast Limited

- Samsung Биопрепараты

- United Surgical Industries

- Malaysia Healthcare Innovations

- Eli Lilly & Co.

- AstraZeneca

- Amgen Inc.

Текущая динамика рынка аутологичной клеточной терапии характеризуется высокой компетенцией среди ключевых игроков, исследовательских институтов и новых биотехнологических компаний. Некоторые из них вкладывают значительные средства в НИОКР для разработки терапий следующего поколения, в то время как другие формируют стратегические партнерства для расширения своих производственных возможностей и охвата продукции. Ландшафт дополнительно стимулируется технологической интеграцией, направленной на повышение эффективности производства, масштабируемости и доступности лечения.

Ключевые игроки в этом товаре:

Последние события

- В мае 2024 года Gilead Sciences расширила доступ к своей аутологичной CAR-T-терапии Tecartus (brexucabtagene autoleucel) для пациентов с мантийноклеточной лимфомой (MCL) в Германии и Франции. Это стратегическое расширение рынка привело к увеличению продаж в Европе на 15,4 % во 2м квартале 2024 года.

- В марте 2024 года Bristol-Myers Squibb получила одобрение FDA на Breyanzi (lisocabtagene maraleucel) в качестве терапии второй линии рецидивирующей/рефрактерной крупноклеточной В-клеточной лимфомы (LBCL). Этот расширенный показатель привел к росту выручки на 9,5 % во 2м квартале 2024 года, что свидетельствует о сильном принятии на рынке.

- Report ID: 7739

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Аутологичная клеточная терапия Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом