Перспективы рынка устройств для аллогенной клеточной терапии:

Объем рынка устройств для аллогенной клеточной терапии в 2025 году превысил 494,62 млн долларов США и, по прогнозам, к 2035 году достигнет 4,91 млрд долларов США, увеличившись на 25,8% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств для аллогенной клеточной терапии оценивается в 609,47 млн долларов США.

Рынок устройств для аллогенной клеточной терапии набирает обороты в медицинской сфере, особенно в лечении рака, аутоиммунных заболеваний и дегенеративных состояний. Кроме того, достижения регенеративной медицины, финансирование большего количества клинических исследований и рост распространенности хронических заболеваний требуют новых терапевтических подходов. Например, в марте 2023 года компании TCR Therapeutics Inc. и Adaptimmune Therapeutics plc объявили о подписании окончательного соглашения, которое предусматривает слияние Adaptimmune и TCR² в рамках сделки с использованием всех акций для создания ведущего бизнеса в области клеточной терапии, специализирующегося на лечении солидных опухолей.

Кроме того, сотрудничество биотехнологических компаний с другими исследовательскими организациями будет способствовать развитию инноваций в области получения и обработки клеток, а также механизмов доставки, что еще больше подстегнет спрос на эти продукты. Благодаря этим достижениям и растущему пониманию терапевтического потенциала аллогенных клеточных вмешательств, ожидается, что рынок устройств для аллогенной клеточной терапии в будущем будет расти. Например, в июне 2023 года компании Lonza и Vertex Pharmaceuticals Incorporated объявили о создании совместного предприятия для поддержки производства линейки экспериментальных методов лечения стволовыми клетками Vertex. В частности, программы VX-880 и VX-264, которые в настоящее время проходят клинические испытания, предназначены для помощи людям с диабетом 1 типа (СД1).

Более того, росту рынка способствуют совершенствование нормативно-правовой базы, создание надлежащих производственных мощностей и практик для этих методов лечения, обеспечивающих их соответствие стандартам безопасности и качества. Например, в декабре 2024 года компания BioCentriq подписала долгосрочный договор аренды с Национальным управлением бизнес-парков на строительство передового производственного объекта для клеточной терапии. В него вложат 12 миллионов долларов США в оборудование, усовершенствование бизнес-систем и модернизацию оборудования. Это укрепит позиции BioCentriq в быстрорастущей отрасли клеточной терапии и расширит её возможности по предоставлению комплексных решений в области разработки, производства и контроля качества.

Ключ Устройства для аллогенной клеточной терапии Сводка рыночной аналитики:

Региональные особенности:

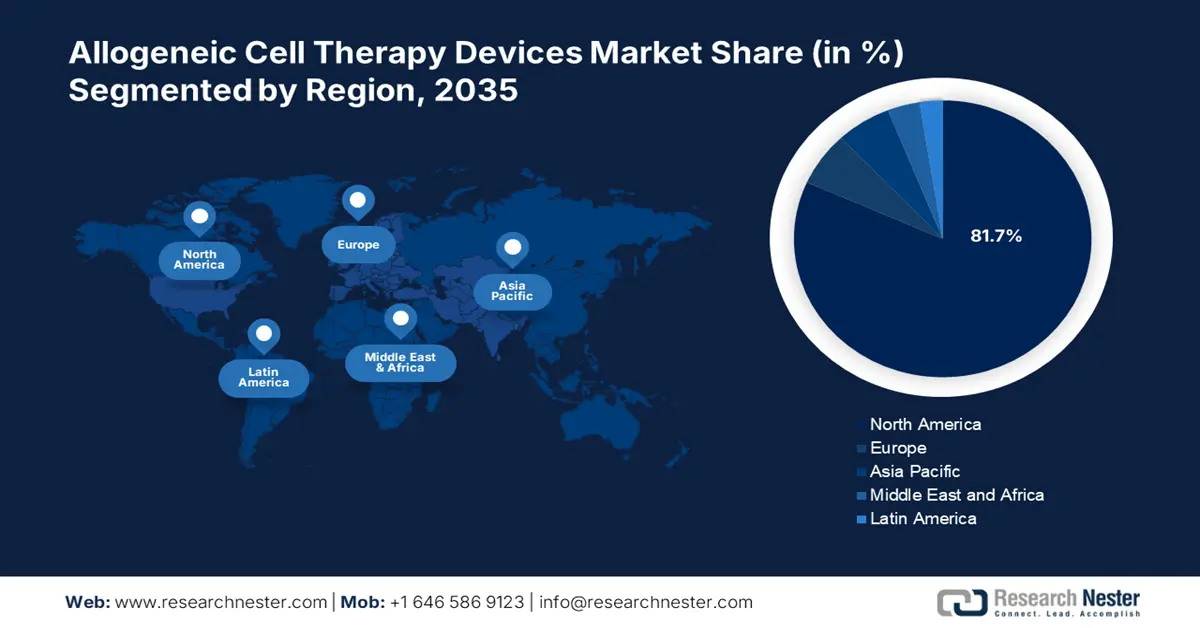

- К 2035 году доля рынка устройств для аллогенной клеточной терапии в Северной Америке составит 81,70%, что обусловлено присутствием крупных фармацевтических игроков и инновациями в области клеточной терапии.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать устойчивый рост в прогнозируемый период 2026–2035 годов, что обусловлено активным развитием персонализированной медицины и клеточной терапии в регионе.

Обзор сегмента:

- Прогнозируется, что к 2035 году сегмент терапии стволовыми клетками на рынке устройств для аллогенной клеточной терапии займет 51,20% благодаря достижениям в области технологий производства и обработки, повышающим масштабируемость.

Ключевые тенденции роста:

- Оптимизированный процесс утверждения

- Инвестиции и исследовательские консорциумы

Основные проблемы:

- Конкурентная среда

Ключевые игроки:Atara Biotherapeutics, Mallinckrodt Pharmaceuticals, STEMPEUTICS RESEARCH PVT LTD, Biosolution Co., Ltd., MEDIPOST Co., Ltd. и другие.

Глобальный Устройства для аллогенной клеточной терапии Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 494,62 млн долларов США

- Объём рынка в 2026 году: 609,47 млн долларов США

- Прогнозируемый объём рынка: 4,91 млрд долларов США к 2035 году

- Прогноз роста: CAGR 25,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 81,7 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка устройств для аллогенной клеточной терапии:

Драйверы роста

- Оптимизированный процесс регистрации: он упрощает доступ инновационных методов лечения к клиническим исследованиям. Регулирующие органы, включая Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), ускоряют рассмотрение препаратов, демонстрирующих значительный клинический потенциал в аллогенных препаратах. Эти оптимизированные механизмы сокращают время вывода передовых методов лечения на рынок, одновременно снижая затраты на разработку. В таблице ниже представлены:

Одобренные продукты клеточной и генной терапии

Одобренные продукты и торговое название | Производитель | Год |

ABECMA (idecabtagene vicleucel) | Celgene Corporation, компания Bristol-Myers Squibb | 2024 |

АДСТИЛАДРИН (надофараген фираденовикнг) | Ferring Pharmaceuticals A/S | 2024 |

АЛЛОКОРД (HPC, пуповинная кровь) | Детский медицинский центр SSM Cardinal Glennon | 2019 |

AMTAGVI (lifileucel) | Iovance Biotherapeutics, Inc. | 2024 |

BEQVEZ (fidanacogene elaparvovec-dzkt) | Пфайзер, Инк. | 2024 |

БРЕЙАНЦИ (лизокабтаген маралеуцел) | Juno Therapeutics, Inc., компания Bristol-Myers Squibb | 2024 |

ЦАРВИКТИ (цилтакабтагеновый автолейцель) | Janssen Biotech, Inc. | 2024 |

CASGEVY (exagamglogene autotemcel [exacel]) | Vertex Pharmaceuticals Incorporated | |

Дюкорд, HPC пуповинная кровь | Медицинская школа Университета Дьюка | |

ELEVIDYS (delandistrogene moxeparvovec-rokl) | Сарапета Терапевтикс, Инк. |

Источник: Управление по контролю за продуктами и лекарствами США.

- Инвестиции и исследовательские консорциумы: Это значительно расширяет возможности для инноваций и разработок. Более того, исследовательские консорциумы также способствуют междисциплинарному сотрудничеству между академическими кругами, представителями промышленности и учреждениями здравоохранения, обмениваясь знаниями, ресурсами и опытом. Например, в декабре 2024 года компания Indapta Therapeutics, Inc. объявила о закрытии раунда нового финансирования в размере 22,5 млн долларов США для ускорения клинической разработки своей дифференцированной аллогенной терапии натуральными киллерами (NK). Таким образом, дополнительный импульс, обусловленный ростом инвестиций и исследовательским сотрудничеством, сдвигает рынок устройств для аллогенной клеточной терапии в сторону улучшения результатов лечения пациентов.

Проблемы

- Иммунное отторжение и реакция «трансплантат против хозяина»: проблемой, которая продолжает влиять на результаты лечения пациентов и эффективность использования устройств для аллогенной клеточной терапии, является реакция «трансплантат против хозяина». Частота возникновения этих иммуноопосредованных реакций требует тщательного подбора доноров и реципиентов, а также разработки подробных протоколов предварительной терапии для снижения рисков. Более того, эти проблемы также повлияют на уверенность врачей и принятие пациентами, тем самым влияя на проникновение на рынок и более широкое внедрение аллогенной терапии. Для обеспечения устойчивого роста рынка устройств для аллогенной клеточной терапии необходимо преодолеть эти иммунологические барьеры и улучшить клинические результаты.

- Конкурентная среда: На рынке устройств для аллогенной клеточной терапии растущая конкуренция является серьёзной проблемой, поскольку эта сфера очень динамична и характеризуется большим количеством участников, борющихся за долю рынка и клиническое признание. Этот взрывной рост популярности аллогенной и аутологичной терапии способствует жёсткой конкуренции между компаниями, что может привести к снижению цен и сокращению рентабельности, ограничивая потенциал прибыльных инновационных программ. Насыщенная рыночная среда, вероятно, создаст трудности в дифференциации ценностного предложения для получения одобрения регулирующих органов и клинической валидации, поскольку компаниям приходится сталкиваться с сильной конкуренцией на своём пути. Таким образом, стратегическое позиционирование и прочные партнёрские отношения становятся необходимыми условиями для успешного управления этой конкурентной динамикой.

Объем и прогноз рынка устройств для аллогенной клеточной терапии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

25,8% |

|

Размер рынка базового года (2025) |

494,62 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

4,91 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для аллогенной клеточной терапии:

Терапия

Исходя из данных о рынке устройств для аллогенной клеточной терапии, сегмент терапии стволовыми клетками должен занять долю выручки более 51,2% к 2035 году. Использование терапии стволовыми клетками обеспечивает гибкость протоколов лечения, тем самым улучшая результаты для пациентов и повышая клиническую полезность. Достижения в области технологий производства и обработки еще больше упростили терапию стволовыми клетками, сделав ее масштабируемой и единообразной, а также снизив опасения по поводу безопасности. Например, в декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Ryoncil, терапию аллогенными (донорскими) мезенхимальными стромальными клетками (МСК). Он предназначен для лечения детей в возрасте от двух месяцев и старше с острой рефрактерной к стероидам реакцией «трансплантат против хозяина» (SR-aGVHD). Ryoncil — первый препарат на основе МСК, одобренный FDA.

Терапевтические области

Исходя из терапевтических направлений, сегмент гематологических заболеваний на рынке устройств для аллогенной клеточной терапии, вероятно, откроет значительные возможности для роста к 2035 году. Это обусловлено, главным образом, высокой распространенностью этих заболеваний, включая лейкемию, лимфому и ряд анемий, и необходимостью инновационных методов лечения. Аллогенная трансплантация гемопоэтических стволовых клеток (ТГСК) стала основным методом лечения, обещающим излечение этих злокачественных новообразований путем замены пораженных клеток крови здоровыми донорскими клетками с использованием эффективных устройств. Например, в октябре 2024 года компания Agappe представила серию Mispa i200 – иммунологический ИХЛА-анализатор на базе AE, а также первое в своем роде гематологическое оборудование серии HX собственного производства. Это устройство предназначено для повышения скорости и точности анализов крови.

Наш углубленный анализ мирового рынка устройств аллогенной клеточной терапии включает следующие сегменты:

Терапия |

|

Терапевтические области |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка устройств для аллогенной клеточной терапии:

Обзор рынка Северной Америки

К 2035 году доля североамериканского рынка устройств для аллогенной клеточной терапии в выручке превысит 81,7%. Значительное присутствие крупных фармацевтических игроков позволяет проводить точные генетические модификации донорских клеток для улучшения их терапевтических свойств и снижения риска иммунного отторжения. Более того, последние разработки в области технологий редактирования генов, таких как CRISPR/Cas9, открыли новые возможности для аллогенной клеточной терапии.

Факторами, способствующими прибыльному росту рынка устройств для аллогенной клеточной терапии в США , являются инновации в разработке лекарственных препаратов и развитие новых методов лечения с использованием клеточной терапии для борьбы с хроническими заболеваниями. Например, в августе 2022 года компании Global Blood Therapeutics, Inc. и Pfizer Inc. объявили о достижении окончательного соглашения о покупке Pfizer компании GBT. Это приобретение привело к открытию, разработке и распространению методов лечения, меняющих жизнь и дающих надежду малообеспеченным пациентам, в том числе больным серповидноклеточной анемией (СКА).

Рынок устройств для аллогенной клеточной терапии в Канаде демонстрирует значительный рост благодаря инвестициям и эффективной системе регулирования. Например, в июле 2024 года правительство Канады инвестирует в мощную, устойчивую и динамичную экосистему наук о жизни, способную справиться с текущими и будущими медицинскими кризисами. Чтобы гарантировать канадцам доступ к новейшим медицинским технологиям, с марта 2020 года было инвестировано более 2,2 млрд долларов США в укрепление национального потенциала в области биопроизводства и наук о жизни.

Обзор рынка Азиатско-Тихоокеанского региона

Рынок устройств для аллогенной клеточной терапии в Азиатско-Тихоокеанском регионе набирает обороты и, как ожидается, продемонстрирует значительный рост в прогнозируемом периоде 2026–2035 годов. В связи с развитием персонализированной медицины увеличилось число клинических исследований. Более того, клеточная терапия, особенно с использованием генетически модифицированных клеток, позволяет разрабатывать индивидуальные методы лечения, учитывающие особенности генетического состава каждого пациента. Этот индивидуальный подход меняет подход к оказанию медицинской помощи, повышая эффективность лечения и снижая побочные эффекты.

Рынок устройств для аллогенной клеточной терапии в Индии расширяется благодаря ужесточению регулирования в связи с растущей доступностью сложных технологий и инструментов клеточной инженерии. Например, в июле 2024 года компания Bioserve India объявила о запуске в Индии своих передовых продуктов на основе стволовых клеток. Индийский рынок получит выгоду от достижений в области терапевтических исследований и регенеративной медицины, а также от новых достижений в научных исследованиях и разработке лекарственных препаратов, связанных с новыми продуктами REPROCELL.

Рынок устройств для аллогенной клеточной терапии в Китае набирает обороты благодаря стратегическому сотрудничеству между компаниями, направленному на развитие экспертных знаний и повышение квалификации. Например, в январе 2025 года компания Terumo Blood and Cell Technologies и Шаньдунский институт медицинского оборудования и инспекции фармацевтической упаковки подписали меморандум о взаимопонимании о стратегическом партнерстве. Целью партнерства является создание комплексной платформы, объединяющей производство, академическую сферу, исследования и применение, для улучшения коммуникации и сотрудничества в отрасли медицинских устройств.

Участники рынка устройств для аллогенной клеточной терапии:

- Tego Science Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Детский медицинский центр SSM Cardinal Glennon

- Кливлендский центр пуповинной крови

- Медицинская школа Университета Дьюка

- Нью-Йоркский центр крови

- Clinimmune Labs, Банк пуповинной крови Университета Колорадо

- Банк пуповинной крови им. М. Д. Андерсона

- Центры крови LifeSouth Community Blood Centers, Inc.

- Bloodworks Northwest

- Атара Биотерапевтикс

- Маллинкродт Фармасьютикалс

- STEMPEUTICS RESEARCH PVT LTD

- Biosolution Co., Ltd.

- МЕДИПОСТ Ко., Лтд.

Ведущие компании на рынке устройств для аллогенной клеточной терапии в настоящее время прилагают все больше усилий для создания и вывода на рынок новых клеточных терапий для различных показаний. Компании с мощными портфелями разработок и ресурсами конкурируют за регистрацию продуктов, чтобы получить преимущество первопроходцев в конкретных областях применения. Более того, они также формируют альянсы и лицензионные соглашения, чтобы сохранить свои позиции на крайне конкурентном рынке. Например, в мае 2023 года Johnson & Johnson и Cellular Biomedicine Group подписали международное партнерское и лицензионное соглашение для разработки CAR-T-терапии нового поколения.

Вот список некоторых ключевых игроков на рынке устройств аллогенной клеточной терапии:

Последние события

- В феврале 2024 года компания Atara Biotherapeutics, Inc. разработала революционные методы лечения аутоиммунных заболеваний и онкологических больных, используя свою новую аллогенную платформу Т-клеток вируса Эпштейна-Барр (ВЭБ).

- В ноябре 2023 года компания BioCardia, Inc. объявила, что FDA одобрило клиническое исследование фазы III аутологичной клеточной терапии CardiAMP для лечения пациентов с ишемической сердечной недостаточностью.

- В октябре 2023 года компания Nkarta, Inc. сообщила, что FDA одобрило заявку IND на исследование NKX019 — аллогенного кандидата на терапию CAR NK-клетками, направленного на CD19, для лечения волчаночного нефрита.

- Report ID: 7161

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.