Перспективы рынка инфраструктуры ИИ:

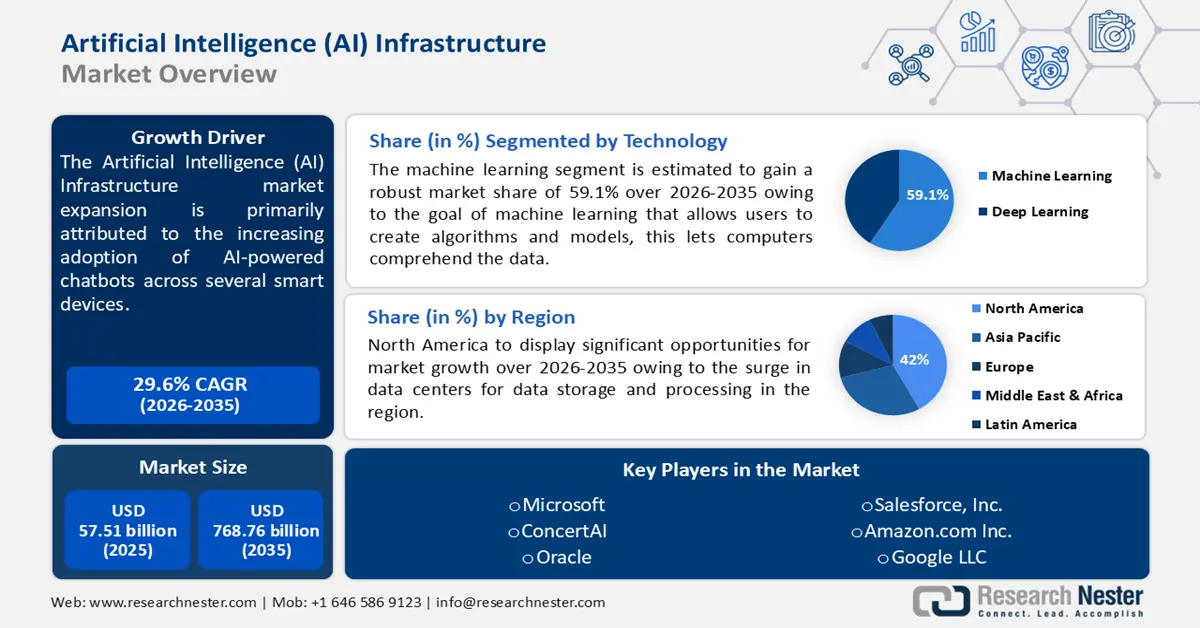

Объём рынка инфраструктуры ИИ в 2025 году превысил 57,51 млрд долларов США и, по прогнозам, достигнет 768,76 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 29,6% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка инфраструктуры ИИ оценивается в 72,83 млрд долларов США.

Расширение рынка в первую очередь обусловлено растущим внедрением чат-ботов на базе искусственного интеллекта (ИИ) на различных смарт-устройствах. В июле 2024 года Google объявила о том, что Gemini будет интегрирован в устройства Samsung, такие как Z Fold6, Galaxy Watch и новейший Galaxy Z Flip6. Приложение Gemini доступно примерно в 200 странах и на более чем 29 языках. Более того, ИИ полезен для обработки больших данных, включая аппаратное обеспечение, включающее графические процессоры (GPU), тензорные процессоры (TPU), специализированные ИИ-чипы, программные фреймворки и инструменты для разработки и внедрения ИИ.

Доступные чат-боты на базе искусственного интеллекта подходят для широкого спектра приложений. Например, в качестве ответа предоставляются подробные, последовательные, точные и человекоподобные результаты, которые можно объединить, интегрировав различные рабочие приложения, такие как Google Meet, Таблицы, Документы и Презентации, с помощью чат-ботов, таких как ChatGPT и Gemini. Это повлияет на чат-бот в прогнозируемый период.

Ключ Инфраструктура ИИ Сводка рыночной аналитики:

Региональные особенности:

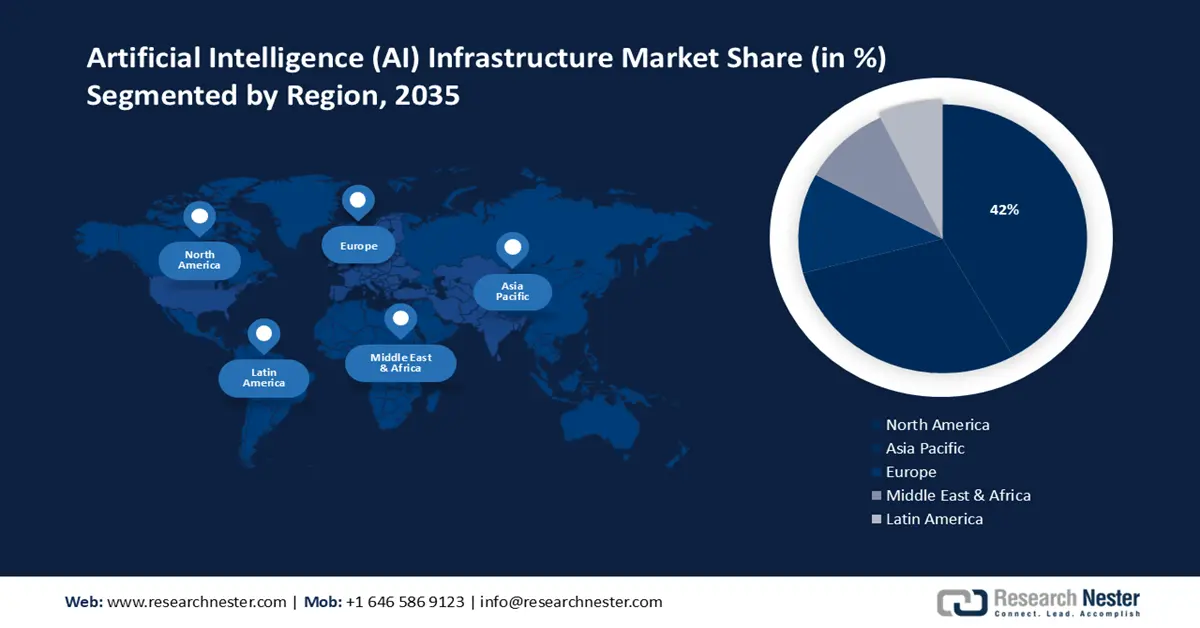

- К 2035 году доля рынка инфраструктуры искусственного интеллекта в Северной Америке составит 42%, что обусловлено ростом числа центров обработки данных для хранения и обработки данных.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2035 год, что обусловлено растущей цифровизацией в различных секторах, таких как банковское дело, телекоммуникации, здравоохранение и автомобилестроение.

Анализ сегмента:

- Прогнозируется, что сегмент машинного обучения на рынке инфраструктуры ИИ к 2035 году займет значительную долю благодаря возможности машинного обучения создавать алгоритмы для понимания данных и прогнозирования без программирования.

- Ожидается, что сегмент аппаратного обеспечения на рынке инфраструктуры ИИ достигнет значительного роста к 2035 году благодаря возможности аппаратного обеспечения выполнять параллельную обработку, ускоряя обучение и обработку моделей ИИ.

Ключевые тенденции роста:

- Огромные инвестиции в процессоры с высокой вычислительной мощностью

- Простота обработки больших вычислительных нагрузок

Основные проблемы:

- Угроза появления альтернатив

- Проблемы безопасности и конфиденциальности

Ключевые игроки:Alibaba, NVIDIA, AIBrain, IBM, Microsoft, ConcertAI, Oracle, Salesforce, Inc., Amazon.com Inc., Google LLC.

Глобальный Инфраструктура ИИ Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 57,51 млрд долларов США

- Объём рынка в 2026 году: 72,83 млрд долларов США

- Прогнозируемый объём рынка: 768,76 млрд долларов США к 2035 году

- Прогноз роста: CAGR 29,6% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 42 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка инфраструктуры ИИ:

Драйверы роста

Огромные инвестиции в чипы с высокой вычислительной нагрузкой: Доходы рынка инфраструктуры ИИ стремительно растут, поскольку производители графических и центральных процессоров, такие как Qualcomm, AMD, NVIDIA и Intel, увеличили инвестиции в разработку чипов, совместимых с решениями для ИИ. Например, в апреле 2024 года Google объявила об инвестициях в размере 75 млн долларов США в обучение навыкам работы с ИИ более 1 миллиона американцев, работающих в сфере образования и некоммерческих организациях. Кроме того, доля выручки также обусловлена разработкой специализированных интегральных схем (ASIC) и программируемых пользователем вентильных матриц (FPGA).

Простота обработки высоких вычислительных нагрузок: инфраструктура с интегрированным ИИ обеспечивает повышенную масштабируемость и гибкость, поскольку она размещена в облаке, а не локально. Расширенные возможности визуализации позволяют легко объединять TPU, GPU и CPU, что способствует увеличению ресурсов. Кроме того, системы ИИ в реальном времени и Интернета вещей (IoT) широко внедряются благодаря своей доступности, компактности и энергоэффективности. Инструменты ИИ, такие как Google Kubernetes Engine (GKE), предоставляют возможности управления, производства и мониторинга в реальном времени, что помогает сократить время простоя, оптимизировать эффективность производства и повысить общую производительность.

Кроме того, для удовлетворения долгосрочного спроса на микросхемы Глобальная ассоциация полупроводниковой промышленности (Global Semiconductor Industry Association) продолжала осуществлять значительные капитальные вложения. В 2022 году она инвестировала около 166,0 млрд долларов США в производство и НИОКР микросхем для автомобильной, электронной и других отраслей.

Проблемы

Угроза альтернатив: ИТ-инфраструктура, такая как традиционные процессоры, легко доступна по доступной цене, поскольку работает с локальными центрами обработки данных, программным обеспечением и настольными компьютерами. Более того, существует потребность в аутсорсинговых решениях для перепрофилирования существующего программного обеспечения для повышения эффективности и удовлетворения потребностей инфраструктуры ИИ. Это затрудняет повышение квалификации операторов, особенно в области науки о данных, поскольку может ограничивать область применения, область применения и долговечность этой области.

Проблемы безопасности и конфиденциальности: поставщики инфраструктуры ИИ должны гарантировать, что их предложения соответствуют законодательству, что часто включает требования к шифрованию данных, согласию пользователей и правам на удаление. Надежные механизмы контроля доступа требуют больших затрат, но могут гарантировать, что доступ к конфиденциальным данным и моделям ИИ будет предоставлен только авторизованным пользователям. К ним относятся управление доступом на основе ролей (RBAC), многофакторная аутентификация (MFA) и регулярный аудит прав пользователей. Это препятствует росту рынка.

Размер и прогноз рынка инфраструктуры ИИ:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

29,6% |

|

Размер рынка базового года (2025) |

57,51 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

768,76 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка инфраструктуры ИИ:

Анализ технологического сегмента

Ожидается, что в ближайшие годы доля сегмента машинного обучения на рынке инфраструктуры искусственного интеллекта достигнет 59,1%. Рост этого сегмента обусловлен перспективами развития машинного обучения (МО), которое позволяет пользователям создавать алгоритмы и модели. Благодаря этому компьютеры способны обрабатывать данные, делать прогнозы и делать соответствующие выводы без необходимости программирования. Рост в этом секторе будет способствовать развитию машинного обучения в ближайшем будущем.

Более того, масштабируемые облачные вычислительные ресурсы позволяют компаниям легко внедрять модели машинного обучения без необходимости инвестировать в локальную инфраструктуру. В связи с различными государственными нормативными стандартами, такими как HIPAA (Закон о переносимости и подотчётности медицинского страхования) в США и GDPR (Общий регламент по защите данных) в Европе, решения на основе машинного обучения внедряются для обеспечения конфиденциальности и безопасности данных, а также по ряду других причин.

Анализ сегмента предложения

Ожидается, что сегмент аппаратного обеспечения станет самым быстрорастущим и достигнет значительного размера в прогнозируемый период. Этот рост обусловлен возможностью параллельной обработки, что ускоряет ряд процессов, таких как обучение интерфейса модели ИИ. Например, платформа ИИ NVIDIA AI с графическим ускорением служит основой для NVIDIA AI Workbench. Серии Quadro и Tesla специально разработаны для обработки задач ИИ. Кроме того, в отличие от фиксированных аппаратных структур центральных процессоров, графические процессоры и ПЛИС состоят из множества взаимосвязанных и программируемых логических блоков, которые можно настроить для выполнения определенных аппаратных функций.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Технология |

|

Предложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка инфраструктуры ИИ:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на промышленность Северной Америки будет приходиться наибольшая доля выручки – 42%. Рост в этом регионе обусловлен резким ростом числа центров обработки данных для хранения и обработки данных. Например, Комиссия по международной торговле США опубликовала отчёт в мае 2021 года, в котором оценивается увеличение объёма создания новых данных на 50% по сравнению с 2020 годом, превысив 1,2 триллиона гигабайт. Благодаря этому строительство центров обработки данных будет демонстрировать колоссальные темпы роста в прогнозируемый период.

В США наблюдается колоссальный рост числа стартапов, что станет фактором роста для индустрии инфраструктуры искусственного интеллекта, поскольку ей потребуется больше Интернета вещей. Кроме того, Центр американского прогресса в 2024 году оценил влияние на темпы роста числа стартапов и компаний примерно на 16% в период с 2019 по 2023 год.

Распространенность различных поставщиков облачных услуг в Канаде , таких как Sync.com, Leonovus и Eleks, потребует ИИ-инфраструктуры для повышения эффективности их работы. Согласно «Статистике облачных вычислений в Канаде за 2024 год», около 92% канадских компаний используют тот или иной тип облачных вычислений. Они выделяют на облачные вычисления около 29% своего ИТ-бюджета.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок инфраструктуры искусственного интеллекта в Азиатско-Тихоокеанском регионе также продемонстрирует значительный рост в прогнозируемый период, занимая второе место. Этот рост обусловлен растущей цифровизацией в различных секторах, таких как банковское дело, телекоммуникации, здравоохранение и автомобилестроение. В январе 2024 года Американская медицинская ассоциация опросила 1091 врача, и около 56,0% отметили повышение удобства для пациентов, координации и безопасности после внедрения искусственного интеллекта в здравоохранение.

В Китае инвестиции частного и государственного секторов в цифровую инфраструктуру стимулируют развитие инфраструктуры ИИ. По оценкам Всемирного экономического форума 2023 года, к 2030 году объём интернет-экономики в Азии, обусловленный запланированной базой цифровых приложений и потребителей, превысит 1 триллион долларов США. Это окажет значительное влияние на рынок инфраструктуры ИИ.

Прогнозируется, что в Японии будет наблюдаться высокий технологический рост, сопровождающийся рядом достижений и инноваций в области программного обеспечения для управления хранилищами. В отчете Всемирной интеллектуальной организации, опубликованном в 2022 году, сделан вывод о том, что Япония заняла 11 -е место по вкладу в инновации как в 2022, так и в 2021 году. Япония также занимает 12 -е место среди 48 ведущих экономик группы стран с высоким уровнем дохода.

Игроки рынка инфраструктуры ИИ:

- Алибаба

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- NVIDIA

- AIBrain

- IBM

- Майкрософт

- ConcertAI

- Оракул

- Salesforce, Inc.

- Amazon.com Inc.

- Google LLC

Прогнозируется, что расширение рынка инфраструктуры искусственного интеллекта будет стимулироваться за счёт этих компаний, занимающих прибыльную долю рынка. Большинство из них постоянно сотрудничают, заключают соглашения, расширяются и объединяются в предприятия для развития этой отрасли. С ростом популярности чат-ботов и инвестициями в высокопроизводительные чипы различные компании адаптируются к новейшим тенденциям и, как ожидается, станут ключевыми игроками в этом секторе.

Некоторые из ключевых игроков включают в себя:

Последние события

- В марте 2024 года AWS и NVIDIA объявили о сотрудничестве по разработке облачной инфраструктуры следующего поколения с конкретной целью создания генеративных приложений ИИ и обучения надежных моделей машинного обучения.

- В октябре 2023 года Alibaba Cloud и Futureverse, компания, занимающаяся метавселенной и разработкой контента на основе искусственного интеллекта, объединились для внедрения облачных вычислений на платформе Jen Music AI. Целью партнёрства является создание модели преобразования текста в музыку JEN-1, направленной на развитие технологий генерации музыки на основе искусственного интеллекта.

- Report ID: 6332

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.