Обзор рынка машинного обучения:

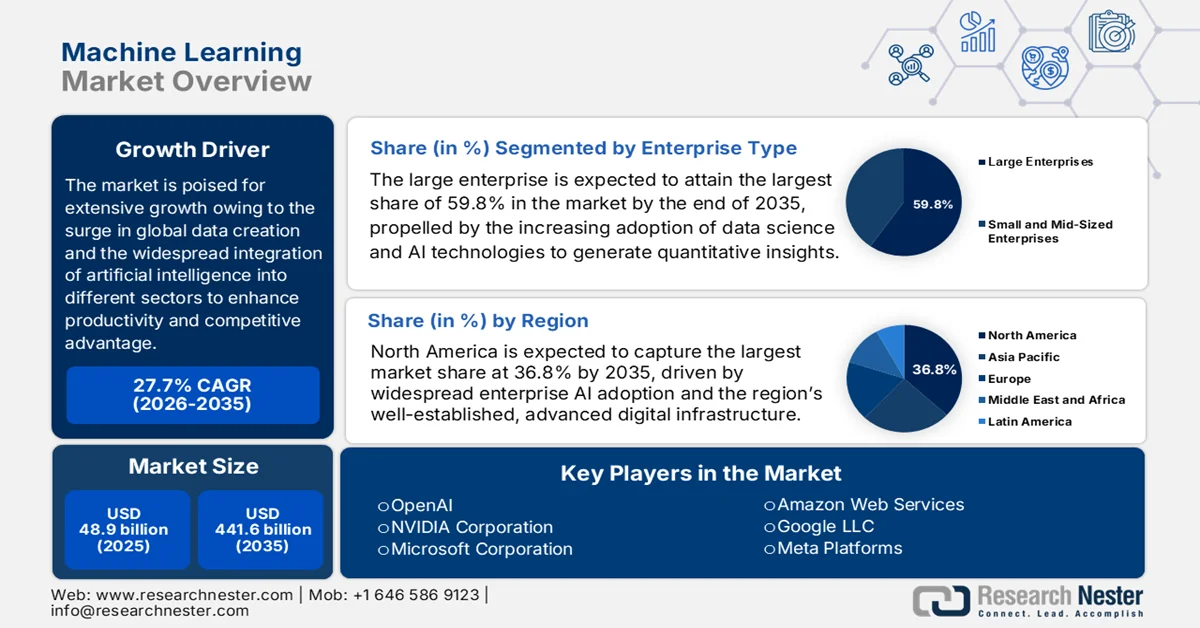

Рынок машинного обучения оценивался в 48,9 млрд долларов США в 2025 году и, как ожидается, значительно вырастет, достигнув 441,6 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста в 27,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли машинного обучения оценивался в 62,4 млрд долларов США.

Рынок машинного обучения готов к значительному росту в ближайшие годы благодаря экспоненциальному увеличению объемов создаваемых в мире данных и широкой интеграции искусственного интеллекта в различные сектора для повышения производительности и конкурентных преимуществ. В этом контексте правительства разных стран вкладывают значительные средства в расширение его применения в различных областях. В декабре 2025 года Министерство сельского хозяйства США (USDA) заявило, что Центр передового опыта в области искусственного интеллекта ARS (AI-COE) профинансирует от 4 до 6 проектов в 2026 финансовом году на сумму до 100 000 долларов США каждый, поддерживая разработку или адаптацию методов ИИ и машинного обучения для решения задач сельскохозяйственных исследований или создания прототипов цифровых инструментов для производителей. Финансируемые проекты должны демонстрировать практическую применимость, использовать высокопроизводительные вычислительные кластеры SCINet, включая узлы с графическими процессорами и большим объемом памяти, и быть ориентированы на научные исследования в области ИИ и машинного обучения, что положительно повлияет на рост рынка и его присутствие в сельскохозяйственном секторе.

Кроме того, специфический отраслевой спрос в таких секторах, как здравоохранение и финансы, обусловленный необходимостью прогнозируемого технического обслуживания, обнаружения мошенничества и персонализированной диагностики, также способствует инновациям и широкомасштабному внедрению на рынке. Библиотека Конгресса в марте 2024 года сообщила, что финансовая индустрия внедряет искусственный интеллект и машинное обучение, уделяя основное внимание повышению эффективности, принятию решений, управлению рисками и обслуживанию клиентов. Ожидается, что инвестиции США в ИИ достигнут значительной суммы в 100 миллиардов долларов США к 2025 году, а глобальные инвестиции составят почти 200 миллиардов долларов США. Между тем, достижения в вычислительной мощности, анализе больших данных и доступе к альтернативным и неструктурированным данным позволяют системам ИИ и машинного обучения анализировать сложные наборы данных, автоматизировать процессы и предоставлять более точные результаты по сравнению с традиционными методами.

Ключ Машинное обучение Сводка рыночной аналитики:

Основные региональные особенности:

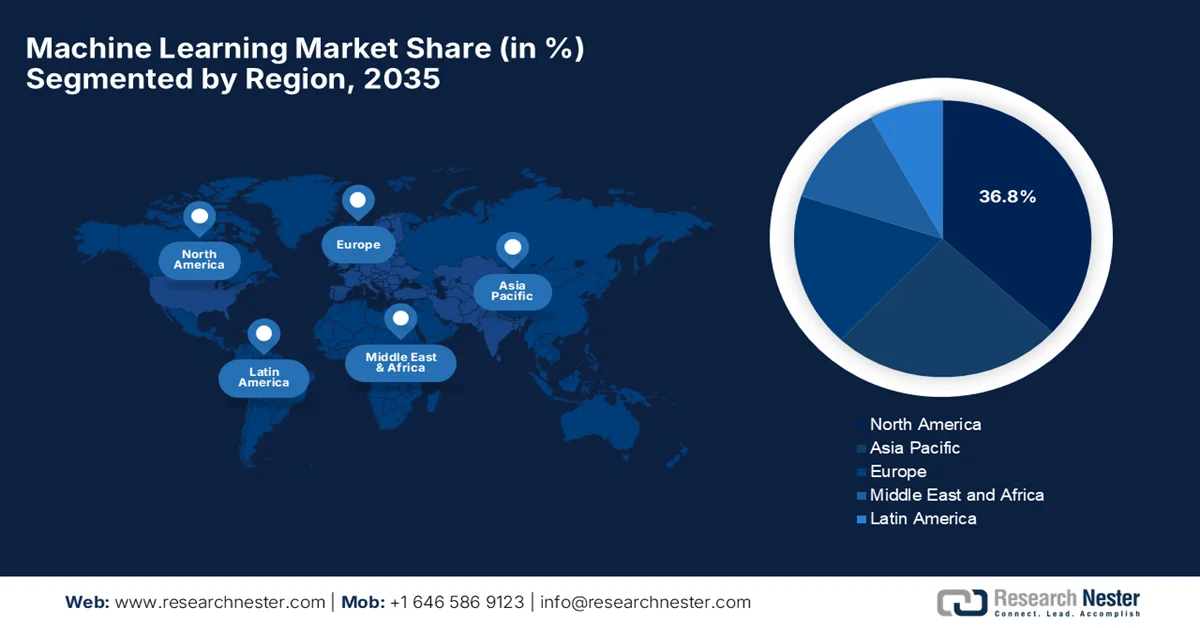

- По прогнозам, к 2035 году на регион Северной Америки будет приходиться 36,8% рынка машинного обучения, чему способствуют активное внедрение ИИ в корпоративном секторе и развитая цифровая инфраструктура.

- Ожидается, что в прогнозируемый период 2026–2035 годов в Азиатско-Тихоокеанском регионе произойдет стремительный рост, обусловленный поддерживаемыми правительством инициативами в области искусственного интеллекта и расширением интеграции машинного обучения в различных отраслях.

Анализ сегмента:

- По прогнозам, к 2035 году на сегменте машинного обучения будет приходиться 59,8% рынка крупных предприятий, чему способствует растущее внедрение технологий анализа данных и искусственного интеллекта для получения количественных результатов.

- Ожидается, что к 2035 году сегмент облачных решений займет лидирующие позиции на рынке, чему будет способствовать масштабируемая облачная инфраструктура, позволяющая внедрять и использовать ИИ на более широком корпоративном уровне.

Основные тенденции роста:

- Взрывной рост объемов данных и инициатив по цифровой трансформации.

- Растущее внедрение облачных платформ машинного обучения

Основные проблемы:

- Качество и доступность данных

- Нехватка талантов и пробелы в навыках

Ключевые игроки: OpenAI (США), NVIDIA Corporation (США), Microsoft Corporation (США), Amazon Web Services (США), Google LLC (США), Meta Platforms (США), IBM Corporation (США), Intel Corporation (США), Salesforce (США), SAP SE (Германия), Seldon.io (Великобритания), Mind Foundry (Великобритания), Sony Corporation (Япония), Fujitsu Limited (Япония), Samsung SDS (Южная Корея), Upstage Co. Ltd. (Южная Корея), Tata Consultancy Services (Индия), Axiata Group (Малайзия), Siemens AG (Германия), Xanadu Quantum Technologies Inc. (Канада), Lockheed Martin Corporation (США), RADCOM Ltd. (Израиль), Fractal Analytics Limited (Индия)

Глобальный Машинное обучение Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 48,9 млрд долларов США.

- Размер рынка в 2026 году: 62,4 млрд долларов США.

- Прогнозируемый объем рынка: 441,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 27,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (36,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Канада, Сингапур, Австралия

Last updated on : 11 September, 2025

Рынок машинного обучения: факторы роста и проблемы

Факторы роста

- Взрывной рост объёма данных и инициатив по цифровой трансформации: увеличение объёма цифровых данных от устройств IoT, онлайн-транзакций и взаимодействия с клиентами эффективно подпитывает спрос на решения в области машинного обучения, способные извлекать ценные сведения и автоматизировать аналитику. В этом контексте машинное обучение играет ключевую роль в более эффективной обработке огромных объёмов структурированных и неструктурированных наборов данных. В декабре 2024 года правительство Индии объявило о ряде инициатив, в основном направленных на укрепление цифровой инфраструктуры страны и государственных услуг, используя такие платформы, как Aadhaar, UPI, DigiLocker и DIKSHA, а также передовые центры обработки данных и технологии на основе искусственного интеллекта. Кроме того, эти усилия включали расширение ориентированных на граждан услуг через UMANG, MeriPehchaan, API Setu и центры обслуживания граждан (CSC), улучшение связи в сельской местности, финансовой доступности и цифрового доступа, что приносит пользу всему рынку.

- Растущее внедрение облачных платформ машинного обучения: облачная инфраструктура делает машинное обучение более доступным, масштабируемым и экономически эффективным. Поэтому организации в большинстве стран предпочитают облачные решения из-за снижения затрат на инфраструктуру, гибкости и более быстрых циклов развертывания, что позволяет внедрять машинное обучение даже малым и средним предприятиям. В статье, опубликованной Национальным институтом здравоохранения (NIH) в марте 2024 года, говорится о клиническом исследовании, в котором была разработана облачная платформа машинного обучения с использованием носимых устройств для мониторинга физической активности пациентов, выписанных из больницы с сердечно-сосудистыми заболеваниями. Анализируя более 17 000 человеко-дней данных с помощью алгоритма XGBoost, система точно предсказала клинические результаты с общей точностью 85%, чувствительностью 87% и специфичностью 79%. Таким образом, подобные исследования отражают потенциал облачных инструментов машинного обучения для поддержки точного мониторинга здоровья на дому и снижения числа повторных госпитализаций, что способствует развитию мирового рынка машинного обучения.

- Спрос на прогнозную аналитику и информацию в режиме реального времени: предприятия различных секторов, таких как финансы и здравоохранение, розничная торговля и производство, полагаются на машинное обучение для прогнозной аналитики, чтобы прогнозировать тенденции и принимать решения на основе данных. В этом контексте Всемирный банк в июне 2025 года сообщил, что правительства стран Латинской Америки и Карибского бассейна собирают огромные объемы административных данных, при этом 96% данных систем управления информацией используются для описательной аналитики, из которых 50% применяются в диагностических или прогностических целях. Кроме того, необходимо улучшить прогнозную аналитику, например, системы раннего предупреждения в здравоохранении и образовании, и 8% систем управления информацией в здравоохранении полностью оцифрованы. Более того, укрепление аналитических возможностей, инвестиции в аналитические подразделения и улучшение инфраструктуры данных крайне важны для преобразования данных в действенные выводы для управления на основе фактических данных, что, следовательно, стимулирует общий рынок.

Внедрение прогностического ИИ в больницах США в зависимости от размера, формы собственности и местоположения: 2023-2024 гг.

Категория | Метрика | 2023 | 2024 |

Общее внедрение | Больницы, использующие предиктивный ИИ (интегрированный с электронными медицинскими картами) | 66% | 71% |

По размеру больницы | Небольшой (<100 коек) | 53% | 59% |

Средний размер (100-399 коек) | 75% | 80% | |

Большой (>400 коек) | 90% | 96% | |

По праву собственности | Правительство | 39% | 44% |

Некоммерческая организация | 75% | 80% | |

Коммерческая деятельность | 60% | 69% | |

По местоположению | Деревенский | 48% | 56% |

Городской | 77% | 81% |

Источник: ASTP

Проблемы

- Качество и доступность данных: Одна из самых больших проблем на рынке машинного обучения — обеспечение доступа к высококачественным и хорошо размеченным данным. Модели машинного обучения в основном полагаются на большие наборы данных для обучения, проверки и тестирования, но большинство организаций сталкиваются с проблемой фрагментированных, противоречивых или предвзятых источников данных. Поэтому известно, что низкое качество данных негативно влияет на точность, надежность и объективность модели, что может привести к ошибочным прогнозам и операционным рискам. В регулируемых секторах, таких как здравоохранение и финансы, законы о защите данных накладывают ограничения на доступ к пригодным для использования наборам данных. Кроме того, разметка данных — трудоемкий и дорогостоящий процесс, особенно для специализированных областей, что создает трудности для компаний из регионов с высокой чувствительностью к ценам.

- Нехватка талантов и пробелы в навыках: дефицит квалифицированных кадров определяется как основное препятствие для роста рынка. В то же время, процесс разработки, развертывания и сопровождения систем машинного обучения требует соответствующих знаний в области науки о данных, статистики, программирования, предметной области и практик MLOps. В этом контексте спрос на опытных инженеров машинного обучения и исследователей в области ИИ превышает предложение, что приводит к росту затрат на найм и усилению конкуренции за таланты. Кроме того, малые предприятия и развивающиеся рынки испытывают трудности с привлечением или удержанием квалифицированных специалистов. Более того, постоянное развитие машинного обучения и инструментов, в свою очередь, требует непрерывного повышения квалификации, что делает развитие кадрового потенциала критически важной задачей в этой области.

Размер и прогноз рынка машинного обучения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

27,7% |

|

Базовый размер рынка (2025 год) |

48,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

441,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка машинного обучения:

Анализ сегментов по типам предприятий

В сегменте корпоративных решений ожидается, что к концу 2035 года крупные предприятия займут наибольшую долю рынка машинного обучения — 59,8%. Доминирование этого подтипа в данной области в основном обусловлено растущим внедрением технологий анализа данных и искусственного интеллекта для получения количественных результатов. Крупные предприятия также используют глубокое обучение и передовые методы ИИ для повышения качества обслуживания и операционной эффективности. В мае 2025 года IBM сообщила о представлении новых гибридных технологий ИИ на своем мероприятии THINK, позволяющих предприятиям быстро создавать и развертывать агентов ИИ, используя собственные корпоративные данные, с помощью watsonx Orchestrate. Эти решения интегрируются с более чем 80 корпоративными приложениями и предоставляют предварительно созданные агенты домена, оркестрацию агентов и возможности мониторинга, помогая предприятиям автоматизировать рабочие процессы и оптимизировать операции, что указывает на более широкий охват сегмента.

Европейские предприятия рассматривают внедрение ИИ в зависимости от размера: официальные правительственные данные за 2024 и 2025 годы.

Источник : Евростат

Анализ сегментов по типу развертывания

Ожидается, что к концу 2035 года облачный сегмент займет лидирующую позицию на рынке машинного обучения, получив значительную долю. Рост внедрения технологий ИИ на уровне компаний, поддерживаемый масштабируемой облачной инфраструктурой, указывает на то, что облачные технологии являются ключевым фактором широкого распространения машинного обучения. Например, в июне 2023 года компания Salesforce сообщила о запуске AI Cloud — облачной платформы, которая объединяет генеративный ИИ, аналитику и автоматизацию в рамках корпоративных рабочих процессов с основной целью повышения производительности и улучшения качества обслуживания клиентов. Компания также отмечает, что эта облачная платформа работает на основе Einstein GPT Trust Layer, который обеспечивает безопасность данных и соответствие нормативным требованиям, позволяя таким организациям, как AAA, Gucci и RBC US Wealth Management, использовать ИИ в масштабах предприятия. Таким образом, эта платформа демонстрирует важность облачной инфраструктуры для широкого внедрения технологий машинного обучения и ИИ на предприятиях.

Анализ сегментов отраслей конечного использования

Прогнозируется, что в течение прогнозируемого периода сегмент информационных технологий и телекоммуникаций займет значительную долю рынка. Этот рост в первую очередь обусловлен использованием ИТ- и телекоммуникационными компаниями передовой аналитики и автоматизации для повышения производительности сети. Внедрение чат-ботов на основе ИИ, рекомендательных систем и интеллектуальной маршрутизации в телекоммуникационных операциях также способствует развертыванию машинного обучения. Компании используют алгоритмы машинного обучения для управления трафиком и обнаружения аномалий, тем самым повышая надежность обслуживания. Кроме того, развитие сетей 5G и граничных вычислений эффективно ускоряет внедрение машинного обучения, предоставляя необходимую инфраструктуру для приложений с низкой задержкой и интенсивным использованием данных. Более того, ИТ- и телекоммуникационные провайдеры используют аналитические данные, полученные с помощью машинного обучения, для повышения уровня удержания клиентов и разработки инновационных цифровых услуг, укрепляя стратегическую важность этого сегмента в общей индустрии машинного обучения в ближайшие годы.

Наш углубленный анализ рынка машинного обучения включает следующие сегменты:

Сегмент | Подсегменты |

Размер организации |

|

Тип развертывания |

|

Отрасль конечного использования |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок машинного обучения — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году рынок машинного обучения в Северной Америке займет лидирующие позиции в отрасли, достигнув 36,8% доли выручки благодаря активному внедрению ИИ в предприятиях и развитой цифровой инфраструктуре. Регион также выигрывает от хорошо развитой инновационной среды, поддерживаемой государственными научно-исследовательскими институтами, отраслевым сотрудничеством и федеральными инициативами, активно продвигающими надежные стандарты ИИ. В июле 2025 года Национальный научный фонд США объявил об инвестициях в размере 100 миллионов долларов США для поддержки пяти национальных научно-исследовательских институтов искусственного интеллекта с основной целью продвижения исследований в области ИИ, развития кадрового потенциала и общественной пользы. Эти институты сосредоточены на разработке материалов, генеративном ИИ, STEM-образовании, создании молекул и ИИ-помощниках, используя облачные платформы и машинное обучение для ускорения инноваций, что указывает на позитивные перспективы рынка.

Рост инвестиций в исследования в области ИИ и технические стандарты являются одними из факторов, способствующих развитию рынка машинного обучения в США . Исследовательские организации страны играют ведущую роль в продвижении использования машинного обучения в государственных службах, промышленности и критически важных цепочках поставок. В то же время их инициативы создают благоприятную среду, которая побуждает предприятия уверенно внедрять машинное обучение, отвечающее высоким стандартам производительности и надежности. В октябре 2024 года пилотный проект Национального исследовательского ресурса по искусственному интеллекту США (NAIRR), запущенный Национальным научным фондом США в январе 2024 года, предоставляет исследователям и преподавателям по всей стране доступ к передовой инфраструктуре ИИ и машинного обучения, включая высокопроизводительные вычисления, облачные ресурсы и LLM. Этот пилотный проект сотрудничает с федеральными агентствами, лидерами отрасли, такими как Microsoft, NVIDIA и OpenAI, а также некоммерческими организациями, и способствует реализации проектов в области открытия материалов, обучения с использованием ИИ и обеспечения доступности для глухих учащихся, что способствует стандартному росту рынка.

Масштабное и постоянное федеральное финансирование исследований и инфраструктуры является ключевым катализатором роста, стимулирующим рынок в Канаде . Наличие сильного кадрового резерва, быстрое внедрение ИИ для автоматизации и инвестиции в облачные вычисления также способствуют росту рынка страны. Согласно официально опубликованным данным, представленным в ноябре 2025 года, федеральное правительство страны инвестировало в общей сложности 42,5 млн долларов США в вычислительную инфраструктуру ИИ в Университете Торонто в рамках Канадской стратегии суверенных вычислительных мощностей в области ИИ для поддержки исследователей в здравоохранении, науке, инженерии и гуманитарных науках. Кроме того, эта инициатива направлена на укрепление национального лидерства в области ИИ, предоставление доступа к передовым возможностям машинного обучения и укрепление исследовательского сотрудничества между университетами, коренными общинами и отраслевыми партнерами.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок машинного обучения в Азиатско-Тихоокеанском регионе будет демонстрировать устойчивый рост, поддерживаемый центральными странами, которые развивают технологии машинного обучения как в промышленности, так и в сфере государственных услуг. Эти административные программы в регионе отражают стремление к внедрению машинного обучения в различные сектора, от сельского хозяйства до здравоохранения, при поддержке государственных инициатив и платформ развития экосистемы. В январе 2026 года в Южной Корее вступил в силу Закон об основах ИИ, который формирует правовую и управленческую основу для развития потенциала страны в области ИИ и машинного обучения. Правительственные данные указывают на то, что этот закон поддерживает исследования и разработки, создание обучающих наборов данных для ИИ, инфраструктуру, такую как центры обработки данных ИИ, а также этичное и безопасное внедрение ИИ в промышленности и государственных услугах, тем самым способствуя общему росту и расширению рынка.

Быстрое внедрение машинного обучения и автономных систем в качестве конкурентного экономического и технологического приоритета стимулирует рынок в Китае . Инициативы, поддерживаемые правительством страны, направлены на укрепление инновационного потенциала и интеграцию как в государственном, так и в коммерческом секторах. В январе 2026 года правительство страны опубликовало план действий по обеспечению надежного внутреннего предложения основных технологий искусственного интеллекта к 2027 году, с сильным акцентом на интеграцию искусственного интеллекта в производство. Кроме того, этот план предусматривает развертывание трех-пяти универсальных моделей ИИ, разработку отраслевых моделей и создание 100 высококачественных промышленных наборов данных для ускорения интеллектуального производства. Таким образом, со стратегической точки зрения, такие планы эффективно стимулируют рост рынка за счет ускорения промышленного внедрения машинного обучения, укрепления отечественного потенциала в области ИИ и стимулирования инноваций в основных секторах.

Рынок машинного обучения в Индии развивается благодаря поддерживаемым правительством программам, которые предоставляют централизованные ресурсы для развития искусственного интеллекта и машинного обучения. Эти инициативы поддерживают стартапы, государственные учреждения и образовательные программы, способствуя внедрению технологий машинного обучения. В марте 2025 года, согласно статье, опубликованной Пресс-информационным бюро (PIB), Министерство электроники и информационных технологий страны представило национальную дорожную карту развития ИИ в рамках программы IndiaAI Mission стоимостью 1,24 миллиарда долларов США, ориентированную на расширение инфраструктуры ИИ и машинного обучения, разработку отечественных моделей и доступное приобретение высокопроизводительных графических процессоров. Инициатива включает в себя 18 693 графических процессора, открытый доступ к вычислительным ресурсам по субсидированным ценам, центры передового опыта в различных секторах и поддержку базовых моделей, таких как BharatGen и Sarvam-1, что способствует росту рынка в стране.

Анализ европейского рынка

Европейский рынок растет значительными темпами, в первую очередь благодаря скоординированным континентальным стратегиям, которые способствуют внедрению ИИ с сильным акцентом на этичное, безопасное и социально ответственное использование. Правительственные инициативы, нормативно-правовая база и переход к облачным решениям также стимулируют рынок региона. В августе 2024 года, как указано в статье Европейского союза, вступил в силу Закон об ИИ, который формирует гармонизированную, основанную на оценке рисков нормативно-правовую базу для искусственного интеллекта во всех государствах-членах. Закон устанавливает четкие обязательства для систем ИИ высокого риска, таких как используемые в здравоохранении, подборе персонала и критической инфраструктуре, путем повышения прозрачности и запрета неприемлемых способов использования, таких как социальный рейтинг. Кроме того, он создает единые стандарты соответствия и поощряет ответственные инновации для укрепления надежного внедрения машинного обучения и позиционирования Европы как ведущего игрока в области безопасного и человекоцентричного ИИ.

Европейские предприятия, использующие искусственный интеллект в 2025 году: внедрение по странам и секторам.

Категория | Метрическая система | Значение (2025) |

По странам (самый высокий и самый низкий показатель) | Дания | 42,03% |

Финляндия | 37,82% | |

Швеция | 35,04% | |

Румыния | 5,21% | |

Польша | 8,36% | |

Болгария | 8,55% | |

По секторам (наибольший уровень внедрения) | Информация и связь | 62,52% |

Профессиональные, научные и технические услуги | 40,43% | |

Недвижимость | 24,82% | |

Строительство | 10,79% |

Источник: Евростат

Главным катализатором развития рынка в Германии являются государственные стратегии в области ИИ, направленные на сокращение отставания от мировых лидеров за счет совершенствования исследовательской инфраструктуры. Основное внимание уделяется внедрению инновационных приложений машинного обучения в стратегических отраслях, таких как производство и квантовые технологии. В феврале 2025 года Немецкое исследовательское сообщество (DFG) объявило о продолжении своей инициативы по финансированию исследований в области искусственного интеллекта, поддержав до 15 групп Эмми Нётер, специализирующихся на методах ИИ. Эта программа направлена на предоставление молодым исследователям оптимальных условий для проведения передовых исследований в области ИИ и воспитания следующего поколения ведущих экспертов в этой области в стране. Инициатива включает дополнительные конкурсы для определения потребностей в исследованиях, специфичных для ИИ, обеспечивая соответствие финансирования новым приоритетам в различных дисциплинах, тем самым укрепляя позиции страны в индустрии машинного обучения.

Рост рынка машинного обучения в Великобритании обусловлен созданием институтов безопасности и акцентом на совместную оценку ИИ, что отражает национальную приверженность балансу между инновациями и ответственным внедрением. Эти факторы способствуют созданию благоприятной среды для внедрения и управления машинным обучением. Согласно данным, представленным правительством страны в январе 2026 года, его План действий по развитию возможностей в области ИИ подчеркивает инициативы в этой сфере, включая диагностику с использованием ИИ в рамках Национальной службы здравоохранения Великобритании (NHS) на основе 2,4 миллиона рентгеновских снимков грудной клетки, пилотные проекты обучения с использованием ИИ в школах, а также запуск суперкомпьютера Isambard-AI и 5 зон роста ИИ для расширения вычислительных мощностей в государственном секторе. Правительство также выделяет до 610 миллионов долларов США на поддержку отечественных компаний, занимающихся ИИ, а также более 122 миллионов долларов США на Национальную библиотеку данных для открытия доступа к общедоступным наборам данных для исследований и приложений в области ИИ, что свидетельствует о позитивных перспективах развития рынка в стране.

Ключевые игроки рынка машинного обучения:

- OpenAI (США)

- Корпорация NVIDIA (США)

- Корпорация Microsoft (США)

- Amazon Web Services (США)

- Google LLC (США)

- Meta Platforms (США)

- Корпорация IBM (США)

- Корпорация Intel (США)

- Salesforce (США)

- SAP SE (Германия)

- Seldon.io (Великобритания)

- Mind Foundry (Великобритания)

- Корпорация Sony (Япония)

- Fujitsu Limited (Япония)

- Samsung SDS (Южная Корея)

- Компания Upstage Co. Ltd. (Южная Корея)

- Tata Consultancy Services (Индия)

- Группа компаний Axiata (Малайзия)

- Siemens AG (Германия)

- Xanadu Quantum Technologies Inc. (Канада)

- Корпорация «Локхид Мартин» (США)

- RADCOM Ltd. (Израиль)

- Fractal Analytics Limited (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- OpenAI — пионер в области генеративных моделей машинного обучения и больших языковых моделей, таких как GPT-4 и другие. Компания привлекла значительные стратегические инвестиции для масштабирования вычислительной инфраструктуры и исследований, включая масштабное финансирование, которое позволило ей продвигать передовые технологии ИИ и стимулировать их внедрение в корпоративные и потребительские приложения.

- Корпорация NVIDIA также является видным игроком в этой области, используя преимущества базовых вычислительных возможностей графических процессоров и искусственного интеллекта, которые обеспечивают работу большинства современных задач обучения и вывода результатов машинного обучения. Аппаратные платформы и программная экосистема компании позволяют значительно ускорить глубокое обучение в центрах обработки данных, облачных и периферийных средах.

- Корпорация Microsoft является ключевым игроком, целенаправленно расширяющим внедрение машинного обучения через Azure AI и свою корпоративную экосистему, интегрируя модели в программное обеспечение для повышения производительности и облачные сервисы. Компания активно сотрудничает с новаторами в области ИИ, чтобы укрепить свое лидерство в сфере корпоративного ИИ и расширить внедрение облачных решений машинного обучения.

- Компания Google LLC специализируется на передовых исследованиях в области машинного обучения, разработке специализированного оборудования на базе TPU и масштабируемых облачных сервисов в рамках Google Cloud AI и подразделения DeepMind. Компания в основном сосредоточена на комплексных инструментах машинного обучения и исследованиях в области мультимодальных моделей и оптимизации, предоставляя разработчикам и предприятиям гибкие платформы машинного обучения.

- Корпорация IBM имеет долгую историю в области корпоративного искусственного интеллекта благодаря своей платформе Watson, которая предоставляет возможности машинного обучения, обработки естественного языка и автоматизации. Решения компании подходят для здравоохранения, финансов и масштабной цифровой трансформации, и она делает акцент на развертывании объяснимого машинного обучения в сложных бизнес-средах.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

На мировом рынке машинного обучения доминируют крупные американские компании, такие как OpenAI, NVIDIA, Microsoft, AWS, Google, Meta, IBM и Intel, лидирующие в области платформ ИИ, облачных сервисов машинного обучения и аппаратного ускорения. Европейские новаторы, такие как SAP, Dataiku, Seldon.io, Owkin и Mind Foundry, дополняют рыночную компетенцию мощными корпоративными инструментами машинного обучения, платформами и отраслевыми решениями. С другой стороны, игроки из Азиатско-Тихоокеанского региона эффективно расширяют применение машинного обучения в потребительских технологиях и корпоративном ИИ. В феврале 2026 года Siemens AG объявила о приобретении Canopus AI для интеграции вычислительной метрологии и контроля на основе ИИ в полупроводниковое производство. Эта сделка расширяет портфель EDA Siemens, объединяя технологию контроля пластин и масок на основе машинного обучения Canopus AI с платформой Siemens Calibre для улучшения измерения ошибок позиционирования краев, повышения выхода годной продукции и сокращения времени выхода на рынок для технически усовершенствованных узлов.

Обзор корпоративного сектора рынка машинного обучения:

Последние события

- В феврале 2026 года компании Xanadu и Lockheed Martin объявили о начале совместной исследовательской инициативы по развитию основ квантового машинного обучения путем сосредоточения внимания на генеративных моделях и новых квантовых подходах к представлению данных для применения в оборонной, финансовой и фармацевтической отраслях.

- В феврале 2026 года компания RADCOM Ltd. сообщила о запуске RADCOM Neura — пакета программ для создания агентов искусственного интеллекта, специально разработанного для интеграции в экосистемы агентного ИИ с целью преобразования обеспечения качества обслуживания в инструмент для создания автономных сетей, управляемых намерениями. Продукт работает на основе данных клиентов из RADCOM ACE и передовых инструментов ИИ и машинного обучения.

- В феврале 2026 года компания Fractal сообщила о запуске PiEvolve — эволюционного агентного движка для автономного машинного обучения и научных открытий, показавшего первоклассные результаты в бенчмарке OpenAI MLE-Bench с общим процентом попаданий в медальный режим более 60% и показателем в бенчмарке MLE-Bench-Lite 80%.

- В январе 2026 года Siemens и NVIDIA расширили свое стратегическое партнерство для разработки операционной системы промышленного искусственного интеллекта, интегрировав ИИ на протяжении всего промышленного жизненного цикла — от проектирования и моделирования до адаптивного производства и цепочек поставок.

- Report ID: 5169

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.