Перспективы рынка строительства центров обработки данных:

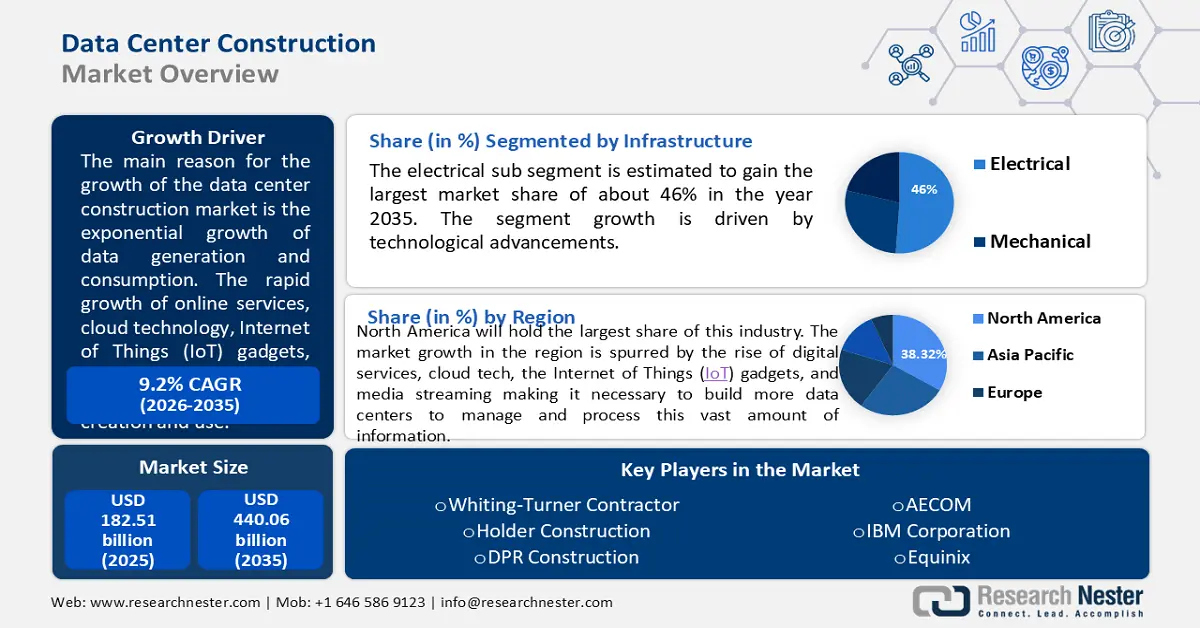

Объем рынка строительства центров обработки данных в 2025 году превысил 182,51 млрд долларов США и, по прогнозам, достигнет 440,06 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 9,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка строительства центров обработки данных оценивается в 197,62 млрд долларов США.

Основной причиной роста рынка строительства центров обработки данных является экспоненциальный рост производства и потребления данных. Стремительное развитие онлайн-сервисов, облачных технологий, устройств Интернета вещей (IoT) и потокового вещания привело к увеличению объёмов создания и использования данных. Это, в свою очередь, влечет за собой потребность в большем количестве центров обработки данных для обработки всей этой информации. По мере перехода компаний на облачные решения, потребность в центрах обработки данных также растёт, чтобы удовлетворить растущий спрос на облачные сервисы. Например, Amazon Web Services (AWS), ведущий поставщик облачных услуг, продолжает расширять свою глобальную сеть, добавляя новые центры обработки данных для удовлетворения растущего спроса на свои услуги. Центры обработки данных предоставляют место для постоянно растущего числа серверов и компьютеров, которые являются движущей силой нашей цифровой эпохи. Они также внедряют надёжные меры безопасности для сохранения важной информации. Огромные объёмы генерируемых данных требуют высокой вычислительной мощности для анализа. Центры обработки данных предоставляют необходимую конфигурацию для работы сложных программ и приложений, извлекающих информацию из этих данных.

Ключ Строительство центра обработки данных Сводка рыночной аналитики:

Региональные особенности:

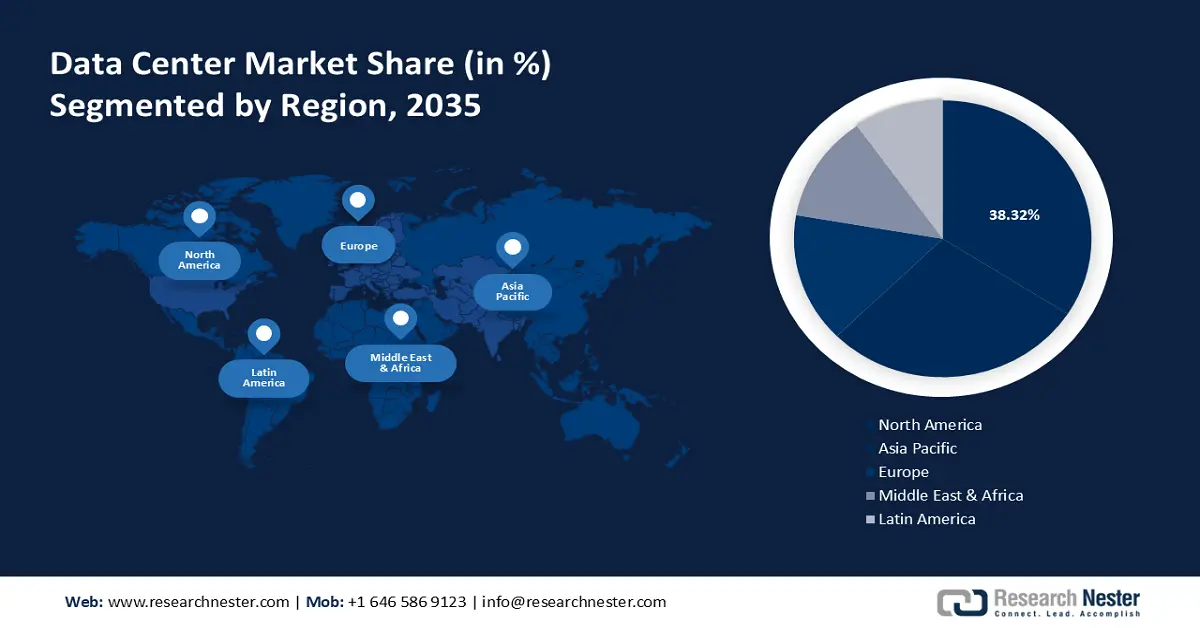

- К 2035 году доля рынка строительства центров обработки данных в Северной Америке превысит 36% благодаря росту цифровых услуг, Интернета вещей, потокового мультимедиа и спроса на сетевые решения.

Обзор сегмента:

- Сегмент Tier III на рынке строительства центров обработки данных ожидает уверенный рост в 2026–2035 годах благодаря высоким требованиям к доступности и минимальным перебоям в обслуживании.

- Прогнозируется, что доля электротехнического (инфраструктурного) сегмента на рынке строительства центров обработки данных к 2035 году составит 46% благодаря развитию энергоэффективных систем электропитания.

Ключевые тенденции роста:

- Расширение облачных сервисов

- Интернет вещей и ИИ

Основные проблемы:

- Энергоснабжение и охлаждение

- Выбор и приобретение земли

Ключевые игроки:Whiting-Turner Contracting, Holder Construction, DPR Construction, AECOM, Arup, Jacobs, Cargan, IBM Corporation.

Глобальный Строительство центра обработки данных Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 182,51 млрд долларов США

- Объём рынка в 2026 году: 197,62 млрд долларов США

- Прогнозируемый объём рынка: 440,06 млрд долларов США к 2035 году

- Прогноз роста: CAGR 9,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 36 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Сингапур.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка строительства центров обработки данных:

Драйверы роста

- Расширение облачных сервисов. Переход на облачные решения, такие как IaaS, PaaS и SaaS, спровоцировал резкий рост спроса на услуги центров обработки данных. Поставщикам облачных услуг необходимы надежные масштабируемые решения для поддержки своих сервисов, что приводит к увеличению числа центров обработки данных. Переход на облачные вычисления группирует огромные объемы данных в облачных центрах обработки данных, что требует увеличения объема хранилища и вычислительной мощности.

- Периферийные вычисления — периферийные вычисления, модель распределённых вычислений, приближают анализ данных к источнику их получения. Это позволяет ускорить обработку данных и сократить задержки, работая с данными локально, на периферии сети, а не в центральном центре обработки данных. Это критически важно для приложений, требующих реагирования в режиме реального времени, таких как беспилотные автомобили или автоматизация производства. Хотя периферийные центры обработки данных меньше обычных, их распределённый характер означает, что необходимо строить больше таких периферийных вычислительных центров обработки данных в разных местах. Рост периферийных вычислений обусловлен потребностью в более быстром реагировании, сокращении задержек и повышении производительности в таких областях, как Интернет вещей, искусственный интеллект и аналитика в режиме реального времени.

- Интернет вещей и искусственный интеллект (ИИ). Рост числа устройств Интернета вещей (IoT), гаджетов, собирающих и обменивающихся данными, приводит к появлению огромных объёмов данных. Этим устройствам требуется инфраструктура для хранения, обработки и анализа создаваемых ими данных. Центры обработки данных играют ключевую роль в управлении и обработке данных Интернета вещей, предоставляя необходимые вычислительные мощности, дисковое пространство и возможности подключения. Обучение моделей ИИ требует огромных наборов данных и мощных вычислительных ресурсов. Центры обработки данных предоставляют инфраструктуру, необходимую для решения этих сложных задач. Кроме того, запуск приложений ИИ на периферии часто требует увеличения вычислительной мощности центров обработки данных. ИИ процветает благодаря данным. По мере роста использования ИИ в различных областях спрос на хранение, обработку и анализ данных будет стремительно расти, стимулируя рынок строительства центров обработки данных.

Проблемы

- Электропитание и охлаждение — центры обработки данных потребляют много энергии и, как правило, сильно нагреваются. Контроль потребления энергии, обеспечение её достаточного уровня и поиск способов охлаждения серверов — ключевые вопросы при построении центров обработки данных.

- Выбор и приобретение земли — выбор подходящего места для дата-центров и приобретение самой земли может быть весьма непростой задачей. При выборе места для строительства дата-центров большое значение имеют такие факторы, как близость к источникам энергии и охлаждения, наличие интернет-подключений и соблюдение местных правил.

Размер и прогноз рынка строительства центров обработки данных:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

9,2% |

|

Размер рынка базового года (2025) |

182,51 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

440,06 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка строительства центров обработки данных:

Анализ сегмента инфраструктуры

Ожидается, что к концу 2035 года доля электротехнического сегмента на рынке строительства центров обработки данных превысит 46%. Рост сегмента обусловлен технологическим прогрессом. Достижения в области электрических и механических систем, такие как энергосберегающие ИБП, современные методы охлаждения и интеллектуальные системы отопления, вентиляции и кондиционирования воздуха (HVAC) , способствуют росту как электрической, так и механической инфраструктуры.

Подсегмент механической инфраструктуры включает охлаждающие устройства, стойки и другие сопутствующие компоненты. Охлаждающие устройства играют ключевую роль в поддержании идеальной температуры внутри центров обработки данных. Рост сегмента механической инфраструктуры обусловлен увеличением размеров и сложности центров обработки данных. Эффективное охлаждение необходимо для предотвращения перегрева и обеспечения корректной работы оборудования центров обработки данных.

Анализ сегмента типа центра обработки данных

К концу 2035 года сегмент центров обработки данных Tier III должен занять около 51% доли рынка строительства центров обработки данных. Рост этого сегмента обусловлен тем, что центры обработки данных Tier III предлагают более надежный сервис по сравнению с Tier I и II. Они имеют различные маршруты распределения как для систем питания, так и для систем охлаждения, что обеспечивает их эффективное обслуживание без прерывания обслуживания. Эти центры могут обеспечить около 99,982% времени безотказной работы, что соответствует всего лишь 1,6 часам простоя в год. Центры обработки данных Tier III идеально подходят для компаний, которым требуется высокая доступность и которые не могут позволить себе частые или длительные отключения. Центры обработки данных Tier III созданы для обеспечения бесперебойной работы критически важных приложений и бизнес-операций. Центры Tier IV стремятся к еще более высокой надежности, стремясь к примерно 99,995% времени безотказной работы. Это означает, что они обычно испытывают менее 0,4 часа простоя в год.

Анализ сегмента размера организации

На рынке строительства центров обработки данных сегмент крупных организаций, по оценкам, захватит более 42% доли выручки к 2035 году. Рост центров обработки данных крупных организаций обусловлен потребностью в обработке и хранении больших объемов данных, распространением облачных сервисов и расширением таких секторов, как ИТ, телекоммуникации и здравоохранение. Эти центры позволяют управлять огромными наборами данных, поддерживают передовые технологии, такие как ИИ и МО, и обеспечивают прочную основу для ключевых задач организаций любого размера. С другой стороны, рост центров обработки данных среднего размера обусловлен более широким использованием цифровых технологий, потребностью в интеллектуальном управлении данными и спросом на надежные ИТ-системы. Эти центры предоставляют организациям возможность расширять свою деятельность, обеспечивая при этом безопасность и легкий доступ к данным. Эти факторы стимулируют спрос на строительство центров обработки данных во всем мире.

Наш углубленный анализ рынка строительства центров обработки данных включает следующие сегменты:

Инфраструктура |

|

Тип центра обработки данных |

|

Размер организации |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка строительства центров обработки данных:

Обзор рынка Северной Америки

К 2035 году наибольшая доля выручки, вероятно, будет приходиться на промышленность Северной Америки – 36%. Рост рынка в регионе обусловлен развитием цифровых услуг, облачных технологий, устройств Интернета вещей (IoT) и потокового мультимедиа, что обуславливает необходимость строительства новых центров обработки данных для управления и обработки такого огромного объёма информации. Спрос на сетевые и коммуникационные решения, обеспечивающие более быстрые и надёжные соединения между центрами обработки данных, также подталкивает к строительству объектов, способных поддерживать мощную инфраструктуру для удовлетворения этих потребностей.

Ожидается, что к концу прогнозируемого периода объём рынка строительства центров обработки данных в США достигнет 134,2 млрд долларов США, демонстрируя среднегодовой темп роста 6%. США лидируют на рынке Северной Америки, занимая 43% рынка в 2022 году. Введение в США требования об электронных медицинских картах (ЭМК) стимулировало использование облачных систем здравоохранения для хранения и защиты медицинских карт пациентов. Это привело к росту спроса на строительство центров обработки данных, обусловленному расширением использования цифровых данных в здравоохранении.

Рост рынка строительства центров обработки данных в Канаде обусловлен растущим внедрением облачных вычислений, потребностью в более эффективной эксплуатации центров обработки данных и растущим спросом на инфраструктуру центров обработки данных. Такие факторы, как значительные инвестиции в технологическую инфраструктуру, рост потребления данных и спрос бизнеса на облачные сервисы, стимулируют рост рынка строительства центров обработки данных в Канаде.

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемый период Азиатско-Тихоокеанский регион также столкнется с огромным ростом рынка строительства центров обработки данных и займет второе место благодаря активизации усилий по цифровизации. Некоторые страны Азиатско-Тихоокеанского региона, такие как Сингапур, Малайзия, Таиланд и Филиппины, отдают приоритет цифровым технологиям. Государственная поддержка и продолжающиеся усилия в области цифровых технологий являются важными факторами, стимулирующими рост рынка строительства центров обработки данных в этом регионе. Растущий спрос на облачные сервисы также играет решающую роль в росте рынка. Более того, развертывание сетей 5G увеличивает потребность в периферийных центрах обработки данных в Азиатско-Тихоокеанском регионе. Этот спрос стимулирует строительство центров обработки данных ближе к пользователям, ускоряя рост рынка.

Китай занимает доминирующее положение на рынке строительства центров обработки данных в Азиатско-Тихоокеанском регионе. Правительство Китая опубликовало политические документы, поддерживающие развитие новых кластеров центров обработки данных в четырёх регионах в рамках стратегии «Восточные данные, западные вычисления», направленной на баланс спроса и предложения на вычислительные мощности.

Сингапур — ещё один важнейший игрок на рынке строительства центров обработки данных в Азиатско-Тихоокеанском регионе, известный своей развитой инфраструктурой и развитой сетью связи. Страна стала центром развития центров обработки данных в регионе, привлекая инвестиции и выступая в качестве шлюза в Юго-Восточную Азию. Подводные кабельные соединения Сингапура сыграли важную роль в его становлении как центра обработки данных.

Участники рынка строительства центров обработки данных:

- Уайтинг-Тернер Контрактинг

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Конструкция держателя

- Строительство ДПР

- АЕКОМ

- Аруп

- Джейкобс

- Карган

- Корпорация IBM

- Институт SAS Inc.

- Равноденствие

Рынок строительства центров обработки данных отличается динамичной и конкурентной средой. На нём действуют многочисленные ведущие компании, каждая из которых стремится предлагать новые решения для удовлетворения потребностей клиентов и расширения спектра услуг. Эти организации неустанно стремятся выделяться, предлагая инновационные и более эффективные решения в ответ на меняющиеся требования рынка.

Последние события

- Компания Whiting-Turner Contracting - Design LLC, принадлежащая технологическому лидеру Google, выбрала Whiting-Turner Contracting Co. из Балтимора для строительства центра обработки данных стоимостью 600 миллионов долларов в округе Уоско, штат Орегон, согласно документам Департамента развития сообщества Даллеса. Это новое здание площадью 290 000 квадратных футов (27 000 кв. м) присоединится к существующей сети центров обработки данных Google в регионе. По данным компании из Маунтин-Вью, штат Калифорния, с 2006 года Google инвестировала более 1,8 миллиарда долларов в свои объекты в Орегоне. По словам Google, округ Уоско был выбран из-за его энергетической инфраструктуры, готовности земли к застройке и наличия квалифицированных специалистов.

- Компания Holder Construction — EdgeCore Digital Infrastructure из Брумфилда, штат Колорадо, специализирующаяся на создании, владении и управлении центрами обработки данных, выбрала Holder Construction из Атланты для строительства своего дата-центра стоимостью 1,9 млрд долларов в Месе, штат Аризона. После завершения строительства этот центр обработки данных в Месе, штат Аризона, будет способен обеспечить не менее 450 мегаватт критической нагрузки и будет построен для удовлетворения текущих и будущих потребностей клиентов площадью более 3,1 миллиона квадратных футов. EdgeCore сообщает, что на объекте уже есть один действующий дата-центр. Для поддержания прохлады на объекте используется воздушное охлаждение и замкнутая система водяного охлаждения, сообщает Holder Construction.

- Report ID: 6126

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Строительство центра обработки данных Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.