米国架空導体市場の見通し:

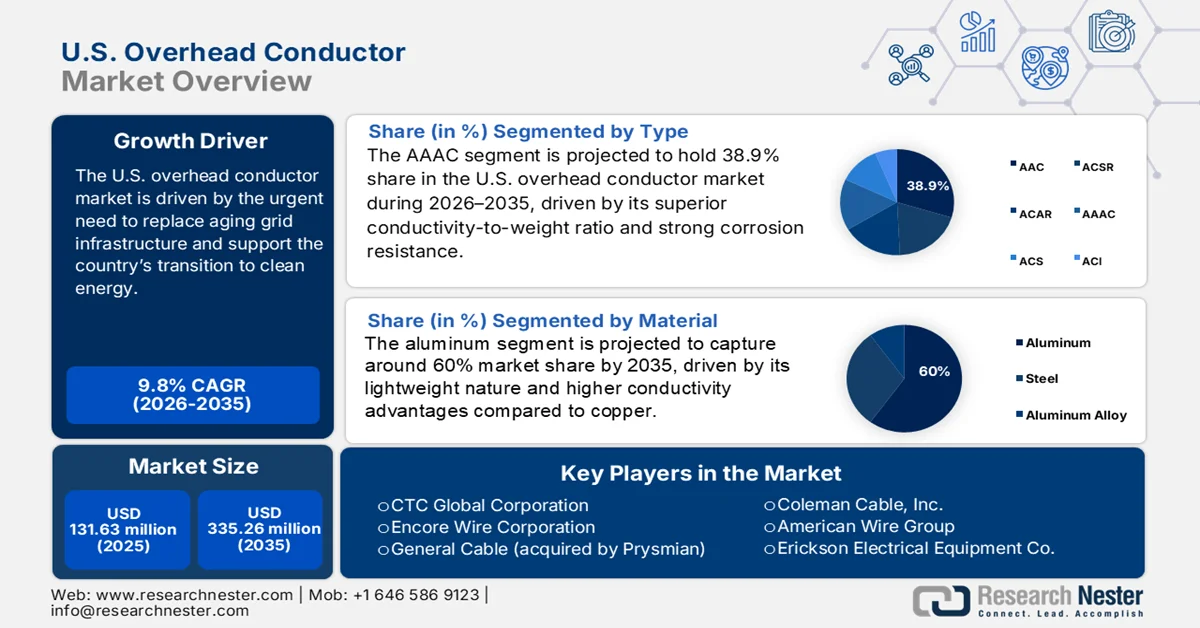

米国の架空電線市場規模は2025年には1億3,163万米ドルを超え、2035年には3億3,526万米ドルを超えると予想されており、予測期間(2026年から2035年)中に9.8%以上の年平均成長率(CAGR)で成長する見込みです。2026年には、米国の架空電線市場規模は1億4,324万米ドルに達すると推定されています。

米国の架空電線市場は、老朽化した送電網インフラの更改とクリーンエネルギーへの転換という喫緊のニーズによって牽引されています。電化の潮流とデジタル経済の拡大に伴い電力需要が増加する中、電力会社は次世代電線の活用を最適化し、送電容量と信頼性の向上に取り組んでいます。風力や太陽光などの再生可能エネルギー源の送電網への統合により、長距離にわたり変動負荷に対応できる高性能送電線の必要性が切実に求められています。2024年1月、Prysmianは、連邦政府の脱炭素化目標に沿って、再生アルミニウムを使用し、損失と排出量を削減するE3Xコーティングを特徴とする、TransPowr製品ラインの新シリーズ「低炭素電線」を発売しました。

送電網のニーズにおける地域差は、市場の成長に引き続き影響を与えており、沿岸地域や火災発生しやすい地域ではレジリエンス(強靭性)が重視され、産業拠点では容量拡大が進んでいます。米国エネルギー情報局(EIA)の統計によると、2023年6月時点で送電線の70%以上が25年以上経過しており、送電線の張替えや更新の必要性が広く認識されています。この図は、老朽化したインフラの問題に対処する革新的な資材をメーカーが供給できる余地を示しています。官民パートナーシップ(PPP)の活用拡大はプロジェクトのタイムラインを加速させており、超党派インフラ法などの法律制定は、資金をエネルギープロジェクトにシフトさせ続けています。ダイナミックラインレーティングシステム(DLM)などの新技術は、既存送電線を最適化するためのトレンドになりつつあります。これらの要因が相まって、米国市場は架空電線ソリューションにおける持続的な成長と革新に向けて位置づけられています。

キー 米国架空導体 市場インサイトの概要:

セグメント分析:

- AAACセグメントは、優れた導電性対重量比と耐腐食性により、2026~2035年の間に米国架空導体市場の38.9%のシェアを占めると予測されています。

- アルミニウム分野は、銅に比べて軽量で導電性が高いという利点により、2035年までに60.0%の市場シェアを獲得すると予測されています。

主な成長傾向:

- 再生可能エネルギーの統合

- グリッド近代化の取り組み

主な課題:

- 規制と許可の遅延

- サプライチェーンと材料の制約

主要企業: Southwire Company, LLC、CTC Global Corporation、Encore Wire Corporation、General Cable (Prysmian が買収)、Coleman Cable, Inc.、American Wire Group、Erickson Electrical Equipment Co.、Luvata Waterbury, Inc.、MacCabe Electric Conductors, Inc.、Gavitt Wire and Cable Co., Inc.、Erie Industrial Products。

グローバル 米国架空導体 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1億3,163万米ドル

- 2026年の市場規模: 1億4,324万米ドル

- 予測市場規模: 2035年までに3億3,526万米ドル

- 成長予測: 9.8% CAGR(2026~2035年)

Last updated on : 12 March, 2026

米国架空電線市場 - 成長の原動力と課題

成長の原動力

- 再生可能エネルギーの統合:太陽光発電所や風力発電所は、消費地までの長距離送電を必要とすることが多いため、再生可能エネルギーの米国送電網への浸透は、米国の架空電線市場にとって大きな推進力となります。州および国のカーボンゼロに向けた意欲的な目標を背景に、電力会社は遠方の再生可能エネルギープロジェクトを都市部の送電網に低コストで接続することを余儀なくされています。再生可能エネルギーの変動性に対応し、出力抑制を最小限に抑えるために、大容量で低損失の電線がますます必要になっています。よりクリーンなエネルギーインフラの開発に向けた連邦政府の措置とインセンティブは、このような移行を促進します。2023年8月、Pattern Energyはニューメキシコ州からアリゾナ州までの550マイルのSunZia HVDC送電線を開設し、大容量HTLSと複合電線を活用して3,000MWの風力発電を供給しました。これは、再生可能エネルギーが主流の送電網におけるハイテク電線のニーズが高まっていることを示しています。

- 送電網近代化への取り組み:米国は電力需要の増加と気候変動のストレスに直面し、送電網の信頼性とレジリエンスの向上を目指しており、送電網近代化は重要な成長原動力となっています。老朽化したインフラに加え、電気自動車やデータセンターへの充電需要も相まって、電力会社は送電線を新しい素材や技術に交換する動きを加速させています。連邦政府のプログラムでは、スマートグリッドの統合と効率性の向上を目指し、これらの取り組みを推進するために多額の資金が提供されています。電力フローの監視と最適化を目的としたデジタル技術の導入は、導体の仕様見直しにもつながっています。2024年6月、米国エネルギー省は105億ドル規模のグリッドレジリエンス・イニシアチブに基づく契約の締結を開始し、再生可能エネルギー主体の送電網向けの次世代導体とその強化に向けた資金を提供しています。このイニシアチブは、導体メーカーにとって強力なビジネスチャンスのパイプラインを構築しています。

課題

- 規制と許可の遅延:規制と許可の遅延は、米国の架空電線市場にとって大きな障害となっており、重要な送電網改修プロジェクトの進行を遅らせています。連邦および州の許可手続きが断片化していることに加え、環境問題や国民の反対も相まって、プロジェクトは数年にわたって遅延する傾向があります。こうした遅延は、容量要件に対応し、再生可能エネルギーの統合を可能にするために必要な先進的な電線を適時に設置することを妨げています。複数の規制機関を乗り切るという課題は、送電網の拡張を目指す電力会社や開発業者にとって不確実性を生み出しています。2023年2月、米国会計検査院(GAO)は、規制の遅れと電力会社基準のばらつきによりHTLS導入が遅れており、DOE主導の基準による調達の統一が必要であると指摘する分析を発表しました。この問題は、インフラ近代化の速度に影響を与える要因であり続けています。

- サプライチェーンと材料の制約:サプライチェーンの制約と材料不足は、米国の架空電線市場にとって喫緊の課題であり、アルミニウムや先進複合材料などの原材料の入手に影響を与えています。世界的な貿易摩擦とサプライチェーンのボトルネックにより、不足と価格変動が促進され、製造とプロジェクトの遂行が減速しています。高性能電線を輸入材料に依存することは、供給安定性へのさらなる脅威となります。2024年2月、中西部の一部電力会社は、HTLS対応電線システムの共同調達通知を発行しました。サプライチェーンの制約が、タイムリーなアップグレードの障壁となっていることを理由に挙げており、限られた資金で需要を満たすというより広範な課題を反映しています。これらの課題を克服するには、国内生産への戦略的な投資と調達の分散化が必要です。

米国の架空導体市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.8% |

|

基準年市場規模(2025年) |

1億3,163万米ドル |

|

予測年市場規模(2035年) |

3億3,526万米ドル |

米国の架空導体市場のセグメンテーション:

タイプセグメント分析

AAACセグメントは、優れた導電率対重量比と耐腐食性により、予測期間中に米国架空電線市場において38.9%のシェアを占めると予想されています。AAAC導体は、中距離・長距離送電線、特に環境耐久性が重要な要素となる沿岸地域や湿潤気候地域で人気が高まっています。軽量であることから設置コストと鉄塔への構造負荷が軽減されるため、電線交換や送電網拡張プロジェクトにおける経済的なソリューションとなります。

電力消費量の増加に伴い、工業地帯や都市部における効率的な配電需要の高まりが、このセグメントの拡大をさらに後押ししています。ナショナル・ストランドは2023年11月に新製品のACSR(アルミ導体強化鋼線)を追加し、ポートフォリオを拡充しました。また、腐食問題を抱える中西部および沿岸地域向けにAAACバージョンを販売することで、地域特有のニーズに対応しています。こうした適応力により、AAACは強力な市場ポジションを確立しています。

材料セグメント分析

アルミニウム導体は、銅に比べて軽量で優れた導電性と経済性を備えていることから、2035年までに米国架空導体市場の60.0%のシェアを維持すると予測されています。アルミニウム導体は、ほとんどの送電網および配電網の基幹を成しており、特に長距離送電網においてはコスト削減と軽量化が最優先事項となっています。このセグメントの成長加速は、ユニバーサルグリッドの近代化への取り組みと、都市化および産業の発展に伴う電力負荷の増大への転換ニーズによって牽引されています。

アルミニウムのリサイクル性と耐腐食性は、持続可能性の目標に合致しており、環境規制や規制が課される状況下では優先的に採用される素材です。2024年1月、アメレン社はミズーリ州において、新規風力発電施設からの再生可能エネルギーの統合を促進するため、300マイル(約480キロメートル)以上の送電線をアルミニウム合金導体に交換するプロジェクトを開始しました。このプロジェクトは、新しい送電網アプリケーションにおけるアルミニウムの重要な役割を浮き彫りにしています。

電圧セグメント分析

221~345kVセグメントは、中長距離送電における重要な役割を担うことから、2035年までに米国架空電線市場の50.7%を占めると見込まれています。この電圧クラスは、地域の送電網を繋ぎ、発電所から変電所へ電力を送電するのに最適であり、効率性とインフラコストのバランスが取れています。このセグメントの成長は、産業施設、都市中心部、そして安定した送電網を必要とする再生可能エネルギー源の統合による電力需要の増加によって牽引されています。

送電網の近代化が加速する中、電力会社はこの電圧クラスの送電線を置き換え、より高い負荷に対応し、送電線の混雑を緩和しています。例えば、米国エネルギー省は2024年3月、送電網近代化計画を更新し、221~345kV帯の送電線を革新的なHTLSおよびAECC導体で張り替え、混雑を解消し、信頼性を確保することに重点を置きました。この政策上の優先事項は、この分野の重要性を浮き彫りにしています。

米国架空導体市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

材料 |

|

電圧 |

|

現在のタイプ |

|

定格強度 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

米国の架空導体市場 - 地域分析

カリフォルニア州は、野心的なクリーンエネルギー目標と、頻発する山火事や異常気象を背景にした送電網のレジリエンス確保の緊急ニーズにより、米国の架空電線市場をリードする州の1つとなっています。同州の電力需要は高く、ハイテク拠点やEVインフラの拡大に支えられており、容量拡大と再生可能エネルギーの統合には高性能な電線が求められています。カリフォルニア州の政策枠組みは環境に優しい送電代替手段を重視しており、電力会社には高性能材料の導入を促すインセンティブがあります。2024年4月、PG&EはEV負荷の増加とAIを活用したデータセンターの増加により送電網の電力需要が40%増加すると報告し、送電制約を満たすために架空電線のアップグレードを早急に検討する必要に迫られています。また、同州は動的線路定格システムとスマートグリッド技術の試験場となっています。炭素排出量削減に重点が置かれているため、新しい電線ソリューションに対する需要は継続的に高まっています。

テキサス州は、豊富なエネルギー生産量、堅調な産業経済、そして電力需要を刺激する急速な人口増加に支えられ、米国の架空電線市場にとって重要な州の一つです。特に西テキサスでは、州内の豊富な風力資源を利用するため、孤立した発電所と都市の負荷センターを接続するための堅牢な送電線が必要です。ERCOTが管理するテキサス州の孤立した送電網には、電線の更新への投資を促す特有の需給バランスの問題があります。2023年10月、西部地域電力管理局(WAPA)は、テキサス州を含む複数の州にまたがる1,100マイルの架空線を交換する計画を発表しました。この計画では、耐熱性と負荷増加に対応するため、HTLSおよびACCC電線に重点を置いています。ハリケーンや熱波などの厳しい天候に対するテキサス州の脆弱性から、大容量・高強度の電線が求められています。さらに、テキサス州は、送電網プロジェクトへの民間投資を促進するビジネスフレンドリーな環境にも支えられています。これらの条件により、テキサス州は電線市場拡大の重要な拠点となっています。

米国の架空導体市場のプレーヤー:

- サウスワイヤー・カンパニーLLC

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- CTCグローバル株式会社

- アンコールワイヤーコーポレーション

- ゼネラル・ケーブル(プリスミアンに買収)

- コールマンケーブル株式会社

- アメリカン・ワイヤー・グループ

- エリクソン電気機器株式会社

- ルバタウォーターベリー社

- MacCabe Electric Conductors 社

- ガビットワイヤーアンドケーブル株式会社

- エリー工業製品

米国の架空電線市場は競争が激しく、大手企業は市場シェア獲得のため、イノベーション、環境に優しいソリューション、戦略的提携に注力しています。競争環境を決定づけた重要な出来事の一つは、2024年2月にTS Conductor社が、従来のACSRに比べて損失を50%削減し、3倍の容量を実現する炭素複合材アルミニウム構造のAECC電線製造専用の米国新製造工場を発表したことです。この動きにより、高性能電線の国内供給が強化され、標準的な設置方法の導入により電力会社による導入が容易になります。また、企業は電力会社と提携してスマート電線技術のパイロットテストを行い、連邦政府の資金提供プログラムによる契約を獲得しています。このダイナミックな状況は、米国市場で競争力を維持するためには柔軟性と創造性が不可欠であることを改めて示しています。

米国の架空導体市場における主要企業をいくつかご紹介します。

最近の動向

- TSコンダクターは2024年7月、米国で2番目の製造工場を開設するために6,000万米ドルの資金を確保しました。この投資は、AECCの導体生産の拡大、系統信頼性の向上、そして再生可能エネルギーの統合支援を目的としています。この工場拡張により、TSコンダクターの生産量は20倍に増加し、サウスカロライナ州で450人以上の雇用が創出されます。

- サウスワイヤーは2024年5月、米国の導体事業全体で低炭素アルミニウムの段階的な導入を開始しました。この動きは、ESG規制の下で持続可能な送電インフラの構築を目指す電力会社を支援するものです。また、この素材転換により、カリフォルニア州およびニューヨーク州の調達規則への準拠も可能になります。

- 2024年5月、 PLPはリアルタイム導体挙動監視システム「Aeolus」を導入しました。Aeolusはセンサーを用いて、送電線路全体の振動、たわみ、風による応力を追跡します。これにより、電力会社はリアルタイムデータを用いて熱負荷を検知し、故障リスクを未然に防ぐことができます。

- 2024年3月、キネクトリクスはケンタッキー州に送電網材料の高度試験センターを開設しました。この施設は、架空電線技術の適格性評価、信頼性試験、認証を支援しており、北米の送電網規格に基づくHTLSおよび複合コアソリューションの検証において重要な役割を果たしています。

- Report ID: 7915

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。