半導体メモリ市場の見通し:

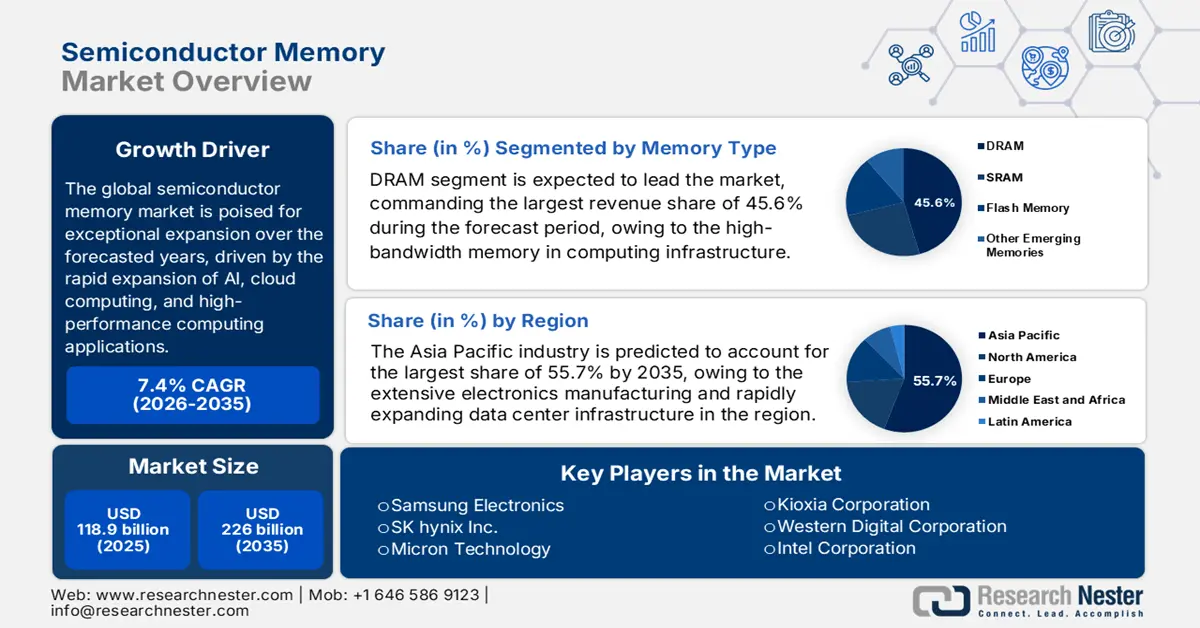

半導体メモリ市場規模は2025年に1,189億米ドルと評価され、2035年末までに2,260億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.4%で成長が見込まれます。半導体メモリ市場の業界規模は、2026年末までに1,277億米ドルに達すると推定されています。

世界の半導体メモリ市場は、AI、クラウドコンピューティング、高性能コンピューティングアプリケーションの急速な台頭に牽引され、今後数年間で驚異的な拡大が見込まれています。メモリチップのサプライチェーンは高度に専門化され、地理的に細分化されており、原材料調達、ウェーハ製造、組み立て、試験は多くの場合、複数の国にまたがって行われます。OECDが2025年6月に実施した分析によると、シリコン、ホウ酸塩、希ガス、その他のウェーハ製造材料など、半導体製造に不可欠な原材料は、限られた数の輸出国に集中しています。また、2022年には、半導体原材料に関連する原材料の世界輸出額が、以前の減少の後、180億米ドルを超えて回復し、米国、ドイツ、中国がシリコンベースの原材料の最大の輸出国となると予測されています。

世界の半導体メモリ販売統計

メトリック | 価値 | 注記 |

世界の半導体売上高(2022年) | 6020億ドル | すべての種類の半導体の総市場。 |

メモリチップの総売上高シェア(2021年) | 28%(1,540億米ドル) | メモリはロジック(42%)に次いで2番目に大きなセグメントです。 |

主なメモリの種類 | DRAMとNANDフラッシュ | これら 2 つのカテゴリがメモリ チップの売上の大部分を占めています。 |

出典: Congress.gov

さらに、価格面では、2025年7月に米国労働統計局が発表した半導体製造の輸入価格は、2021年12月から2024年12月にかけて1.4%減少し、2022年には2.4%上昇した後、2023年には3.8%下落し、2024年には安定するとの見通しを示した。また、輸出価格については、世界的な需要と原材料費の変動を反映し、同時期に3.6%下落したと指摘している。さらに、半導体製造の生産者物価指数は、2021年から2024年にかけて6.1%上昇しており、これは国内生産における緩やかなコスト上昇を反映している。一方、2024年の米国の半導体輸出総額は701億米ドルを超え、テキサス州とオレゴン州が輸出の約半分を占めており、主要な地域生産拠点となっていることが浮き彫りとなった。したがって、価格の安定と生産者価格の上昇は、サプライチェーンの回復力と生産コストの管理の存在を示しており、半導体メモリ市場の着実な成長を支えています。

キー 半導体メモリ 市場インサイトの概要:

地域のハイライト:

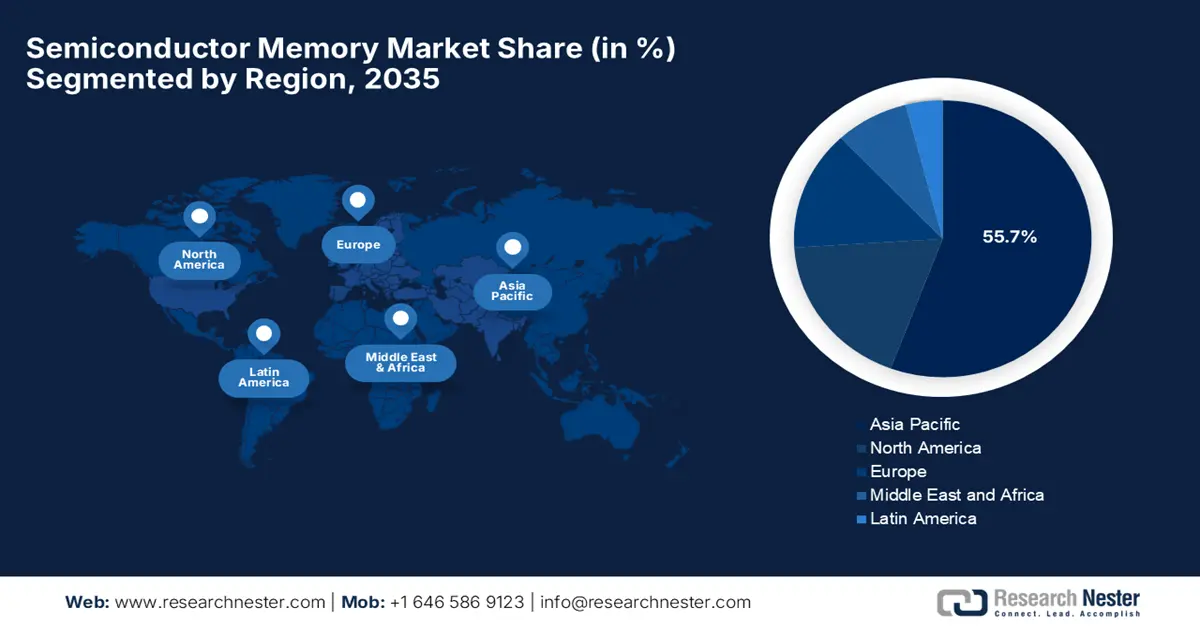

- アジア太平洋地域は、大規模な電子機器製造とデータセンターインフラの急速な拡大により、2035年までに半導体メモリ市場の55.7%を占めると予想されています。

- 北米は、堅牢なクラウド エコシステムと AI および機械学習アプリケーションの導入加速に支えられ、2035 年までに半導体メモリ分野での地位を強化する予定です。

セグメント分析:

- コンピューティング インフラストラクチャにおける高速、高帯域幅のメモリに対する要件の高まりにより、DRAM セグメントは 2035 年までに半導体メモリ市場の 45.6% のシェアを獲得すると予測されています。

- データセンターおよびサーバーセグメントは、ハイパースケールクラウド施設の急速な世界的拡大と、AIに最適化されたサーバーへのアーキテクチャの移行により、2035年までに有利な収益シェアを確保すると予想されています。

主な成長傾向:

- AIと高性能コンピューティング

- クラウドとデータセンターの拡張

主な課題:

- 需要と供給の循環性

- 製造の複雑さの増大

主要プレイヤー: Samsung Electronics (韓国)、SK hynix Inc. (韓国)、Micron Technology (米国)、Kioxia Corporation (日本)、Western Digital Corporation (米国)、Intel Corporation (米国)、Nanya Technology Corporation (台湾)、Winbond Electronics Corporation (台湾)、Powerchip Semiconductor Manufacturing Corp. (台湾)、Infineon Technologies AG (ドイツ)、Cypress Semiconductor (米国/ドイツ)、STMicroelectronics (スイス/フランス)、Macronix International Co., Ltd. (台湾)、SMIC - Memory Manufacturing Partnerships (中国)、FMC - Ferroelectric Memory Company (ドイツ)。

グローバル 半導体メモリ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,189億米ドル

- 2026年の市場規模: 1,277億米ドル

- 予測市場規模: 2035年までに2,260億米ドル

- 成長予測: 7.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに55.7%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、韓国、日本、ドイツ

- 新興国:インド、ベトナム、台湾、シンガポール、メキシコ

Last updated on : 10 December, 2025

半導体メモリ市場 - 成長の原動力と課題

成長の原動力

- AIと高性能コンピューティング:人工知能、機械学習、大規模コンピューティングワークロードの急速な増加は、半導体メモリ市場の安定した需要を促進しています。AIデータセンターと計算集約型アプリケーションは、膨大なデータ転送を処理するために、より高速でエネルギー効率の高いメモリを必要としています。2024年5月、Micron Technologyは、メモリ集約型のAI、機械学習、および高性能コンピューティングワークロード向けに特別に設計された128GB DDR5 32GbサーバーDRAMを検証し出荷した最初の企業になったと発表しました。同社はまた、モジュールが最大45%高いビット密度、22%の改善されたエネルギー効率、16%低いレイテンシを提供し、AMD、Intel、HPE、Supermicroなどの主要なサーバープラットフォームをサポートすることで、AIデータセンターがより高い帯域幅を実現できるようにし、次世代コンピューティングパフォーマンスの重要なイネーブラーとしてのメモリを強化していることを強調しました。

- クラウドとデータセンターの拡大:クラウドサービスとデータセンターインフラの世界的な成長に伴い、メモリモジュールとストレージソリューションの採用が増加しています。また、ワークロードをハイパースケール環境やクラウド環境に移行する企業の存在は、システムの信頼性確保のためにDRAMとNANDに大きく依存しており、既存地域と新興地域の両方で半導体メモリ市場の持続的な需要を生み出しています。2025年12月、マーベルテクノロジー社は、次世代AIおよびクラウドデータセンター向けの光相互接続ソリューションの加速に重点を置き、約32億5,000万米ドルでセレスティアルAIを買収したことを発表しました。この買収により、マーベルは大きな収益を生み出し、AIインフラのスケールアップ接続における主導的なリーダーとしての地位を確立し、高性能でエネルギー効率の高いメモリとコンピューティングシステムへの高まる需要に対応することが期待されます。

- エンタープライズおよびエッジストレージの需要:エンタープライズアプリケーション、エッジコンピューティングデバイス、産業用システムにおける大容量ストレージの需要の高まりにより、NANDフラッシュとDRAMの採用が加速しています。AI、IoT、エッジ分析を導入する組織は、高速データアクセスをサポートするメモリソリューションを必要としており、半導体メモリ市場の成長を後押ししています。2025年1月、SK hynixはCES 2025で、16層HBM3E、122TB D5-P5336などの大容量SSD、エッジコンピューティング向けのデバイス内AI製品など、高度なAIメモリテクノロジーを発表し、フルスタックAIメモリプロバイダーとしてのビジョンを示しました。同社は、次世代AIデータセンターのパフォーマンスとエネルギー効率を向上させるように設計されたメモリ内処理とCXLメモリモジュールのイノベーションを強調し、エンタープライズ、クラウド、エッジコンピューティングの顧客に包括的なメモリソリューションを提供しました。

半導体産業の主要な発展とメモリ技術における市場機会

会社 | 主な焦点 | 年 | 市場機会 |

メルク | 半導体材料、薄膜 | 2025 | AIチップの需要の高まり、次世代メモリとロジックに薄膜が重要 |

NXPとTSMC | 車載向け16nm FinFET組み込みMRAM | 2023 | 車載MRAMの採用:より高速で耐久性の高いメモリソリューション |

出典:企業公式プレスリリース

課題

- 需給サイクル:これは半導体メモリ市場の拡大を阻害する大きな要因です。需給の変動、過剰供給は価格下落につながり、供給不足は急激な価格高騰を引き起こし、メーカーと顧客の双方にとって不安定な状況を生み出します。さらに、この不安定さは、バリューチェーン全体にわたる長期計画、設備投資、在庫管理を複雑化させています。そのため、メーカーはサーバー、AIシステム、モバイルデバイス、PC、車載エレクトロニクスといった、それぞれが独立して変動するセグメントの需要を予測する必要があります。さらに、高い固定費と複数年にわたる製造サイクルは、景気後退期における財務リスクを増大させ、市場拡大を極めて困難にしています。

- 製造の複雑さの増大:半導体メモリ市場は、製造の複雑さとコストの面で深刻な問題に直面しています。これは、メーカーが高密度、高速化、低消費電力化を追求しているためです。EUVリソグラフィー、数百層に及ぶ3D-NANDスタッキング、高度なHBMパッケージングといった技術の活用には、多額の研究開発投資と超高精度な製造環境が必要となり、中小規模メーカーにとって大きな課題となっています。ノードの微細化と積層高の増加に伴い、欠陥率と歩留まりの問題が増加し、コストの急騰が加速します。さらに、こうした技術要件の高騰は参入障壁を大きく高め、小規模なプレーヤーの市場撤退を促し、今後数年間の市場拡大を阻む要因となるでしょう。

半導体メモリ市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.4% |

|

基準年市場規模(2025年) |

1189億ドル |

|

予測年市場規模(2035年) |

2,260億ドル |

|

地域範囲 |

|

半導体メモリ市場のセグメンテーション:

メモリタイプセグメント分析

DRAMセグメントは、予測期間中に45.6%という最大の収益シェアを占め、半導体メモリ市場全体をリードすると予想されています。DRAMのこの持続的な優位性は、主にコンピューティングインフラストラクチャにおける高速で高帯域幅のメモリに対する飽くなき需要によって推進されています。2025年4月、NeumondaとFerroelectric Memory Companyは、FMCの不揮発性DRAM+を商品化するための提携を締結したことを発表しました。この提携により、強誘電体HfO?技術と従来のDRAMを組み合わせ、AI、自動車、産業、民生用アプリケーション向けの低消費電力で高性能なメモリを実現します。この提携において、Neumondaは高度なメモリ設計コンサルティングとRhino、Octopus、RaptorテストプラットフォームでFMCをサポートし、製品開発の加速と高品質の歩留まりの確保を実現し、半導体DRAM設計の活性化に貢献します。

アプリケーションセグメント分析

半導体メモリ市場では、データセンターとサーバーのサブタイプが2035年末までに大きな収益シェアを獲得すると予想されています。これは、ハイパースケールクラウド施設の世界的な拡大とAIに最適化されたサーバーへのアーキテクチャシフトにより、メモリ需要の主な原動力として機能します。同時に、データ生成、クラウドサービス、生成AIの成長には並列処理機能を備えたサーバーが必要であり、キャッシュとストレージ用に大量のDRAMと高性能NANDフラッシュが必要です。2025年10月、クアルコムは、データセンター向けに大容量メモリとエネルギー効率を備えたラックスケールのAI推論パフォーマンスを提供するAI200およびAI250ソリューションを発売したと発表しました。さらに、AI250はニアメモリコンピューティングアーキテクチャを備えており、10倍以上の有効メモリ帯域幅を提供し、どちらも主要なAIフレームワークとの統合をサポートしています。

最終用途セグメント分析

議論された期間の終了までに、民生用電子機器セグメントは半導体メモリ市場において大きな収益シェアを獲得する可能性が高い。このセグメントの成長は、デバイスの膨大な量と、ユニットあたりのメモリ容量の増加に大きく左右される。その主な牽引役として、高度な写真撮影、ゲーム、デバイス内AI機能を備えた最大の製品カテゴリーであるスマートフォンの継続的な性能向上と、PC、タブレット、ウェアラブル端末におけるメモリの持続的な需要が挙げられます。さらに、スマートホームデバイスやIoT対応の民生用製品の台頭により、大容量でエネルギー効率の高いメモリソリューションへの需要がさらに高まっています。AR/VRヘッドセットや次世代ゲーム機の進歩も、デバイスあたりのメモリ要件の高まりに寄与し、市場全体の成長に貢献しています。

当社の半導体メモリ市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

メモリタイプ |

|

応用 |

|

エンドユーザー業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

半導体メモリ市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、2035年末までに半導体メモリ市場をリードし、全体のシェアの55.7%を獲得すると予想されています。この地域のこの進歩のペースは、広範な電子機器製造と急速に拡大するデータセンターインフラによって大きく推進されています。この地域の国々では、メモリ集約型のAIワークロード、ゲーム機器、産業オートメーションソリューションの統合がますます進んでいます。2025年9月、キオクシア株式会社とサンディスク株式会社は共同で、日本の北上工場に新しい半導体製造施設Fab2の稼働開始を発表しました。この施設は、CBA技術を用いた第8世代、218層3Dフラッシュメモリを生産するように設計されています。さらに、この施設はAI主導の生産効率と耐震構造を採用し、市場の需要に合わせて段階的に生産能力を増強することで、市場の成長にプラスの影響を与えるでしょう。

中国は、半導体製造の自立化に向けた強力な推進力と、大容量DRAMおよびNANDの国産化に向けた政府主導の大規模な取り組みにより、半導体メモリ市場が急速に成長しています。また、スマートフォン、IoT、AI産業の急成長は、高密度・高性能メモリへの大きな需要を生み出しています。さらに、国内企業は、グローバル市場での競争力強化を目指し、3D NANDや不揮発性DRAMといった次世代メモリ技術の開発にも取り組んでいます。同時に、中国市場は政府の支援政策、補助金、投資資金の恩恵も受けており、研究開発と生産能力の加速化が図られ、半導体メモリのイノベーションのための強固なエコシステムが育まれています。こうした協調的な取り組みにより、中国はコンシューマー向けメモリとエンタープライズ向けメモリの両分野において、重要な競争力を持つ企業としての地位を確立しています。

インドは、急速なデジタル化、政府主導の電子機器製造プログラム、クラウドおよびAI主導企業の拡大に支えられ、地域の半導体メモリ市場で飛躍的な成長を遂げています。さらに、教育機関、スタートアップ企業、多国籍企業間の連携も、同国のメモリ技術革新の推進に役立っています。2025年4月、電子情報技術省は、インド政府が財政支援、チップ設計へのインセンティブ、製造およびATMP/OSAT施設への資金提供を提供するセミコン・インディア・プログラムを通じて、半導体メモリエコシステムを積極的に推進していると報告しました。また、米国、EU、日本、シンガポールとの戦略的覚書、およびC2SやSMART Labsなどの人材育成イニシアチブは、VLSIおよび半導体設計の熟練労働力を育成し、市場拡大に貢献することを目指していると述べています。

北米市場の洞察

北米は、クラウドコンピューティングプロバイダー、データセンター、テクノロジースタートアップからなる強力なエコシステムの好影響を受け、国際半導体メモリ市場で継続的に成長しています。一方、様々な業界でAIや機械学習アプリケーションの導入が進むにつれ、高度なDRAMおよびNANDソリューションの需要が高まっています。2025年12月、Veeco社は、世界有数の半導体メモリメーカーが高度なDRAM評価に同社のレーザースパイクアニーリングシステムを選定したと発表しました。これは、高精度熱処理技術の導入における新たなマイルストーンとなります。同社はまた、LSAプラットフォームが超均一なアニーリングとデバイス性能の向上を可能にすることで次世代DRAMノードをサポートし、チップメーカーが高密度DRAM技術の開発を加速する中で、メモリ製造エコシステムにおける同社の地位を強化すると述べました。

米国では、エネルギー省のエクサスケール・コンピューティング・イニシアチブなどの政府主導のプログラムやAIインフラへの投資により、地域の半導体メモリ市場が大きく変革を遂げつつあり、高性能メモリの需要が高まっています。大手チップメーカーやデザインハウスの存在は、国内のイノベーションとメモリ生産能力を効率的に強化しています。2025年6月、マイクロンは、国内のDRAM製造と研究開発を強化するために、アイダホ州に2つ目となる最先端ファブを建設、バージニア州の工場を近代化し、新たな先進HBMパッケージング能力を構築するなど、総額約2,000億米ドルに上る大規模な国土拡張計画を発表しました。同社はまた、これはCHIPS法の優遇措置によって支えられていると述べ、これらの投資は、加速するAI主導のメモリ需要に対応すると同時に、米国のサプライチェーンのレジリエンスを強化することを目指しています。

カナダは、成長を続けるAI研究拠点、テクノロジーインキュベーター、そして大学と産業界のパートナーシップを基盤として、半導体メモリ市場において強力なプレゼンスを築いてきました。また、コンシューマー向けとエンタープライズ向けアプリケーションの両方において、エネルギー効率の高いメモリソリューションを推進する持続可能性への取り組みも、カナダ市場を牽引しています。2025年11月、カナダ政府はIBMカナダおよびC2MIと提携し、半導体パッケージングおよび商業化能力の拡大に最大2億1,000万米ドルを投じる大規模投資を発表し、国内チップ生産の強化を目指しています。さらに、この取り組みは、高度なパッケージング技術の強化、サプライチェーンのレジリエンス強化、そして次世代半導体技術の商業化の加速を目指しており、ひいてはカナダ市場の継続的な成長を後押しするものです。

ヨーロッパ市場の洞察

欧州は、強力な産業および自動車部門に支えられ、エネルギー効率と信頼性の高いメモリソリューションに重点を置き、半導体メモリ市場で最も優位な地位を獲得しています。地域全体の政府は、国内半導体生産の強化と輸入依存度の低減に向けた取り組みに資金を提供しています。欧州委員会は2025年11月、チェコ共和国ロシュノフ・ポト・ラドホシュチムにおけるオンセミコンダクター社による初のシリコンカーバイド(SiC)半導体製造工場の開発を支援するため、4億5,000万ユーロ(約4億9,000万米ドル)の国家援助パッケージを承認したと発表しました。また、16億4,000万ユーロ(約17億8,000万米ドル)の施設は、SiC結晶成長から完成したパワーデバイスまでの生産チェーン全体を網羅し、EUチップ法に基づく欧州の半導体自治権の強化を目指していることも強調しました。

ドイツは、高性能で低レイテンシのメモリが不可欠な自動車および産業オートメーション部門からのプラスの影響を受け、地域の半導体メモリ市場で支配的な地位を獲得しています。同時に、同国の取り組みは、競争力のあるメモリエコシステムを育成することにより、チップの設計および製造能力を強化することを目指しています。 2025年11月、FMCは、次世代メモリ技術を推進するために、DeepTech & Climate FondsとHV Capitalが共同で主導した資金調達ラウンドで1億ユーロ(約1億900万米ドル)を調達したと発表しました。 さらに、FMCのDRAM+および3D CACHE+アーキテクチャは、ハフニウム酸化物を活用して、AIデータセンターおよびエッジコンピューティング向けのより高速でエネルギー効率の高いメモリを提供し、現代のコンピューティングにおける主要なパフォーマンスと持続可能性の課題に対処します。 さらに、この投資は、地域的で世界的に競争力のあるメモリソリューションを商品化し、生産を拡大するというFMCの使命をサポートしています。

英国の半導体メモリ市場は、主にクラウドサービス、AIスタートアップ、そして成長するスマートインフラプロジェクトによって牽引されています。また、AI、フィンテック、ヘルスケアアプリケーションを支えるデータセンターやエンタープライズコンピューティング向けの高速メモリへの投資も増加しており、英国の市場はこうした投資の恩恵を受けています。2024年5月、英国政府は、英国半導体協会が10億ポンド(13億2000万米ドル)の政府戦略の支援を受け、政府、学界、産業界を統合して英国の半導体セクターの発展を目的とした独立機関であると発表しました。協会は、化合物半導体、設計、イノベーションにおける英国の強みに焦点を当て、インフラの提供、研究開発の促進、スキル開発、国際投資の誘致を目指しています。したがって、協会はイノベーションの促進、人材育成、そして英国の半導体エコシステムの強化に向けた投資誘致を通じて、市場の成長を促進します。

半導体メモリ市場の主要プレーヤー:

- サムスン電子(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- SKハイニックス株式会社(韓国)

- マイクロンテクノロジー(米国)

- キオクシア株式会社(日本)

- ウエスタンデジタルコーポレーション(米国)

- インテルコーポレーション(米国)

- Nanya Technology Corporation (台湾)

- ウィンボンド・エレクトロニクス・コーポレーション(台湾)

- パワーチップ・セミコンダクター・マニュファクチャリング・コーポレーション(台湾)

- インフィニオンテクノロジーズAG(ドイツ)

- サイプレスセミコンダクタ(米国/ドイツ)

- STマイクロエレクトロニクス(スイス/フランス)

- マクロニクスインターナショナル株式会社(台湾)

- SMIC - メモリ製造パートナーシップ(中国)

- FMC - 強誘電体メモリ会社(ドイツ)

- サムスン電子は、DRAMとNANDフラッシュメモリの両セグメントを基盤とする半導体メモリ分野における世界的リーダーとして認められています。同社の優位性は、大規模な研究開発投資、生産能力の拡大、そしてV-NAND、LPDDR、HBMといった技術の早期商用化によって大きく推進されています。さらに、サムスンは長期的な供給体制の安定性を確保するため、韓国と米国に数十億ドル規模のファブを建設し続けています。

- SK hynix Inc.は、高性能DRAMにおけるリーダーシップとHBM技術の進歩に大きく影響を受け、世界有数のメモリメーカーとしての地位を強化しました。また、クラウドプロバイダーやAIチップメーカーとの幅広いパートナーシップを強力に活用し、フルスタックAIメモリの主要サプライヤーとしての地位を確立しています。さらに、先進的なパッケージング、省電力メモリ、そしてグローバルな製造規模への継続的な投資が、同社の競争力をさらに高めています。

- Micron Technologyは、DDR5、LPDDR5X、HBM、3D NANDにおけるイノベーションで知られる米国を拠点とするメモリメーカーです。シンガポールの先進的なHBMパッケージング施設や米国の主要ファブプロジェクトなど、製造拠点を効率的に拡大しています。Micronは強力なIPポートフォリオ、長期的な技術ロードマップ、そしてハイパースケーラーとの緊密な関係を基盤としており、これらが米国における供給の回復力確保において重要な役割を担っています。

- キオクシア株式会社は、旧東芝メモリとして知られ、世界有数のNANDフラッシュメモリのイノベーター企業です。モバイル、車載、エンタープライズSSD、そしてデータセンターアプリケーション向けの高密度ストレージソリューションに注力しています。キオクシアは強力な技術ロードマップを維持し、ストレージメモリ分野において重要な役割を果たしています。特に、ハイパースケールクラウドストレージやAIを多用するワークロードの需要が急増し、大容量NANDが継続的に求められる状況において、その役割は大きくなっています。

- ウエスタンデジタルコーポレーションは、NANDフラッシュメモリおよびSSDの世界的な主要メーカーの一つであり、キオクシアと世界最大級のNAND合弁会社を運営しています。同社は高品質なエンタープライズおよびコンシューマー向けストレージソリューションで広く知られており、大手OEMやハイパースケーラーにSSD、組み込みフラッシュメモリ、カスタムストレージモジュールを提供しています。さらに、高度な3D NAND、高効率コントローラー、エッジツークラウドストレージアーキテクチャへの投資も継続しています。

以下は、世界市場で活動している著名な企業のリストです。

半導体メモリ市場は競争が激しいとされ、主にサムスン、SKハイニックス、マイクロンといった先駆者たちが市場を支配しています。これらの主要企業は、世界のDRAMとNANDの生産量の大部分を支配しています。数十億ドル規模のファブ、地理的拡大、サプライチェーンの多様化、そして合弁事業などは、これらの大手企業が市場での地位を確保するために行っている戦略の一部です。例えば、2025年1月、マイクロンテクノロジーは、AIデータセンターの需要拡大に対応するため、シンガポールに70億米ドル規模のHBM先進パッケージング施設を建設すると発表しました。同社はまた、この施設が先進メモリの容量を拡大し、NAND製造をサポートすると述べています。さらに、持続可能性と自動化を念頭に設計されたこの投資により、同社は高性能でエネルギー効率の高いメモリソリューションを提供できるようになります。

半導体メモリ市場の企業概要:

最近の動向

- FMCは2025年11月、DRAM+および3D-CACHE+メモリチップの商用化を加速させるために、シリーズCの株式7,700万ユーロ(約8,300万米ドル)と公的資金2,300万ユーロ(約2,500万米ドル)を含む1億ユーロ(約1億800万米ドル)を調達したと発表しました。同社は、この技術により、システム効率と処理速度を100%以上向上させることができると述べています。

- SKハイニックスは2025年9月、世界初のHBM4の開発を完了し、量産準備が整ったと発表した。これは次世代AIメモリにおける大きな一歩となる。この新チップは、2,048個のI/Oと10Gbpsを超える動作速度により、前世代比2倍の帯域幅と40%向上した電力効率を実現している。

- Report ID: 8301

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。