半導体ファウンドリ市場の見通し:

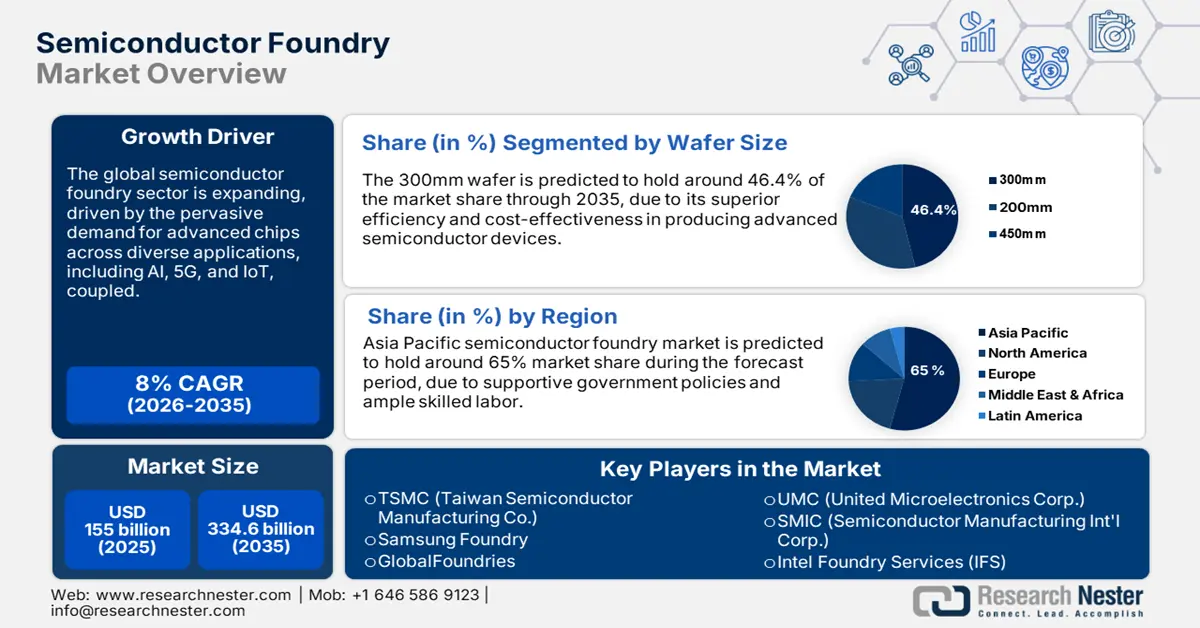

半導体ファウンドリー市場規模は2025年に1,550億米ドルと推定され、2035年末までに3,346億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8%です。2026年には、半導体ファウンドリーの業界規模は1,674億米ドルに達すると推定されています。

世界の半導体ファウンドリーセクターは、技術主権をめぐる競争と強固なグローバルサプライチェーンを背景に急速に拡大しています。半導体産業は、各国にとって商業的な競争の域を超え、国家安全保障と経済政策の要となる重要な産業です。この動きは、2024年2月に世界初のシステムファウンドリーとなるIntel Foundryの設立によって強調されています。この動きはMicrosoftのCEOの承認を即座に得ており、CEOは同社が次期カスタムチップ製品にIntelの18Aプロセスを採用すると発表しました。これは、ファウンドリーがもはや工場ではなく、イノベーションに不可欠な戦略的パートナーであるという現実を浮き彫りにしています。

市場拡大の原動力となっているのは、半導体生産能力の国内回帰と多様化に向けた政府による巨額投資です。これらのプログラムは既に米国で目に見える成果を上げており、半導体工場の数は飛躍的に増加しています。これはひとえに、CHIPS・サイエンス法をはじめとする政策努力によるものです。この法律により、2024年4月にはTSMCとの間で、アリゾナ州への投資拡大を可能にするため、最大66億ドルの資金調達に関する最初の合意が成立しました。これは、公共政策と民間企業の卓越した連携であり、世界の半導体生産の地理的分布を再構築するものです。

半導体ファウンドリ市場 - 成長の原動力と課題

成長の原動力

- 地政学的なリショアリングと政府による補助金:事業拡大の主な原動力の一つは、サプライチェーンリスクへの懸念と国家安全保障上の懸念を背景に、各国政府が地域における半導体製造の強化を世界規模で推進していることです。この動きは、米国のCHIPS・科学法を先頭に、補助金と戦略的投資の津波を引き起こしました。2024年3月、米国政府は、アリゾナ州、オハイオ州、ニューメキシコ州、オレゴン州におけるインテルの大規模な成長計画を支援するため、最大85億ドルの直接資金と110億ドルの融資を提供する見込み契約を発表しました。これにより、米国における最先端のファウンドリー施設の建設が直接的に加速されます。

- AIと高性能コンピューティングの急増: AIの爆発的な普及に伴うコンピュータ容量への需要の高まりは、次世代ロジックチップの生産・製造を急激に増加させており、ファウンドリーは5nm、3nm、そしてそれ以上の先端プロセスノードへの投資を促し、こうした用途に利用されるハイエンドGPU、TPU、AIアクセラレーターを製造しています。インテルは、この需要に応えるため、2024年2月にIntel Foundryを正式に立ち上げました。Intel Foundryは、AI時代に向けた世界初のシステムファウンドリーとして、AIが業界をリードするファウンドリー技術において重要な位置を占めていることを強調しました。

- 新たな製造拠点:サプライチェーンのリスク軽減に向けた国際的な取り組みにより、これまで高度な製造業が盛んではなかった地域において、前例のない規模の新たな半導体製造クラスターが出現しています。インドは特に顕著な例であり、政府の優遇措置によって巨額の投資が誘致されています。例えば、インド政府は2024年2月、総額約152億ドルを投じる3つの巨大半導体工場の建設を承認しました。これはインド初の商業用半導体工場であり、タタ・エレクトロニクスと台湾パワーチップの合弁会社によるものです。これは、世界のファウンドリー業界に新たな重要なプレーヤーが参入することを意味します。

課題

- 莫大な資本コストと実行リスク:半導体ファウンドリー業界は、巨額の資本コストと高い実行リスクを特徴としており、先進的なファブ1つの建設には数百億ドルの費用と数年もの歳月がかかります。このような大規模な事業は、サプライチェーンの遅延、構築の複雑さ、そして新しいプロセスノードを量産体制に移行させる際の技術的な困難といった問題に直面する傾向があります。2023年8月、TSMCはドイツのドレスデンにファブを建設するための合弁事業を発表しました。計画投資総額は100億ユーロを超え、これは最高レベルで競争するために必要な莫大な資本支出を示唆しています。

- 輸出管理と国際貿易の管理:ファウンドリー業界は複雑で、しばしば敵対的な地政学的環境の中で事業を展開しており、市場や技術へのアクセスは国家安全保障に基づく輸出規制の対象となることが多くなっています。規制はコンプライアンス上の大きな課題をもたらし、確立されたビジネス関係やサプライチェーンを崩壊させる可能性があり、企業は困難で予測不可能な環境での事業運営を余儀なくされます。

半導体ファウンドリ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8% |

|

基準年市場規模(2025年) |

1550億ドル |

|

予測年市場規模(2035年) |

3,346億ドル |

|

地域範囲 |

|

半導体ファウンドリ市場のセグメンテーション:

テクノロジーノードセグメント分析

7nmセグメントは、コンシューマー、自動車、データセンター市場における幅広い量産アプリケーションの主力ノードとして、予測期間中に62.5%という圧倒的な市場シェアを占めると予想されています。プレーヤーが3nmや2nmへの移行を競う一方で、ファウンドリはより成熟したノードに注力することで、より多くの顧客ニーズに対応しようとしています。この戦略は、2024年1月にUMCとIntelが共同で12ナノメートルFinFETプロセスプラットフォームの開発を発表した際にも踏襲されました。この提携により、UMCの顧客は、先進的かつコスト削減効果の高いノードを米国に新たに供給できるようになります。これは、市場の多様なニーズに対応するために、最先端ノードよりも低い生産能力を維持することが引き続き戦略的に重要であることを示しています。

ウェーハサイズセグメント分析

300mmウェーハは、現代の大量生産のデフォルト標準であることから、2035年まで市場シェアの約46.4%を維持すると予測されています。300mmウェーハは200mmバージョンと比較して表面積が大きいため、1回の生産でより多くのチップを生産できます。300mm標準への業界の取り組みは、世界中で建設されている新しいファブプロジェクトの津波によって証明されています。2023年2月、UMCはシンガポールで新しいFab12i P3ファブの建設を開始しました。これは、同社の22/28nmプロセス用の300mmウェーハ容量を拡大するための50億米ドルの投資です。2025年に製造開始が予定されているこのプロジェクトは、300mmが近い将来、次世代半導体製造の基盤となる主要なウェーハサイズであり続けることを顕著に示しています。

当社の半導体ファウンドリ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジーノード |

|

応用 |

|

ウエハサイズ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

半導体ファウンドリ市場 - 地域分析

APAC市場インサイト

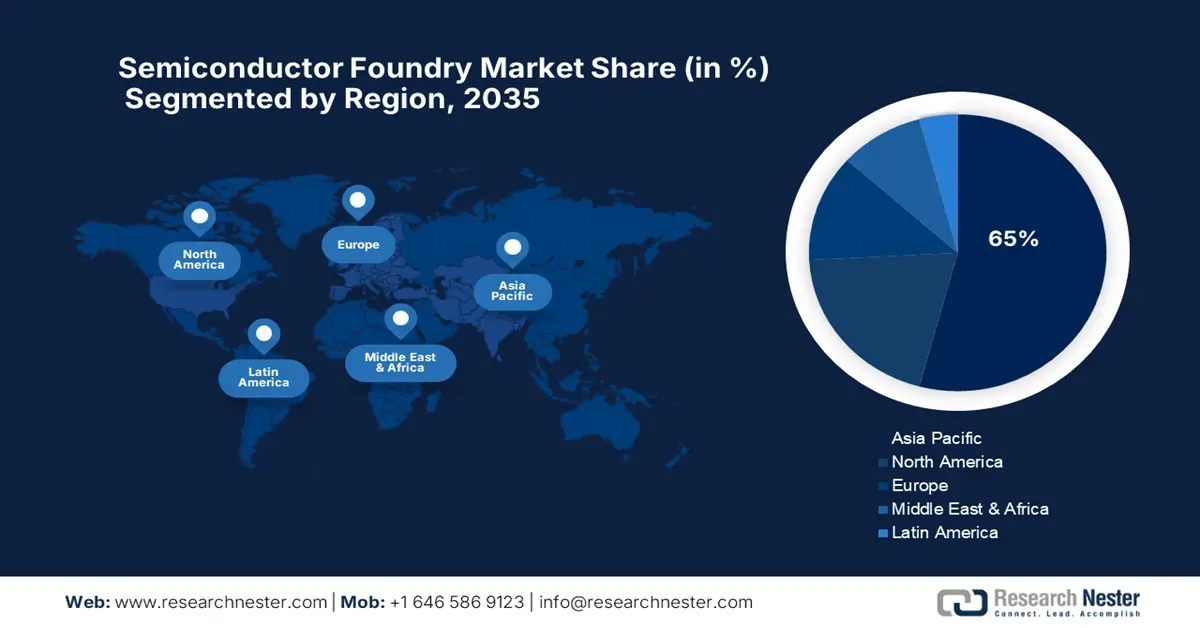

アジア太平洋地域の半導体ファウンドリー市場は、予測期間中、約65%の市場シェアを維持すると予測されています。この地域のリーダーシップは、世界最先端のロジックチップの圧倒的多数を生産する台湾と韓国のファウンドリーの記録的な規模と効率性に基づいています。これらに加えて、大規模で高度に統合された装置および材料のサプライチェーン、そして成長を続ける中国の強固な製造基盤がそれを支えています。

中国は、長期的な国家政策と大規模な政府主導の投資を背景に、半導体における技術的自立を積極的に追求しています。これは、技術における外国依存を低減し、成熟ノードと先進ノードの両方において、完全に国産化されたサプライチェーンを構築することを目指しています。この明確な証として、政府は2024年5月に、国内で3番目かつ最大規模の国家集積回路産業投資ファンドを設立しました。登録資本金約475億米ドルのこの新たなビッグファンドは、半導体産業の夢の実現に向けた中国の取り組みを加速させることに尽力しています。

インドは、投資を歓迎し、国内製造エコシステムを育成するという政府の野心的な計画に牽引され、半導体ファウンドリー市場において重要なプレーヤーとして台頭しています。「Make in India」プログラムと「India Semiconductor Mission」は、新規事業にとって有利な状況を作り出しています。さらに、最先端の3ナノメートルチップ設計など、最先端の半導体設計ハブが2025年5月にノイダとベンガルールに設立されました。インドは既に7nmおよび5nm設計を実現しており、これは画期的な出来事です。さらに、この一歩はインドを半導体のイノベーションと製造の中心地として戦略的に位置付けるものです。

北米市場の洞察

北米は、2026年から2035年にかけて13%という力強い年平均成長率(CAGR)を記録すると予想されています。これは、北米大陸の半導体生産をアジアと同等の水準に再調整することを目指す、官民による記録的な投資の波に牽引されています。米国のCHIPS・S法は数千億ドル規模の資金を投入し、世界をリードするファウンドリー企業から、最先端の新工場建設に向けた巨額の投資を誘致しています。サプライチェーンのレジリエンス強化と先進製造業の国内回帰を目指すこの戦略的な取り組みにより、この地域は半導体製造におけるトップクラスのホットスポットとなっています。

米国は製造業ルネサンスの震源地であり、CHIPS法が一連の新規ファブ建設の発表を後押ししています。米国商務省は2024年4月、画期的な合意として、サムスンに最大64億ドルの直接資金を提供することで暫定合意に達しました。この政府支援は、テキサス州テイラーに最先端の半導体施設群を建設するためのサムスンによる400億ドルを超える巨額投資を支えており、最先端のロジック製造、研究開発、パッケージング能力を米国に導入することになります。

カナダは、化合物半導体、先進パッケージング、そして研究開発の分野における強みを活かし、北米の半導体バリューチェーンにおいて戦略的に確固たる地位を築いています。政府は、戦略的イノベーション基金などのプログラムによる重点投資を通じて、国内産業の育成に積極的に取り組んでいます。2025年3月、政府はテレダイン社に対し、ケベック州ブロモント工場の半導体製造装置の近代化と、グローバルな技術サプライチェーンにおけるカナダの地位確立のため、800万ドルを拠出しました。

ヨーロッパ市場の洞察

欧州は、数十億ユーロ規模の「欧州チップ法」により、2026年から2035年の間に大幅な成長を遂げると見込まれています。この計画は、欧州大陸の国際半導体生産シェアを倍増させることを目指しています。この野心的な計画は、世界のファウンドリー大手からの大規模な投資を誘致し、特に欧州の強力な自動車産業と工業セクターへのサービス提供に重点を置き、地域エコシステムの成長を促進しています。その目標は、欧州の技術的自立性を高め、外部からのチップ供給への依存を減らし、産業基盤を強化して、より強固で競争力のある産業基盤を構築することです。

ドイツは、世界の大手半導体メーカーが相次いで発表した大規模投資プロジェクトにより、欧州の半導体生産計画の拠点として台頭しています。例えば、インテルとドイツ政府は、2023年6月にマクデブルクに建設予定のインテル製ウエハー製造工場に関する新たな基本合意書に署名しました。この合意により、インテルは同工場への投資額を300億ユーロ以上に増額し、欧州最先端の半導体製造複合施設を建設するため、ドイツ政府から多額の補助金が支給される予定です。

英国は、チップ設計、化合物半導体、そして研究開発における現在の強みを活かし、グローバルサプライチェーンにおける地位の確立に重点を置いた戦略を推進しています。2023年5月、英国政府は10年間で最大10億ポンドを投じる国家半導体戦略を発表しました。この戦略は、研究開発への投資を強化し、試作へのアクセスを改善し、英国をリードするチップ設計エコシステムの発展を促進することで、国内のチップ産業を育成します。

半導体ファウンドリ市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の半導体ファウンドリー業界は熾烈な競争を繰り広げており、少数の有力なテクノロジー企業がプロセスリーダーシップを競い合っています。業界を支配しているのは、TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)、Samsung Foundry、GlobalFoundries、UMC(ユナイテッド・マイクロエレクトロニクス・コーポレーション)、SMIC(セミコンダクター・マニュファクチャリング・インターナショナル・コーポレーション)、Intel Foundry Services(IFS)、STMicroelectronicsといった企業です。これらの巨大企業を支えるのは、より高度でありながら、幅広いアプリケーションにおいて同様に重要なプロセス技術を扱う、他の有力企業です。

競争環境の変化を示す重要な指標として、英国政府が2024年10月に特注半導体部品の製造に特化したガリウムヒ素半導体工場を買収したことが挙げられます。現在、Octric Semiconductors UKに社名変更されたこの工場は、約100人の高度な技能を持つ雇用を守り、防衛システムに使用される主要部品の国内サプライチェーンを安定的に構築しています。半導体ファウンドリー業界の将来展望は、さらなる戦略的な国有化と、国内企業のレジリエンス(回復力)への注力強化を示唆しています。

半導体ファウンドリ市場の主要企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー) | 台湾 | 42.0 |

サムスンファウンドリー | 韓国 | 10.0 |

グローバルファウンドリーズ | アメリカ合衆国 | 6.5 |

UMC(ユナイテッド・マイクロエレクトロニクス社) | 台湾 | 6.0 |

SMIC(セミコンダクタ・マニュファクチャリング・インターナショナル社) | 中国 | 5.0 |

インテルファウンドリーサービス(IFS) | アメリカ合衆国 | xx |

STマイクロエレクトロニクス | スイス/フランス | xx |

タワーセミコンダクター | イスラエル | xx |

タタ・エルクシ | インド | xx |

ヴィトロックス・コーポレーション | マレーシア | xx |

テルストラ | オーストラリア | xx |

インフィニオンテクノロジーズAG | ドイツ | xx |

半導体ファウンドリ市場における各企業のカバー領域は以下のとおりです。

最近の動向

- インフィニオンは2025年5月、ドイツ政府がドレスデンの新工場建設に対する最終資金承認を取得したと発表しました。この承認には、約10億ユーロの公的資金が含まれています。インフィニオンは50億ユーロの資本を投じており、新工場は最大1,000人の高付加価値雇用を創出すると見込まれています。同社は2025年度第3四半期の業績が好調で、ソフトウェア定義車両(SUV)とAIデータセンター向け電源ソリューションにおける事業機会を強調しました。

- 2025年1月、 GlobalFoundriesはマルタキャンパスに新たな先進パッケージングおよびフォトニクスセンターを設立すると発表しました。マルタにある同社の既存のFab 8は年間40万枚のウェーハを生産しており、GlobalFoundriesはこれまでにこの施設に150億ドル以上を投資しています。

- Report ID: 3417

- Published Date: Aug 21, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。