外傷固定器具市場の見通し:

外傷固定器具市場規模は2025年に約89億米ドルと評価され、2035年末までに約189億米ドルに達すると予測されています。予測期間(2026~2035年)中、年平均成長率(CAGR)は約7.8%で成長します。2026年には、外傷固定器具の業界規模は96億米ドルに達すると推定されています。

外傷固定器具のサプライチェーンは、合金や金属などの原材料の供給と直結しています。不足や価格変動は、チタン合金や特殊ポリマーなどの器具のコストとリードタイムに直接影響を及ぼします。さらに、様々なインプラントは高精度な製造能力を必要としますが、その供給はごく少数の専門サプライヤーに限られています。大手OEMは病院に直接販売し、需要の高い拠点を形成して価格設定を刺激するグループ購買組織(GPO)を活用しています。

企業は二重調達や在庫戦略の調整を通じて課題に対処しています。また、生産能力確保のため、滅菌設備や契約製造設備への投資も行っています。政府の投資拡大により、先端研究開発の範囲が拡大しました。技術の進歩は、外傷固定器具の高い信頼性を実現した重要な要素の一つです。特注品や先端材料のリードタイムの延長とコスト上昇は、コスト上昇と利益率の圧迫につながります。

外傷固定器具市場 - 成長要因と課題

成長の原動力

交通事故および外傷の発生率増加:市場を牽引する主な要因は、交通事故および外傷の発生率増加です。世界保健機関(WHO)によると、2023年12月時点で、毎年119万人以上が交通事故で亡くなっています。こうした事故は、多数の負傷や様々な筋骨格系の損傷を引き起こし、ネジやロッドなどを用いた固定が必要になります。ブラジル、中国、インドなどの成長市場では、都市化の進展と車両交通量の急増により、事故率が非常に高くなっています。これらの要因が、外傷固定製品の需要を直接的に押し上げています。

高齢化人口と骨粗鬆症の増加:世界保健機関(WHO)が2024年10月に発表したデータによると、2030年までに世界の6人に1人が60歳以上になると予測されています。世界的な高齢化の急増は、市場の成長を促進する大きな要因です。高齢者は骨密度の低下や加齢に伴う骨格障害により、骨折しやすくなります。さらに、国立衛生研究所(NIH)が2022年に発表したデータによると、世界で約2億人の女性が骨粗鬆症を患っています。症例数の増加は、予測期間中の市場成長を牽引する要因となっています。

技術の進歩と生体吸収性インプラントの導入:外傷固定技術は絶え間ない革新を遂げており、市場の成長に大きく貢献しています。メーカーは、ステンレス鋼やチタン合金といった先進的な材料の製造に注力しています。近年、生体吸収性インプラントは、インプラント除去のための二次手術の必要性を排除するため、注目を集めています。これにより、治療成績がさらに向上し、医療費も削減されます。さらに、ロボット支援システムやナビゲーション技術が外傷手術に導入されたことで、低侵襲ソリューションへの流れが加速しています。

課題

- 政府の価格統制と償還政策:医療機器の価格設定に関する規制は、外傷固定機器市場の成長にとって課題となっています。メディケアの適用範囲は最低限の保険に限られており、市場における外傷固定機器へのアクセスが制限されています。また、メディケイド・プレインでは、外傷インプラントの適用範囲が一定の範囲内に限られているため、米国の患者にとって手術の遅延につながっています。この課題への対応は、関連市場における利害関係者のアクセスを阻害し、自由な成長を阻害する要因となります。

外傷固定器具市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.8% |

|

基準年市場規模(2025年) |

89億ドル |

|

予測年市場規模(2035年) |

189億ドル |

|

地域範囲 |

|

外傷固定器具市場のセグメンテーション:

製品セグメント分析

内固定は、2035年までに外傷固定デバイス市場において44%のシェアを獲得し、主要なシェアを獲得すると予想されています。高齢化の進展は、整形外科インプラント手術への高い需要を生み出す市場牽引要因の一つです。患者に合わせてカスタマイズされた3Dプリントプレートを用いた固定技術の開発は、手術の効率的な結果を通じて市場を活性化させる最も有望な分野です。FDAの承認により、2023年までに12種類以上の新しいプレートデザインが市場に投入される見込みです。

材料セグメント分析

金属セグメントは成長が見込まれ、2035年末までに外傷固定器具市場の50%のシェアを獲得すると予想されています。市場の成長は、生体適合性という特性によって大きく促進されます。生体適合性は、インプラントの装着に伴う拒絶反応のリスクを低減します。金属セグメントは、医療従事者と患者の双方にとってより安全で信頼性が高く、需要の急増に貢献しています。さらに、メーカーは製造工程でリサイクル材料を活用するなど、コスト削減策を導入しています。こうした取り組みは、ほとんどの関係者にとって実行可能であり、業務を効率化し、サプライチェーン全体の支出をさらに最小限に抑えることができます。

エンドユーザーセグメント分析

病院セグメントは、市場収益が最も高くなると予想されています。この成長は、病院が外傷や救急症例の大部分に対応できる能力を備えていることに起因しています。これらの病院は、高度な外科設備と画像診断システムを備えています。これにより、小規模な診療所では効率的に対応できない複雑な外傷手術を行うことができます。さらに、病院は整形外科医を雇用しており、重度の骨折に対応し、24時間体制で集中治療を提供しています。ほぼすべての保険会社は、診療所やASCよりも包括的な手術費用をカバーしています。

当社の外傷固定装置市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

材料 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

外傷固定器具市場 - 地域分析

北米市場の洞察

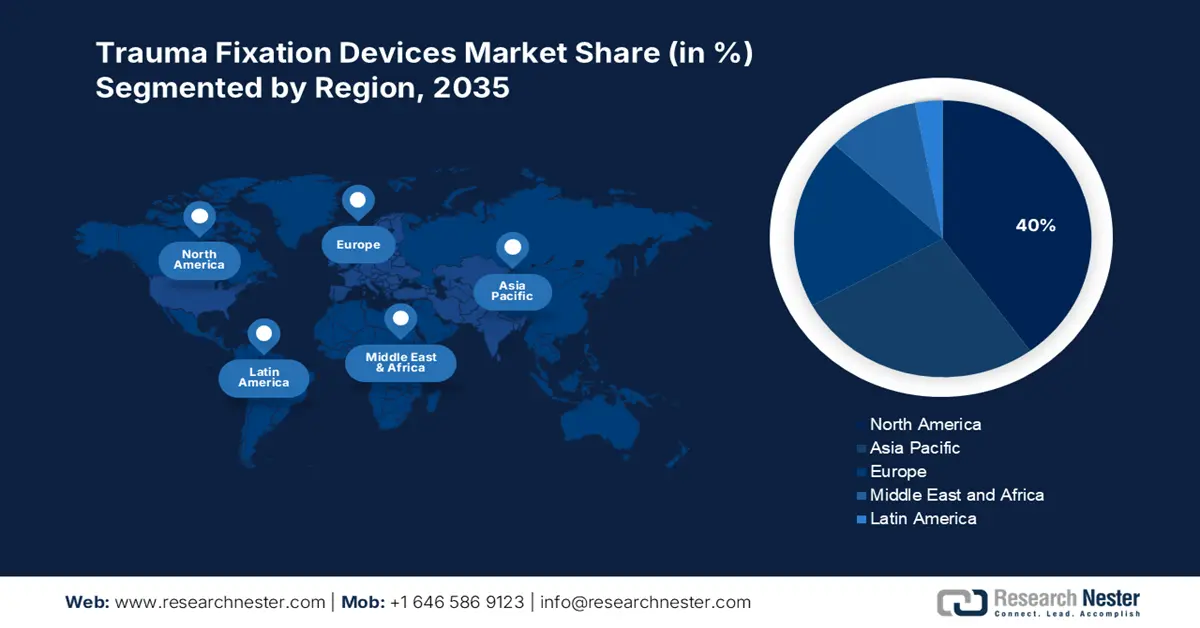

北米の外傷固定器具市場は、世界市場における主要なプレーヤーとして認識されており、2035年までに40%の市場シェアを獲得すると予想されています。高齢化の進展と需要の増加が、この市場の成長を牽引する主な要因です。北米の外傷固定器具市場における現在のトレンドは、プレミアムインプラントとデジタル統合型外傷固定器具の導入率です。北米市場の成長は、整備された医療インフラの存在によっても牽引されています。

米国の外傷固定器具市場では、高齢者の骨折件数の増加に伴い、外傷固定器具の需要が伸びています。Population Reference Bureau(人口参考局)によると、65歳以上の高齢者人口は2050年までに8,200万人に達すると予想されています。さらに、米国市場では、医療インフラが整備されていることから、AIやロボット技術を活用した医療の導入が急速に進んでいます。さらに、3Dプリント/カスタマイズインプラントやスマートセンサーといった低侵襲手術技術の導入も急増しています。

アジア太平洋市場の洞察

アジア太平洋地域は、外傷固定器具市場として新興市場として高い成長の可能性を秘めており、2035年までに27%の市場シェアを獲得する可能性があります。医療インフラの発展に真摯に注力することが、外傷固定器具の導入を促進する主な要因です。市場の高い市場シェアを維持している主な戦略は、医療インフラの改善に向けた政府支出の増加と、現地生産戦略の優遇です。研究開発の進展により、関連市場はデジタル化が進み、ロボット手術導入のトレンドが確立されました。

中国は、アジア太平洋地域における外傷固定器具市場において、主要なプレーヤーとして認識されています。米国国立衛生研究所(NIH)が発表したデータによると、外傷は中国における死因の第5位です。さらに、高齢化の進展は、中国における骨粗鬆症骨折の需要が高い主な理由の一つです。さらに、低侵襲手術戦略や3Dプリントデバイスの登場といった最新の技術開発は、治療成績を向上させ、その普及を促進しています。

ヨーロッパ市場の洞察

欧州市場も、特に主要市場において、高齢者人口の増加を背景に大幅な成長を遂げています。また、確立された医療制度と強固な償還制度も存在しています。さらに、より迅速な治癒を目指す動きも市場の成長を後押ししています。さらに、スポーツへの参加増加も市場の成長を牽引しており、外傷関連症例の増加につながっています。これらの要因が、外傷固定ソリューションの需要の高まりに寄与しています。

ドイツでは、高齢化の進展に伴い、外傷固定ソリューションの需要が高まっています。国際骨粗鬆症財団(Iosteoporosis Foundation)の2024年2月発表によると、国内の骨粗鬆症患者数は560万人に達しています。また、堅牢な医療インフラと厳格な品質基準の存在も、市場の成長を支えています。ドイツは高度な固定システムの迅速な導入を促進しており、外傷固定におけるイノベーションと成長において、ヨーロッパの先駆的な拠点となっています。また、脆弱性骨折の深刻な問題にも直面しており、間接的に市場の成長に寄与しています。

外傷固定器具市場の主要プレーヤー

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

外傷固定器具市場には、市場シェアの60%以上を占める上位5社が存在します。欧米市場における製品のプレミアム化、アジア市場における国内化戦略、そして持続可能性といった主要戦略によって、熾烈な競争が繰り広げられています。例えば、ストライカーはスマートインプラント製品と買収戦略によって市場を席巻しています。ストライカーは、世界的な業績拡大のため、ライト・メディカルを約41億ドルで買収しました。一方、ジンマー・バイオメットは、ASCバンドルと生体吸収性素材による生産コストの抑制に注力しています。メリルは、インド市場で手頃な価格の製品を提供するために、現地生産を主要戦略としています。

以下は、世界の外傷固定装置市場で活動している主要企業のリストです。

会社名 | 原産国 | 市場シェア(2024年) |

デピューシンセス(J&J) | 私たち | 19.4% |

ストライカー | 私たち | 16.5% |

ジマー・バイオメット | 私たち | 13.1% |

スミス・アンド・ネフュー | 英国 | 9.7% |

メドトロニック | アイルランド | 7.5% |

オルソフィックス | 私たち | xx% |

B. ブラウン | ドイツ | xx% |

ライトメディカル | 私たち | xx% |

アートレックス | 私たち | xx% |

オッスル | アイスランド | xx% |

DJOグローバル | 私たち | xx% |

日本メディカルダイナミックマーケティング | 日本 | xx% |

リマコーポレート | イタリア | xx% |

コーリングループ | 英国 | xx% |

マイクロポートサイエンティフィック | 中国 | xx% |

メリルライフサイエンス | インド | xx% |

バイオメトリックス | 韓国 | xx% |

トラウソン(マインドレイ) | 中国 | xx% |

オステオメッド | 私たち | xx% |

FH整形外科 | フランス | xx% |

最近の動向

- 2025年3月、世界的な医療技術企業であるスミス・アンド・ネフューは、関節鏡手術における革新的な新領域である空間手術(Spatial Surgery)分野における技術開発への先駆的な取り組みを発表しました。同社は空間手術を、術中に術野を解釈するプラットフォームに、個別化された計画、拡張現実(AR)、そしてリアルタイムデータ処理を提供する機会と捉えています。

- 2024年3月、ストライカーは、リアルタイムの骨治癒モニタリング機能を統合した高度な整形外科用外傷固定スクリュー「SmartScrew Pro」を発表しました。この革新的な技術により、外科医は内蔵センサー技術を用いて術後の治癒の進行状況を追跡することができ、臨床的意思決定の向上と合併症の軽減につながります。

- Report ID: 8041

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。