骨接合デバイス市場の見通し:

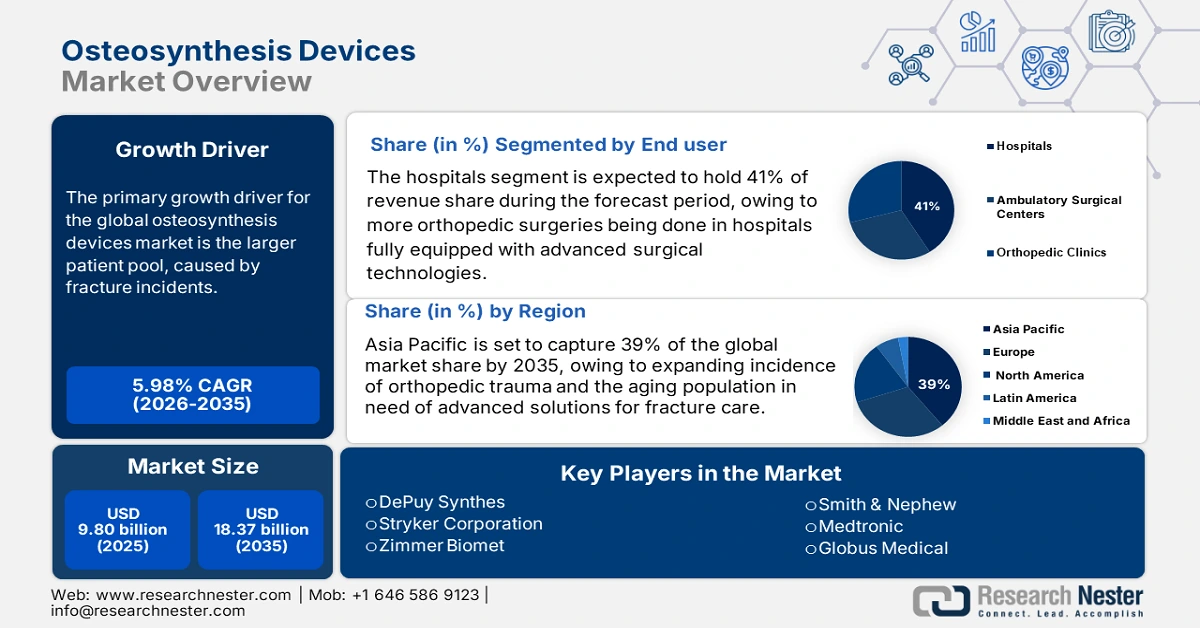

骨接合デバイス市場規模は2025年に98億米ドルと評価され、2035年末までに183億7000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.98%で成長します。2026年には、骨接合デバイスの業界規模は104億9000万米ドルに達すると推定されています。

世界市場は、骨折件数が増加するにつれて患者数も増加しているという特徴があります。国際骨粗鬆症財団によると、世界的な人口高齢化に伴い、股関節骨折は2018年から2050年の間にほぼ倍増すると予想されています。1990年の増加率で見ると、2050年までに世界の股関節骨折率は女性で240%、男性で310%増加すると見込まれます。人口動態の傾向は、内部固定器具(プレート、ネジ、髄内釘など)の需要増加を支えています。生産者価格と消費者価格は、インフレサイクルを通じて安定しています。研究開発の面では、NIHとEUホライズン基金による公的資金提供が非常に大きな支援を提供しています。公的政府資金提供は、インプラント材料科学の進歩、最先端の外科的アプローチの進歩、生体吸収性技術の進歩をもたらしました。

最も顕著な傾向は、低侵襲整形外科治療への需要の高まりです。これにより、特に高齢者や複雑骨折患者において、外科的外傷の軽減、回復の迅速化、合併症リスクの低減が実現します。同時に、二次手術の必要性を排除し、解剖学的適合性を明確にする生体吸収性インプラントやカスタマイズされた3Dプリント装置への動きも見られます。さらに、コンピューター支援整形外科手術(CAOS)、術中ナビゲーションシステム、さらには回復期の監視を可能にするスマートインプラントの普及に伴い、技術の発展も進んでいます。参加者は、より精度の高い手術と手術再開までの時間の短縮を実現しながら、整形外科的治療の可用性を確保しています。交通事故、スポーツ傷害、そして加齢に伴う骨折の発生率は、世界中で増加し続けています。

骨接合デバイス市場 - 成長要因と課題

成長の原動力

- 高齢者の骨折増加:米国国立衛生研究所(NIH)によると、脆弱性骨折は高齢者に多く見られます。骨粗鬆症性骨折は、生涯の骨折リスクが女性で40~50%、男性で13~22%と高く、女性よりも男性の死亡率を高めます。高齢化は大きな要因です。これらの骨折には通常、骨接合器具を用いた何らかの内部固定(骨接合)が必要です。しかし、高齢者は、保険償還の制限や健康上の複雑さのために、手術が遅れることがよくあります。メディケアなどの公的資金による保険償還プログラムは、基本的な器具には費用を負担しますが、より効果的なインプラントを使用した新しい器具への償還はほとんど行われていません。つまり、ニーズは高いのに、その効果は限定的であり、高齢者への医療ニーズは高いにもかかわらず、十分に活用されていないのです。

- 生物製剤、バイオシミラー、標的療法の進歩:医薬品開発能力における技術の進歩により、複雑な消化器系疾患に対する非常に効果的な治療選択肢を提供する、数多くの生物製剤が開発されました。これらの標的療法は、自然のメカニズムを利用して、疾患への作用をより予測可能な形で提供します。バイオシミラーの市場導入により、より手頃な価格で治療可能な抗菌薬をより多くの人々に提供できるようになります。バイオシミラーに加え、経口生物製剤による治療革新をさらに推進することで、患者の服薬コンプライアンスと受容性が向上します。個別化医療の研究は進歩を続け、患者のプロファイルに合わせた薬剤を提供することで、治療の成功率の向上と投薬管理における試行錯誤の削減につながります。

- 意識の向上、早期診断、そして医療インフラ:消化器系の健康と予防ケアに関する人々の意識は高まりつつあり、病気のより早期段階で医師の診察を受ける人が増えています。早期診断は治療効果を高め、より広範囲で積極的な患者層を創出し、効果的な治療経路の確立を支援します。世界中の医療システムは、特に内視鏡検査や画像診断の分野において診断能力の向上という前向きな傾向を示しており、これまで診断が不十分だった可能性のある消化器疾患のより徹底した診断を可能にしています。各国政府や民間セクターも、特に新興国において大きな潜在性を持つ医療インフラへの投資を行っています。

課題

- 価格規制と償還障壁:価格規制と償還上限は、世界中の骨接合デバイスメーカーにとって大きな障害となっています。欧州では、価格統制規定により、メーカーが市場で競争力のある価格で販売する柔軟性が制限されています。これが市場浸透率を抑制しています。これは患者の経済的負担を制限し、治療の遅延を招き、市場全体の成長に悪影響を及ぼしています。

- 長期にわたる複雑な規制承認:規制当局による承認の遅延は、大規模市場におけるタイムリーな製品発売の大きな障壁となっています。2022年には、日本の規制改正により骨接合デバイスの承認が平均6か月遅れ、患者が製品にアクセスし、ひいてはメーカーの収益創出が遅れました。特に米国では、FDA(米国食品医薬品局)の承認プロセスが非常に複雑であり、これはEUの主要規制機関による臨床データ要件を考慮する前の段階です。これらの要件はすべて、メーカーの運用コストの増加と、新しいイノベーションの導入の遅延につながります。規制上の問題により、メーカーは地域ごとに異なる要件を考慮し、戦略的なレベルで計画を立てることを余儀なくされています。

50歳以上の女性における骨折発生率、骨粗鬆症診断、治療ギャップに関する国別概要

国 | 軽い転倒後に骨折した女性の割合(50歳以上) | 骨折後の診断スキャンなし | 骨折後の骨粗鬆症治療なしの割合 | % 骨の健康について話し合ったことがない | % 診断スキャンを受けた | 最も一般的な骨折の種類 | 身長低下率 >4 cm (骨折なし) |

日本 | 73.3% | 指定されていない | 指定されていない | 31.3% | 72% | 手首(平均33.1%) | 6.7% |

英国 | 60.9% | 指定されていない | 指定されていない | 51.1% | 43.7% | 手首(平均33.1%) | 指定されていない |

ブラジル | 21.6% | 指定されていない | 52.4% | 指定されていない | 72% | 手首(平均33.1%) | 指定されていない |

スペイン | 指定されていない | 指定されていない | 58.4% | 31.3% | 指定されていない | 手首(平均33.1%) | 25.7% |

韓国 | 指定されていない | 指定されていない | 指定されていない | 指定されていない | 72% | 手首(平均33.1%) | 指定されていない |

平均(すべての国) | 43% | 32.7% | 45% | 31.3% | 63% | 手首(33.1%)、脊椎(20.1%) | 18.2% |

出典:国際骨粗鬆症財団

骨接合デバイス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.98% |

|

基準年市場規模(2025年) |

98億ドル |

|

予測年市場規模(2035年) |

183億7000万米ドル |

|

地域範囲 |

|

骨接合デバイス市場のセグメンテーション:

エンドユーザーセグメント分析

骨接合デバイス市場において、病院セグメントは2035年までに41%という最大のシェアを占めると予測されています。この優位性は、高度な外科技術、外科的能力の向上、そしてこれらのデバイスへのアクセスを可能にする多くの収益性の高い政府の医療プログラムと保険適用により、病院環境での整形外科手術件数の増加によって支えられています。外来手術センターや成長著しい整形外科クリニックは徐々に出現していますが、病院のインフラに太刀打ちできる見込みはありません。外傷症例の増加と人口の高齢化により、病院は引き続き主要なエンドユーザーとしての地位を維持するでしょう。

インプラント材料セグメント分析

チタン合金は、2035年までにインプラント材料セグメントの35%の収益シェアを牽引すると予想されています。優れた強度、耐腐食性、生体適合性により、ほとんどの骨接合デバイスで好んで使用されています。医療イノベーションに対する政府の支援に加え、耐久性と長寿命性を備えたインプラントへのトレンドの高まりが、チタンの普及を後押ししています。ステンレス鋼と生分解性材料は依然として重要な役割を果たしていますが、ニッチな用途やコスト重視の環境に限られています。合金技術の進歩は、性能の向上とコスト削減にも貢献しています。

アプリケーションセグメント分析

外傷・骨折修復分野は、2035年までに骨接合デバイス市場において32%という最大のシェアを占めると予測されています。この成長は、事故やスポーツ外傷による骨折の発生率の増加と、骨粗鬆症の高齢化人口の増加によって牽引されています。早期介入を重視した臨床パスウェイとガイドラインの強化は、骨接合デバイスを用いた外科的修復を奨励し、需要の増加につながっています。脊椎手術と関節再建分野は引き続き成長していますが、その量は外傷治療に比べると依然として少ないです。また、固定法の継続的な改良も、この成長傾向に貢献しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

インプラント材料 |

|

応用 |

|

デバイスタイプ |

|

インプラントの種類 |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

骨接合デバイス市場 - 地域分析

アジア太平洋市場インサイト

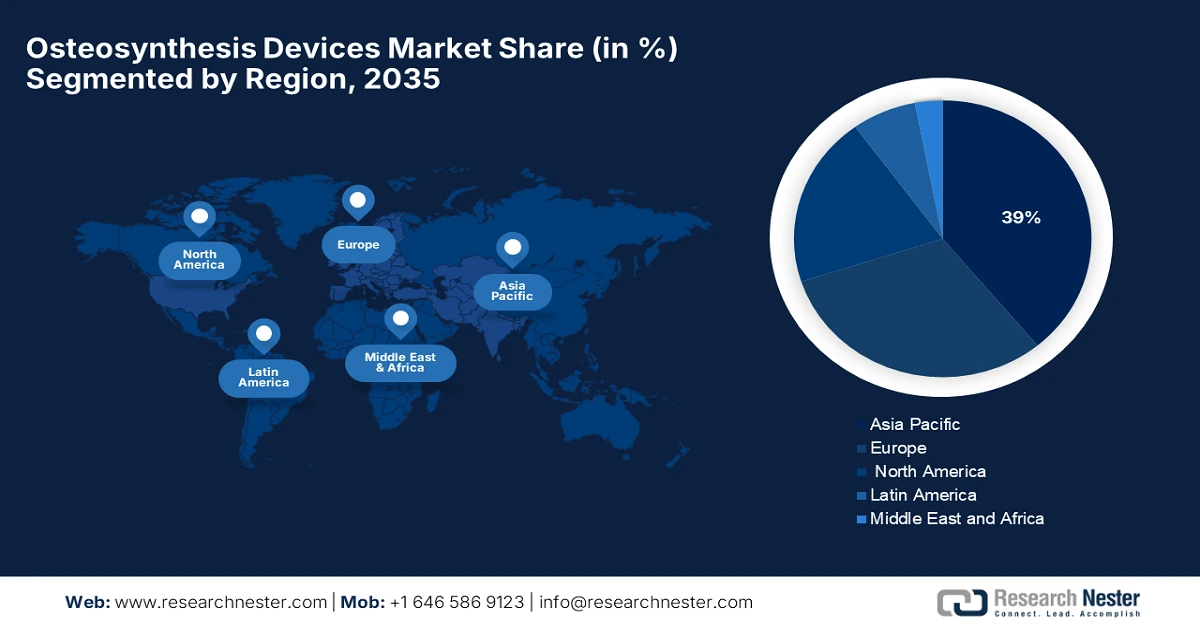

アジア太平洋地域は、骨接合デバイス市場において主要な地域となり、2035年までに39%という最大のシェアを獲得すると予測されています。市場の成長は、急速な都市化、整形外科的損傷の発生率の増加、そして高度な骨折治療ソリューションを必要とする高齢化人口の増加が主な要因です。各国政府は、サプライチェーンの強靭性向上を目指し、現地製造業の育成を奨励する取り組みを進めています。また、アジア太平洋地域は2026年から2035年にかけて年平均成長率7.2%で成長すると予想されており、医療インフラの整備、保険の普及率向上、そして革新的な骨接合技術が医療システムに導入されることが期待されています。

中国はアジア太平洋地域市場全体において重要な役割を果たしており、政府は医療の近代化とAPI(医薬品原薬)の現地生産を強く重視しています。これらの投資には、病院インフラの近代化と医療機器のイノベーションが含まれており、これらは成長に貢献するだけでなく、規制当局の承認取得や市場へのアクセスにも貢献しています。さらに、消費者のヘルスケアに対する意識は高まりつつあり、高齢化に伴い高度なソリューションへの需要が急増しています。中国政府による国内製造業の促進に向けた取り組みは、この業界の勢いをさらに強めています。地元企業と他のグローバル企業、あるいは国際的な企業とのパートナーシップを支援することで、技術移転や製品開発が促進されています。

例えば、インドは2023年から2035年にかけて、アジア太平洋地域の骨接合デバイス市場において約10.3%のシェアを獲得すると予想されています。この成長は、地方における医療へのアクセス、整形外科的外傷症例の増加、そして医療機器製造への政府投資の拡大によって牽引されています。インドは国内生産能力に強みを持っており、「Make in India」プログラムに代表されるように、国内製造業の価値を高め、消費者のコスト削減を全体的な目標として製品輸入を制限しています。一方、民間医療分野の成長と医療保険の健康保険適用範囲の拡大も、市場浸透を相乗的に促進しています。これらを総合的に見ると、インドはこの地域の市場において重要なプレーヤーとなるでしょう。

ヨーロッパ市場の洞察

ヨーロッパは、骨接合デバイス市場において最も急速な成長が見込まれる地域です。2035年までに21.5%という大きな市場シェアを獲得すると予想されています。この継続的な成長は、医療インフラへのさらなる投資、整形外科的傷害の発生率の増加、先進医療機器へのアクセスに対する政府の支援といった要因に左右されます。ドイツ、フランス、英国といった国々は、革新的な骨接合オプションを導入している国として評価されており、各国の医療制度は、優れた償還政策と患者アウトカムの向上を重視することで、これらの選択肢を支えていくでしょう。

ドイツは、2035年までに欧州における骨接合デバイス市場の収益シェアの28.2%、約65億ドルに達すると予想されています。ドイツでは、先進的な医療制度と整形外科分野を支える外科技術への投資増加により、骨接合デバイス市場が急速に発展しています。さらに、ドイツのDRG(骨接合システム)に基づく名目上の償還制度は、革新的な骨接合技術の普及を促し、市場の発展を後押しするでしょう。ドイツは近代的な医療制度と、医療におけるイノベーションのための強力なインフラ整備でも知られています。こうした強い消費者のコミットメントと新製品開発能力は、骨接合デバイスソリューションに対する国内需要の高まりにつながっています。

英国の骨接合機器市場は、2035年までに欧州市場全体の19.3%を占め、約44億ドルに達すると予想されています。この成長見通しは、NHS(国民保健サービス)による整形外科医療への継続的な投資、ならびにデジタル手術およびインプラント追跡システムの急速な導入に支えられています。また、タイムリーかつ費用対効果の高い調達と価値に基づく医療を促進するための取り組みにより、一部の患者にとってより高価な新しい骨接合機器へのアクセスも改善されています。さらに、遠隔整形外科のインタラクション要素が、術後転帰の改善に役立てられているケースも見られます。

北米市場の洞察

北米の骨接合デバイス市場は大きなシェアを獲得しており、世界市場の18%を占め、2035年までに約98億米ドルに達すると予測されています。この地域の成長は、主に高度な医療インフラ、整形外科疾患の増加、そして強力な償還制度に起因しています。米国市場は次世代デバイスへのアクセスに恵まれており、多額の研究開発費と新技術への臨床試験により、その持続性は確保されています。メディケアと民間保険会社による強力な償還政策は、患者が高額ながらも高度な外科的アプローチにアクセスできるよう支援し、高度な固定デバイスの市場普及につながっています。

北米の骨接合市場の約85%を占める米国では、メディケアと民間保険会社からの継続的な償還が重要な要素となっています。メディケア加入者は65歳以上であり、骨折治療の恩恵を受ける最も一般的な年齢層であるため、米国では患者が骨接合デバイス(プレート、ネジ、釘、固定システム)を含む外科的治療を受けられるよう、メディケアと民間保険会社は不可欠です。償還プログラムは、入院費、外科医の時間、インプラントデバイスなど、外科手術に関連する費用の大部分を負担します。

カナダにおける骨接合機器市場は緩やかに成長しており、2035年までに北米市場の約15%を占めると予想されています。カナダのこの成長は、公的資金による医療制度によって支えられており、患者が整形外科治療と機器を利用できる環境が整っています。各州の保健当局は整形外科プログラムを承認し、予算を計上しており、ブリティッシュコロンビア州とオンタリオ州は外科手術および外科インプラントプログラムにおいてカナダをリードしています。骨折などの整形外科的ニーズに対応するため、手術待ち時間の短縮と手術件数の増加を目指し、外来手術センターと外来診療サービスの整備が進められています。これにより、骨接合機器の需要が拡大するでしょう。

骨接合デバイス市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場はある程度統合化が進んでいます。これらの企業のほとんどは、新しいロボット支援手術システムとバイオプラスチックの開発に注力しています。ArthrexやGlobus Medicalといった企業は、低侵襲手術やAIを活用した機器において、価値ある新興技術を有しています。B. BraunとOrthofixは、プレーティングとスクリューの組み合わせにおける革新で、依然として存在感を示しています。日本では、協和キリンとMeiji Seikaが小児科市場における輸出機会と需要に対応しています。

会社名 | 国 | 推定市場シェア(%) |

デピューシンセス | アメリカ合衆国 | 10% |

ストライカーコーポレーション | アメリカ合衆国 | 8% |

ジマー・バイオメット | アメリカ合衆国 | 7% |

スミス・アンド・ネフュー | 英国 | 5% |

メドトロニック | アメリカ合衆国 | 4% |

グローバスメディカル | アメリカ合衆国 | xx |

アースレックス株式会社 | アメリカ合衆国 | xx |

ライフスパイン株式会社 | アメリカ合衆国 | xx |

マイクロポート整形外科 | 中国 | xx |

B. ブラウン メルズンゲン | ドイツ | xx |

オーソフィックスメディカル株式会社 | アメリカ合衆国 | xx |

インタクトバイオ | アメリカ合衆国 | xx |

プレシジョンスパイン株式会社 | アメリカ合衆国 | xx |

GSメディカルLLC | アメリカ合衆国 | xx |

オリンパス株式会社 | 日本 | xx |

日本整骨院 | 日本 | xx |

明治製菓ファルマ | 日本 | xx |

協和キリンメディカル | 日本 | xx |

沢井製薬メディカル | 日本 | xx |

日医工バイオメディカル | 日本 | xx |

以下は、骨接合装置市場における各企業のカバー領域です。

最近の動向

- 2024年8月、ストライカー社はパンゲア・プレーティング・システムを発売し、2023年末にFDAの承認を取得しました。幅広い患者層に対応する可変角度プレーティングは、パンゲアの幅広く適応性の高い製品群の一部です。パンゲア・プレーティング・システムの導入は、ストライカー社にとって重要なマイルストーンとなります。

- 2023年6月、モスクワ経済特別区(SEZ)テクノポリスは、整形外科および再建外傷インプラントの製造のためのスペースを確保すると発表しました。革新的な製品の発売は2024年第4四半期に予定されています。モスクワ市経済政策・不動産・土地関係担当副市長のウラジミール・エフィモフ氏によると、この計画の一環として、同社はロシアのチタンインプラント市場の30%を国産化する予定です。

- Report ID: 8076

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。