骨折固定製品市場の見通し:

骨折固定製品市場は2025年には110億米ドルを超え、2035年末には195億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)6.6%で成長が見込まれます。2026年には、骨折固定製品の市場規模は117億米ドルに達すると推定されています。

骨粗鬆症や転倒・事故による外傷の増加により、骨の変形や損傷を抱える患者層が拡大しており、市場は急成長を遂げています。さらに、2025年のInternational Journal of Basic & Clinical Pharmacology誌の記事では、世界の骨粗鬆症患者数が2億人を超えると結論づけており、人口動態の継続的な拡大が示されています。また、この疾患による骨折は世界中で890万件以上に上るとも指摘されています。人口の急速な高齢化に伴い、疫学調査も拡大しており、WHOの予測では、60歳以上の人口は2023年の11億人から2030年には14億人を超えるとされています。

市場のサプライチェーンに関わる主要部品の世界貿易は、主にクラスIIおよびIIIの医療機器と特殊な医療グレードの金属で構成されています。しかし、これらの必須部品の価格高騰は、高度な製造および精密機械加工に加え、組み立て、滅菌、包装、物流の予算を増大させることがよくあります。これは最終的に、関連商品について包括的な保険者価格設定を提供するという企業の戦略を阻害し、手術サービスや宿泊施設の面で患者にとって大きな経済的障壁となります。この点に関して、2023年のNLM調査では、米国における骨粗鬆症および関連骨折のコストは、2040年までに220億米ドルから950億米ドルに増加すると推定されています。

骨折固定製品市場 - 成長要因と課題

成長の原動力

- 交通事故とスポーツ事故の増加:世界中で事故による負傷が増加していることが、骨折固定製品市場における患者数増加の大きな要因となっています。WHOの2023年報告書によると、交通事故による負傷は5歳から29歳までの子供と若年成人の死亡原因の第1位であり、年間110万人が死亡しています。また、これらの事故により、世界中で2,000万人から5,000万人が非致死性の負傷を負っていることも明らかになっています。さらに、急速な都市化、自動車保有台数の増加、そして高負荷スポーツへの参加も、この人口動態の拡大に寄与しています。

- 骨疾患への意識向上に向けた取り組み:骨折固定製品市場に関連する疫学データと死亡率が増加するにつれ、より多くの公的医療機関が整形外科的健康と適切な介入に関する意識向上に積極的に取り組んでいます。特に、政府主導のキャンペーンやスクリーニングプログラムは、骨折のリスクと治療法に関する啓発活動に力を入れており、この分野への需要拡大を促進しています。例えば、2023年には、骨の健康と骨粗鬆症財団(BHOF)が「Your Path to Good Bone Health(骨の健康への道)」という新しいデジタルツールを立ち上げ、骨の健康管理と骨折予防ソリューションに関する知識を広く国民に提供することを目指しています。

- 技術と製品の進歩:材料と設計における継続的なイノベーションは、骨折固定製品市場の将来的な拡大に大きく貢献します。生体吸収性インプラント、チタン合金、3Dプリントによるカスタマイズデバイスなど、最近開発されたソリューションは、安全性、有効性、回復時間の向上という点で、この分野のパイプラインを進化させています。生体適合性の向上と外科的合併症の軽減は、外科医と患者の双方にとって、この分野への投資拡大を促しています。こうした利点を受け、OSSIOは2022年1月、関節固定術、骨切り術、手足の骨折の固定手術を適応とするOSSIOfiber Stapleについて、FDA(米国食品医薬品局)から510(k)承認を取得しました。

骨折固定製品市場における世界貿易の動向

整形外科用器具および骨折用器具の輸出入データ(2023年)

国 | 取引タイプ | 価値(米ドル) |

私たち | 輸入と輸出 | 26億と29億 |

ドイツ | 輸入 | 9億5600万 |

オランダ | 輸入 | 10億 |

スイス | 輸出 | 20億 |

メキシコ | 輸出 | 23億 |

出典: OEC

市場における患者プールと関連支出の動向分析

米国における骨折傾向と骨粗鬆症症例発見の強化によるコスト削減(2018-2040年)

カテゴリ | 変更 / 追加情報 |

骨折件数(年間) | 68%の増加が予測される |

直接医療費(年間) | 488億ドルから815億ドルへの増加が予測される |

生産性の損失や非公式な介護を含む総コスト | 570億ドルから952億ドルへの増加が予測される |

症例発見数の20%増加の影響 | 女性の31.3%がDXA検査を受けており、治療を受けたサブセットは |

症例発見率20%増加によるコスト削減 | 累積コストの419億ドル削減(2018~2040年) |

症例発見が50%増加したことによる影響 | 61.3%がスキャンされ、31%が治療された |

症例発見率が50%増加し、コスト削減 | 累積コストの459億ドル削減(2018~2040年) |

貯蓄の内訳 | 直接医療費60%、間接費40% |

予防サービス費用分担 | 診断/治療費の増加にもかかわらず、骨粗鬆症の総費用の6%未満 |

出典:NLM

課題

- 保険者の受け入れと普及におけるハードル:骨折固定製品市場で入手可能な高額な必須製品は、費用対効果の限界から、保険会社が財政支援を提供できないケースが多い。そのため、この分野での普及を可能にするために十分な償還範囲を確保することは、メーカーにとって新たな課題となる。これは、特に価格に敏感な地域において、患者が高度なソリューションにアクセスすることを制限し、製品のグローバル化への道筋に避けられない障害をもたらしている。

- 調達プロセスと入札競争:公衆衛生システムは、医療必需品の強化を目的として、主に一括調達契約を利用しています。これらの契約では、イノベーションよりもコストが優先されます。その結果、骨折固定製品市場のメーカーは、こうした国家入札を勝ち取るために、しばしば利益率を圧迫する激しい価格競争を強いられています。こうした状況は、斬新だがより高価な技術の導入をさらに阻害し、中小規模の臨床サービス提供者にとって財政的な障壁を高めています。

骨折固定製品市場:主要な洞察

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.6% |

|

基準年市場規模(2025年) |

110億ドル |

|

予測年市場規模(2035年) |

195億ドル |

|

地域範囲 |

|

骨折固定製品市場のセグメンテーション:

製品セグメント分析

プレート、スクリュー、髄内釘などの内部固定器具は、分析期間中に骨折固定製品市場において62.8%のシェアを占め、市場を席巻すると予測されています。これらの器具を用いることで、複雑骨折の安定性確保、早期離床、入院期間の短縮といった優れた成果が得られることが、この市場におけるリーダーシップの基盤となっています。さらに、固定治療において最も多く使用される器具であるため、企業はこの分野に革新的なソリューションを提供することに高い関心を示しています。これに続き、2024年8月には、ストライカー社が新しいプレーティングシステム「パンゲア」を市場に投入しました。このシステムは、信頼性が高く使いやすい方法でより優れた内部固定と安定化を実現し、外科医の外傷治療を強化するように設計されています。

アプリケーションセグメント分析

下肢骨折、特に股関節、膝関節、足首の骨折は、2035年末までに骨折固定製品市場において最大の適用分野となり、収益シェアの48.5%を占めると予想されています。これは主に、高齢者層における股関節骨折の多発に起因しており、その頻度と費用を考慮すると、公衆衛生上の危機とみなされることが多いです。これを裏付けるように、NLM(オランダ国立医学研究所)が2025年に発表した調査では、世界中で発生する骨折の30%が下肢・骨盤骨折(LEPF)であることが明らかになりました。また、股関節骨折の経済的負担が大きいことも浮き彫りになっており、オランダで実施された調査では、患者1人あたり平均23,282.6米ドルに上ることが記録されています。

材料セグメント分析

金属インプラントは、前述のタイムラインにおいて骨折固定製品市場において55.4%という最大のシェアを占めると推定されています。この分野における金属インプラントの幅広い普及と有用性は、主に感染を起こさずに骨折を安定化させる比類のない機能と生体適合性に支えられています。さらに、ステンレス鋼とチタン合金の優れた特性は、機械的ストレス下でも骨の治癒を促進するため、内部固定製品のゴールドスタンダードとなっています。現在、製造方法の継続的な進歩により、金属ソリューションの性能と安全性が向上し、この分野におけるこのセグメントの優位性がさらに強化されています。

当社の骨折固定製品市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

製品 |

|

材料 |

|

応用 |

|

エンドユーザー |

|

骨折の種類 |

|

固定部位 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

骨折固定製品市場 - 地域分析

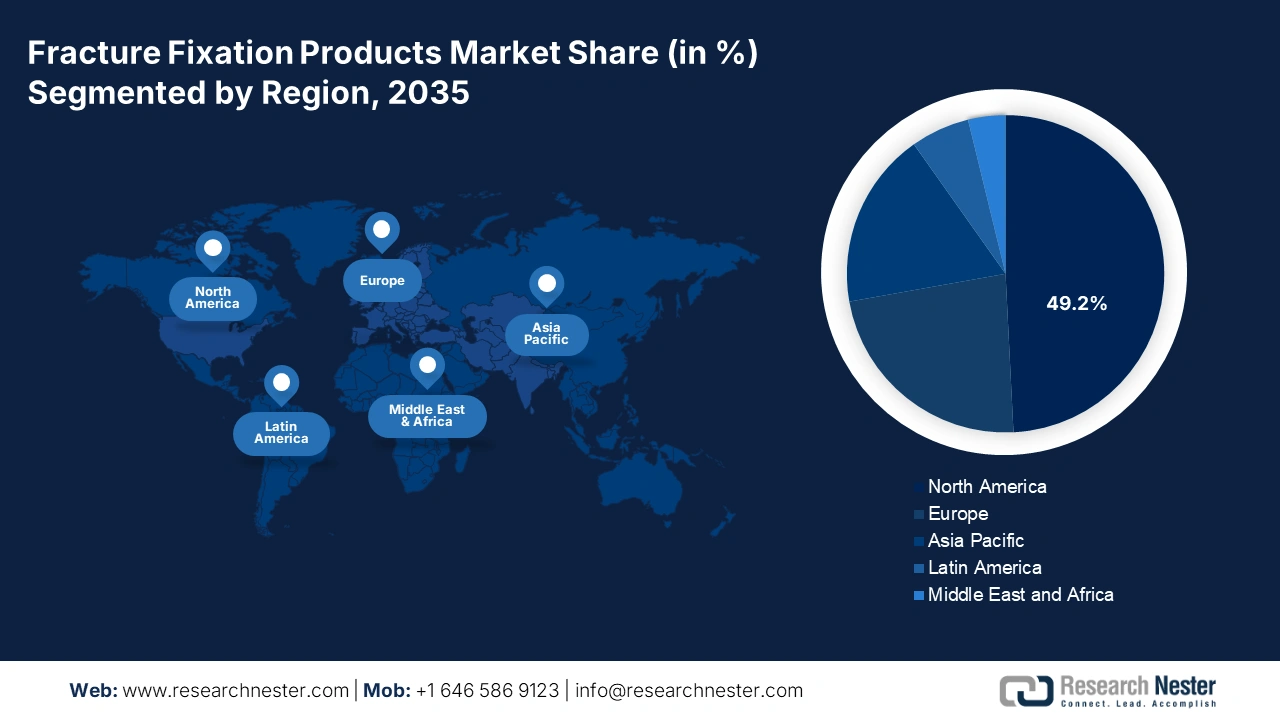

北米市場の洞察

評価対象期間において、北米は世界の骨折固定製品市場において49.2%という圧倒的なシェアを占めると予想されています。医療費支出の多さと、先進的な外科技術の早期導入の典型である北米は、この分野における優位性を強化しています。一方で、高齢化、生活習慣病、事故による怪我といった高リスク人口の増加は、このカテゴリーに対する大きな需要基盤を育んでいます。さらに、主要な医療技術イノベーターの強力な存在、有利な償還枠組み、そして継続的な研究開発投資は、今後数年間でこの地域が目覚ましい進歩を遂げる可能性を秘めています。

International Journal of Basic & Clinical Pharmacologyの報告によると、米国における骨粗鬆症患者数は2025年だけで1,000万人を超えるとされています。また、骨量低下を患い、この疾患を発症しやすい人口が全米で4,400万人も存在することが明らかになりました。この人口動態の傾向は、骨折固定製品市場における需要の着実な増加を示しており、米国は地域の収益創出において主要な貢献者となっています。さらに、世界をリードする医療技術メーカーの存在と、専門的な整形外科ケアへの幅広いアクセスが、この分野における米国の存在感を高めています。

カナダは、公的資金による医療制度の充実と高齢者ケアの改善への注力により、骨折固定製品市場も着実に成長しています。さらに、特に高齢化社会において骨折症例が著しく増加していることから、効果的な外科的介入の急増も加速しています。この疫学状況を証明するように、カナダ骨関節協会(BJC)は、カナダにおける股関節骨折患者の年間治療費が2041年までに24億米ドルを超えると推定しています。そのため、カナダは院内インフラの整備、整形外科専門医の確保、低侵襲手術の普及に重点的に取り組んでおり、この分野の拡大に貢献しています。

APAC市場インサイト

アジア太平洋地域は、分析期間中に世界の骨折固定製品市場において最も急速に成長する地域になると予測されています。この地域の発展のペースは、主に急速な高齢化、外傷および骨粗鬆症性骨折の発生率の上昇、そして医療インフラの急速な改善によって推進されています。その証拠として、NLMの調査では、2050年までに股関節骨折の50%以上がアジアで発生すると予測されています。特に、中国、インド、日本などの発展途上国では、高度な外科手術への支出増加により、高度な整形外科治療への需要が著しく高まっています。さらに、公的機関による公的医療機関での手術に対する補助金制度は、適切な骨折治療へのアクセスを促進し、この分野での導入を促進しています。

中国は、膨大な人口、急速な都市化、そして交通事故や加齢に伴う骨疾患の増加を背景に、アジア太平洋地域の骨折固定製品市場の拡大において重要な役割を果たしています。さらに、骨粗鬆症や外傷による負担が増大する中、外科的固定ソリューションの需要は着実に増加しています。医療保険の適用範囲拡大と医療システムの一元化に向けた政府の取り組みも、この分野の製品へのアクセスを向上させています。

インドは、アジア太平洋地域の骨折固定製品市場の成長エンジンとして台頭しています。インドは、患者数の増加、交通事故の増加、骨関連疾患の増加により、この分野を牽引しています。整形外科医療への意識の高まり、医療施設へのアクセス向上、医療保険の拡充が、骨折治療用外科部品の需要を押し上げています。これは、インドにおける整形外科用器具の貿易額の増加からも明らかです。OECの報告によると、2023年の輸出額は3億5,500万米ドル、輸入額は9億5,600万米ドルに達しました。

主要な景観がもたらす機会

国 | 機会の形態と特徴 | タイムライン |

日本 | 富士通とiSurgeryの提携による骨の健康促進プロジェクト発足 | 2023-2025 |

中国 | 2021年には橈骨および尺骨骨折が5,790,636件発生しました。発生率は2036年までに10万人あたり427件から502件に増加すると予想されています。 | 2021-2036 |

インド | 4,61,312件の交通事故により1,68,491人が死亡、4,43,366人が負傷 | 2022 |

出典:企業プレスリリース、Frontiers、MoRTH

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年にかけて、世界の骨折固定製品市場において第2位のシェアを占めると予想されています。高齢化、骨粗鬆症の有病率の高さ、そして充実した医療制度が、この地域におけるこの分野の着実な発展を支えている主要な成長要因です。こうした好ましい人口動態を裏付けるように、International Journal of Basic & Clinical Pharmacology誌に掲載された報告書によると、ヨーロッパでは2025年までに2,200万人以上の女性と550万人以上の男性が骨粗鬆症を患っていることが明らかになりました。また、ヨーロッパ全体の骨粗鬆症関連骨折の年間支出は、2050年までに430億米ドルから892億米ドルに増加する可能性があるとされています。

英国は、高齢化社会における骨折発生率の高さと充実した公的医療制度を背景に、欧州の骨折固定製品市場において重要な位置を占めています。骨粗鬆症に伴う骨折、特に股関節骨折と手関節骨折は、国家的な医療危機となりつつあり、サービス提供者は増加する患者層に対応するため、信頼性の高い外科的固定ソリューションの提供を迫られています。英国が外傷ケアサービスの向上に注力していることと、高度な整形外科技術への投資も、この分野の大幅な成長を支えています。

ドイツは、欧州における骨折固定製品市場における関連機器の主要サプライヤーです。医療技術のイノベーターやメーカーの強力なプレゼンスが、この市場におけるドイツの重要性を高めています。高齢化率の高さは、骨粗鬆症に関連する骨折や外傷の着実な増加にもつながり、製品に好影響を与えています。さらに、最先端の整形外科技術と外科医を擁する病院の存在が、この分野におけるドイツの目覚ましい進歩を牽引する大きな要因となっています。

整形外科用器具の国別輸出入データ

(骨折用器具を含む)(2023年)

国 | 取引タイプ | 価値(米ドル、10億) |

ドイツ | 輸入 | 5.0 |

スイス | 輸出 | 7.9 |

オランダ | 輸入 | 8.9 |

アイルランド | 輸出 | 7.6 |

出典: OEC

骨折固定製品市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

骨折固定製品市場における競争の閾値は、世界および地域の医療技術パイオニア企業の戦略的な営業活動と収益によって形成されています。これらの企業は、消費者の反応と利益率の向上を目指し、イノベーション、製品品質、価格設定にますます注力しています。こうしたグローバルリーダー企業群は、主にジョンソン・エンド・ジョンソン(デピュー・シンセス)、ストライカー、ジンマー・バイオメット、スミス・アンド・ネフュー、メドトロニックによって構成されており、これらの企業は製品ポートフォリオと流通ネットワークの拡大によって地位を強化しています。同時に、新興企業や地域メーカーは、特に価格に敏感な市場において、費用対効果の高い代替製品を提供することで、勢いを増しています。

これらのプレーヤーは次のとおりです。

会社名 | 原産国 | 世界シェア(2025年) | 業界フォーカス |

ジョンソン・エンド・ジョンソン(デピュー・シンセス) | 私たち | 約20.3~25.7% | 外傷、頭蓋顎顔面、脊椎固定の総合ポートフォリオリーダー。 |

ストライカーコーポレーション | 私たち | 約15.6~20.8% | 外傷、四肢、生体吸収性インプラントに主に焦点を当てます。 |

ジンマー・バイオメット・ホールディングス株式会社 | 私たち | 約10.3~12.6% | 四肢、スポーツ医学、外傷に対する包括的なソリューション。 |

スミス・アンド・ネフュー社 | イギリス | 約7.5~9.4% | 強力な四肢固定を備えた高度な整形外科および創傷治療。 |

メドトロニック | アイルランド | 約5.5~7.3% | 脊椎固定システムおよび骨治癒のための生物学的製剤の世界的リーダー。 |

アートレックス株式会社 | 私たち | 約xx% | スポーツ医学と低侵襲四肢固定術を専門としています。 |

B. ブラウン メルズンゲン AG | ドイツ | 約xx% | プレート、ネジ、釘を含む多様な骨接合ポートフォリオ。 |

オッスル | アイスランド | 約xx% | 非侵襲的整形外科(装具)および関連ソリューションに主に焦点を当てています。 |

ライト・メディカル・グループNV(ストライカー傘下) | 私たち | 約xx% | 足、足首、上肢の四肢生物学的製剤および固定に特化しています。 |

アクメッドLLC | 私たち | 約xx% | 手、手首、足、足首のニッチな四肢骨折固定に重点を置いています。 |

DJOグローバル株式会社 | 私たち | 約xx% | 固定装置や骨成長刺激装置を含む幅広い整形外科用ポートフォリオ。 |

NuVasive株式会社 | 私たち | 約xx% | 低侵襲脊椎手術のソリューションとハードウェアに重点を置いています。 |

グローバスメディカル株式会社 | 私たち | 約xx% | 脊椎および外傷に対する筋骨格ソリューションの革新者。 |

オーソフィックスメディカル株式会社 | 私たち | 約xx% | 脊椎インプラントや骨成長刺激装置などの整形外科用製品を開発しています。 |

シティエッフェ株式会社 | イタリア | 約xx% | 整形外科、外傷、脳神経外科の機器を専門としています。 |

リマコーポレートSpA | イタリア | 約xx% | 再建関節および外傷固定ソリューションを提供します。 |

aapインプラントAG | ドイツ | 約xx% | 外傷治療用の生体材料と特殊インプラントに焦点を当てています。 |

マイクロポートサイエンティフィックコーポレーション | 中国 | 約xx% | 整形外科用機器のポートフォリオを拡大している多国籍医療技術企業。 |

スリー・チトラ・ティルナル研究所 | インド | 約xx% | 国産の整形外科用インプラントを開発する公的機関。 |

骨折固定製品市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年10月、ジョンソン・エンド・ジョンソン メドテックは次世代プレーティングシステム「VOLT 可変角度最適化ロックテクノロジー」を発表し、同社の骨折管理ソリューションポートフォリオを進化させました。このツールは、安定性、パフォーマンス、効率性を向上させるように設計されています。

- ストライカーは、2023年9月にCE認証を取得した後、2024年3月にヨーロッパの主要市場でGamma4股関節骨折用釘システムを商品化しました。この最新システムにより、外科医は股関節骨折や大腿骨骨折の治療において、合理化された手術ワークフローを実現できます。

- Report ID: 5233

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。