肋骨骨折修復システム市場の見通し:

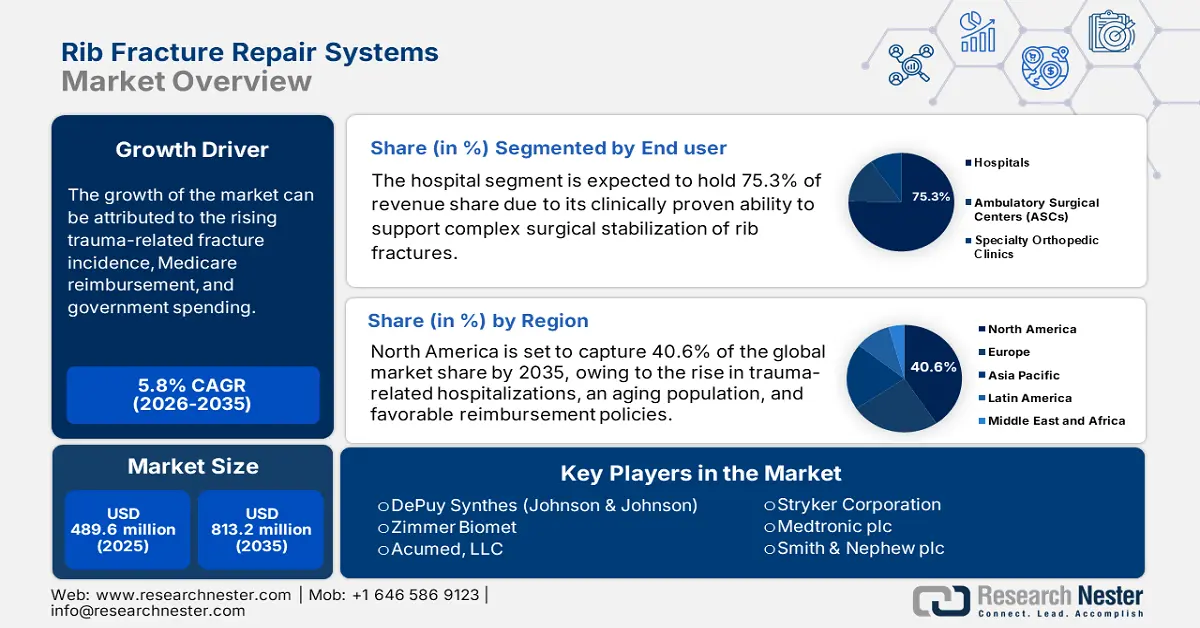

肋骨骨折修復システム市場規模は2025年に4億8,960万米ドルと評価され、2035年末までに8億1,320万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.8%で成長が見込まれます。2026年には、肋骨骨折修復システムの業界規模は5億1,800万米ドルに達すると推定されています。

市場は主に、持続的な重度の胸部外傷を負った患者への対応に重点を置いています。この点に関して、ノースカロライナ大学が2022年に実施した調査では、世界の負傷者の約66.6%が胸腔外傷を負っていることが明らかになりました。同年にNLM(国立医療技術研究所)が発表した別の論文では、60歳以上の大多数で肋骨骨折が蔓延しており、胸部外傷による30日以内の死亡率は11%を占めていることが示されています。さらに、NLMは2024年に、世界中で鈍的胸部外傷を負った患者の55%に肋骨骨折が発生していることを発見しました。これらの数字は、大規模な疫学調査を強調するだけでなく、急速に高齢化が進む人口と基礎にある併存疾患の増加により、その疫学調査が継続的に拡大していることを浮き彫りにしています。

市場における保険者の価格設定の現状は、主要製造国から調達されたチタン、ステンレス鋼、PEEKなどの高品質材料のサプライチェーンに大きく依存しています。これらの製品や部品は、通常、米国やその他の先進国の工場で組み立てられています。主要経済指標の一般的な傾向は、整形外科用器具や骨折用器具の出荷額が世界全体で着実に増加していることに表れており、2023年だけでも127億米ドルに達しました。OECのレポートによると、この事業は過去5年間で年率3.6%の成長率を示していました。

肋骨骨折修復システム市場 - 成長要因と課題

成長の原動力

- 世界的な外科的治療への移行:疼痛管理や呼吸療法といった保存的治療は、整形外科的介入の現代的なアプローチにますます追い抜かれつつあります。外科的固定が疼痛軽減、早期離床、合併症軽減に有効であることを裏付ける臨床的エビデンスは複数存在します。この点に関して、2025年のNLM(国立医療技術研究所)の研究では、肋骨骨折に対する外科的固定(SSRF)は、特に多発肋骨骨折、フレイルチェスト、または60歳以上の患者において、保存的治療と比較して全死亡率を大幅に低下させることが明らかになりました。このことは、医療専門家と消費者の両方が市場への投資を増やすよう促しています。

- 外傷と事故の増加: 2022年のNLM(国立医療技術研究所)の調査結果によると、世界において45歳未満の人々の死因の第1位は外傷であり、若年成人における癌関連の死亡者数を上回っています。また、多発外傷患者の50%が何らかの胸部損傷を負っていることも報告されています。さらに、NLMは2025年にも、胸部外傷が外傷関連死亡者の25%を占め、そのうち約50%が肋骨骨折によるものであると報告しています。これらの数字は、交通事故、高所からの転落、圧迫力、そして直接的な暴力が、市場の継続的な人口動態拡大に大きく寄与していることを示しています。

- 製品パイプラインの継続的な進歩:市場で入手可能な技術と機器のブレークスルーは、全体的な治療成果における有効性と患者アクセスの両方を向上させます。生体吸収性プレート、3Dプリントインプラント、低侵襲手術技術の最近の進歩は、従来の方法よりも優れた結果をもたらすことで、消費者と医療現場からの関心を高めています。その証拠として、2025年のNLMの研究では、肋骨骨折の修復に使用される吸収性3Dプリント骨接合プレートは、チタンプレートと比較して、わずか2週間から4週間で炎症反応の軽減、骨結合の強化、そして骨形態計測の改善をもたらすことが示されました。

肋骨骨折修復システム市場における主要な人口統計の歴史的傾向

世界の胸骨および肋骨骨折:主要統計と傾向(1990~2019年)

カテゴリ | 2019年の数字 | 1990年以降の変化 | 追加の詳細 |

事件事例(全世界) | 410万 | 43.70% | 男性は女性よりもかなり高い割合で影響を受けている |

流行例(世界全体) | 200万 | 64.10% | 事故の約70%は不慮の事故によるものだった |

YLD(障害生存年数) | 190,834件 | 62.40% | 年齢標準化率は減少した(5.5%から7.1%) |

不慮の事故による負傷の割合 | 事件事例の約70% | -- | 全世界および全地域に適用 |

社会経済の動向 | 高所得地域の割合が最も高かった | 1990年以降、金利は6.4%から7.1%低下した。 | 低中所得地域と低所得地域では増加した |

肋骨骨折修復システム市場における世界貿易の動向

整形外科用器具および骨折用器具の輸出入データ(2023年)

国 | 取引タイプ | 価値(米ドル) |

私たち | 輸入と輸出 | 26億と29億 |

ドイツ | 輸入 | 9億5600万 |

オランダ | 輸入 | 10億 |

スイス | 輸出 | 20億 |

メキシコ | 輸出 | 23億 |

出典: OEC

課題

- 政府による価格統制:価格上限や規制は、肋骨骨折修復システム市場において、難しいバランス調整を迫る要因となっています。収益性とイノベーションを阻害し、最終的には市場の成長を鈍化させる可能性があります。新興市場では、価格上限が利益率を圧迫する可能性があります。例えば、インドでは、整形外科用インプラントの価格規制により、一部の製品が市場から撤退しました。

- 高額な治療費と公的保険者による保険適用の限定が市場の成長を阻む大きな障壁となっています。例えば、米国ではメディケイド(高齢者向け医療保険)はフレイルチェストの患者のみにSSRFをカバーしており、フレイル以外の骨折患者には標準化された承認制度がありません。

肋骨骨折修復システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

4億8,960万米ドル |

|

予測年市場規模(2035年) |

8億1,320万米ドル |

|

地域範囲 |

|

肋骨骨折修復システム市場のセグメンテーション:

エンドユーザーセグメント分析

議論されたタイムライン全体を通して、病院は市場における収益比率の75.3%を占めると予想されています。これらの施設は、特に複雑な外科手術の実施に関与しているため、肋骨骨折の治療において重要な役割を果たしています。その証拠として、単一の外傷センターの2022年のデータベースには、入院中のICUへの紹介が36%で、死亡率はわずか4%でした。さらに、病院が国の償還方針を遵守していることも、この分野におけるこのセグメントの最前線での地位を複雑に強化しています。一方、外傷や事故による緊急事態の場合、患者と家族の大多数はこれらのサービスプロバイダーを選択しており、エンドユーザーの観点から、このセクターにおける彼らの独占的な事業主であることを示しています。

製品タイプセグメント分析

プレートとスクリューは、2035年末までに55.7%のシェアを獲得し、市場を席巻すると見込まれています。これらの製品の普及は、単純な症例から複雑な症例まで、強固な固定、適切な骨の配置、疼痛の軽減、そして迅速な回復による安定化に不可欠であることから実現しています。さらに、これらのコンポーネントは汎用性が高く、胸部外科医にとってゴールドスタンダードとなっています。さらに、薄型で解剖学的に輪郭が形成されたプレートなどの近年の進歩により、今後数年間、このサブタイプは、この分野における主導的な地位を確保するでしょう。

材料セグメント分析

生体吸収性の代替材料の出現にもかかわらず、チタンは評価対象期間において65.4%のシェアを獲得し、市場における優位性を維持すると推定されます。チタンは人体との高い適合性、耐腐食性、そして適切な強度対重量比を有しており、長期的な安定性と合併症リスクの低減を実現します。さらに、チタンインプラントはMRIやCTスキャンなどの高度な画像診断技術に対して非反応性であるため、術後モニタリングや患者管理の効率性に貢献します。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

固定方法 |

|

固定タイプ |

|

材料 |

|

表示 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

肋骨骨折修復システム市場 - 地域分析

北米市場の洞察

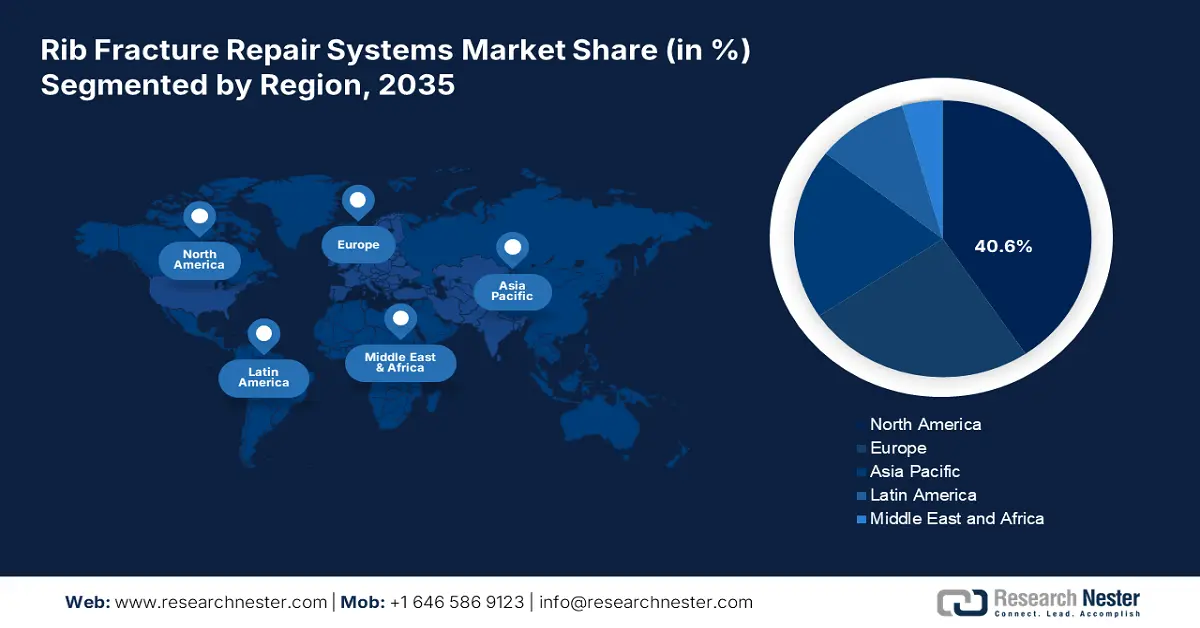

北米は、分析期間中、世界市場において40.6%という最大のシェアを占めると予想されています。外傷関連の入院件数の継続的な増加、人口の高齢化、そして有利な償還政策が相まって、この地域における製品にとって好ましい事業環境が醸成されています。特に、高齢者やCOPD患者の胸部損傷の増加は、この分野で利用可能な外科的安定化システムの需要を促進しています。

2021年のNLM(国立医療研究センター)の調査結果によると、米国では毎年約2万2千人から4万5千人が肋骨骨折を報告しており、年間4億6,900万ドル以上の費用がかかっています。さらに、NLMが2025年に発表した2012年から2021年までの10年間の分析では、全国の肋骨骨折発生率(人口10万人あたり)と入院率がそれぞれ52%と96%増加したことが記録されています。これらの懸念すべき数値は、国の医療制度に市場からより高度な外科用器具を導入することを迫っています。

カナダは、巨額の公的医療予算配分と高齢者の外傷・整形外科治療への関心の高まりにより、肋骨骨折修復システム市場を着実に拡大させています。特に、PHACやBioteCanadaといった専門機関は、この分野における生体適合性インプラントや低侵襲技術の広範な研究と早期導入を積極的に推進しています。これは、この分野の国内外の先駆者によるカナダへの大規模投資を促しています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の肋骨骨折修復システム市場において最も高い成長率を記録すると見込まれています。懸念される外傷症例の増加、急速な高齢化、そして政府の支援策が、市場環境に好ましい変化をもたらしています。この地域は、公的機関からの強力な財政支援と継続的な高齢者人口の増加により、主に日本が牽引しています。これを裏付けるように、2024年に発表されたNLM論文によると、75歳以上の患者における新規骨折の発生率は高く、1000人年あたり263件に達しています。

中国では胸部手術件数が着実に増加しており、これが肋骨骨折修復システム市場の需要を押し上げています。上海胸部病院の2022年度年次報告書によると、同病院における胸部骨折修復システムの年間件数は1万件を超えています。また、NLMの2021年調査による推定では、中国における肋骨骨折の患者数は年間150万人から200万人に上ることが明らかになっています。このような膨大な患者数は、この分野への投資拡大を後押しする要因となっています。

インドは、外傷ケアインフラへの政府の継続的な投資により、肋骨骨折修復システム市場においても大きな飛躍を遂げています。交通事故や骨関連疾患の増加も、消費者基盤の拡大を通じて、この分野の成長に貢献しています。この状況を受け、インド政府は全国的な事故死防止のため、迅速な対策を講じる必要に迫られています。このため、2023年8月には、全国の公立病院および医科大学において合計196カ所の外傷ケア施設(TCF)の設置が認可されました。

主要な景観がもたらす機会

国 | 輸出額(米ドル) | 輸入額(米ドル) |

スイス | 22億 | 5億100万 |

オランダ | 11億 | 12億 |

ドイツ | 10億 | 13億 |

フランス | 4億7040万 | 7億2110万 |

ベルギー | 3億2330万 | 4億400万 |

アイルランド | 1億7520万 | 1億7520万 |

イタリア | 1億4940万 | 3億1080万 |

スペイン | 8810万 | 4億4530万 |

英国 | 8590万 | 4億5670万 |

ヨーロッパ市場の洞察

欧州の肋骨骨折修復システム市場は、2025年から2037年にかけて顕著な産業価値を獲得すると予測されています。この急成長は、主に人口の高齢化と医療技術の力強い進歩によって牽引されています。進歩的な文化という点では、NextGenerationEUやHorizon Europeといった政府主導のプログラムが、医療機器関連の広範な研究開発に多額の投資を行っており、この分野の既存製品パイプラインの機能性と拡張性を大幅に向上させています。この点に関して、International Journal of Basic & Clinical Pharmacologyに掲載された報告書によると、欧州全体の骨粗鬆症関連骨折の年間支出は、2050年までに430億米ドルから892億米ドルに増加する可能性があるとされています。

英国の肋骨骨折修復システム市場は、国民保健サービス(NHS)の多大な支援を受け、着実に成長しています。一方で、骨粗鬆症に伴う骨折は英国において深刻な医療危機となっており、サービス提供者は増加する患者層に対し、信頼性の高い外科的固定ソリューションの提供を迫られています。さらに、英国が外傷ケアサービスの向上に注力していることと、高度な整形外科技術への投資も、この分野の大幅な成長を支えています。

ドイツは、欧州における肋骨骨折修復システム市場における関連機器の主要サプライヤーです。医療技術のイノベーターやメーカーの強力なプレゼンスが、この市場におけるドイツの重要性を高めています。高齢人口が多いことも、骨粗鬆症関連の骨折や外傷の疫学調査の着実な拡大に貢献しています。さらに、最先端の整形外科技術と外科医を擁する病院は、この分野におけるドイツの目覚ましい進歩を支える主要な投資家であり、成長要因となっています。

整形外科用器具または骨折用器具、その他貿易(国別)(2022年)

国 | 輸出額(米ドル) | 輸入額(米ドル) |

スイス | 22億 | 5億100万 |

オランダ | 11億 | 12億 |

ドイツ | 10億 | 13億 |

フランス | 4億7040万 | 7億2110万 |

ベルギー | 3億2330万 | 4億400万 |

アイルランド | 1億7520万 | 1億7520万 |

イタリア | 1億4940万 | 3億1080万 |

スペイン | 8810万 | 4億4530万 |

英国 | 8590万 | 4億5670万 |

出典:WITS

肋骨骨折修復システム市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

肋骨骨折修復システム市場は、主にデピューシンセス、ジンマー・バイオメット、アキュメッドといった米国の大手企業が主導しています。これらの企業は、世界市場シェアの3分の1以上を占めています。これらの業界リーダーは、FDAの承認を取得し、高度な画像技術を備えたチタンベースの低侵襲プレーティングシステムに注力しています。KLSマーティンやメダルティスといった欧州企業は、高精度インプラントの開発に注力しています。一方、韓国、インド、マレーシアといった国々は、価格に敏感な市場を開拓するため、より手頃な価格のオプションを導入しています。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 原産国 | 世界シェア(2025年) | 業界の焦点と注目製品 |

デピュイシンセス(ジョンソン・エンド・ジョンソン) | 私たち | 約25.5~30.7% | グローバルリーダー。包括的なMatrixRIB固定システム(事前に輪郭が描かれたチタンプレートとネジの主要プラットフォーム)を提供。 |

ストライカーコーポレーション | 私たち | 約20.8~25.3% | RibFix Bluシステムの主要プレーヤー。低侵襲ソリューションと統合手術セットに重点を置く。 |

ジンマー・バイオメット・ホールディングス株式会社 | 私たち | 約15.4~20.5% | 幅広い外傷ポートフォリオを備えた重要な存在であり、肋骨固定手術用の適応性のあるロッキングプレートとネジを提供しています。 |

アクメッドLLC | 私たち | 約5.5~10.7% | 専門的な焦点。解剖学的肋骨固定用に特別に設計されたACUTUSリブプレーティングシステムで知られています。 |

メドトロニック | アイルランド | 約5.3~8.3% | 脊椎および高度なエネルギー/外科ナビゲーション技術に関する専門知識を活用し、複雑な胸部外傷手術をサポートします。 |

B. ブラウン メルズンゲン AG | ドイツ | 約xx% | 多角的な医療機器メーカーとして、欧州で骨接合術の分野で強い存在感を示し、胸壁再建用のプレートやネジを提供しています。 |

スミス・アンド・ネフュー社 | イギリス | 約xx% | 幅広い外傷ポートフォリオの一部として、肋骨骨折固定に適用可能な高度なロッキングプレート技術を提供します。 |

KLSマーティングループ | ドイツ | 約xx% | CMFおよび胸部外科の主要プレーヤー。チタンリブ骨接合システムなどの特殊システムを提供。 |

アートレックス株式会社 | 私たち | 約xx% | 低侵襲手術における革新で知られ、特定の肋骨および胸骨固定症例向けのケーブルおよびワイヤーシステムを提供しています。 |

グローバスメディカル株式会社 | 私たち | 約xx% | 胸壁骨折を含む様々な骨折に対する革新的なソリューションを備えた外傷部門を拡大 |

オーソフィックスメディカル株式会社 | 私たち | 約xx% | 外傷性肋骨損傷の治癒過程に適用可能な骨成長刺激装置および固定装置を提供します |

日本メディカルダイナミックマーケティング株式会社(JMDM) | 日本 | 約xx% | アジア市場向けにカスタマイズされた肋骨固定システムを含む外傷インプラントを提供する日本の大手メーカー |

aap Implantate AG | ドイツ | 約xx% | 外傷インプラントおよび骨セメントの専門家であり、骨折の外科的治療用製品を販売しています。 |

オステオメッド | 私たち | 約xx% | 肋骨骨折修復システムに直接適用可能な小骨プレート(CMF)に関する専門知識 |

ジェイルメディカル株式会社 | 韓国 | 約xx% | 韓国国内およびアジア市場にサービスを提供する、脊椎および外傷インプラントのリーディングカンパニー |

外科手術 | スペイン | 約xx% | 外傷および整形外科用の外科用器具およびインプラントを専門とするスペインのメーカー |

オーキセインメディカル | インド | 約xx% | 外傷および骨折治療用インプラントを製造する新興インドの整形外科機器会社 |

外科ホールディングス | 英国 | 約xx% | 肋骨固定を含む整形外科外傷手術用の特殊な再利用可能および使い捨ての手術器具を提供します。 |

トラウソン(ストライカーの一部) | 中国 | 約xx% | 元々は中国のメーカーだったが、その製品ラインは現在ストライカーのポートフォリオに完全に統合されている。 |

MightyX Medical(実例) | オーストラリア | 約xx% | 新興の地域プレーヤーを代表する。オーストラリア市場は主に上記の大手多国籍企業によって運営されている。 |

エイブルメディカルデバイス | 私たち | 約xx% | 医療機器インプラントおよび器具の製造を専門とする |

最近の動向

- 2025年4月、ジンマー・バイオメットは、胸腔鏡下肋骨骨折の固定、安定化、癒合を目的とした胸腔内肋骨固定システム「RibFix Advantage」のCEマーク認証を取得しました。従来の開放整復内手術と比較して、低侵襲アプローチを可能にします。

- 2024年1月、エイブルはValkyrie RIBシステムについてFDAより510(k)承認を取得し、心臓胸部および外傷ポートフォリオにおける画期的なマイルストーンを達成しました。この使い捨てPEEKデバイスは、胸壁骨折の安定化および固定、再建手術、外傷、計画的骨切り術などの適応症を有しています。

- Report ID: 3916

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。