専門PACS市場の見通し:

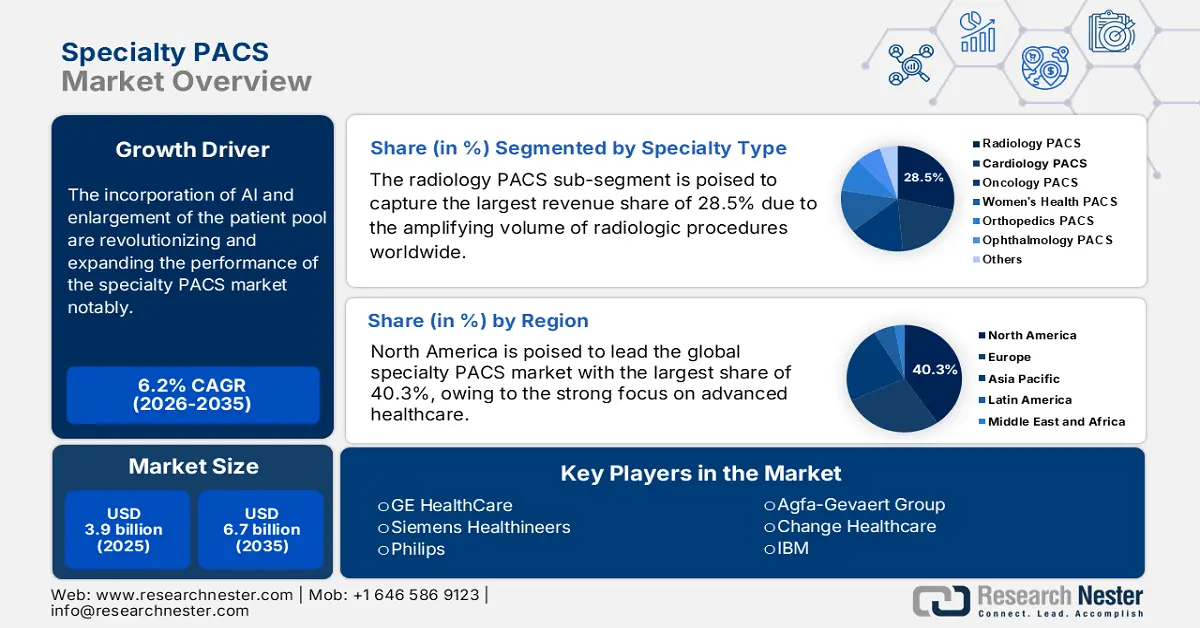

特殊PACS市場規模は2025年に39億米ドルを超え、2035年末までに67億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)6.2%で拡大します。2026年には、特殊PACSの業界規模は41億米ドルに達すると推定されています。

この市場は、がん、心血管疾患(CVD)、神経疾患の診断において幅広い応用範囲を有しています。これらの疾患の世界的な有病率、発症率、死亡率の上昇に伴い、対象人口は継続的に拡大しています。WHOは、2022年だけで世界中で2,000万人の新規がん症例と970万人の死亡例が記録され、診断後5年以内に生存する人は5,350万人に達すると発表しました。さらに、NLMの調査では、CVDの発症率と粗死亡率は、2025年から2050年の間にそれぞれ90.0%と73.4%増加すると予測されています。これらの数字は、この分野における需要の高まりを明確に示しています。

急増する需要にもかかわらず、診断サービス、特に放射線診断のコスト高騰は、患者とサービス提供者双方にとって経済的疲弊のリスクを生み出しています。さらに、熟練した人材と特殊な機器が必要となるため、多くの消費者にとってこれらの検査は高額です。例えば、2023年のNLMの記事では、CTスキャンとMRIスキャンの単価がそれぞれ177.73ユーロと180.60ユーロと、大幅に高くなっていることが明らかになっています。このように、市場で入手可能な商品の費用対効果の高さは、手頃な価格のヘルスケアソリューションを求める顧客を惹きつけています。こうした特徴は複数の臨床研究によっても実証されており、この分野のエンゲージメント向上に役立っています。

専門PACS市場 - 成長の原動力と課題

成長の原動力

規制検証と標準化:医療当局が長期画像アーカイブ、データトレーサビリティ、標準化されたレポート作成を義務付けるケースが増えており、市場は拡大しています。DICOM、CFR、NISTガイドライン、HIPAAといった厳格な規制への厳格な準拠により、他の画像診断装置との競争において際立った存在感を示しています。さらに、技術の継続的な進歩も、データプライバシーの最新動向と市場の関連性を高め、この分野へのキャッシュフロー拡大を後押ししています。例えば、medDreamは2024年7月、DICOM準拠ファイルをPACSシステムを通じて容易に処理できるデスクトップアプリケーション「SendToPACS v3.0.0 」をリリースしました。

ワークフロー最適化のニーズの高まり:医療施設における作業負荷の増加は、財務面と効率面の両方で負担となっています。そのため、画像ワークフローの合理化が急務となっています。そのため、部門固有のツール、テンプレート、レポート形式を提供することで、市場は勢いを増しています。さらに、既存のHIS、RIS、EHRシステムとの互換性により相互運用性が向上し、これらの機器は最も好まれる選択肢となっています。これを裏付けるように、NLMは2023年5月に、シャーロット・マクセケ・ヨハネスブルグ大学病院におけるPACS利用のメリットに関する調査を発表しました。この調査では、入院期間が83%短縮され、医師の効率が65%向上したことが報告されています。

次世代技術との統合: AIとMLの導入は、市場のパフォーマンスに劇的な革命をもたらしました。特に、これらの技術革新による画像読影の質の向上と臨床意思決定の支援能力は、様々な医療現場で人気が高まっています。この技術革新の臨床的利点を証明するものとして、NLMは2025年4月にPACSへのAI統合の成果を評価する調査を発表しました。この調査では、診断精度と診断時間が93.2%向上し、90%短縮されたことが示されました。さらに、自動データ分析の医療業界への浸透が進んでいることで、この分野の将来は確実に繁栄しています。

従来の画像診断法に対する保険者価格のインフレの歴史的傾向

MRIおよびCTスキャンのコスト増加に関する観察研究(2014-2019)

メトリクス | 詳細 / 値 |

分析された外来検査の数 | 9,725(MRIとCTを合わせた数値) |

関係病院 | アルマトイの2つの主要病院 |

使用される評価基準 | ACRコンプライアンス基準、RCR推奨事項 |

2014年のMRIとCTスキャンの総費用 | 22,537ドル |

2019年のMRIとCTスキャンの総費用 | 40,519ドル |

MRIおよびCTスキャンの総費用の増加(2014~2019年) | 17,982ドル |

出典:NLM

診断画像分野の労働力統計、市場機会の創出

米国における放射線画像診断分野の人材動向

側面 | 統計/傾向 |

米国の現役放射線科医数(2023年) | 約37,482人の放射線科医 |

画像生成プロセスに参加する放射線技師(2022年) | さらに25万人以上 |

労働力の大部分は45歳以上と55歳以上(2021年) | 82%から53%の範囲 |

放射線科マッチ率(2025年) | 97.4%のポジションが充足 |

2055年までに画像利用が増加すると予測 | 撮影ボリュームが16.9%から26.9%増加 |

2055年までに放射線科医が不足すると予測 | 放射線科医3,116人不足が予測 |

放射線科医の燃え尽き症候群率 | 個人開業では46%、学術機関では37.4% |

出典: NLM、JACR、MATCH

課題

政府による価格統制:医療技術の主な購入者は政府および公的保険者であるため、その費用対効果の閾値はしばしば激しい価格交渉とコスト抑制策をもたらします。さらに、手続きの複雑さとサプライチェーンの混乱により、メーカーは義務付けられた償還価格を遵守することが困難になります。これは最終的に市場の利益率を縮小させ、高額な価格設定よりもワークフローの効率性や診断の優位性を実現するために、徹底した研究開発が必要となります。

データプライバシーと主権に関する法律:サイバーセキュリティの脅威は医療技術業界にとって世界的な懸念事項となり、市場に重大な障壁をもたらしています。一方で、一般データ保護規則(GDPR)などの厳格なデータ保護法は、データの転送と保存の規模を制限しており、この分野における商業レベルまたは企業レベルの事業運営を阻害しています。また、これは広範な導入と継続的なサービス提供のコストと複雑さを増大させ、導入規模を制限しています。

専門PACS市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.2% |

|

基準年市場規模(2025年) |

39億ドル |

|

予測年市場規模(2035年) |

67億ドル |

|

地域範囲 |

|

専門PACS市場のセグメンテーション:

専門分野別セグメント分析

放射線科PACSサブセグメントは、2035年末までに28.5%という最大の収益シェアを獲得し、専門分野セグメントに対する優位性を維持すると見込まれています。診断処置の件数が継続的に増加しているため、放射線科全体のワークフロー効率を向上させるために、PACS統合が不可欠なニーズとなっています。その証拠として、デューク大学は2025年6月に、世界中で実施されるMRIスキャンの年間件数を1億件から1億5000万件と試算した研究を発表しました。一方、この疫学的な変化は、広範囲にわたる画像診断を必要とする慢性的な筋骨格系疾患や癌の世界的な発生率の上昇に大きく起因しており、市場にとってプラスの影響を与えています。

展開モデルセグメント分析

ウェブ/クラウドベースのPACS導入モデルは、評価期間中に市場の主要なサブセグメントとなり、58.6%の過半数シェアを占めると予測されています。拡張性、初期投資の低さ、そして遠隔診断の容易さが、このリーダーシップを支える主な成長要因です。これは、遠隔医療とデータの相互運用性を促進する政府による有利な政策の制定によってさらに加速しています。これはまた、公的保険者がこれらの医療機器の償還対象を拡大する方向にも影響を与えており、クラウドベースの医療技術のパイオニアにとって有利なビジネス環境を生み出し、この分野におけるこのセグメントの地位を確固たるものにしています。

エンドユーザーセグメント分析

病院は、議論の対象期間を通じて市場シェアの約45.4%を獲得すると予想されています。これらの施設では、複数の診療科・専門分野にわたる包括的な画像診断ニーズに対応しており、このセクターにおける収益創出に最も大きく貢献しています。これらの施設は、大量の画像診断、高度な視覚化ツール、そして病院情報システム(HIS)や電子医療記録(EHR)とのシームレスな統合をサポートする堅牢なデータ管理・処理ソリューションを必要としています。そのため、専門分野向けPACSは、心臓病学、神経学、腫瘍学、整形外科といった分野における継続的なワークフロー管理において、病院環境において特に重要です。

当社の専門 PACS市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

専門分野 |

|

成分 |

|

展開モデル |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

専門PACS市場 - 地域分析

北米市場の洞察

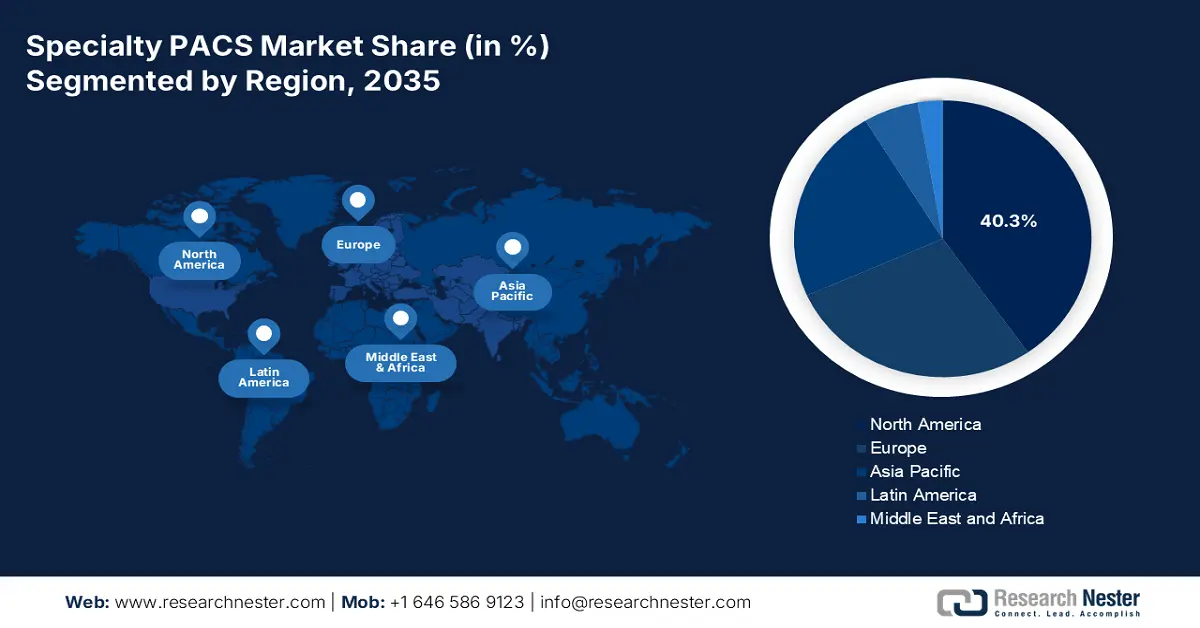

北米は、分析期間中に世界市場をリードする見込みで、40.3%という最大のシェアを占めています。診断用画像技術の豊富な供給と高齢者ケアへの注力は、この分野におけるこの地域の優位性を強固なものにしています。様々な医療分野にわたるカスタマイズされた画像ソリューションを必要とする病院、専門クリニック、研究機関からなる確立されたエコシステムも、この分野の急成長を促しています。さらに、規制当局による圧力と連邦政府による医療デジタル化への取り組み、そしてEHRシステムとAIを活用した診断ツールの普及が相まって、この地域のこの分野における地位を強固なものにしています。

米国は、医療費支出の高騰、AI支援画像診断装置の早期導入、そして専門医療への重点化により、北米の専門PACS市場で最大のシェアを占めています。また、米国には世界的な医療技術リーダーが複数拠点を置いており、この分野における商業活動の中心地となっています。その好例と言えるのが、2023年11月に開催されたRSNA23において、PaxeraHealthが画期的なAI搭載読影・生成AI技術を発表したことです。この最新鋭のパイプラインの中でも、PaxeraUltima 9th Genは、放射線科医向けに画像閲覧と読影のナビゲーション機能を提供することで大きな話題を呼びました。

カナダは、国民皆保険制度とデジタルヘルスインフラへの巨額の政府投資を背景に、市場で着実に成長を続けています。こうした有益な資本流入は、2023年2月にカナダ政府から10年間で2,000億ドルの予算が計上されたことからも明らかです。この予算は、標準化された医療データとデジタルツールを活用した国家医療システムの近代化を通じて医療サービスを向上させることを目的としています。さらに、放射線科医の人材と機器の不足も、カナダ当局にこの分野への投資を迫っています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の専門PACS市場において最も急速な成長を遂げる地域になると予想されています。医療インフラの急速な発展、画像診断処置の増加、そして医療機器生産の積極的な現地化が、この市場の成長を加速させています。特に、中国、インド、日本、韓国といった新興国では、医療のデジタル化への巨額の投資が記録されており、この分野にとって大きなビジネスチャンスとなっています。さらに、慢性疾患による死亡率の上昇、中流階級人口の増加、そして医療近代化に対する政府の支援が相まって、拡張性の高い早期発見ツールの導入が加速しており、この分野に恩恵をもたらしています。

中国は、アジア太平洋地域の専門医療機器PACS市場における主要な製造業者およびサプライヤーであり、この市場は主に急速な医療産業の拡大と人口増加によって牽引されています。政府は「健康中国2030」構想を通じて医療の完全なデジタル化を達成するという野心的な目標を掲げており、公立病院と私立病院の両方でPACSの導入が加速しています。さらに、診断分野におけるAIの浸透と現地PACSベンダーの進出が進み、この分野の拡張性とアクセス性が向上し、次世代モデルの開発に大きな可能性が生まれています。

インドは、専門医療分野におけるPACS市場におけるイノベーションと拡大の地域拠点として台頭しています。こうした進歩は、医療インフラへの公共投資の増加と急速なデジタル化に大きく起因しています。その証として、インド中央政府は2023年12月、6万3千台の機能的PACSシステムのコンピュータ化に2,516億ルピーを充当しました。さらに、当局は三次医療機関、診断センター、専門医療機関におけるシステムの全面的な強化にも多額の資金を割り当てており、PACSソリューションの導入を促進しています。

専門PACS市場の主な成長要因

国 | 成長因子 | タイムライン |

中国 | 4,130億人民元相当のデジタルヘルス産業 | 2024 |

オーストラリア | 医療システムの近代化に1億720万ドルを配分 | 2022-2023 |

日本 | 医療デジタルトランスフォーメーション(DX)推進計画の策定 | 2022 |

出典:NLM、オーストラリア政府、ITA

ヨーロッパ市場の洞察

医療インフラの進歩、先進画像技術の普及率の高さ、そして人口の高齢化に伴い、着実に成長を続ける世界の専門PACS市場において、ヨーロッパは大きな存在感を示しています。ドイツ、英国、フランスはこの分野を牽引する地域であり、患者数の増加と医療技術の革新が、この製品にとって好ましい環境を醸成しています。さらに、ヨーロッパは厳格な規制基準と堅牢な医療ITフレームワークの恩恵を受けており、相互運用性とデータセキュリティにおける高い効率性と精度の促進・維持に貢献しています。さらに、AI導入、クラウドベースの画像診断、国境を越えた医療データ交換への資本流入の増加も、ヨーロッパにおけるPACSの普及を後押ししています。

英国は、医療システムの継続的な進歩とデジタル変革への継続的な予算配分により、専門PACS市場の拡大に取り組んでいます。その証として、2025年4月、英国の統治機関はウェルカム・トラストと協力し、新たな医療データ研究サービスの創設に最大6億ポンドを投資しました。この資金は、研究者が全国規模のデータセットに安全にアクセスできる単一のアクセスポイントを確立することを目的としていました。NHSも、高度な診断プラットフォームのアクセシビリティ向上に多額の資金援助を提供することで、この取り組みに積極的に参加しています。

ドイツは、欧州の専門医療PACS市場における先駆者の一つです。高度に発達した医療インフラと医療技術革新への強い注力は、この分野におけるドイツの成長の基盤となっています。さらに、公立病院と私立クリニックのネットワーク拡大により、心臓病学、腫瘍学、整形外科といった科において、正確な診断と効率的な患者管理を可能にするPACSの導入が急速に進んでいます。また、厳格な規制環境によってデータセキュリティと相互運用性に関する高い水準が確保されており、この分野におけるドイツの高い評価を確固たるものにしています。

国別の放射線検査件数(2022年)

国 | モダリティ | 実行されたスキャン数(百万) |

ドイツ | MRI | 13.0 |

フランス | CT | 15.2 |

スペイン | CT | 6.8 |

出典: ユーロスタット

主な専門PACS市場プレーヤー:

- GEヘルスケア(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- シーメンス・ヘルシニアーズ(ドイツ)

- フィリップス(オランダ)

- アグファ・ゲバルトグループ(ベルギー)

- Change Healthcare(現在はOracle傘下)(米国)

- IBM(米国)

- Mach7 Technologies(オーストラリア)

- インフィニットヘルスケア(韓国)

- ハイランドソフトウェア(米国)

- Visage Imaging(オーストラリア)

- Sectra(スウェーデン)

- ノバラッド社(米国)

- RamSoft, Inc.(カナダ)

- ケアストリームヘルス(米国)

- eRAD(キヤノンメディカルグループ会社、米国)

- エバーライトラジオロジー(オーストラリア)

- メディックビジョンイメージングソリューションズ(イスラエル)

- テレラド・テック(インド)

- RADPAIR(米国)

スペシャリティPACS市場の競争環境は、世界的な医療技術リーダーとニッチプレーヤーの間で熾烈な競争を繰り広げています。事業戦略は異なりますが、これらの先駆者たちは、特定の顧客層に最適な収益を生み出す革新的でカスタマイズされたソリューションを提供することに尽力しています。彼らはまた、進化するニーズに対応し、このカテゴリーにおける市場競争力を維持するために、AIを活用した、手頃な価格で高効率なパイプラインの構築にもリソースと労力を費やしています。

主要なプレーヤーは次のとおりです。

最近の動向

- 2024年6月、 RADPAIRはNewVueと提携し、放射線科医の健康と職務満足度の向上、ワークフローとレポート品質の向上を目指しました。この提携により、RADPAIRは自社の高度なAI診断レポート機能をNewVueのワークフローオーケストレーターに統合し、クラウドネイティブなソリューションを構築しました。

- 2023年11月、フィリップスは#RSNA23でHealthSuite Imagingを発表し、エンタープライズイメージングポートフォリオとAI対応ソリューションを拡充しました。これは、放射線科医や臨床医が新しい機能を迅速に導入し、業務効率を向上させ、患者ケアを向上させることを可能にする次世代クラウドベースPACSです。

- Report ID: 8025

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。