デクスラゾキサン市場の見通し:

デクスラゾキサン市場規模は2025年に8億8,770万米ドルと評価され、2035年末までに15億200万米ドルに達すると予測されており、予測期間(2026年から2035年)中に5.4%のCAGRで成長すると予想されています。2026年には、デクスラゾキサンの業界規模は9億3,560万米ドルと推定されています。

世界のデクスラゾキサン市場は、化学療法による心保護とアントラサイクリン血管外漏出管理の需要増加に支えられ、大きな成長機会を創出しています。さらに、2022年3月のNLM調査によると、米国では約65万人の患者がアントラサイクリン系薬剤による治療を受けており、デクスラゾキサンの需要を反映しています。さらに、市場拡大は原料の合成に大きく影響されており、サプライチェーンは生産量の多い中国とインドが中心となっています。同様に、米国、EU、日本のGMP認定施設で製造された製剤は、多様な医薬品ネットワークを通じて流通しており、市場の成長見通しは明るいと言えます。

貿易および経済レベルでは、化学保護剤の生産者物価指数は、確立された製造体制を反映して比較的安定していますが、海外サプライヤーからのバルクAPI価格の変動の影響を受けやすい状況にあります。消費者価格は、直接購入ではなく償還政策の影響を大きく受けるため、市場の急激な変動からは保護されています。2023年のOECレポートによると、医薬品の世界輸出は2022年から2023年にかけて0.85%増加しました。さらに、輸出入動向は、インドと中国から欧米市場の製剤・包装工場へのバルクAPIの輸出によって特徴づけられています。最終製品は、専門医薬品卸売業者によって病院システムに供給されます。

デクスラゾキサン市場 - 成長要因と課題

成長の原動力

- アントラサイクリン系薬剤に曝露されたがんの発生率増加:患者数の増加は成長の基本的な原動力です。アントラサイクリン系薬剤は、乳がんやリンパ腫といった一般的ながんに対する基幹治療薬として依然として重要な役割を果たしています。2024年8月のNLM調査によると、ドイツでは乳がんの新規症例が7万人を超えました。この発生率の増加は、心臓保護を必要とする人口の増加と直接関係しています。製薬会社は、CDC(CDC.gov)などの情報源から得られる疫学情報を活用し、最も満たされていないニーズと患者数に基づいて、成長の見込まれる地域を特定し、市場参入の方向性を決定できます。

- 心臓保護に対する需要の高まり:化学療法誘発性心毒性の急増と心臓保護の必要性が、デクスラゾキサン市場の成長を牽引しています。こうした背景から、NIH(米国国立衛生研究所)は、アントラサイクリン系化学療法を受けている癌患者において、デクスラゾキサン製剤は心臓保護剤として非常に有効であると述べています。さらに、2022年のAHRQ(米国心臓病学会)の研究では、この成分が心臓病による入院率を低下させ、米国の医療費を節約したと報告されています。さらに、欧州では、ESMO(欧州臨床腫瘍学会)が高リスク患者にデクスラゾキサンを推奨しており、市場の成長を加速させています。

- 医療の質と費用対効果への重点:保険支払者が価値に基づくケアに重点を置くことは、重要な推進力となります。NLMの2025年3月の調査では、デクスラゾキサンが心不全の発症率を有意に低下させることが指摘されており、特に高用量のドキソルビシンを投与されている肉腫患者において顕著です。臨床試験では、デクスラゾキサンを併用した場合の心不全発症率は1.1%と低く、併用しない場合の5.4%と比較して低い値となっています。この情報により、病院システムは薬剤の初期費用を合理化することができ、質の高い腫瘍治療におけるベストプラクティスとして普及を促進し、保険会社との交渉においてメーカーにとって説得力のある説明資料となります。

現代の試験における心不全および心機能障害の発生率

人口 | デクスラゾキサン使用量(使用率) | 累積ドキソルビシン投与量(mg/m²) | 患者数 | 年齢範囲(歳) | 心不全の発生率 | LVEF低下(%) |

平滑筋肉腫 | いいえ | 360~450‡ | 149 | 30-86 | 5.4 | 該当なし |

軟部肉腫 | はい(38.6%) | 450未満 | 153 | 該当なし* | 2 | 16.2(デクスラゾキサン併用) 5.9(デクスラゾキサンなし) |

軟部肉腫 | はい(88.5%) | 450-599 | 159 | 該当なし | 3 | 9.9(デクスラゾキサン併用) 23.5(デクスラゾキサンなし) |

軟部肉腫 | はい(90%) | ≥ 600 | 89 | 該当なし | 1.1 | 12.5(デクスラゾキサン併用) 44.4(デクスラゾキサンなし) |

小児骨肉腫 | はい(100%) | 450~600 | 242 | 3-30 | 0 | 2.1† |

出典: NLM 2025年3月

課題

- 厳格な規制当局の承認:デクスラゾキサン市場における大きなボトルネックの一つは、規制当局による厳格な規制であり、製品の市場参入を遅らせています。高い有効性を有するにもかかわらず、その潜在能力を探求するためには厳格な臨床試験が必要です。さらに、米国と比較すると、日本のPMDA(医薬品医療機器総合機構)は、腫瘍治療薬の承認取得に6ヶ月以上を要します。これにより、メーカーの費用負担が増加し、医療業界全体への製品展開が遅れることになります。

- 公衆衛生システムにおける予算制約:特に発展途上国では、公衆衛生システムにおける抗がん剤予算は限られています。WHOによると、抗がん剤への支出は国家保健予算のかなりの割合を占める可能性があります(WHO.int)。デクスラゾキサンの供給業者は、主要な化学療法薬自体と競合するため、優先順位は低くなります。そのため、メーカーはこうした市場へのアクセスを確保するために、段階的な価格設定モデルを構築したり、国際援助プログラムに参加したりせざるを得なくなります。

デクスラゾキサン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

8億8,770万米ドル |

|

予測年市場規模(2035年) |

15億200万米ドル |

|

地域範囲 |

|

デクスラゾキサン市場のセグメンテーション:

エンドユーザーセグメント分析

病院サブセグメントはデクスラゾキサン市場における最大のエンドユーザーであり、2035年までに70%という最大の収益シェアを獲得すると予想されています。これは主に、アントラサイクリン誘発性心毒性の予防に用いられる静脈内注入という薬剤の投与方法に起因しています。化学療法中は、管理された臨床環境において、医師の直接的な管理下で投与する必要があります。病院とその関連腫瘍科には、安全な投与と患者のモニタリングに必要なインフラ、熟練したスタッフ、設備が備わっています。

製品処方セグメント分析

凍結乾燥粉末は、優れた安定性、長い保存期間、そして病院施設での容易な再構成という点で、化学療法との併用に使用される静脈内薬剤にとって不可欠な要素として、リードしています。2025年6月のNLMレポートによると、必須医薬品リスト(Essential Medicines List)に掲載されている抗生物質の70%以上が、注射用の凍結乾燥滅菌粉末として供給されています。FDAの規制ガイドラインでは、注射剤の安定性が最優先事項とされており、そのため、凍結乾燥粉末はメーカーと臨床医の両方から好まれ、有効性と安全性プロファイルの一貫性が保証されています(FDA.gov)。この物流面でのメリットこそが、市場をリードする収益シェアの根拠となっています。

流通チャネルセグメント分析

流通チャネル分野では、デクスラゾキサンが通常、化学療法セッション中に厳格な医師の監督下で臨床現場で静脈内投与される薬剤であるため、病院薬局が市場をリードしています。2022年4月のNLM調査によると、病院薬局における医薬品支出総額は2021年に7.7%増加し、総額5,769億米ドルに達しました。また、デクスラゾキサンは小売薬局向け製品ではありません。これらの薬剤を病院外来システムで償還するメディケア・メディケイド・サービスセンター(CMS)の政策は、このチャネルを強化しています。管理された投与とモニタリングが求められるため、病院薬局ネットワーク内での流通は一元化されています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

製品の配合 |

|

応用 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

デクスラゾキサン市場 - 地域分析

北米市場の洞察

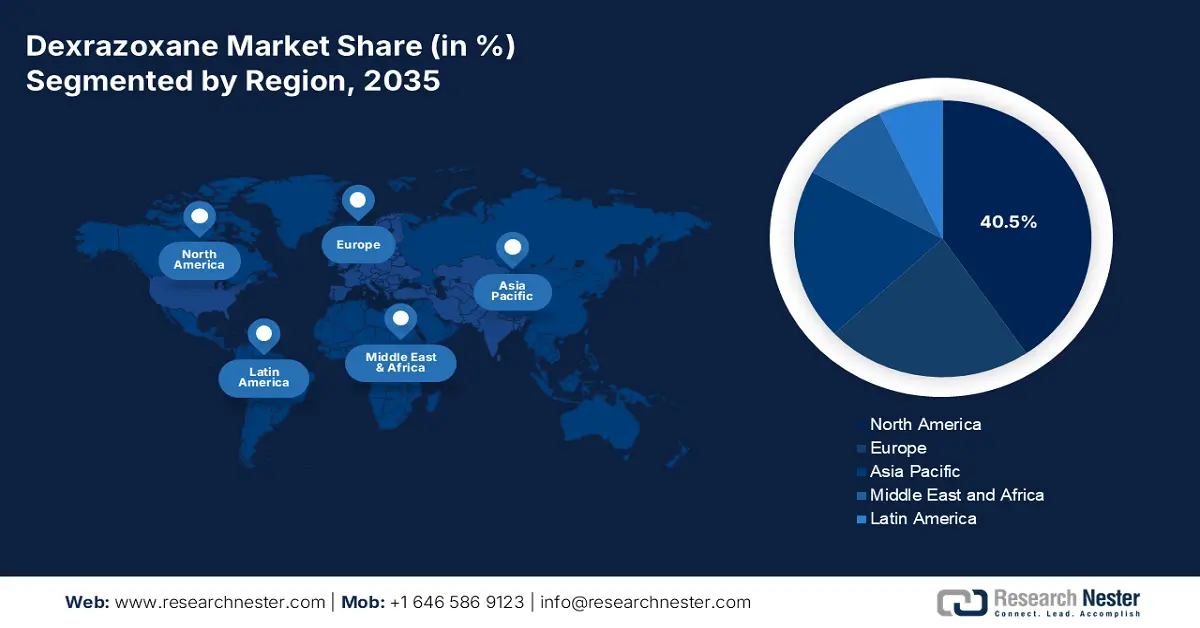

北米のデクスラゾキサン市場は、2026年から2035年の予測期間中に40.5%という最大のシェアを獲得すると見込まれています。この地域は、米国やカナダといった新興国の存在から恩恵を受けており、これらの国が最大の収益シェアを占めています。米国は、化学療法の広範な利用と保険償還制度により、北米市場を支配しています。さらに、CMS(米国疾病対策センター)は、小児腫瘍学の適用拡大により、この薬剤に対するメディケア支出が2024年に増加すると予測しています。米国食品医薬品局(FDA)が2023年に高リスクの成人への適応拡大を決定したことで、デクスラゾキサンの採用がさらに増加し、この地域の市場成長に貢献しています。

米国のデクスラゾキサン市場は、巨額の政府支出と有利な償還政策によって支配されています。人口の高齢化と長期的ながん治療ニーズを背景に、心臓保護剤に対するメディケアの適用範囲が拡大していることが大きなトレンドとなっています。2025年のAACR Cancer Progress Reportによると、NIH傘下の国立がん研究所(NCI)は、がん治療の副作用管理に焦点を当てた広範な研究を支援しており、外部助成金もNIHのがん研究資金総額の378億1,000万米ドルを上回り、2023年度には378億1,000万米ドルを超える見込みです。連邦政府からの資金提供も反映されており、NIHは化学療法の副作用予防に関する研究を優先しており、需要を堅調に押し上げています。これらが相まって、市場の安定的な成長を促し、腫瘍治療における患者アウトカムの向上を目指しています。

カナダでは、州政府による医療投資の増加を背景に、市場に大きなチャンスが存在します。政府支援による資金提供とがん症例の増加に伴い、市場は今後成長すると予想されています。さらに、2023年7月のオンタリオ州報告書によると、オンタリオ州は保健省に対し、静脈内抗がん剤への総予算の75%を拠出するとされています。この予算は、より広範な腫瘍治療薬予算の一部として、静脈内抗がん剤の普及、アクセス、そして臨床使用を支援しています。さらに、カナダ保健省は、アントラサイクリン系薬剤の小児への使用についても、その高い有効性を反映して、この予算を義務付けています。

米国とカナダのがん統計

カテゴリ | 米国(2025年) | カナダ(2024年) |

新たな癌症例 | 推定新規感染者数2,041,910人 | 新規感染者数247,100人 |

がんによる死亡 | 推定死亡者数618,120人 | 88,100人の死亡 |

男性(上位3つの蟹座) | 前立腺、肺、大腸 診断の48% | 新規症例数 127,100件(すべてのがんを合わせた数) |

女性(上位3つの蟹座) | 乳がん、肺がん、大腸がん → 診断の51% | 12万人の新規症例(すべてのがんを合わせた) |

出典:国立がん研究所 2025年5月、カナダがん協会 2025年

APAC市場インサイト

アジア太平洋地域は、がん治療薬を含む医薬品の強力な供給力により、市場において最も高い成長を示すことが見込まれています。この地域では、がんによる負担の増加、医療アクセスの拡大、そして管理戦略の強化を目指す政府の積極的な取り組みにより、この成長が加速しています。さらに、この地域の国々では、がん治療に心臓保護療法が著しく取り入れられており、その導入率が増加しています。したがって、これらの要因は、アジア太平洋地域が市場における主要リーダーとしての地位を確固たるものにすることでしょう。

インドにおけるデクスラゾキサン市場は、公立および私立の医療センターが質の高いがん治療を提供することに注力していることから、急速に成長しています。この点に関して、2025年のPRS立法調査報告書によると、2025~26年度に保健省は99,859億ルピーを投資しており、これは2024~25年度と比較して11%の増加となります。この投資増加は、デクスラゾキサンなどの先進的な抗がん剤へのアクセス向上を反映しており、インドのがん治療インフラの強化につながっています。

中国のデクスラゾキサン市場は、がん患者の増加と、心臓保護策を必要とするアントラサイクリン系化学療法の適用拡大に牽引され、安定した成長を遂げています。2022年2月のNLMレポートによると、2022年の中国におけるがん症例数は482万人でした。この持続的な罹患率は、化学療法に伴う副作用を回避するために、デクスラゾキサンなどの支持療法の必要性を浮き彫りにしています。病院インフラの拡張と腫瘍学研究への投資増加により、中国はアジア地域におけるデクスラゾキサンの有力な新興市場としての地位を確立しています。

ヨーロッパ市場の洞察

欧州市場は、がんの有病率と治療率の高さ、充実した医療インフラ、そして薬剤の安全性と有効性を保証する厳格な規制制度の影響を受けています。主要な成長要因としては、アントラサイクリン系化学療法の採用増加と、それに伴う心毒性を軽減するための心保護への関心の高まりが挙げられます。こうした傾向は、積極的な償還政策と政府のプログラムによって推進されているデクスラゾキサンなどの心保護薬を含む治療への移行を示唆しています。

英国は、強力な医療政策環境と臨床ガイドラインの普及加速に牽引され、2035年までに欧州で最大の収益シェアを占めると見込まれています。英国国立医療技術評価機構(NICE)のガイドラインは、特定の患者集団に対してデクスラゾキサンの使用を推奨しており、NHS(国民保健サービス)における統一的な適用を規定しています。nhs.ukの統計によると、2023/2024年度のがん治療薬基金の支出は約2億4,700万ポンドで、新規がん治療薬への早期アクセスを支援しています。また、Cancer Research UKの資金提供による英国の強力な臨床研究施設も、市場浸透を促進しています。

ドイツは欧州におけるデクスラゾキサン市場をリードしており、人口増加と包括的な法定健康保険制度がその原動力となっています。連邦保健省は、継続的な償還拡大が腫瘍学治療の支援につながると述べています。さらに、ドイツの高度に分散化された医療制度は、大学病院や地域のがんセンターでの迅速な導入を可能にしています。大きなトレンドとして、化学療法関連の合併症の軽減における長期的な患者のアウトカムへの関心が高まっており、これはドイツがん研究センターが優先課題としています。

がん治療薬基金支出 2023-2024

2023/24年度CDF総予算 | 3億4000万ポンド |

該当なし | 累計年計 |

該当なし | 第1四半期から第2四半期 |

該当なし | 実際(£) |

暫定資金協定 | 2,056万ポンド |

管理アクセス契約 | 2億2,651万ポンド |

総薬剤費 | 2億4,707万ポンド |

出典: NHS 2024年12月

Kry デクスラゾキサン市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場に関わる企業は、様々な地域でグローバル企業間の競争が激化しているのを目の当たりにしています。ファイザー社やヒクマ・ファーマシューティカルズ社といった大手企業は、ZinecardやTotectといった製品で高い評価を得ています。また、発展途上国の企業は、高まる需要に対応するため、製造能力の強化を進めています。さらに、企業は製品ポートフォリオの強化を目指し、提携、規制支援、研究投資などを活用しています。したがって、各国の企業によるこうした継続的な努力により、市場は最も速いペースで成長するでしょう。

以下は、この業界の著名な企業のリストです。

会社名 | 起源 | 2025年の市場シェア推定値(%) | 業界フォーカス |

ファイザー株式会社 | 私たち | 25% | 製薬大手。デクスラゾキサン(Totect/Zinecard)のブランド版を販売しており、特に北米とヨーロッパで重要なイノベーターおよびサプライヤーです。 |

テバ製薬株式会社 | イスラエル | 18% | 世界有数のジェネリック医薬品メーカー。コスト効率の高い生産と幅広い流通ネットワークに重点を置くジェネリックデクスラゾキサンの主要サプライヤー。 |

マイランNV(現在はビアトリスの一部) | 私たち | 15% | ジェネリック医薬品および専門医薬品の大手企業。ジェネリックのデクスラゾキサンを製造・販売し、複数の市場での幅広い供給を確保しています。 |

ヒクマ・ファーマシューティカルズPLC | イギリス | 9% | ジェネリック医薬品に重点を置く多国籍製薬会社。中東・北アフリカ(MENA)や米国を含むさまざまな地域でデクスラゾキサンを供給しています。 |

フレゼニウス・カビAG | ドイツ | 7% | ジェネリック医薬品と医療機器を専門とするグローバルヘルスケア企業。病院や臨床現場をターゲットに、注射剤デクスラゾキサンを供給。 |

サン・ファーマシューティカル・インダストリーズ株式会社 | インド | xx% | インド最大の製薬会社。ジェネリックデクスラゾキサンの主要メーカーであり、その豊富なAPIと製剤能力を活用して世界規模で供給しています。 |

シプラ株式会社 | インド | xx% | 呼吸器系および腫瘍学のポートフォリオで知られるインドの大手多国籍企業。ジェネリックのデクスラゾキサンを製造し、新興市場および先進市場に輸出しています。 |

ドクター・レディーズ・ラボラトリーズ株式会社 | インド | xx% | 強力な原薬(API)およびジェネリック医薬品事業を有する総合製薬会社。デクスラゾキサンの製造に携わる。 |

サンドス・インターナショナルGmbH(ノバルティス部門) | ドイツ | xx% | ジェネリック医薬品とバイオシミラーの世界的リーダーであり、ノバルティスのグローバルなインフラストラクチャと規制の専門知識を活用し、ジェネリックのデクスラゾキサンを販売しています。 |

アコードヘルスケア株式会社 | イギリス | xx% | ヨーロッパで最も急成長している製薬会社の一つ。デクスラゾキサンの供給を含むジェネリック医薬品と病院向け製品に重点を置いています。 |

グランドファーマ株式会社 | インド | xx% | 注射剤に特化しており、他の販売業者向けにデクスラゾキサンを製造する契約開発製造組織(CDMO)です。 |

江蘇省アオサイカン製薬株式会社 | 中国 | xx% | 国内および一部の国際市場向けのデクスラゾキサンの製造を含む、腫瘍治療薬への注力を強化している中国の製薬会社 |

インタス製薬株式会社 | インド | xx% | 腫瘍学に強い存在感を持つインドの著名な製薬会社。ジェネリックのデクスラゾキサンを製造・販売している。 |

アポテックス株式会社 | カナダ | xx% | カナダに拠点を置くグローバルジェネリック医薬品会社。デクスラゾキサンを含むさまざまなジェネリック腫瘍薬を主に北米で製造・販売しています。 |

バクスターインターナショナル株式会社 | 私たち | xx% | 大手医療技術・製薬会社。重要な注射薬を供給しており、デクスラゾキサンの病院サプライチェーンでの役割も担う可能性がある。 |

日本化薬株式会社 | 日本 | xx% | 腫瘍学に重点を置く日本の大手化学・製薬会社。日本市場におけるデクスラゾキサンの主要サプライヤーおよび販売業者である可能性が高い。 |

沢井製薬株式会社 | 日本 | xx% | 国内で強力なプレゼンスを持つ日本のジェネリック医薬品メーカー。日本の医療制度向けにデクスラゾキサンなどの抗がん剤のジェネリック版を製造しています。 |

協和キリン株式会社 | 日本 | xx% | 腫瘍学および腎臓学を専門とする日本に拠点を置く多国籍製薬会社。日本でのデクスラゾキサンの販売または開発に関与する可能性があります。 |

日医工株式会社 | 日本 | xx% | 日本の大手ジェネリック医薬品メーカー。デクスラゾキサンを含むジェネリック注射剤の国内市場で重要な役割を担う。 |

武田薬品工業株式会社 | 日本 | xx% | 日本最大の製薬会社。ブランド医薬品に注力しているが、デクスラゾキサンなどの抗がん剤の日本での流通や既存ポートフォリオに関与している可能性がある。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年5月、リーチ・ファーマシューティカルズは、乳がん患者のドキソルビシン投与に関連する心筋症の発症率と重症度を軽減するために使用される注射用デキサゾキサン-リーチのTGA承認を発表しました。

- 2023年8月、 CNX Therapeuticsは、Cardioxane(デクスラゾキサン)、Totect(デクスラゾキサン)、Savene(デクスラゾキサン)、Ethyol(アミフォスチン)など、他のがん治療で患者が経験する可能性のある副作用を軽減するのに役立つ約4つの医薬品を買収しました。

- Report ID: 2614

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。