シリコンカーバイドウェーハ市場の見通し:

シリコンカーバイドウェーハ市場規模は2025年に5,098億米ドルと評価され、2035年末には1.3兆米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.3%で成長が見込まれます。2026年には、シリコンカーバイドウェーハの業界規模は5,674億米ドルに達すると推定されています。

シリコンカーバイドウェーハ市場は、自動車、産業、再生可能エネルギー分野における需要の増加により、継続的な需要が見込まれています。また、電気自動車、エネルギー効率の高い電力システム、高電圧アプリケーションへの移行により、メーカーは生産能力の拡大を迫られています。OECDが2025年12月に発表した記事によると、原材料、ウェーハ製造、半導体前工程を含む半導体バリューチェーンは、依然として高度に集中し相互依存しており、重要な投入物を少数の国が供給している状況です。世界のウェーハ製造能力の約90%が、中国、台湾、韓国、日本、米国のわずか5か国に集中していると指摘されています。したがって、これはSiCウェーハの需要増加に効率的に対応できる、強力で拡張可能なインフラストラクチャを提供します。

さらに、2024年1月の米国地質調査所の鉱物商品概要によると、2023年には米国のシリコン材料が6つの施設で生産され、主に鉄鋼、アルミニウム、化学、半導体、太陽光発電産業に供給されていました。米国はフェロシリコンとシリコン金属の両方を輸入に依存しており、注目すべき世界的な供給源は中国、ブラジル、ノルウェー、ロシアです。また、世界のシリコン材料の生産量は安定しており、中国が主要生産国として認識されており、全体の70%以上を生産しています。同時に、新しいソーラーグレードのウェーハ施設を含む米国の継続的な投資は、国内の高純度シリコン生産を拡大し、海外への依存を減らす取り組みを反映しています。したがって、国内のシリコン生産を容易に増加させることで、高純度シリコンの供給が強化され、シリコンカーバイド(SiC)ウェーハ市場の成長と拡張性の両方が支えられています。

キー シリコンカーバイドウエハー 市場インサイトの概要:

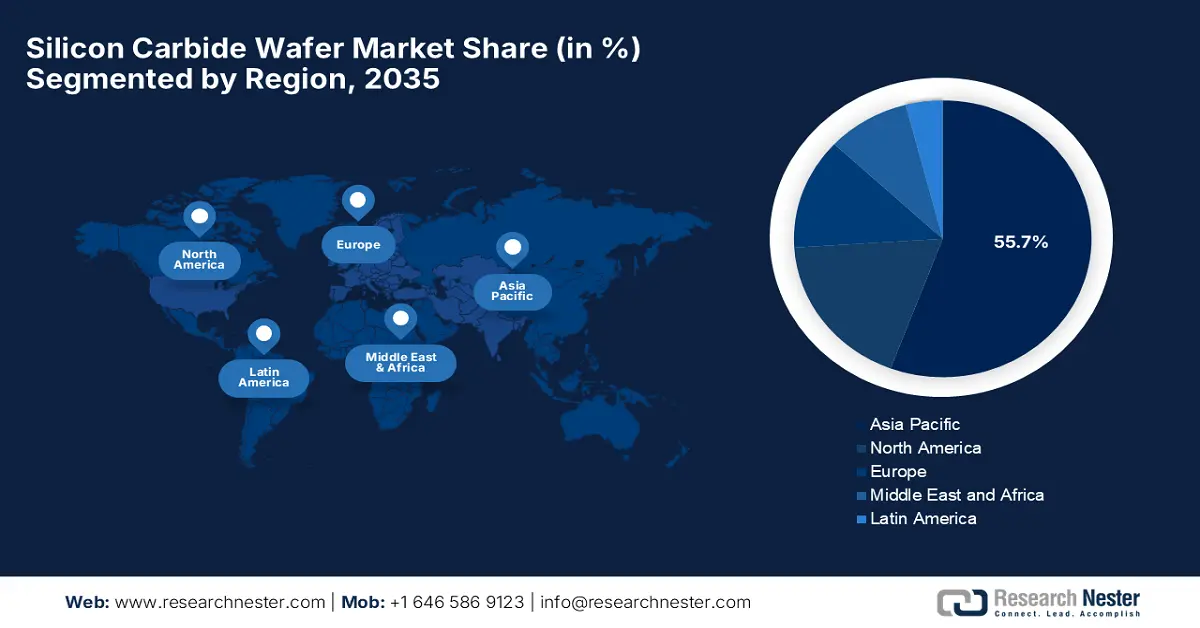

地域別洞察:

- アジア太平洋地域は、堅固な電子機器製造基盤とEV導入の加速により、2035年までに55.7%のシェアを占めると予測されています。

- 北米は、輸送の電動化と国内の SiC 製造能力の拡大により、2035 年までに急速に成長すると予想されています。

セグメント分析:

- 自動車サブセグメントは、800V 電気アーキテクチャの急速な採用により、2035 年までに 70.6% のシェアを占めると予測されています。

- 100 mm ウェーハから 150 mm ウェーハへの移行によりチップ製造コストが削減されるため、150 mm ウェーハ サイズのサブセグメントは 2035 年までにかなりの市場シェアを獲得する可能性があります。

主な成長傾向:

- EVとパワーエレクトロニクスの需要

- 再生可能エネルギーとグリッドインフラアプリケーションの拡大

主な課題:

- 高い生産コスト

- 製造の複雑さと歩留まりの問題

主要企業: II-VI Incorporated (現 Coherent Corp.) (米国)、ローム株式会社 (日本)、STMicroelectronics (スイス)、Infineon Technologies AG (ドイツ)、SK Siltron Co., Ltd. (韓国)、昭和電工株式会社 (日本)、TankeBlue Semiconductor Co., Ltd. (中国)、SICC Co., Ltd. (台湾)、Xiamen Powerway Advanced Material Co., Ltd. (中国)、住友電気工業株式会社 (日本)、Hebei Synlight Crystal Co., Ltd. (中国)、Dow (DuPont) (米国)、Entegris, Inc. (米国)、株式会社東芝 (日本)。

グローバル シリコンカーバイドウエハー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 5,098億米ドル

- 2026年の市場規模: 5,674億米ドル

- 予測市場規模: 2035年までに1.3兆米ドル

- 成長予測: 11.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに55.7%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、ブラジル、韓国、オーストラリア、インドネシア

Last updated on : 10 December, 2025

シリコンカーバイドウェーハ市場 - 成長の原動力と課題

成長の原動力

- EVおよびパワーエレクトロニクスの需要:世界的な電動化へのシフトは、シリコンカーバイドウェーハ市場の拡大を促進する主な要因です。これらのウェーハは、より高い電圧をサポートし、優れた熱性能を提供するため、EVインバータ、オンボードチャージャー、パワーエレクトロニクスモジュールに利用されています。米国エネルギー省が2024年11月に発表した記事によると、ローンプログラムオフィスは、EVの効率と性能に不可欠なパワーエレクトロニクスを含む先進的な車両部品の需要の高まりを強調しました。同時に、ATVM、LPOなどのプログラムは、半導体および関連部品の国内製造を支援しており、2024年半ば時点での資金調達要求額は168億米ドルに達し、先進的なEVサプライチェーンの国内化への強い関心を示しています。したがって、これは高効率パワーエレクトロニクスの採用を直接的に支援し、EVインバータおよびモジュールにおけるシリコンカーバイドウェーハの安定した需要を促進します。

- 再生可能エネルギーとグリッドインフラアプリケーションの拡大:太陽光、風力、エネルギー貯蔵設備の進歩と、グリッドおよび産業用電力システムにおけるよりスマートな電力変換の需要の高まりにより、シリコンカーバイド(SiC)ウェーハ市場での採用が活発化しています。オークリッジ国立研究所と国立再生可能エネルギー研究所は2025年12月に、太陽光発電インバータ用のSiCベースのパワーエレクトロニクスを実証し、SiCはシリコンと比較して、より高い電圧と温度で動作し、スイッチングが高速で、エネルギー損失が少ないと述べました。また、SETO資金提供プロジェクトがグリッド統合、エネルギー貯蔵、マイクログリッド用のSiCインバータとコンバータの設計を進歩させている一方で、米国では、3Dプリント熱交換器や安定した太陽光レシーバーなどの集光型太陽光発電アプリケーションでもSiCが研究されており、再生可能エネルギーシステムにおけるその効率性が強調されています。

- 技術の進歩:これは、ウェーハのより大きな直径や効率的な結晶成長などのウェーハ製造規模の改善と相まって、ウェーハ当たりのコストを下げ、それによって歩留まりを向上させ、これらのウェーハを大規模に商業的に実現可能にしています。 2023年5月、インフィニオンテクノロジーズAGは、中国に拠点を置くSiCサプライヤーSICCと戦略的契約を締結し、炭化ケイ素材料の供給源を多様化し、SiC半導体生産用の高品質の150 mmウェーハとブールを確保したと発表しました。 同社はまた、この提携は当初150 mmウェーハに焦点を当てますが、インフィニオンの200 mmウェーハへの移行もサポートし、自動車、太陽光、EV充電、エネルギー貯蔵部門からの需要の増加の中でサプライチェーンの安定性を強化し、ひいては炭化ケイ素ウェーハ市場の急速な成長を支えると述べています。

SiCウェーハ製造と投資の最近の動向

年 | 会社 | イベント | 市場フォーカス | 注記 |

2024 | タンクブルー | セミコンチャイナ展示会 | SiCウエハ製品 | 8 インチ導電性エピ ウエハーの発売、基板およびエピタキシー ポートフォリオの拡張。 |

2023 | デンソー | Silicon Carbide LLCへの少数株投資 | SiCウエハ調達 | 150mmおよび200mmウェーハの安定供給に5億ドル、株式12.5%を取得 |

出典:企業公式プレスリリース

課題

- 高い生産コスト: SiCウェーハは従来のシリコンウェーハと比較して生産コストが高く、これが市場の成長にとって大きな障害となっています。また、原材料、結晶成長、スライス、研磨プロセスの複雑さにより、ウェーハ1枚あたりのコストは2~4倍高くなる可能性があり、メーカーとエンドユーザーの両方にとってデバイスコストの上昇につながります。価格への懸念は、特に新興市場や低利益率セクターなど、コスト重視のアプリケーションへの導入を制限する可能性があります。200μmなどの大口径ウェーハへのスケーリングに加え、専用機器やインフラへの多額の設備投資が必要となります。さらに、歩留まりが向上し、生産プロセスがより効率的になるまでは、高コストは普及の重大な障壁となると考えられています。

- 製造の複雑さと歩留まりの問題:シリコンカーバイド(SiC)ウェーハ市場は、その硬さ、高融点、そして結晶欠陥が発生しやすいという理由から、製造において複雑な課題を抱えています。こうした状況において、転位、マイクロパイプ、その他の欠陥のない高品質で大口径のウェーハ(150~200mm)を製造することは困難であり、歩留まりのばらつきにつながります。非常に小さな欠陥であっても、高性能デバイスにウェーハを使用できなくなり、廃棄物と製造コストの増加につながります。一方、デバイス用ウェーハに必要なエピタキシャル成長プロセスでは、ドーピング、厚さの均一性、そして結晶品質の精密な制御が求められます。メーカーはウェーハの大型化を推進しているため、様々なアプリケーションにおいてコスト効率を確保し、競争力を維持するためには、歩留まりの向上が極めて重要です。

シリコンカーバイドウェーハ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.3% |

|

基準年市場規模(2025年) |

5,098億ドル |

|

予測年市場規模(2035年) |

1.3兆米ドル |

|

地域範囲 |

|

シリコンカーバイドウェーハ市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーベースの自動車向けサブセグメントは、世界のSiCウェーハ市場をリードし、予測期間中に70.6%という最大の収益シェアを獲得すると予想されています。この成長は、次世代EVに不可欠な800V電気アーキテクチャの急速な導入によって推進されています。また、これらのシリコンカーバイドデバイスは、これらの高電圧を低損失で管理するために非常に重要です。2025年5月、Nexperiaは、コンパクトなD2PAK-7パッケージで提供される、AEC-Q101準拠の1200VシリコンカーバイドMOSFETの新製品を発売したと発表しました。この製品は、車載アプリケーションにおける高効率を実現するために、30、40、60mΩのRDS(on)オプションを提供しています。さらに、これらのデバイスは優れた熱安定性を備えており、RDS (on) は 25 °C から 175 °C までわずか 38% しか増加しません。これも一般的な SiC ソリューションより優れており、EV 充電器、トラクション インバータ、HVAC システムのより高い出力、冷却要件の軽減、および全体的なシステム コストの削減を実現します。

ウェーハサイズセグメント分析

ウェーハサイズセグメントでは、150nmのサブセグメントが、議論されている期間内にシリコンカーバイド(SiC)ウェーハ市場で大きなシェアを獲得する可能性があります。100mmウェーハから150mmウェーハへの移行は、ウェーハあたりのダイ数を増やして規模の経済を改善することでチップ製造コストを削減するための重要な業界推進力であり、その結果として経済規模が拡大します。また、この移行は自動車部門からの需要の急増に対応するために非常に重要です。2024年4月、ロームは、傘下のSiCrystalとSTマイクロエレクトロニクスが150mmシリコンカーバイド(SiC)基板ウェーハの長期契約を拡張し、少なくとも2億3,000万米ドル相当の追加量を確保したと発表しました。この契約により、STは自動車および産業用シリコンカーバイドウェーハ市場向けのSiCデバイス生産を拡大し、グローバルサプライチェーンを強化します。一方、SiCrystalはドイツでの製造を拡大し続けており、セグメントの範囲が広がっています。

アプリケーションセグメント分析

2025年末までに、電気自動車はアプリケーションの面でシリコンカーバイドウェーハ市場で大きなシェアを占めると予想されています。優れた効率のために高電圧パワーエレクトロニクスを要求する電気自動車への世界的な移行が、このリーダーシップの重要な要因です。また、シリコンカーバイドは、トラクションインバータ、オンボード充電器、DC-DCコンバータでこれを可能にします。 2025年7月、オンセミコンは、次世代EliteSiC MOSFETを大手世界自動車メーカーの次世代プラグインハイブリッドEVプラットフォームのトラクションインバータに統合する新しいデザインウィンを通じて、シェフラーとのコラボレーションを拡大したと発表しました。同社はまた、EliteSiCテクノロジーは、伝導損失の低減、優れた熱性能、および高電力密度を実現し、それによって走行距離の延長、信頼性の向上、およびインバータ設計の小型化を可能にすると述べています。

当社のシリコンカーバイド (SiC) ウェーハ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

ウエハサイズ |

|

応用 |

|

製品 |

|

ウェーハ直径 |

|

研磨タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

シリコンカーバイドウェーハ市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界のSiCウェーハ市場で55.7%という最大の収益シェアを獲得すると見込まれています。この分野におけるこの地域の優位性は、強力な電子機器製造基盤とEV採用の加速に起因しています。この地域では、地元のウェーハ工場への継続的な投資と強力な政府の支援があり、主要セクターへの技術の急速な普及が保証されています。2025年8月、東芝とSICCは、SICCのシリコンカーバイドパワー半導体ウェーハの特性と品質を向上させ、東芝への安定したウェーハ供給を強化することを目的とした協力関係を模索するためのMOUを締結したことを発表しました。このパートナーシップは、信頼性と性能が非常に重要な自動車、サーバー電源、高効率変換システム向けのSiCデバイスの東芝による加速開発をサポートします。

中国は、大規模なEV生産、急成長する国内半導体産業、ワイドバンドギャップ技術に対する強力な政策支援に支えられ、この地域のシリコンカーバイド(SiC)ウェーハ市場の主要な成長エンジンとなっている。一方、企業は、供給の独立性を強化し、国のEVおよび電力インフラプロジェクトからの高まる需要を満たすという共通の目標を掲げ、SiCウェーハ、エピ、デバイス製造を積極的に拡大している。STマイクロエレクトロニクスと三安オプトエレクトロニクスは2023年6月、中国の成長著しい電気自動車および産業エネルギー分野向けに200mmシリコンカーバイドパワーデバイスを製造する合弁会社を重慶に設立する戦略的提携を締結したと発表した。この合弁会社は独自のプロセスを使用してST専用のSiCデバイスを生産し、一方三安は事業に供給するために専用の200mm SiC基板施設を別途建設する。

インドは、EV導入、電力系統近代化、国内半導体開発の強力な推進により、シリコンカーバイドウェーハ市場で継続的に成長しています。一方、政府支援の取り組みは、世界のSiCプレーヤーからインドへの投資への関心を集めており、国内研究機関は将来のパワーエレクトロニクス生産のための材料能力の向上に取り組んでいます。2025年8月、インド政府は、総投資額4,600クローレ(5億5,200万米ドル)の4つの新しい半導体製造プロジェクトを承認し、インドの半導体エコシステムを活性化すると発表しました。レポートではまた、SiCSemがClas-SiC Wafer Fabと提携して、オリッサ州にインド初の商用シリコンカーバイド(SiC)複合半導体工場を建設する一方、CDILはパンジャブ州でSiCデバイス生産を拡大すると述べられています。さらに、オリッサ州の3D Glass Solutionsとアーンドラプラデーシュ州のASIP Technologiesによる高度なパッケージングなどの追加プロジェクトがあり、シリコンカーバイドウェーハ市場の見通しを示しています。

北米市場の洞察

北米では、輸送機器の急速な電動化、EVパワーエレクトロニクスへの旺盛な投資、そして国内のSiC製造能力の拡大を背景に、シリコンカーバイド(SiC)ウェーハ市場が急速に成長すると予想されています。また、自動車メーカーと半導体サプライヤーの提携によるSiC採用の加速に加え、クリーンエネルギーと国内回帰を支援する政府の取り組みも、国内のSiCエコシステムの成長を後押ししています。2023年7月、ルネサスとウルフスピードは、10年間のシリコンカーバイドウェーハ供給契約を締結したことを発表しました。ルネサスは150mmおよび200mmウェーハを確保するために20億米ドルの保証金を拠出し、ウルフスピードの米国における生産能力拡大を支援します。また、この契約により、ルネサスはSiCパワー半導体の生産規模を拡大し、自動車、産業、エネルギー市場における需要の高まりに対応できるようになります。

シリコンカーバイドウェーハ市場において、米国は確立された半導体サプライチェーン、研究プログラム、そして大手SiCメーカーの大幅な事業拡大を背景に、大きな存在感を獲得しています。同時に、EVメーカーや再生可能エネルギープロジェクトは、この分野での競争力を維持することで、米国のSiC生産能力に依存しています。コヒレント社は2025年12月、200mm基板の専門知識を基に、AIデータセンターインフラの熱効率向上を目的とした次世代300mmシリコンカーバイドプラットフォームを発表しました。また、これらの大型ウェーハは、データセンター、AR/VRデバイス、パワーエレクトロニクスなどのアプリケーションをサポートする、向上した電力密度、低抵抗、高い熱安定性を備えています。したがって、この進歩は、コヒレント社をワイドバンドギャップ半導体の主要リーダーとしての地位を確立し、コンピューティングおよび再生可能エネルギー分野向けのスケーラブルなソリューションへのコミットメントを示しています。

カナダは、持続可能なモビリティとクリーンエネルギーへの注力を通じて、EV組立の成長と地域のイノベーションハブに支えられ、SiCウエハー市場で飛躍的な成長を遂げています。同時に、産学連携により材料研究が効率的に強化され、輸送、電力網、産業の電化におけるSiC技術の有望な機会が創出されています。さらに、カナダ市場は政府のイニシアチブと資金提供プログラムの恩恵も受けており、半導体エコシステムを効率的に強化し、先端材料とウエハー製造研究のためのリソースを提供しています。民間セクターの主要企業は、長期的なサプライチェーンを確保するために、SiC生産能力への投資と国際的リーダーとの提携を進めています。さらに、こうした複合的なアプローチにより、カナダはシリコンカーバイドウエハーのイノベーションにおける台頭拠点としての地位を確立し、電気自動車、再生可能エネルギー、高効率パワーエレクトロニクスの世界的な普及に貢献しています。

ヨーロッパ市場の洞察

ヨーロッパは、自動車の電動化と厳格なエネルギー効率政策におけるリーダーシップにより、国際的なシリコンカーバイドウェーハ市場で最も目立つ地位を獲得しています。この地域の既存企業と新興企業の両方が次世代EVプラットフォームをサポートするためにSiCウェーハとデバイス生産に投資しているため、地域のサプライチェーンが強化されています。 GFマシニングソリューションズは2025年1月、シリコンカーバイドウェーハ製造用に特別に設計されたレーザーアブレーションマシンであるLASER S 500 Uの発売を発表しました。同社はまた、LASER S 500 Uが非接触レーザー技術でこのプロセスを変革し、処理時間を数時間から数分に短縮することで、ツールの摩耗をなくし、コストを削減すると述べています。さらに、GFのLaserSUITE360ソフトウェアと連動しており、正確なエッジプロファイル、ノッチ形状、ウェーハのサイズ変更が可能で、内蔵カメラが正確な識別とハンドリングを保証します。

ドイツは、大手自動車メーカーがSiCベースの電力システムに移行していることから、地域のSiCウェーハ市場を支配している国であると考えられています。また、ドイツは強力なエンジニアリングの専門知識とウェーハおよびデバイス技術への積極的な投資を活用して、高性能EVおよび産業用電力アプリケーションでのリーダーシップをサポートしています。 この点において、AIXTRON SEは2025年9月に100台目のG10-SiCシステムを出荷したことを発表しました。これは、同社のSiCエピタキシーバッチ技術の世界的な採用における重要なマイルストーンです。このG10-SiCシステムは、電気自動車、再生可能エネルギー、産業用電源で使用される効率的な電力デバイスに不可欠な150 mmおよび200 mmのシリコンカーバイドウェーハの量産をサポートしています。さらに、マルチウェーハ6×200 mm構成とマルチジェクト技術を備えているため、均一で高品質のエピタキシャル層を提供でき、スケーラブルで高スループットの製造を可能にします。

英国はまた、SiC材料開発とパワーエレクトロニクスの革新を支援する研究開発に重点を置いた取り組みを通じて、地域のシリコンカーバイドウェーハ市場でより強固な地位を維持しています。主要な産業リーダー間のコラボレーションは、EVプロトタイプ、航空宇宙の電動化、次世代エネルギーシステム向けのSiCウェーハ技術の進歩を促進しています。Clas-SiC Wafer Fab Limitedは2024年10月、製造能力の拡大と技術開発の推進に活用される1,500万ポンド(約1,875万米ドル)の投資を成功裏に達成したと発表しました。同社はまた、この投資はエネルギー効率の高いSiCデバイスに重点を置く半導体業界における地位強化を目的としていると述べています。したがって、効率的なエコシステムを構築するというコミットメントのこの側面は、今後数年間の世界的な電動化と持続可能な技術への移行を支援するという同社の役割を強調しています。

シリコンカーバイドウェーハ市場の主要プレーヤー:

- ウルフスピード社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- II?VI Incorporated(現Coherent Corp.)(米国)

- ローム株式会社(日本)

- STマイクロエレクトロニクス(スイス)

- インフィニオンテクノロジーズAG(ドイツ)

- SKシルトロン株式会社(韓国)

- 昭和電工株式会社(日本)

- TankeBlue Semiconductor Co., Ltd. (中国)

- SICC株式会社(台湾)

- 厦門パワーウェイ先進材料有限公司(中国)

- 住友電気工業株式会社(日本)

- 河北シンライトクリスタル株式会社(中国)

- ダウ(デュポン)(米国)

- インテグリス社(米国)

- 東芝株式会社(日本)

- Wolfspeed, Inc.は、SiC材料およびウエハーのリーディングパイオニアとして広く認められており、結晶成長から完成基板、さらにはパワーデバイスの製造まで、エンドツーエンドの能力を備えています。世界初かつ世界最大級の8インチ(200mm)SiCウエハー製造工場を保有しており、高出力および車載用途の生産拡大において大きな強みとなっています。技術的リーダーシップ、垂直統合、そして大規模な生産能力の組み合わせにより、Wolfspeedは、特にEV、再生可能エネルギー、産業用パワーエレクトロニクス向けの大量生産SiCウエハーにおいて、強力な競争力を確立しています。

- II-VI Incorporated(現在はCoherent Corp.として広く知られています)は、パワーエレクトロニクスおよびRFアプリケーション向けのSiC基板やエピタキシャルウェーハを含む、エンジニアリング材料の大手グローバルサプライヤーです。同社は、高度な結晶成長およびウェーハ製造能力を活用し、幅広いエンドユーザーにサービスを提供しています。さらに、EV、産業、エネルギー分野におけるSiCの需要増加に伴い、II-VIは多様な製品ポートフォリオと製造専門知識を強みとしており、競争力を高めています。

- ローム株式会社も、 SiCに特化した子会社SiCrystal GmbHを通じて、この分野の有力企業の一つです。同社は基板/ウェーハ製造とパワーデバイス製造の両方で確固たる地位を築いており、「ウェーハからデバイス」までの垂直統合型サプライチェーンを実現しています。ロームは、特に高い信頼性と量産管理された品質管理が求められるシリコンカーバイドウェーハ市場において、車載用途と産業用途への積極的な投資と注力に注力しています。

- STマイクロエレクトロニクスNVは、幅広い半導体製造能力を有しており、大手企業の中でも高い評価を得ています。ウェハ供給とデバイス製造を融合することで、自動車、産業、再生可能エネルギー分野の顧客にSiCベースの統合ソリューションを提供しています。さらに、多様な拠点とグローバルな顧客基盤を有しており、市場の拡大や需要の地理的分散化にも対応できる柔軟性と回復力を備えています。

- インフィニオンテクノロジーズAGは、特に200mm SiCウェーハロードマップにおける最近のマイルストーン達成を受けて、SiCウェーハ市場において最有力候補として浮上しました。同社は、ウェーハからモジュールまでの垂直統合技術を活用し、SiCウェーハ供給とパワー半導体デバイス生産を統合することで、EV、再生可能エネルギーシステム、産業用パワーエレクトロニクス向けに高電圧・高効率SiCソリューションを提供しています。さらに、インフィニオンは世界的な半導体リーダーとしての地位を確立しており、強力な市場リーチと、増大するSiC需要への対応力を有しています。

以下は、世界の SiC ウェーハ市場で事業を展開している著名な企業のリストです。

Wolfspeed、Coherent、ROHM、STMicroelectronics、Infineonなどの先駆者たちは、豊富な基板供給によってシリコンカーバイドウェーハ市場を独占しており、パワーデバイスの製造も数多く行っています。これらの企業は、生産能力の拡大、8インチまたは200mmウェーハラインへのアップグレード、エピタキシャル品質のスケーリング、そして様々な分野からの高まる需要に対応するためにサプライチェーン管理の強化に投資しています。2024年9月、Coherent Corp.は、高品質で均一なSiC基板生産における大きな進歩を示す、厚さ350µmと500µmの200mmシリコンカーバイド(SiC)エピタキシャルウェーハを発売したと発表しました。同社はまた、この大型ウェーハサイズにより、メーカーはウェーハ1枚あたりの生産デバイス数を増やし、歩留まりを向上させることができるため、EV、エネルギーインフラ、高出力充電器向けの高性能SiCパワー半導体をサポートし、シリコンカーバイドウェーハ市場の長期的な拡大を支えると指摘しています。

SiCウエハ市場の企業概要:

最近の動向

- 2025 年 12 月、 X-FAB は、高度なパワー MOSFET の開発と生産を加速するためのスケーラブルで標準化された SiC プロセス テクノロジーを提供する XbloX プラットフォームのリリースを発表しました。

- 2025 年 9 月、 Wolfspeed, Inc. は、ベアウェーハとエピタキシーを含む 200mm シリコンカーバイド (SiC) 材料ポートフォリオの発売を発表し、高性能パワーデバイス生産の拡大に向けた大きな一歩となりました。

- インフィニオンテクノロジーズは2025年2月、オーストリア・フィラッハの工場でEV、再生可能エネルギー、電車などの高電圧アプリケーションをターゲットとした200mmシリコンカーバイド(SiC)ウェハ技術に基づく最初の製品の展開を開始したことを発表しました。

- オンセミコンダクターは2024年6月、チェコ共和国に垂直統合型シリコンカーバイド製造施設を設立し、複数年にわたり最大20億米ドルを投資して、さまざまなアプリケーション向けの高度なパワー半導体を生産する計画を発表しました。

- Report ID: 8302

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。