シリコンコンデンサ市場の見通し:

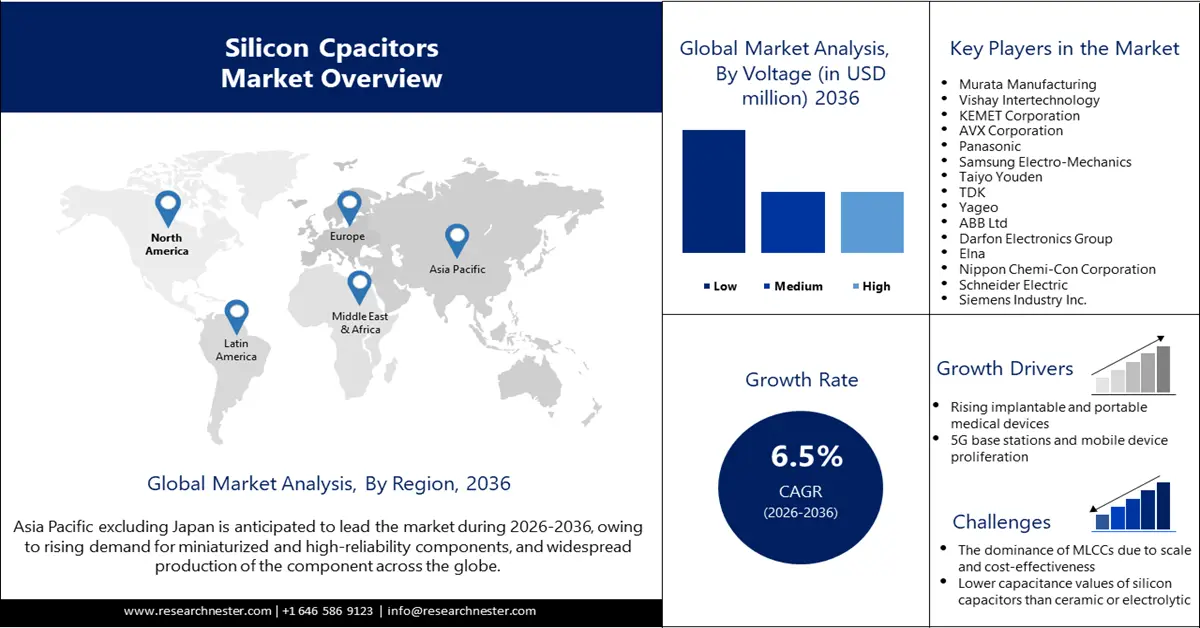

シリコンコンデンサ市場規模は2025年に20億米ドルと評価され、2036年末までに41億米ドルに達すると予測されています。予測期間(2026年から2036年)では、年平均成長率(CAGR)6.5%を記録します。2026年には、シリコンコンデンサの業界規模は21億米ドルに達すると推定されています。

自動車、通信、医療、防衛・航空宇宙、高性能コンピューティングなど、様々な業界における小型化・高信頼性部品の需要の高まりが、世界のシリコンコンデンサ市場の成長を牽引すると予想されています。欧州自動車工業会(EAMA)が2025年3月に発表したデータによると、2024年の欧州における自動車販売台数は約1,060万台で、2023年比2.5%増加しました。このような高い自動車販売台数は、自動車分野において電圧安定化、電気的障害の防止、車内ノイズ抑制のためのシリコンコンデンサの需要が継続的にあることを示しています。

スペイン、オーストラリア、中国、インド、ウクライナ、ポーランド、カナダなどを含む国々における十分なシリコン生産も、市場のさらなる成長に影響を与えるもう一つの要因です。これらの国々のシリコン生産量も膨大で、自動車産業をはじめとする様々な産業が急速に拡大しています。例えば、米国地質調査所(USGS)の報告書によると、2024年には中国が推定シリコン生産量の約80%を占めるとされています。これは、シリコンコンデンサの生産コストを抑制するために必要なシリコンウェーハの供給途絶を防止します。したがって、市場は小型化と高信頼性を両立させた部品への高い需要に、費用対効果の高い方法で応える機会を得る可能性が高いと考えられます。

シリコンコンデンサ市場 - 成長要因と課題

成長の原動力

- 埋め込み型および携帯型医療機器の開発:ペースメーカー、人工関節、人工内耳、眼内レンズ、携帯型血圧計、デジタル体温計、携帯型心電図モニターなどの埋め込み型および携帯型医療機器の開発は、シリコンコンデンサの販売を促進すると予想されています。これらの医療機器では、シリコンコンデンサは電源を分離することで、安定性、高周波機能、小型化を実現しています。企業は、シリコンコンデンサの需要と利用に応えるため、常に新しい埋め込み型および携帯型医療機器を開発しています。例えば、2024年2月、バタフライネットワーク社は、シリコンコンデンサを組み込んだ第3世代の携帯型ポイントオブケア超音波(POCUS)システム「Butterfly iQ3」を発売しました。この製品はFDAの承認も取得しています。

- 5G基地局とモバイルデバイスの普及: 5G基地局とモバイルデバイスの普及は、ユーザーの増加と広範な導入に牽引され、予測期間中に世界市場の成長を後押しすると予想されています。例えば、2024年12月、バーティ・エアテルはエリクソンと4Gおよび5G拡張に関する複数年契約を締結しました。契約によると、エリクソンは、消費者がより広いカバレッジと向上したネットワーク容量を体験できるように、ネットワーク伝送を可能にする集中型RANおよびオープンRAN対応ソリューションを展開することになっていました。シリコンコンデンサは、高周波信号フィルタリングなどの分離を可能にし、ネットワークの容量とカバレッジエリアを拡大できるため、RANおよびRAN対応ソリューションに最適なコンポーネントです。

- ADAS、EVパワーモジュール、インフォテインメントにおける需要: ADAS、EVパワーモジュール、インフォテインメントの需要が高まるにつれ、小型化と高信頼性が求められる部品への需要が高まり、シリコンコンデンサの需要も高まっています。こうした市場の需要に応えるため、企業はADAS、EVパワーモジュール、そして関連するインフォテインメントの生産に投資しています。例えば、2024年1月、Qualcomm Technologies, Inc.とRobert Bosch GmbHはCESで世界初の車載セントラルコンピュータを発表しました。このコンピュータは、インフォテインメントとADASを単一のシステムオンチップ(SoC)で実行できる能力を備えています。このようなシングルチップにおいて、シリコンコンデンサは電力統合に関する課題の軽減に重要な役割を果たします。

課題

- 規模とコスト効率によるMLCCの優位性: MLCC業界は世界的に高いシェアを誇り、毎年大量の部品を生産しています。日本、中国、台湾、韓国など、世界中の企業がMLCCを積極的に生産しています。大量生産と安価な卑金属電極の使用により、MLCCはシリコンコンデンサに比べて価格が低く抑えられています。そのため、MLCC業界は世界市場における競争上の優位性を有しています。

- シリコンコンデンサはセラミックコンデンサや電解コンデンサに比べて静電容量が低い:セラミックコンデンサや電解コンデンサは、バイアス電圧が高いため、シリコンコンデンサに比べて静電容量が高くなります。企業は、セラミックコンデンサや電解コンデンサの静電容量を高めるための研究開発に取り組んでいます。セラミックコンデンサや電解コンデンサは、シリコンコンデンサに比べて絶縁材料の層が薄いため、シリコンコンデンサの代替品は表面積が広くなります。表面積は静電容量の重要な決定要因です。その結果、静電容量の点ではシリコンコンデンサの魅力は低下します。

シリコンコンデンサ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2036年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

20億ドル |

|

予測年市場規模(2036年) |

41億ドル |

|

地域範囲 |

|

シリコンコンデンサ市場のセグメンテーション:

アプリケーションセグメント分析

自動車分野は、EVの普及拡大とADAS(先進運転支援システム)の導入拡大により、2036年末までに市場シェアの28.5%を占めると予想されています。国際エネルギー機関(IEA)の報告によると、EVへの世界の支出額は2022年に4,250億米ドルを超え、前年比50%増となりました。EVメーカーは、生産においてシリコンコンデンサの採用を加速させると予想されます。ADASやEVに組み込まれるシリコンコンデンサは、バッテリーの電圧変動を精密に制御できるため、ADASやEVのパワートレイン性能とエネルギー管理システムは、シリコンコンデンサの採用によって強化されます。

会社 / ブランド | 製品シリーズ(シリコンコンデンサ) | 機能 / 主な特徴 | 自動車のハイライト |

村田 | ATSC、WASC | ワイヤボンディング可能な組み込みシリコン コンデンサ。LiDAR パルス生成用の低 ESL (1.5 ns、100 W)、シリコン IPD によりさらに狭いパルス (~0.9 ns、120 W) が可能になります。 | AEC-Q100 認定、最大 200 °C。 |

IPDiA | ATSシリーズ | 超小型シリコンコンデンサ (0202、0505、0605 サイズ)、-55 °C ~ +200 °C、低 ESR/ESL、低リーク (< 0.5 nA)。 | AEC-Q100 認定、車載電圧 (16 V)。 |

ローム | — | シリコン コンデンサ (プレーナー型およびトレンチ型)。安定性、薄型、圧電ノイズなし。TVS 保護を内蔵したものもあります。 | 自動車システム全体で使用されます。 |

出典:村田製作所、ローム

材料セグメント分析

単結晶シリコン、多結晶シリコン、SOI(シリコン・オン・インシュレータ)を含むシリコン基板セグメントは、2036年末までに収益シェアの78.4%を獲得すると予想されています。民生用電子機器、5Gインフラ、EV開発における小型で信頼性の高い部品の需要の高まりが、このセグメントの成長を牽引すると見込まれています。このセグメントの優位性は、シリコンコンデンサと互換性のあるシリコンウエハの開発によっても強化されています。例えば、2024年10月、インフィニオンは世界最薄のシリコンパワーウエハを発表しました。このウエハは、技術の限界を押し広げ、エネルギー効率を向上させることができます。このウエハの厚さは20マイクロメートル、直径はわずか300ミリメートルです。

電圧セグメント分析

2036年までに、低電圧セグメントは、民生用電子機器セクターの拡大により、収益シェアの47.3%を獲得すると予想されています。民生用電子機器業界関連企業は、常に新型スマートフォンを開発しており、シリコンコンデンサの使用量が増加しています。その一例が、Appleが2024年9月に発売する新型スマートフォンシリーズ「iPhone 16」と「iPhone 16 Plus」です。これらの新型スマートフォンには、新たに開発された高度な小型コンポーネントが搭載されています。スマートフォンのプロセッサに伝送される電力管理において、低電圧シリコンコンデンサは重要な役割を果たしています。5Gインフラの世界的な拡大に伴い、高周波数帯域での周波数フィルタリング、デカップリングなどが求められるため、低電圧シリコンコンデンサの需要が高まっています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

材料 |

|

電圧 |

|

製品 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

シリコンコンデンサ市場 - 地域分析

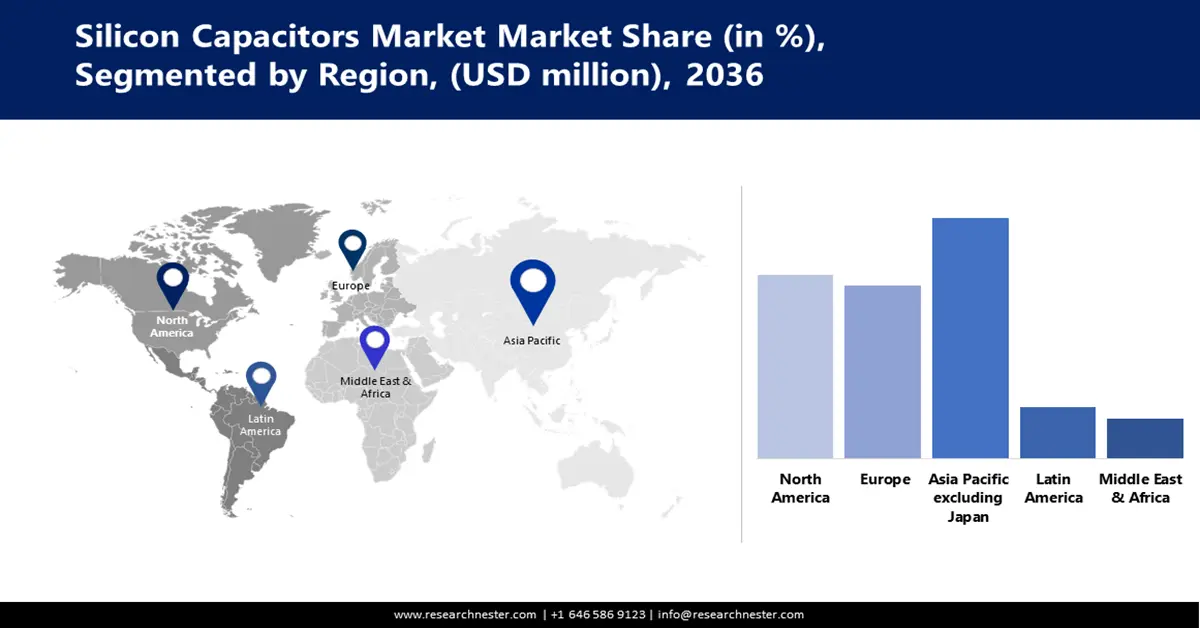

アジア太平洋地域(日本を除く)の市場分析

日本を除くアジア太平洋地域のシリコンコンデンサ業界は、世界の電子機器製造の中心地としての存在感を背景に、2036年末までに49.1%のシェアを獲得し、市場を牽引する市場へと成長すると予想されています。堅調な5Gインフラ整備も、市場成長を牽引する重要な要因の一つです。GSMアソシエーションが2025年7月に発表したように、アジア太平洋地域では様々な技術革新に約2,200億米ドルが費やされました。この資金の大部分は、5Gインフラ整備に充てられました。

中国市場は、政府による半導体製造の発展への投資の結果、予測期間中に年平均成長率7.7%で力強い成長を遂げると予想されています。カリフォルニア大学グローバル紛争・協力研究所(IGCC)の報告によると、中国政府は2024年5月に半導体産業の発展に475億米ドルを投資することを決定しました。中国が自動車部品の世界最大生産国として台頭していることも、自動車に搭載されるシリコンコンデンサの需要を刺激しています。

インドは、輸入依存度を低減するという政府の意向により、2026年から2036年の間に8.8%のCAGRで拡大するシリコンコンデンサ市場として浮上すると予想されています。これにより、政府は電子機器製造との互換性が高いと思われる好ましい環境の確立に投資してきました。2025年3月、プレス情報局(PIB)は、インド政府が技術開発のための資金を6億5,210万米ドルから10億米ドルに増額したことを明らかにしました。このような財政支援により、シリコンコンデンサの生産に必要な適切な資金にアクセスする余地が広がります。インド全土でのEVの採用増加も、シリコン部品の需要を促進しています。インドにおける電子機器生産の増加も、シリコンコンデンサの需要を押し上げると予想されています。インドの電子機器生産は、2023年の1,550億米ドルから2030年までに5,000億米ドルに達すると見込まれています。インドの消費者向け電子機器部門の拡大は、政府の支援、消費者の需要、および国内サプライチェーンの能力の拡大によって推進されています。

北米市場の洞察

北米のシリコンコンデンサ市場は、自動車、IT・通信、民生用電子機器、航空宇宙・防衛などの産業の拡大により、予測期間中に6.2%のCAGRで成長すると予想されています。これらの産業の拡大がシリコンコンデンサの需要を押し上げています。また、北米では政府による支援もイノベーションと生産増加を促進しています。外交問題評議会が2024年4月に報じたように、米国でCHIPS法2022が公布され、半導体の生産が大幅に促進されています。政府はこの法律に基づき、半導体生産の拡大に530億米ドルを投資し、シリコンコンデンサの需要を押し上げています。

米国のシリコンコンデンサ市場は、防衛分野における超ワイドバンドギャップ半導体の需要により、予測期間中に急速な成長が見込まれています。企業も同製品の生産を開始しており、様々な用途でシリコンコンデンサの使用が促進されています。また、全米における5Gインフラの整備も、この部品の使用増加を促し、市場の成長を加速させています。政府機関は米国における5Gインフラの整備を積極的に支援しており、シリコンコンデンサの採用拡大に影響を与えています。例えば、2023年9月には、国立科学財団(NSF)が5G通信インフラの発展と関連課題の克服のために2,500万米ドルの資金提供を発表しました。

カナダのシリコンコンデンサ市場は、EV普及促進によるゼロエミッションに向けた政府の取り組みにより、2026年から2036年にかけて力強い拡大が見込まれています。EV充電インフラの整備も、高度な電力管理部品として使用されるシリコンコンデンサの需要を押し上げるもう一つの要因です。こうした発展は、自動車セクターの企業による投資によって牽引されています。例えば、フォルクスワーゲングループの子会社であるエレクトリシティ・カナダは、2024年3月から2025年3月の間に68基の新しいDC急速充電器を開設しました。これらの設置は、ニューブランズウィック州とノバスコシア州で開始されました。

ヨーロッパ市場の洞察

欧州のシリコンコンデンサ市場は、モビリティの向上、健康状態の継続的な追跡、パーソナライズされたケアオプションへのアクセスを実現する小型医療機器の需要増加により、予測期間を通じて5.6%のCAGRで成長すると予想されています。通信インフラの発展を促進するための規制当局の取り組みも、フィルタリング用途やインピーダンス整合回路への組み込みを目的としたシリコンコンデンサの需要を押し上げています。2025年1月に発表されたGSMアソシエーションのレポートによると、2024年には欧州のモバイル接続の約30%が5Gベースでした。2030年までに、欧州全体の接続の80%が5Gになると予想されています。

ドイツ市場は、スマート製造への投資増加により、予測期間中に年平均成長率6.4%で拡大すると予測されています。企業はインダストリー4.0の確立に貢献するために多額の投資を行っています。政府も、強化されたスマート製造の確立を支援しており、シリコンコンデンサの採用を拡大しています。ドイツに拠点を置くシリコンコンデンサメーカーは、スマート製造を可能にし、シリコンコンデンサの需要に応えるため、シリコンカーバイドの開発も進めています。

英国におけるシリコンコンデンサ市場は、政府によるゼロエミッション車(ZEV)の導入義務化を受け、年平均成長率(CAGR)6.1%で拡大すると予測されています。2024年1月、政府は自動車メーカーに対し、ゼロエミッション車(ZEV)の導入義務化を発表しました。これは、消費者に幅広いEVの選択肢を提供することを目的としていました。また、この発表では、販売台数におけるゼロエミッション車の最低比率の確保も義務付けられており、シリコンコンデンサの使用ニーズが高まっています。さらに、英国全土における5Gインフラの整備も、シリコンコンデンサの使用増加につながっています。

シリコンコンデンサ市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のシリコンコンデンサ市場は、少数の部品サプライヤーと半導体コングロマリットによって競争が支配されています。これらの企業が収益シェアの大部分を占め、市場は中程度の集中度を有しています。市場に関連する主要企業は、シリコンコンデンサをシームレスに供給するために他の業界団体とも協力しており、シリコンコンデンサを必要とする製品の生産を中断なく行えるようにしています。また、この業界に関連する企業は、シリコンコンデンサの生産と開発において政府からの支援も受けています。

以下は、世界のシリコンコンデンサ市場に関連する主要企業のリストです。

会社名 | 原産国 | 市場シェア % (2030) |

ビシェイインターテクノロジー社 | 私たち | 12.2 |

ケメットコーポレーション | 私たち | 11.1 |

AVXコーポレーション | 私たち | 9 |

サムスン電機 | 韓国 | 6.2 |

ヤゲオ | 台湾 | xx |

ABB株式会社 | スイス | xx |

ダルフォンエレクトロニクスグループ | 台湾 | xx |

エルナ | スイス | xx |

日本ケミコン株式会社 | 日本 | xx |

シュナイダーエレクトリック | フランス | xx |

シーメンス インダストリー株式会社 | ドイツ | xx |

以下はシリコンコンデンサ市場における各企業のカバー領域です。

最近の動向

- サムスンは2025年9月、シリコンコンデンサーの量産開始を発表しました。昨年は顧客に部品を供給し、現在ではAIサーバーや高性能半導体パッケージ向けの量産体制を整えています。

- 村田製作所は2024年11月、シリコンコンデンサ生産の組織力強化を目的とした200mm量産ラインの新設を発表しました。

- 2024年3月、カスタマイズメモリソリューションを提供するリーディングカンパニーであるAP Memoryは、新開発のスタックシリコンコンデンサ(S-SiCapTM)Gen3を発表しました。これは、システムオンチップ(SoC)と互換性のある、非常に薄型(100μm未満)で高容量密度のシリコンコンデンサです。

- Report ID: 8137

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。