シリコンオンインシュレータ市場の見通し:

シリコン・オン・インシュレータ(SOI)市場規模は2025年に21億米ドルと評価され、2035年末までに81億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)15%で成長が見込まれます。2026年には、SOIの業界規模は35億米ドルに達すると推定されています。

シリコン・オン・インシュレータ市場は、超高純度シリコンの調達、高度な製造方法、そして国際的な流通ネットワークを含む、高度なグローバルサプライチェーンを構築しています。SIMOX(Separation by IMplantation of OXygen)、ウェーハボンディング、スマートカットといった主要な製造技術は、高度に特殊化された材料と精密工学を必要とし、多くの場合、国境を越えた調達に依存しています。その結果、市場は世界的な政治経済の不安定さの影響を受けやすくなっています。例えば、高純度シリコンや重要な注入ツールの供給が途絶えると、製造が大幅に遅延し、コストが上昇する可能性があります。SOIウェーハと関連原材料の世界的な移動は、貿易規制と関税によっても制限されており、地域間の価格と製品の供給状況に直接影響を与えています。

技術の進歩は、SOI業界にとって依然として主要な原動力となっています。政府機関や研究機関は、SOI技術の向上に多額の投資を行ってきました。例えば、米国エネルギー省は、SOIの性能向上とコスト削減につながる可能性のある次世代半導体材料および製造技術の研究を支援しています。これらの取り組みは、ウェーハ品質の向上と、自動車や通信などの分野における適用範囲の拡大を目指しています。官民連携は商業化をさらに加速させ、研究室でのイノベーションを産業生産へとスケールアップさせています。具体的な投資額は示されていませんが、この成長軌道は、SOIの研究開発への継続的な戦略的投資を明確に反映しています。

シリコン・オン・インシュレータ市場 - 成長の原動力と課題

成長の原動力

- エネルギー効率の高い半導体への需要の高まり:低消費電力エレクトロニクスへの移行は、特にFD-SOI技術によるSOI採用の主な推進力となっています。FD-SOIは従来のバルクCMOSと比較して最大40%の消費電力削減が可能で、スマートフォン、IoTセンサー、ウェアラブル機器などのバッテリー駆動デバイスに最適です。あらゆるエレクトロニクス分野でエネルギー効率が設計上の優先事項となる中、リーク電流の最小化と熱性能の最適化というFD-SOIの利点は、引き続き需要を支えています。

- 5Gの拡大と高度なRFアプリケーション:世界的な5Gインフラの拡大は、無線周波数SOI(RF-SOI)の採用を大幅に促進しています。5G Americasのレポートによると、2024年には世界の5G接続数が22億5000万に達し、世界の無線通信セクターは重要な節目を迎えると予想されています。RF-SOI基板は、5Gスマートフォンや基地局で使用されるRFフロントエンドモジュールにおいて、極めて優れた信号品質と統合性を提供します。RF-SOIの拡張性と効率性は、高周波通信システムの基盤技術となっています。

- 自動車および産業分野での採用拡大: SOIは耐放射線性と耐熱性を備えており、自動車や産業システムなどの過酷な環境に最適です。先進運転支援システム(ADAS)、電気自動車、微小電気機械システム(MEMS)において、SOIは過酷な条件下でも高い信頼性を提供します。例えば、BMW、フォード、メルセデス・ベンツ(ダイムラークライスラー)、GM、VWなどの自動車メーカーは、自動運転、インフォテインメント、車載ネットワークプロトコルにSOIベースのチップを使用しています。2023年1月、メルセデス・ベンツはWolfspeedと提携し、シリコンカーバイドパワー半導体を提供しています。WolfspeedのSiC半導体は、メルセデス・ベンツの将来の電気自動車プラットフォーム駆動システムに採用される予定です。

課題

- 高い製造コスト:従来のバルクシリコンウェーハと比較して、SOIウェーハの製造コストが高いことは、SOI市場にとって大きな課題となっています。SOI製造には、スマートカット、SIMOX、ウェーハボンディングといった複雑なプロセスが含まれており、いずれも特殊な装置、精密エンジニアリング、高純度材料を必要とします。これらのプロセスは、資本支出と運用コストを大幅に増加させます。この価格差は、エントリーレベルの民生用電子機器や新興市場向けデバイスなど、コストに敏感な分野への導入を制限しています。さらに、SoitecやShin-Etsuなど、世界的にSOIウェーハサプライヤーの数が限られているため、供給制約と価格硬直性が生じ、新規参入企業や小規模メーカーが効果的に競争することが困難になっています。

- 製造と設計の複雑さ: SOI基板上に集積回路を製造する場合、バルクシリコンプロセスと比較して、さらなる複雑さが生じます。さらに、すべての設計チームやファウンドリが、これらのメリットをすべて実現するためのスキルセットやEDAツールの能力を備えているわけではありません。優良企業は、これらのハードルをバルク技術への逆戻りにつながるリスクと捉えています。真にSOIを変革し、導入したいと考える組織にとって、SOI設計エコシステムの課題に対処し、簡素化することが鍵となります。

シリコンオンインシュレーター市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

15% |

|

基準年市場規模(2025年) |

21億ドル |

|

予測年市場規模(2035年) |

81億ドル |

|

地域範囲 |

|

シリコンオンインシュレータ市場のセグメンテーション:

ウェーハタイプセグメント分析

完全空乏型SOI(FD-SOI)セグメントは、優れたエネルギー効率と性能上の利点により、予測期間全体で39.5%のシェアを占めると見込まれています。FD-SOIウェーハは、消費電力を最大40%削減し、リーク電流も低減できるため、ウェアラブル、スマートフォン、IoTデバイスなどの低消費電力アプリケーションに最適です。さらに、FD-SOI技術は優れた熱管理を提供することで、5Gや車載エレクトロニクスにおいて重要な課題を解決します。導入面では、GlobalFoundriesやSamsungなどの大手半導体メーカーが、先端ノード開発にFD-SOIを採用しています。

製品セグメント分析

無線周波数フロントエンドモジュール(RF FEM)セグメントは、5Gネットワークの世界的な展開と高周波通信デバイスの需要増加により、2037年末までに58.5%という大きな収益シェアを占めると予想されています。SOI基板上に構築されたRF FEMは、優れた信号品質、電力損失の低減、そして複数のRFコンポーネントのより優れた統合を実現します。このセグメントは高度なワイヤレス接続の推進において極めて重要な役割を果たすため、需要の高まりは、全国規模で5G普及をリードしてきた経済圏から生まれると予想されます。

テクノロジーセグメント分析

スマートカットは、優れた性能と均一性を備えた高品質・超薄型SOIウェーハの製造に適しているため、引き続き最も重要なカテゴリーとなっています。低消費電力で高性能なチップの需要が高まるにつれ、スマートカット技術の活用も拡大するでしょう。スマートカットの汎用性により、メーカーはウェーハの仕様を独自の幅広いアプリケーションに合わせて変更することができ、設計の柔軟性が向上します。5G、AI、電気自動車市場の継続的な発展は、スマートカット技術の採用を促進しています。

当社のシリコン・オン・インシュレータ市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

ウェーハタイプ |

|

製品 |

|

テクノロジー |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

シリコン・オン・インシュレーター市場 - 地域分析

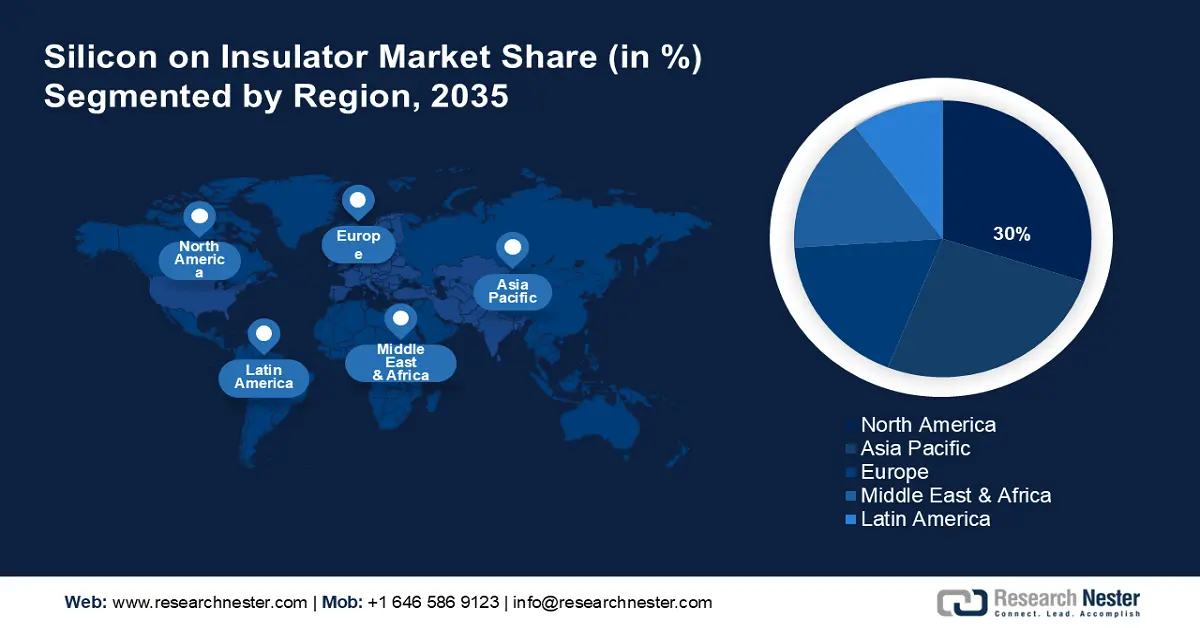

北米市場の洞察

北米のSOI市場は、現代の通信業界と自動車業界における需要の高まりにより、2035年末までに30%の圧倒的な収益シェアを獲得すると予想されています。スマートインフラとエッジコンピューティングへの投資増加により、低消費電力と熱効率に優れたSOIウェーハの採用が増加しています。この地域の主要企業は、半導体イノベーションにおいて政府機関と協力することで、製造能力を拡大しています。さらに、北米の強力な半導体エコシステムは、研究開発を支え、市場統合を効率化しています。

米国のSOI市場は、多額の政府資金と高性能エレクトロニクス分野における民間セクターのイノベーションにより急速に拡大しています。CHIPS法やBEADなどのプログラムは、国内の半導体製造能力を刺激し、間接的にSOIベースの技術を促進しています。5Gの導入と自動運転車の開発は、RF-SOIおよびFD-SOIソリューションの需要を促進しています。米国企業はAIとIoTの進歩を積極的に活用しており、SOIのエネルギー効率はこれらの分野で更なる優位性をもたらしています。2023年時点で、米国はSOIアプリケーションに関連する特許と研究成果において主要なプレーヤーであり、世界市場におけるリーダーシップを強化しています。

カナダのSOI(シリコン・オン・インシュレーター)市場は活況を呈し、成長を続けています。複数のトレンドが相まって、巨大な市場機会が創出されています。カナダの半導体研究開発に特化したほぼ永続的なエコシステムは、一流大学や政府の支援に支えられており、SOI技術と応用におけるイノベーションを推進しています。政府の投資と資金援助プログラムは半導体技術の進歩を促進し、外国投資によるさらなる成長の機会を創出しています。クリーンテクノロジーへの重点化は、電気自動車やバッテリーなどのエネルギー効率の高いSOIコンポーネントの活用にもつながっています。

アジア太平洋市場の洞察

アジア太平洋地域は、世界の半導体製造における同地域の重要な役割と、高性能・低消費電力エレクトロニクスの需要の高まりにより、予測期間中に16.5%という最も高い成長率を示すと予測されています。中国、韓国、日本などの国々は、5Gインフラ、EV生産、そして民生用電子機器の進化を支えるため、SOIベースのソリューションの導入を加速させています。また、地域のファウンドリは、FD-SOIおよびRF-SOIの能力向上を目指し、戦略的パートナーシップを構築しています。市場は、政府の好ましい政策と地域的なサプライチェーンの統合によってさらに推進されています。

中国は、半導体の自給自足とハイエンドチップ開発への国家的な取り組みを背景に、2037年末までにアジア太平洋市場の売上高をリードすると予想されています。工業情報化部(MIIT)は、輸入依存度を低減するため、FD-SOIを含む次世代IC技術への資金投入を優先しています。中国の主要ファウンドリは、5G、スマート製造、AI産業からの膨大な需要に対応するため、シリコンの生産を拡大しています。2023年には、SOIベースのRFチップは、国内スマートフォンブランドにおいて顕著な統合率を記録しました。さらに、政府支援の研究機関がSOIプロセスの革新を推進しており、中国は世界のSOI市場において台頭する勢力として存在し続けています。

インドのSOI市場は、半導体業界の需要と発展を促進する多くの要因により、急速に成長しています。インドの電子機器製造業界は電子機器のハードウェア生産に重点を置いており、多くの変化が業界のサプライチェーンにSOIの採用を促しています。自動車、民生用電子機器、通信分野におけるエネルギー効率と高性能性に優れたチップの需要が高まっています。既存のグローバル企業がインドと連携し、技術移転によって現地の産業セグメントを強化し、次世代の半導体技術のインパクトに対応できる能力を強化しています。

ヨーロッパ市場の洞察

欧州のSOI(シリコン・オン・インシュレータ)市場は、特に先進的な半導体技術への地域的な取り組みを背景に、力強い成長を遂げています。欧州は電気自動車(EV)と自動運転技術のリーダーであり、SOIウェーハの需要は大幅に増加すると予想されています。高い信頼性、低消費電力、そして優れた熱管理能力を備えたSOIは、車載アプリケーションの急速な需要に応える上で有利な立場にあります。さらに、欧州政府とEUは、半導体生産の拡大を目指し、数々の資金提供プログラムと戦略的イニシアチブを立ち上げています。

フランスのSOI市場は、同国が半導体開発に注力していることと、世界のSOIウェーハ製造におけるリーダーシップの地位により、急速に拡大しています。拡大を続ける自動車および航空宇宙セクターは、SOI技術開発の集大成です。SOI技術は、電気自動車、自律システム、航空電子機器に関する規制で義務付けられている、エネルギー効率の高い高性能パワーチップの開発に活用されています。フランス政府はまた、SOIスマートカットウェーハ技術の開発に向けた先進的な製造イニシアチブや研究協力に資金を提供しています。5GインフラやIoT(モノのインターネット)センサーの需要も、SOIウェーハの需要を生み出しています。

ドイツのSOI市場の成長は、主に国の産業基盤に支えられています。電気自動車生産とインダストリー4.0技術の世界的リーダーであるドイツは、低消費電力、高信頼性、そして優れた熱管理を理由に、SOIベースの半導体への依存度を高めています。ドイツはまた、欧州連合(EU)の資金援助を活用して半導体サプライチェーンを強化し、非ネイティブチップへの依存度を低減することも可能です。5Gの成長とスマートデバイスの普及による需要の高まりは、多くの企業をANSIからSOIアプリケーションへと移行させており、ドイツは欧州におけるSOIの主要な成長市場となっています。

シリコンオンインシュレーター市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のSOI市場は、既存のリーダー企業と新興企業が技術革新と市場拡大を競い合う競争の激しい市場です。信越化学工業やソイテックといった有力企業は、強力な研究開発活動と戦略的パートナーシップによって優位性を維持しています。一方、村田製作所やソニーといった日本企業は、材料科学と微細化技術の強みを活かし、民生用電子機器や自動車などの分野におけるSOIの需要の高まりに対応しています。これらの取り組みは、この分野がイノベーション、レジリエンス(回復力)、そして進化するICT業界の需要への対応に注力していることを反映しています。以下は、市場における主要企業とそれぞれのシェアを示す表です。

会社名 | 原産国 | 推定市場シェア(%) |

ソイテックSA | フランス | 22% |

グローバルウェーハズ株式会社 | 台湾 | 16% |

グローバルファウンドリーズ株式会社 | アメリカ合衆国 | 6% |

STマイクロエレクトロニクス | スイス | xx% |

オン・セミコンダクター株式会社(onsemi) | アメリカ合衆国 | xx% |

NXPセミコンダクターズNV | オランダ | xx% |

タワーセミコンダクター株式会社 | イスラエル | xx% |

ユナイテッド・マイクロエレクトロニクス・コーポレーション | 台湾 | xx% |

シルトロニックAG | ドイツ | xx% |

オクメティック社 | フィンランド | xx% |

シリコンバレーマイクロエレクトロニクス社 | アメリカ合衆国 | xx% |

株式会社SUMCO | 日本 | xx% |

信越化学工業株式会社 | 日本 | xx% |

株式会社村田製作所 | 日本 | xx% |

ソニーセミコンダクタソリューションズ株式会社 | 日本 | xx% |

以下は、シリコン・オン・インシュレーター市場における各企業のカバーする領域です。

最近の動向

- 信越化学は2025年3月、タイのラヨーン県において、地元産の木質チップを燃料とするバイオマスコージェネレーションシステムを用いた再生可能エネルギープロジェクトを開始しました。NS-OG Energy Solutions (Thailand) Ltd.と共同で実施するこのプロジェクトは、年間約4万8千トンの温室効果ガス排出量削減を見込んでおり、持続可能なSOIウェーハ生産への信越化学のコミットメントを改めて強調するものです。

- 2024年12月、 SoitecはGlobalFoundriesと提携し、GFの新型9SW無線プラットフォーム向けに300mm RF-SOIウェーハを供給しました。このプラットフォームは、高度な5GおよびWi-Fiソリューションの実現を目指しています。この提携は、5G-Advancedや将来の6Gアプリケーションといった次世代無線技術に不可欠な、高効率でコンパクトなRFチップに対する需要の高まりに対応します。

- Report ID: 5270

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。