衛星インターネット市場の見通し:

衛星インターネット市場規模は2025年に124億米ドルと評価され、2035年末までに474億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)14.3%で成長が見込まれます。2026年には、衛星インターネットの業界規模は142億米ドルに達すると推定されています。

この市場は、地上ネットワークが経済的または地理的に実現不可能な世界各地にブロードバンド接続を提供することに重点を置いた、重要なインフラセグメントです。政府および政府間データによると、衛星インターネットは、主に地上ネットワークが経済的または物理的に制約されている企業、政府、および重要なインフラのユースケースにおいて、構造的に重要な接続レイヤーであり続けています。「Country Health Rankings & Roadmaps 2025」のデータによると、米国では約1,450万地点でベンチマーク速度の固定地上ブロードバンドにアクセスできず、特に農村部と部族地域が大きな割合を占めており、継続性とカバレッジの確保のために衛星ベースのサービスへの組織的な依存を強めています。

国家電気通信情報局(NTIA)はさらに、衛星サービスは緊急対応の海上作戦、航空、防衛関連通信のための連邦接続戦略に日常的に組み込まれており、遅延感度よりも冗長性と地理的範囲が優先されると指摘している。ITUは2024年11月に、主に低密度または遠隔地で約260万人がオフラインのままであると報告し、衛星インターネットを光ファイバーやモバイルネットワークの代替ではなく、国のブロードバンドおよびユニバーサルサービスの枠組みに不可欠な要素と位置付けている。さらに、焦点は宇宙の持続可能性にまで及び、連邦通信委員会は2022年に米国のライセンスを受けた衛星に対して史上初の軌道デブリ軽減規則を採用し、事業者向けの新しいコンプライアンスパラメータを導入する。この規制は、ニッチなアプリケーションから国および世界のブロードバンドインフラストラクチャの中核要素への市場シフトを定義している。

キー 衛星インターネット 市場インサイトの概要:

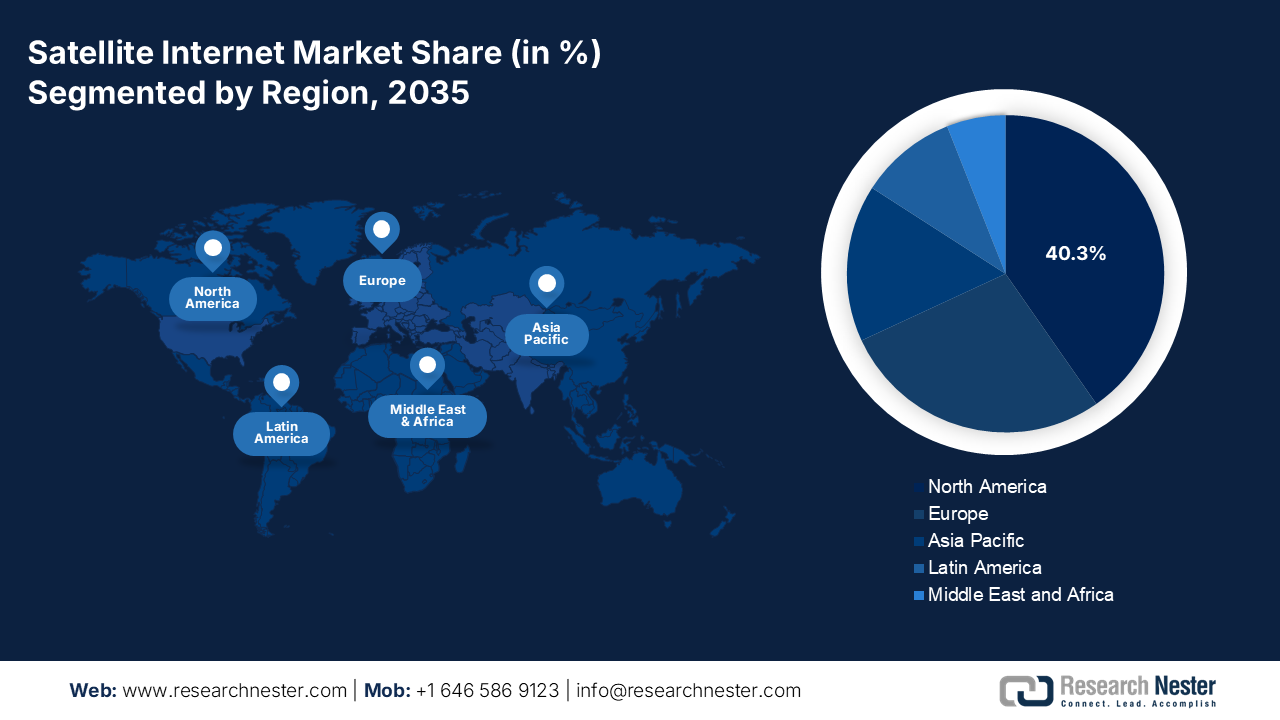

地域のハイライト:

- 北米の衛星インターネット市場は、強力な消費者の採用、大手衛星群オペレーター、大規模なユニバーサルブロードバンドイニシアチブによって促進された公共部門の資金提供の勢いの持続により、2035年までに40.3%の収益シェアを確保すると予測されています。

- アジア太平洋地域は、サービスを受けていない膨大な人口、野心的なデジタル化プログラム、衛星と地上のネットワークの融合の加速により、2026~2035年の間に16.3%のCAGRで拡大すると予想されています。

セグメント分析:

- アプリケーションセグメントでは、衛星インターネット市場における通信とデータ転送が、直接セルラー衛星サービスの増加に刺激され、エンタープライズ WAN、政府ネットワーク、IoT エコシステムにわたるグローバル接続における重要な役割を担い、2035 年までに 65.4% のシェアを獲得すると予測されています。

- 軌道セグメントでは、リアルタイム デジタル アプリケーションに適した低遅延接続を実現する能力と、LEO 衛星群の大規模な展開によって強化された低地球軌道が、2035 年までに最大のシェアを占めると予想されています。

主な成長傾向:

- 国家安全保障、防衛、政府のレジリエンス要件

- 政府のブロードバンド補助金とユニバーサルサービス資金

主な課題:

- 複雑な規制と周波数ライセンスのハードル

- 打ち上げ能力と物流のボトルネック

主要企業: Signify、Osram Licht AG、Zumtobel Group、Acuity Brands、FSL Lighting、GE Lighting、Eaton Lighting、NVC Lighting、Zhejiang Yankon Group、Panasonic Lighting、Cree Lighting、Logos Lighting、Toshiba Lighting、Sharp Electronics、Seoul Semiconductor

グローバル 衛星インターネット 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 124億米ドル

- 2026年の市場規模: 142億米ドル

- 予測市場規模: 2035年までに474億米ドル

- 成長予測: 14.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、日本、ドイツ、英国

- 新興国:インド、ブラジル、インドネシア、ベトナム、サウジアラビア

Last updated on : 24 December, 2025

衛星インターネット市場 - 成長の原動力と課題

成長の原動力

- 国家安全保障、防衛、政府のレジリエンス要件:国防・国土安全保障機関は、安全でレジリエントな通信アーキテクチャに衛星インターネットを統合しています。米国宇宙軍(CSPS)の2024年6月報告書によると、2025会計年度の宇宙軍予算要求額296億ドルは、衛星群の増強、レジリエントなSATCOM(衛星通信)、そして商用統合への配分を通じて、この市場に直接的に関連しています。NATOとその同盟国政府も同様に、地上ネットワークが劣化している状況下において、指揮統制、兵站、そして国境を越えた調整のための衛星ネットワークを重視しています。衛星インターネットは、国境監視、災害対応、そして政府業務の継続性もサポートしています。このセグメントの需要は、確実な容量、地理的冗長性、そして防衛グレードの調達基準への準拠を優先しており、低コストのアクセスモデルよりも長期的なサービス保証を提供できるプロバイダーが求められています。

?宇宙軍予算の伸び(2021~2025年)

年 | 予算(10億米ドル) |

2021 | 15.3 |

2022 | 18.0 |

2023 | 26.3 |

2024 | 28.9 |

2025 | 29.6 |

出典:CSPS 2024年6月

- 政府によるブロードバンド補助金とユニバーサルサービス資金:公的資金による資金調達メカニズムは、衛星インターネットの普及を促進する主要な要因です。米国では、FCC(連邦通信委員会)が2024年12月に、大型衛星の設置に最大5億ドルの費用がかかる可能性があると発表しました。この予算は、衛星インターネットサービスにおける容量拡大、価格設定、サプライヤー集中度に直接影響を及ぼします。これらの費用は、どの企業が衛星ブロードバンドインフラを導入・維持できるかを決定します。さらに、北米と欧州における政府支援のブロードバンドプログラムは、遠隔地への接続を支えることが期待されており、最もコストの高い地域では衛星が中核的なサービス提供手段となります。補助金の実績、報告、サービスレベル義務の遵守を実証した衛星事業者は、複数年にわたる政府契約を獲得する上で最適な立場にあります。

- 重要インフラ要件としてのレジリエンス:レジリエンスは、政府の政策とコーポレートガバナンスによって義務付けられた重要インフラの正式な要件となっています。大規模なサイバー攻撃や自然災害の発生後、金融、エネルギー、緊急サービスなどのセクターは、地上ネットワークの障害発生時においても業務を継続しなければなりません。これにより、衛星通信は、緊急時対応ツールから、企業リスク管理とソフトウェア定義の広域ネットワークアーキテクチャの中核となる統合コンポーネントへと移行しています。その結果、継続性を確保する専用の高可用性衛星リンクである、サービスとしてのレジリエンスに対する需要が予測可能かつ継続的に発生します。この推進力により、消費者価格の影響を受けにくく、重要なサービスの稼働率保証とシームレスなフェイルオーバー機能に重点を置いた、安定したB2B市場が形成されます。

課題

- 複雑な規制と周波数ライセンス取得のハードル:周波数利用と軌道スロットに関する国内外の規制当局の承認を得るには、数年にわたる複雑なプロセスが必要です。参入者は、ITUや各国の規制当局といった機関との交渉を経なければなりません。AmazonのProject Kuiperは、FCCライセンスの取得に何年も費やしてきました。このライセンスは、衛星コンステレーションの打ち上げ要件など、厳しい条件の下で付与されました。期限を守れなかった場合、ライセンスは取り消される可能性があり、非常に厳しいタイムラインとなります。

- 打ち上げ能力と物流のボトルネック:手頃な価格で信頼性の高い打ち上げサービスへのアクセスが大きなボトルネックとなっています。世界的な打ち上げマニフェストは逼迫しており、新規参入企業はSpaceXなどの既存企業と枠を奪い合っています。携帯電話ブロードバンド衛星群を構築しているAST SpaceMobileは、打ち上げスケジュールと準備状況の悪化により大幅な遅延に直面しており、事業のタイムラインが遅延し、投資家の期待にも影響を与えています。これは、打ち上げ物流がいかに重要な経路依存性であるかを如実に示しています。

衛星インターネット市場:主要な洞察

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14.3% |

|

基準年市場規模(2025年) |

124億ドル |

|

予測年市場規模(2035年) |

474億ドル |

|

地域範囲 |

|

衛星インターネット市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントでは、通信とデータ転送が市場をリードしており、2035年までに65.4%のシェアを占めると見込まれています。このセグメントは、企業のWAN、政府ネットワーク、急速に拡大するIoT(モノのインターネット)を支えるグローバル接続の基本的なニーズによって推進されています。重要な成長ドライバーは、衛星が標準のモバイルデバイスに接続するセルラーダイレクトサービスです。米国政府が主要な触媒となっており、国立電気通信情報局(NTIA)などの機関が接続ギャップを埋めるために数十億ドルを割り当てています。例えば、2023年6月のBroadband USAのレポートによると、424億5000万米ドル以上を資金提供するNITAのブロードバンド公平アクセスおよび展開プログラムには、サービスが提供されていない地域でサービスを提供するための実行可能な技術として衛星ソリューションが明示的に含まれており、その財務的および戦略的重要性が継続していることがわかります。

軌道セグメント分析

軌道セグメントでは、低地球軌道がセグメントを支配しており、2035年までに衛星インターネット市場で最大のシェアを占めると予測されています。このセグメントは、低遅延という重要な利点によって推進されており、これにより、従来の静止軌道衛星では非実用的だったビデオ通話、オンラインゲーム、クラウドコンピューティングなどのリアルタイムアプリケーションが可能になります。導入規模は驚異的で、連邦通信委員会(FCC)はその成長を積極的に追跡しています。2023年の時点で、承認の更新である2022年12月のFCCレポートでは、合計数万基の新しいLEO衛星のコンステレーションの申請が承認され、処理中であり、SpaceXのStarlinkだけで約12,000基の衛星の打ち上げが承認され、さらに最大30,000基の承認を求めており、この軌道への大規模な資本と運用のシフトを示しています。

帯域幅セグメント分析

Kaバンドは帯域幅で主要なサブセグメントであり、市場で最大のシェアを占めると予想されています。この高周波帯域は、固定サービスとモバイルサービスの両方でより大きな容量とより高速なデータ速度を提供できるため、現代の高スループット衛星システムの基盤となっています。その採用は、StarlinkやKuiperなどの新しいLEOコンステレーションの中心となっています。政府のライセンスはその重点を反映しています。たとえば、FCCの詳細な割り当て表は、2022年から2024年にかけて認可された新しい衛星システムの大部分がKaバンドでの運用を対象としていることを示しています。これは、Kaバンドが急増する世界的なブロードバンド需要を満たすために必要なスペクトル効率を提供するためです。重要な統計指標は、この期間に展開される新しい衛星インターネットユーザー端末の大部分(数百万に上る)がKaバンドで動作するように設計されていることです。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

サービスタイプ |

|

プラットフォーム |

|

エンドユーザー |

|

バンド幅 |

|

軌道 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

衛星インターネット市場 - 地域分析

北米市場の洞察

北米市場は、2035年までに収益シェアの40.3%を占めると予想されています。この市場は、消費者の高い普及率、多額の政府支出、そしてSpaceXやViaSatなどの主要な衛星通信事業者の存在によって牽引されています。主なトレンドとしては、低遅延ブロードバンドを提供する低軌道ネットワークの急速な展開と、5Gインフラとの戦略的統合が挙げられます。需要を牽引する主な要因は、米国政府によるユニバーサルブロードバンドへの巨額投資であり、その代表例がBEADプログラムです。このプログラムでは、衛星通信がサービスを受けていない農村部や遠隔地のコミュニティにとって不可欠なソリューションであると認識されています。さらに、レジリエントでモバイルな防衛通信のための厳格な連邦政府調達は、安定した高価値の収入源となっています。カナダでは、国家レベルでの並行した取り組みにより、最も遠隔地にある北部の先住民コミュニティをつなぐことに重点を置いています。

米国は北米における衛星インターネット市場において、主要なプレーヤーです。公的補助金プログラムとLEO(低軌道衛星)の商用展開の融合がトレンドとなっています。2024年11月のCongress.govのレポートによると、打ち上げコストの低下と電子機器の小型化によって実現可能となり、LEOブロードバンドサービスの開始を特徴とする静止軌道ブロードバンドから商業的に実現可能なLEO衛星展開への移行は、サービスパフォーマンス、カバレッジの経済性、そして対応可能な需要を直接的に拡大し、それによって政府および企業による導入を加速させ、市場全体の成長を促進しています。LEOブロードバンドサービスの開始以来、複数の米国プロバイダーが、国内および世界規模の接続を目的とした大規模な衛星群の展開を進めてきました。さらに、地上5Gネットワークと消費者向けデバイスへの衛星接続の統合により、この技術はスタンドアロンのバックアップから国家通信インフラの組み込みコンポーネントへと移行しています。

米国の主要な静止軌道および低軌道衛星プロバイダー

プロバイダー | ダウンロード速度 | アップロード速度 | レイテンシー | 寿命 |

アマゾン(LEO) | 400 Mbps~1 Gbps | 未知 | 未知 | 5年 |

スペースX(LEO) | 25~220 Mbps | 5~20 Mbps | 25~100ミリ秒以上 | 5年 |

ヒューズネットワークシステムズ(GEO) | 最大100Mbps | 5Mbps | 低い | 15年 |

ビアサット(GEO) | 最大150Mbps | 3Mbps | 638ミリ秒 | 15年 |

出典:Congress.gov、2024年11月

カナダでは、衛星インターネット市場は地理に基づく公共政策と国家の宇宙容量への戦略的投資によって特徴づけられる。カナダ政府の2025年8月の報告書に基づくと、中心的な傾向は、ユニバーサルブロードバンド基金の32億2,500万米ドルのマンデートを実行し、2030年までにカナダのすべての人々を接続することである。その中で衛星は、遠隔地の北部および先住民コミュニティにとって不可欠なソリューションとなる。この公共投資は、高コストのサービスエリア専用の国家容量とサービス保証を生み出すために、国内のテレサット・ライトスピードLEOコンステレーションに対する連邦政府の直接支援と独自に結びついている。重要な国内インフラのリスクを軽減するために公的資本を使用するこのモデルは、北極のような戦略的に重要な地域での接続を確保する。この市場は、衛星インターネットが国家の結束と主権のための公共事業として展開されている明確な例である。

APAC市場インサイト

アジア太平洋地域は最も急速に成長している市場であり、2026年から2035年の予測期間中に16.3%のCAGRで成長すると見込まれています。この市場を牽引しているのは、サービスを受けていない膨大な人口、広大な地理、そして積極的な政府のデジタル化計画です。成熟した西側諸国の市場とは異なり、この地域の成長は、都市と農村の情報格差を埋めることと、海上航空および企業部門の爆発的なデータ需要を満たすことの組み合わせによって推進されています。中国とインドは、戦略的自律性のためのソブリンコンステレーションネットワークに焦点を当てた2つの市場であり、インドは官民モデルを活用して数十万の村落を接続しています。この地域の主要なトレンドは、モバイルオペレーターが衛星プロバイダーと提携してカバレッジを拡大する、統合衛星地上ネットワークに焦点を当てていることです。日本と韓国は、地上の普及率が高い一方で、衛星対応のIoTと5Gバックホールのイノベーションを推進しており、この地域はボリュームマーケットであると同時にテクノロジーインキュベーターとしても位置付けられています。

中国の衛星インターネット市場は、技術主権と安全な通信を実現するための国家主導の取り組みによって戦略的に推進されている。中心プロジェクトは、国有の中国衛星ネットワークグループが主導する国望衛星群で、12,992基以上のLEO衛星の配備を目指している。この取り組みは、遠隔地や一帯一路構想を含む民間および戦略的ニーズに自律的にカバレッジを提供することを目的とした国家デジタルインフラの中核コンポーネントである。説明のために、IFRIの2023年4月のデータは、衛星インターネットと宇宙地上統合ネットワークを明示的に含む投資が国家計画における主要な割り当てであり、関連セクター投資が200億米ドルを超えることを示している。この巨額の投資により、中国は閉ループエコシステムの開発、国内製造、および統合ソリューションの輸出に重点を置き、地域市場を独占することが確実となる。

インドの市場は、広大な情報格差を埋めることを目的とした官民パートナーシップによる爆発的な成長を特徴としています。政府のデジタル・インディアと農村ブロードバンド・イニシアチブは、衛星を村落間接続の主要技術として位置付け、基礎的な需要を生み出しています。政府の商業部門であるニュースペース・インディア・リミテッドとワンウェブは、インド全土に低軌道ブロードバンドサービスを提供するために提携しました。このモデルは、ISROの打ち上げ能力と民間部門の機敏性を活用しています。2025年7月のインド宇宙研究局(PIB)の報告書によると、2023年から2024年にかけて宇宙省には12,543.91億ルピーが割り当てられ、その大部分が衛星通信および航法プロジェクトに向けられています。こうした公的資金と民間投資を組み合わせることで、インドは世界第2位の規模と最も急速に成長している国家市場としての地位を確立しています。

宇宙省の予算配分

年 | 予算 |

2021-2022 | 13949.09 |

2022-2023 | 13700.00 |

2023-2024 | 12543.91 |

2024-2025 | 13042.75 |

2025-2026 | 13416.20 |

出典:PIB 2025年7月

ヨーロッパ市場の洞察

衛星インターネット市場における欧州は、2030年までにギガビット社会を実現するという欧州連合の政策目標に牽引され、成熟しつつも戦略的に進化を続けるセグメントです。この目標は、普遍的な大容量接続を義務付けており、地上ネットワークでは費用対効果の高い方法で対応できない大陸の根強い農村部や遠隔地のカバレッジギャップを補うための重要なソリューションとして衛星技術を位置付けています。重要なトレンドとして、ドイツやフランスなどの国による多額の国家投資により、防衛および公共機関向けの安全な政府の衛星通信プログラムに衛星が強力に統合されています。この市場は、ユーテルサット(フランス)とワンウェブ(英国)の提携など、統合されたGEOおよびLEOサービスを提供するマルチ軌道サービスプロバイダーを設立するなど、汎欧州的な商業イニシアチブの台頭も特徴としています。

ドイツは市場をリードしており、一般消費者向けのブロードバンドではなく、安全で回復力のある通信を求める政府や企業の需要によって市場が牽引されています。2025年11月のDECIXデータに基づくレポートによると、ドイツの人口の58%が衛星インターネットサービスを既に認識しているものの、実際の利用率は約5%にとどまっており、市場はまだ導入の初期段階にあることが示されています。需要の弾力性は高く、回答者の約70%が、場所を問わず一貫した接続品質が保証されれば衛星インターネットを利用する意向を示しており、潜在的な需要が大きいことが浮き彫りになっています。認知度と利用意向のギャップは、サービスの信頼性、パフォーマンスの保証、そして国家ブロードバンド戦略への統合に結びついた明確な成長機会を浮き彫りにしています。

英国の衛星インターネット市場は、EU離脱後、英国政府によるOneWeb買収を軸に、主権宇宙能力への戦略的転換を特徴としています。この動きは、独立したグローバル接続の確保、国内宇宙産業の振興、そして防衛・政府向けの強靭なサービス提供を目的とした、より広範な国家宇宙戦略の一環です。英国は、宇宙の持続可能性と規制におけるリーダーとなることに注力しています。国が支援する衛星群に加え、衛星製造、地上セグメント技術、打ち上げサービスにおいても、商業活動が活発に行われています。さらに、英国政府は宇宙ベースの接続イニシアチブに投資しており、公的コミットメントの規模の大きさを強調しています。これにより、英国は、世界的な商業事業者への直接的な国有化という独自のモデルを通じて、主権的支配と商業的野心のバランスを取り、欧州市場で主導的なシェアを獲得できる立場にあります。

衛星インターネット市場の主要プレーヤー:

- スターリンク(スペースX)(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Viasat(米国)

- ヒューズ・ネットワーク・システムズ(エコースター)(米国)

- Amazon(プロジェクト・カイパー)(米国)

- OneWeb(英国)

- SES(ルクセンブルク)

- ユーテルサットグループ(フランス)

- テレサット(カナダ)

- インマルサット(Viasat所有)(英国)

- タレス・アレニア・スペース(フランス/イタリア)

- エアバス・ディフェンス・アンド・スペース(ヨーロッパ)

- AST SpaceMobile(米国)

- ボーイング・サテライト・システムズ(米国)

- ロッキード・マーティン・スペース(米国)

- ノースロップ・グラマン(米国)

- 三菱電機(日本)

- スカパーJSAT(日本)

- ハンファシステムズ(韓国)

- ISRO / NSIL(インド)

- MEASAT(マレーシア)

- Starlinkは、急速に展開している低軌道メガコンステレーションによって、世界の衛星インターネット市場に革命をもたらしています。この取り組みは、世界中の消費者、企業、そして遠隔地のコミュニティに高速かつ低遅延のブロードバンドを直接提供することで地理的障壁を打ち破り、地上および従来の衛星プロバイダーにとってかつてないほどの競争を生み出しています。

- ViaSatは、大容量の政府部門を活用し、衛星インターネット市場における主要プレーヤーです。Inmarsatの買収後、ViaSatはGEO(静止軌道)とLEO(低軌道)の資産を戦略的に統合し、重要なアプリケーションに信頼性の高い接続性を提供する堅牢なグローバルハイブリッドネットワークを提供しています。同社は2024年に43億米ドルの売上高を達成しました。

- ヒューズ・ネットワーク・システムズは、北米の衛星インターネット市場における基盤的プレーヤーであり、最大規模の衛星ベースの消費者向けブロードバンドサービスを運営しています。ヒューズは、世界最強の商用静止軌道衛星の一つであるジュピター3号の開発により、その戦略的地位を強化し、容量拡大と、高スループットインターネットに対する家庭および企業からの高需要の高まりに対応しています。

- Amazonは、数十億ドル規模のLEO衛星群を計画しており、衛星インターネット市場において革新的な競争相手となる態勢を整えています。同社の戦略的取り組みは、宇宙ベースの接続とAmazon Web Servicesのクラウドインフラストラクチャの統合に重点を置き、サービスが未提供または十分に提供されていない世界中のコミュニティと企業顧客に、拡張性と低遅延性を備えたブロードバンドを提供することを目指しています。

- OneWebは、進化する衛星インターネット市場における重要な設計者であり、グローバルな接続を提供するための第一世代のLEO衛星群を完成させました。ユーテルサットとの戦略的パートナーシップと世界中の通信事業者との協力により、バックホールおよびエンタープライズグレードのインターネットサービスの提供を目指しており、ホールセールおよび政府機関にとって重要な接続プロバイダーとしての地位を確立しています。同社は2024年に162,936千インドルピーの純現金を生み出しました。

以下は、世界市場で活動している主要プレーヤーのリストです。

衛星インターネット市場は、低軌道衛星事業者と既存の静止衛星事業者間の熾烈な競争によって特徴づけられています。Starlinkなどの企業は、積極的な展開と垂直統合によってLEO革命をリードし、OneWebやAmazon Kuiperは大規模な衛星群の構築を目指しています。ViasatやEutelsatなどの伝統的な巨大企業は、資産を統合し、GEOをMEO/LEOネットワークと統合することで、シームレスなグローバルサービスを提供しています。主要な戦略的取り組みには、垂直統合、戦略的パートナーシップ、ハイブリッドネットワークの開発、そして重要な周波数帯権の確保が含まれます。例えば、2025年3月、Jio Platforms Limited(JPL)は、インドの顧客にStarlinkのブロードバンドインターネットサービスを提供するために、SpaceXと契約を締結したことを発表しました。アジアでは、スカパーJSATやNSILなどの企業が地域的優位性と政府とのパートナーシップに注力しており、接続性をめぐる多層的なグローバル競争を生み出しています。

衛星インターネット市場の企業概要:

最近の動向

- 2025年7月、 SESはIntelsatの買収を完了し、2つの軌道にわたる120基の衛星群を拡張した世界規模のマルチ軌道接続の強大な企業を創設したと発表しました。

- 2025年7月、連邦通信大臣ジョティラディティヤ・シンディア氏は、イーロン・マスク氏が率いるスターリンクがインドで衛星インターネットサービスを開始するためのライセンスを取得し、円滑な展開のために周波数割り当ての枠組みも整備されていると発表した。

- 2025年3月、エアテルはSpaceXと契約を締結し、インドの顧客にStarlinkの高速インターネットサービスを提供することで合意したことを発表しました。これはインドで締結される初の契約であり、SpaceXがインドでStarlinkを販売するための独自の認可を取得することが条件となります。

- Report ID: 3707

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。