衛星アンテナ市場の見通し:

衛星アンテナ市場規模は2025年に41億米ドルと評価され、2035年末までに112億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)10.4%で成長が見込まれます。2026年末までに、衛星アンテナの業界規模は46億米ドルに達すると推定されています。

衛星アンテナは、多くの国から調達された部品や材料を使って製造されています。原材料には、回路基板や強度の高い金属などが含まれます。重要な部品の一部は米国と日本で製造されています。開発後、これらの部品は東南アジア地域に送られ、そこでより安価なコストでアンテナが組み立てられます。しかし、各国政府は企業に対し、より多くの現地生産を奨励しています。これは、他国からの供給遅延リスクを軽減するのに役立ちます。

世界各国の政府は、企業に対し宇宙技術関連の研究開発への投資拡大を奨励しています。最新の工場ツールや機械の導入も、アンテナ開発の加速につながっています。組立工程の自動化により、生産時間も短縮されています。市場関係者は、高速データ通信に対応し、悪天候下でも信号損失を低減できる、電子制御式アンテナやフェーズドアレイアンテナを次々と投入しています。また、商用インターネット向けにKuバンドやKaバンドなどの複数の周波数帯を開発する取り組みも進められています。

衛星アンテナ市場 - 成長要因と課題

成長の原動力

- 低軌道(LEO)衛星群の拡大:衛星アンテナ市場の成長を牽引する最も強力な要因の一つは、民間事業者と政府宇宙機関の両方によるLEO衛星群の継続的な展開です。静止衛星は一定の位置に固定されていますが、LEO衛星は空中を高速移動するため、リアルタイムで位置を追跡できるアンテナが必要です。これらの要因により、電子制御アンテナを搭載した多数の衛星に対する堅調な需要が生まれています。議会予算局が2023年に発表した報告書によると、世界で運用されている衛星の85.2%以上がLEOにあります。

- 防衛・安全保障通信への政府投資:世界の防衛機関は、近代化プログラムの一環として、衛星通信に巨額の予算を投入しています。例えば、米国国防総省は、偵察・監視プラットフォームに最先端のアンテナを導入することに投資しました。防衛における最新のアンテナは、海上や遠隔地の戦場においても、支障のない接続性を確保します。韓国は2025年4月、計画されている5基の偵察衛星のうち4基目を打ち上げました。これらの措置により、監視範囲が拡大し、同国の独立した監視能力が確保されています。インドとNATO諸国も、人道支援活動と戦場の両方において同様の投資を行っています。

- 機内および海上接続の需要の高まり:クルーズ運航会社や航空会社からの高速インターネットサービスの需要の高まりにより、衛星アンテナの需要が急増しています。現代の海上アンテナは、乗組員と乗客に継続的なカバレッジを提供するために、衛星を切り替えながら荒れた海でも安定した接続を維持する必要があります。海上衛星は、世界海上遭難安全システムをサポートしており、海上のどこにいてもリアルタイムの遭難通報を可能にします。また、これらの衛星アンテナにより、海運会社は船隊と貨物をリアルタイムで処理できます。2025年4月の国連貿易開発会議によると、海上輸送は世界で取引される商品の81%以上を輸送しています。世界の海上貿易が拡大するにつれて、継続的な通信の必要性が高まり、衛星アンテナ市場の成長をさらに促進するでしょう。

課題

- 複雑なライセンスと着陸権の制限:多くの国が企業に対して着陸権を課しており、外国事業者は現地の承認を取得することを義務付けられています。例えば、サウジアラビアは外国の衛星通信事業者に対し、現地法人またはパートナーを設立するためのガイドラインを定めており、市場参入までの期間が6~12ヶ月延長されています。また、メキシコでは別途規制当局への申請が必要であり、コンプライアンスコストが増加しています。

- 莫大な初期投資とインフラコスト:衛星アンテナの製造には、研究開発に多額の資金が必要です。多くの中小企業は、L3ハリス・テクノロジーズのような大手企業との競争に苦戦しています。高額な初期投資はイノベーションと市場の多様性を制限し、大企業に有利に働いています。

衛星アンテナ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.4% |

|

基準年市場規模(2025年) |

41億ドル |

|

予測年市場規模(2035年) |

112億ドル |

|

地域範囲 |

|

衛星アンテナ市場のセグメンテーション:

アプリケーションタイプセグメント

軍事・防衛分野は、2034年までに市場シェアの38.2%を獲得すると予測されています。この分野の成長は、地政学的緊張の高まりと、通信および衛星対応レーダーへの多額の投資によって牽引されています。各国の防衛当局は、高性能アンテナの設置を支援するため、衛星通信(SATCOM)への資金提供を増額しています。防衛分野では、妨害電波対策と安全なモバイル通信への需要が高まっており、高性能衛星アンテナの需要はさらに高まるでしょう。例えば、日本では、新たな防衛衛星の構築に向けた資金が過去5年間で10倍に増加しており、防衛体制の強化が顕著に進んでいます。

周波数帯域分析

Kaバンドセグメントは、2034年までにシェアの40.2%を獲得すると予測されています。Kaバンドの優位性は、高スループットの衛星サービスを支える能力に起因しています。これらのバンドは、LEOコンステレーションネットワークと最新のブロードバンドサービスにとって極めて重要です。周波数が高いほどデータ容量が大きくなるため、次世代の衛星インターネットにとって重要です。固定およびモバイルの両方で高速かつ低遅延の接続に対する需要が急増していることが、堅調なシェア予測の要因となっています。さらに、Kaバンドのスポットビームは通常、従来のKuバンド衛星と比較して10倍の容量を備えています。

アンテナタイプ分析

パラボラ反射鏡アンテナ分野は、2034年までに市場シェアの40%以上を確保すると予想されています。この分野の成長は、長距離衛星通信における高い利得と実証済みの信頼性に起因しています。さらに、パラボラ反射鏡アンテナは深海通信やDTH TVサービスで広く利用されています。さらに、可動式の電子機器がないため故障リスクが低いため、パラボラ反射鏡アンテナの需要も高まっています。また、これらのアンテナはKuバンド、Cバンド、Xバンドで効率的に動作するため、軍事レーダーや民生用ブロードバンドなど、幅広い用途に使用できます。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

アンテナタイプ |

|

応用 |

|

周波数帯域 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

衛星アンテナ市場 - 地域分析

北米市場の洞察

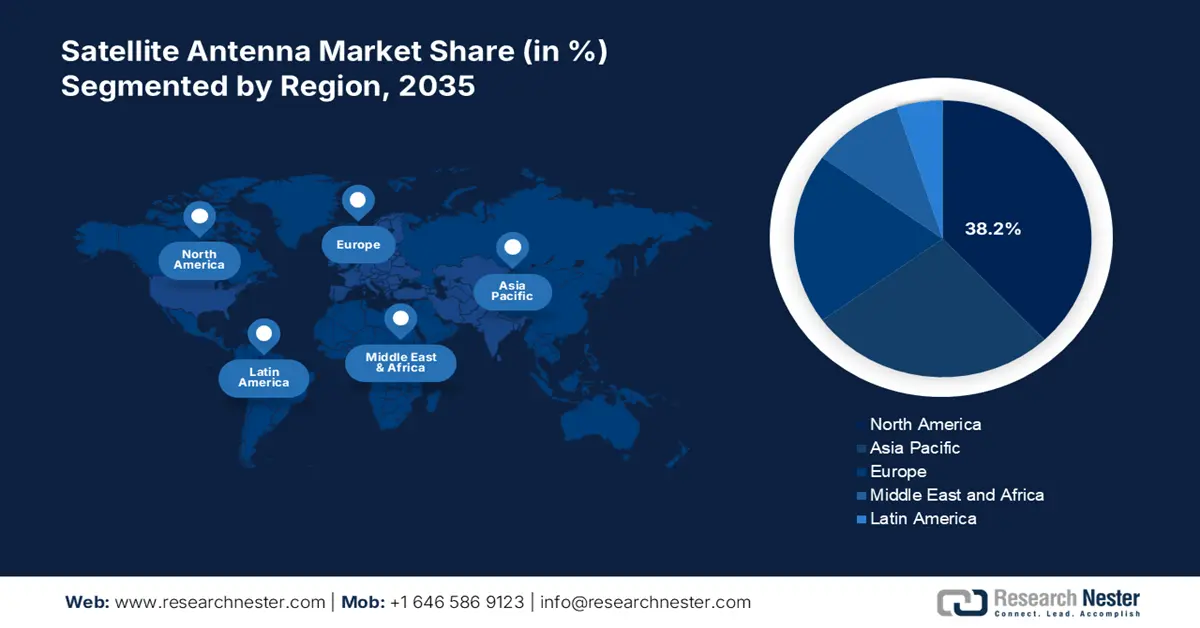

北米の衛星アンテナ市場は、2026年から2035年にかけて38.2%という驚異的な成長が見込まれています。この市場の成長は、防衛部門への支出増加とLEO衛星の配備増加によって牽引されています。米国は、最先端技術とインフラへの多額の投資により、この地域市場におけるリーダーシップを維持しています。VerizonやT Mobileなどの大手通信会社は、LEO衛星プロバイダーと提携することで、デッドゾーンへの通信網拡大を目指し、衛星インフラの統合を進めています。また、米国の宇宙予算は過去最高を記録しており、2025年5月には月探査に71億ドル以上が割り当てられています。これらの要因が、米国市場の成長を後押しすると予測されています。

カナダは、巨額の資金投入と官民両組織による野心的なプロジェクトの立ち上げに支えられ、重要な地域として台頭しています。同国はGaNベースの技術をさらに発展させ、次世代衛星ソリューションのハブとしての地位を確立しています。さらに、地球観測プログラムをはじめとする宇宙インフラへの連邦政府の投資は、産業用途や環境モニタリングに貢献しています。さらに、広大な国土は地上ブロードバンドインフラにとって常に課題となっています。衛星アンテナはデジタルデバイドを埋める最も効果的なソリューションであるため、その需要は高まっています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界市場で最も急速に成長する地域としての地位を確立すると予測されています。この分野への主要な投資は、中国、日本、インドなどの新興国から行われています。例えば、中国は2025年5月、世界初の軌道上スーパーコンピュータネットワークを構築するために、12機のAI対応衛星を低軌道に打ち上げました。さらに、中国では、土木工学などの産業が、リアルタイムデータやセンシングの活用に小型衛星への依存度を高めています。「一帯一路」構想の実現と珠江デルタ開発には、衛星接続を活用したデジタルインフラが不可欠です。

インドのこの分野における急速な発展は、農村部における接続性の向上に対する政府の強力な支援に支えられています。さらに、宇宙探査の拡大に向けた同国の取り組みと「Make in India」の目標は、この製品にとって魅力的な機会を相乗的に創出しています。Bharat Shaktiが2025年5月に発表したデータによると、2030年までに100~150基の新規衛星の打ち上げが予定されています。また、Starlinkの規制承認の進展は、衛星ブロードバンド・プラットフォームの新たな可能性を示しています。これらの要因は、衛星ベースの高速接続をサポートできるアンテナシステムの採用を促進しています。

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年の間に、世界の衛星アンテナ市場において、目覚ましい収益創出を背景に、その存在感を確立すると予想されています。積極的な研究開発投資と参加、そして自動化への取り組みが相まって、この分野におけるヨーロッパのイノベーション集団を強化しています。欧州宇宙機関(ESA)も、ステレオリソグラフィーなど、アンテナの高度な製造技術を強化するための様々なプログラムを支援しています。これにより、アンテナの重量を50%削減し、リードタイムを最大6週間短縮することが可能になります。ドイツは、防衛用途と商業用途の両方からの安定した資金流入により、欧州市場におけるリーダーシップを強化しています。独立型マルチ衛星システムなどの軍事近代化は、高度なアンテナの需要を押し上げています。

英国では、宇宙分野の拡大と、海運・航空産業のデジタル化の進展が市場を牽引しています。2025年2月には、英国宇宙庁(USSA)から2つの革新的なプロジェクトに250万米ドルの助成金が交付され、英国を衛星通信の最新技術における主導的地位へと導くことが期待されています。政府は国全体のレジリエンス(回復力)と地方への接続性を重視しており、衛星通信は英国のブロードバンド構成において正式な一部となっています。これらの要因が、予測期間中の英国市場の成長を牽引する要因となっています。

衛星アンテナ市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

現在の市場動向は、レイセオン、タレス、ロッキード・マーティンの3社が世界全体の収益シェアの40.4%以上を占めるなど、強力な統合によって刺激されています。これらの企業は、フェーズドアレイアンテナ(ESA)やAI駆動型ビームフォーミングといったイノベーションを優先的に推進し、パイプラインの性能向上に取り組んでいます。また、最新の商用トレンドに対応できるよう、民軍兼用技術の能力強化にも取り組んでいます。さらに、三菱電機やNECといった日本のメーカーやイノベーターは、低軌道(LEO)対応アンテナの開発を進め、海事・航空業界における地位強化に取り組んでいます。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社 | 国 | 市場シェア(2024年) |

レイセオンテクノロジーズ | 私たち | 18.3% |

タレスグループ | フランス | 12.3% |

ロッキード・マーティン | 私たち | 10.4% |

ハネウェル・エアロスペース | 私たち | 8.7% |

エアバス・ディフェンス・アンド・スペース | ヨーロッパ | 6.5% |

L3ハリステクノロジーズ | 私たち | xx% |

ギラット衛星ネットワーク | イスラエル | xx% |

コブハム衛星通信 | 英国 | xx% |

ビアサット | 私たち | xx% |

バーラト・エレクトロニクス社(BEL) | インド | xx% |

キメタ | 私たち | xx% |

ミーサット | マレーシア | xx% |

キメタ | 私たち | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年3月、 Global KonetはDualsat ESAアンテナアプリとコンパクトターミナルを発表しました。Dualsat ESAアンテナアプリは、1つのアンテナで2つの衛星を同時に受信または監視することを可能にし、コンパクトな複数衛星受信における注目すべき革新です。

- 2024年5月、パスタナックは試験・計測用途向けの先進的なミリ波ホーンアンテナシリーズを発売しました。これらの製品には、デュアル偏波プローブと導波管プローブが含まれ、広い周波数範囲(22~170GHz)で動作します。

- Report ID: 7916

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。