光衛星通信市場の見通し:

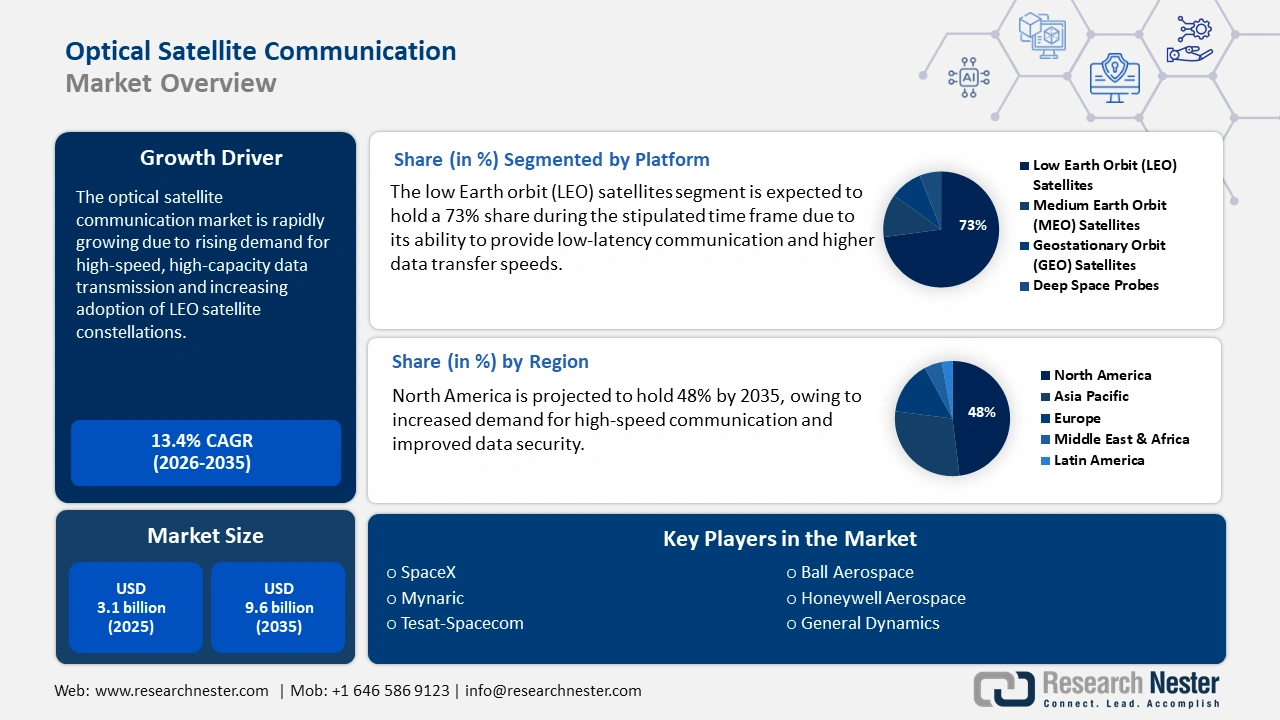

光衛星通信市場規模は2025年に31億米ドルに達し、2035年末までに96億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)13.4%で成長が見込まれます。2026年には、光衛星通信の業界規模は35億米ドルに達すると推定されています。

世界の光衛星通信市場は、様々な同時発生的な強力なトレンドによって抜本的な再編が進められており、その市場への取り込みは従来の予測をはるかに超える勢いを見せています。これらのトレンドには、OSCのLEOブロードバンド衛星群への垂直統合、標準化とコモディティ化、そして戦略的なパートナーシップと統合が含まれます。SHSが2022年に発表した記事によると、ドイツの最新の高解像度レーダー衛星TerraSAR-Xと米国の赤外線実験衛星NFIREは、5.625Gbit/sの速度で双方向光通信を効果的に実現しました。これは、宇宙を基盤としたインターネットバックボーン開発における中核的な運用要件と考えられており、市場の成長に適しています。

さらに、大量生産の需要、カスタムおよび単発の端末からスケーラブルで低コストのモジュール設計への移行も、世界的な市場を牽引しています。さらに、欧州宇宙機関(ESA)のScylightプログラムにおける戦略は、経費削減と相互運用性の向上を目的とした標準化を積極的に推進しています。NLMが2022年10月に発表した記事によると、LEO宇宙船は推定35,000kmの距離までデータ伝送を確保できる能力を備えています。一方、NASAのテラバイト赤外線配信システム(TBIRD)は、200GbpsのコヒーレントLEO-地上ダウンリンク能力を備えたキューブサット対応光端末の開発に成功しており、市場全体に適しています。

光衛星通信市場 - 成長の原動力と課題

成長の原動力

- 安全で復元力のある通信への需要:競争が激しく過酷な宇宙環境において、データの完全性、途切れないサービス、そして機密性を確保するため、この種の通信は光衛星通信市場にとって極めて重要です。NLMが2024年10月に発表した記事によると、セキュアな光通信は同期カオスシステムを活用しており、このソリューションは手頃な価格で安全かつ信頼性が高く、1005鍵の一貫性を備えています。さらに、あらゆる形態の攻撃に対しても強力であるため、市場の活性化に効果的です。

- 次世代機能のための政府ベースの研究開発:この推進力は市場にとって不可欠であり、戦術的な国益の確保、進歩の推進、光学衛星における次世代機能の開発を目的としています。2025年5月のOECDデータレポートによると、システム障害は依然として通信ネットワークの実際の原因であり、2022年時点でヨーロッパにおけるユーザー時間の損失の93.5%を占めています。さらに、悪意のある行為はユーザー時間の損失の3.8%を占めています。さらに、2025年6月のPIBレポートに記載されているように、インドの電気通信技術開発基金(TTDF)は、通信技術に関する研究開発資金を確保するために50億ルピー(5,630万米ドル)を超える基金を設立し、市場の露出を高めています。

- データベースのアプリケーションの経済的実現可能性:これらのアプリケーションは、光衛星通信市場にとって極めて重要であり、生の大容量画像を様々な業界に適した知見へと変換します。例えば、2024年11月のNLMの記事によると、MIMO(Multiple Input Multiple Output)ベースのIs-OWCシステムとPDM(Polarization Division Multiplexing)は評価済みで、60Gbpsのデータレートで問題なく動作します。このシステムは、チャネル1で10,000kmの伝送距離において6.76×10?3、チャネル4で7.1×10?3のビットエラー率を達成しており、市場の活性化に大きく貢献しています。

光衛星通信市場を牽引する光通信アプローチ(2024年)

データセキュリティ方法 | 利点 | 備考 |

データ伝送のための単純な光カオスと分散補償 | 100 km以上のUSSカオスとOptiSystem 7.0で10 Gb/sのゲインと低いビットエラー率を実現 | 距離伝送の制限 |

カオス暗号化、パイロット固有の信号処理、物理層のセキュリティは本質的に | 5 Gbaud 16QAM メッセージを暗号化します。 1600 km 後に BER ≤ FEC を達成します。 歪みは最小限で、セキュリティは高い。 | デジタル信号によって誘発されるカオス同期の複雑さと非線形効果は、最小限ではあるものの、依然として存在します。 |

カオス同期とハイブリッドエントロピーソースに基づくデータ暗号化 | 200 km の同期を達成し、NIST の総合テストに合格しました。 強力な回復力と安全な通信。 複雑度の低いデータ暗号化。 | 1.25 Gb/s のデータ レートのみをサポートし、ハイブリッド システムの複雑さを構成します。 |

秘密鍵としてのカオス信号 | 800 km を超える距離で 100 Gb/s QPSK を実現します。 FPGA を使用した 40 Gb/s リアルタイム暗号化によりセキュリティを強化します。 伝送欠陥を効果的に解決します。 | ディープラーニングとFPGA実装の複雑さ、そして必要なコストと専門知識 |

ファイバーチャネルの特性を活かしたカオス同期により、高速かつ安全な鍵配布を実現 | 100% のキー一貫性で 100 Gbit/s のキー配布を実現します。 NIST テストに準拠した長期同期と安全性。 コスト効率が高く、攻撃に対して堅牢です。 | 攻撃に対する堅牢性は、すべての実用的なシナリオでまだテストされていない。 未知の脆弱性があるかもしれない 実用的なシナリオが少ない |

出典: NLM

課題

- 過酷な宇宙環境における信頼性と部品性能:市場に投入される端末は、強烈な放射線、真空、そして極端な温度といった過酷な宇宙環境において、長期にわたり確実に動作することが求められます。こうした環境下では、重要な部品が容易に劣化し、市場に悪影響を及ぼします。さらに、レーザーダイオードの性能低下により光学系が汚染され、繊細な電子機器が放射線によって損傷を受ける可能性があります。一方、メンテナンスを必要とせずに長期にわたる動作寿命を確保するには、耐放射線性の向上、継続的な熱管理、そして冗長システムが必要であり、市場全体の障害となっています。

- 軌道上実証と技術遺産の限界:適切な実証は行われているものの、光衛星通信市場における技術面の軌道上運用時間は、RFシステムの歴史的遺産と比較するとごくわずかです。これは、長期的かつ統計的に信頼できる記録が意図的に欠如しているため、特に防衛・政府機関といった保守的な利害関係者は、光衛星通信を用いた過酷なミッションへの投資を躊躇する傾向にあります。さらに、保険会社は故障モードに関する知識が不足しており、保険料の増加につながる可能性があり、ひいては世界的に市場に悪影響を及ぼす可能性があります。

光衛星通信市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

13.4% |

|

基準年市場規模(2025年) |

31億ドル |

|

予測年市場規模(2035年) |

96億ドル |

|

地域範囲 |

|

光衛星通信市場のセグメンテーション:

プラットフォームセグメント分析

市場における低軌道(LEO)衛星セグメントは、2035年末までに73%という最高のシェアを獲得すると予想されています。このセグメントの市場拡大は、低遅延、高速国際通信、高解像度の提供、そしてコスト効率に優れ、デジタル部門向けの耐障害性の高いソリューションの提供によって効果的に推進されています。例えば、オーストラリア政府が2024年9月に発表した記事によると、農業従事者の10%以上がLEO衛星に依存しています。さらに、農業関連企業の84.2%がインターネット接続を導入しており、2022年末までに業界のほぼ99.8%がブロードバンドインターネットにアクセスできるようになり、このセグメントの市場拡大に好都合です。

エンドユーザーセグメント分析

光衛星通信市場における商用セグメントは、予測期間中に2番目に高いシェアを占めると予測されています。このセグメントの上昇は、SpaceXのStarlinkやAmazonのProject Kuiperの計画されているシステムなど、LEOにおける商用ブロードバンドメガコンステレーションの堅調な展開に大きく起因しています。これらの特定の組織にとって、光衛星通信端末は単なる拡張機能ではなく、究極のインフラコンポーネントであり、適切な宇宙ベースのネットワークを開発する高速ISLを可能にし、地上局への依存を軽減しています。さらに、急成長している地球観測産業は、ハイパースペクトルおよび高解像度衛星からの膨大なデータ量のダウンリンクを増やすためにOSCに依存しているため、このセグメントの押し上げに適しています。

アプリケーションセグメント分析

衛星間リンク(ISL)セグメントは、予測期間末までに市場シェアで3番目に高いシェアを占めると予想されています。このセグメントの発展は、今後の衛星システム生産における重要性によって牽引されています。これらのシステムは、直接通信の提供、ナビゲーション精度の最適化、衛星ネットワークの効率性向上、そして地上局への依存度低減による自律的な衛星群の実現を可能にします。2025年4月のNLMの記事によると、中国の6つの地域局と16の世界局からのISL測定データの追加により、軌道決定精度の向上が可能になるとされています。これにより、精度はそれぞれ40%と80%向上し、セグメントの成長を後押ししています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

プラットフォーム |

|

エンドユーザー |

|

応用 |

|

範囲 |

|

データレート |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

光衛星通信市場 - 地域分析

北米市場の洞察

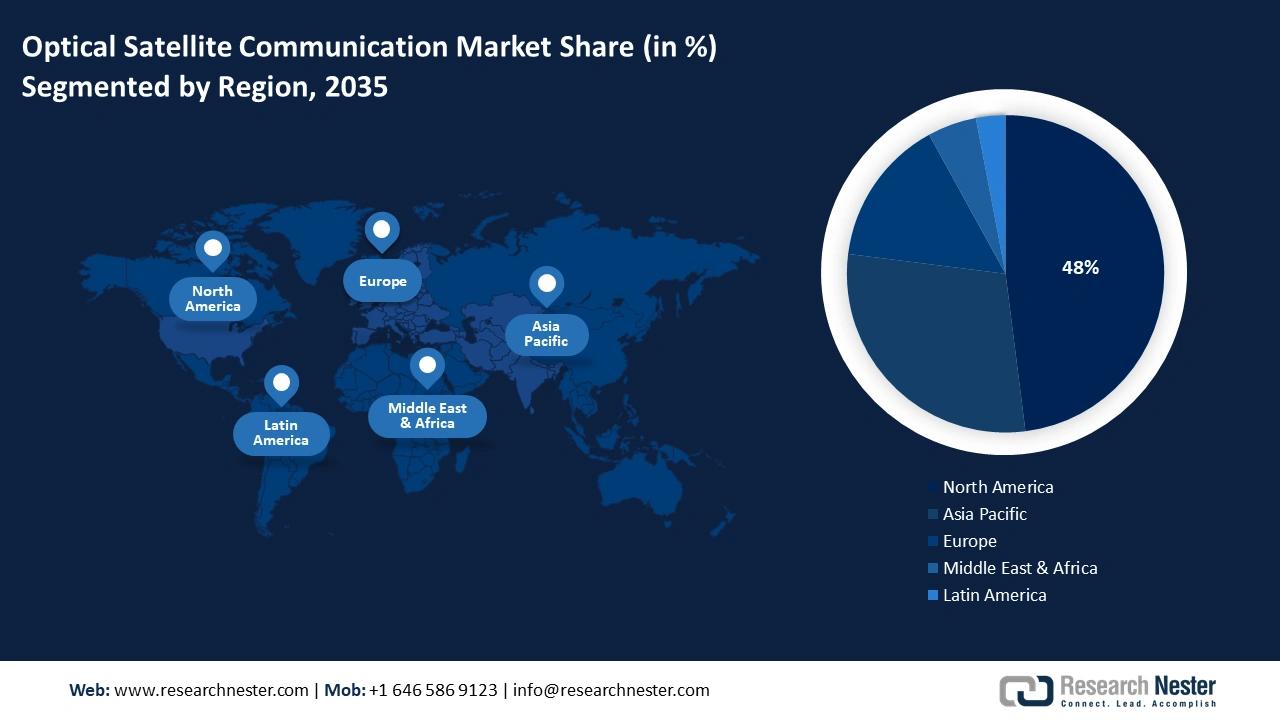

光衛星通信市場において、北米は2035年末までに48%という最大のシェアを占めると予測されています。この地域における市場エクスポージャーは、技術実証とイノベーション、垂直統合、商業市場規模、適切な通信への戦略的注力、そして国家の能力によって大きく推進されています。この点に関して、2024年10月のMITRE組織のデータレポートは、米国の宇宙経済が2,110億米ドル以上の収益を生み出し、地域全体で36万人の雇用を生み出していることを示しており、市場の拡大に好都合です。

米国では、宇宙開発庁(SDA)と米国宇宙軍の存在により、低軌道(pLEO)衛星群が効果的に開発され、市場は効率的に成長しています。さらに、商業化の進展と前例のない防衛支出も、米国の市場を牽引しています。宇宙政策戦略センター(CSPPS)が2024年6月に発表したデータレポートによると、この地域の宇宙軍には296億ドルの予算が要求されており、これは国防総省全体の予算要求額の約3.5%に相当し、市場全体の明るい見通しを示しています。

カナダ市場は、ニッチな能力への戦略的な政府投資の提供と、テレサットのライトスピード衛星群という強固な商業的基盤によっても成長しています。さらに、カナダ宇宙庁(CSA)は、科学的貢献と技術主権に積極的に注力し、月探査アクセラレータープログラムなどの標準プログラムを通じてOSCの研究開発に多額の資金を提供しています。Space Insiderが2024年4月に発表した記事によると、月探査アクセラレータープログラム(LEAP)への資金提供は急増しており、2025年末までに860万米ドルに達すると予想されており、これはカナダ市場への露出に見合っています。

北米における宇宙船の周波数に関する考察(2025年)

バンド | 頻度 |

HF | 3~30MHz |

VHF | 30~300MHz |

UHF | 300~1000MHz |

L | 1~2GHz |

S | 2~4GHz |

C | 4~8GHz |

X | 8~12GHz |

ク | 12~18GHz |

出典: NASA政府

ヨーロッパ市場の洞察

ヨーロッパ市場は、予測期間中に最も急速に成長する地域になると予測されています。この地域における市場の発展は、安全な宇宙通信における戦術的自律性の提供を目的とした、市場に対する協調的かつ強力な支援にかかっています。さらに、2022年2月の欧州委員会のデータレポートに記載されているように、宇宙ベースの安全な接続のための取り組みとして、約60億ユーロの資金提供が行われています。これには、2022年時点で24億ユーロと評価されているEUの拠出金も含まれており、この地域の市場の見通しは明るいものとなっています。

英国の光衛星通信市場は、主権宇宙能力への戦略的かつ早期のコミットメントと適切な規制環境により、急速に成長しています。さらに、英国宇宙庁(UKSA)の国家宇宙戦略は、衛星通信におけるリーダーシップを優先しており、OSCの研究開発に直接資金を提供しています。さらに、CSISが2025年7月に発表した記事によると、米英関係は英国の防衛部門の発展をもたらし、国防省は400億米ドルを投資し、44万人の雇用機会を積極的に支援しており、これは市場にとって大きな成長機会を示しています。

ドイツ市場は、精密フォトニクスとエンジニアリングにおける深い専門知識と、比類のない工業生産力によっても発展を遂げています。さらに、地域航空宇宙センターは、継続的な研究開発の強化を容易に提供しており、商業部門にとって適切な技術インキュベーターとして機能しています。さらに、安全で妨害耐性のある通信が最優先事項とされている地域防衛イニシアチブにおける役割も、この国の市場成長をさらに促進しています。

APAC市場インサイト

アジア太平洋地域の光衛星通信市場は、予測期間の終了までに着実に成長すると予想されています。市場が地域全体において大きな存在感を示しているのは、国家戦略的な野心、巨額の政府投資、急成長する商業宇宙セクター、そして高度な技術力の存在です。Acta Astronauticaが2025年10月に発表した記事によると、インドでは現在、宇宙を利用したテレビ放送を視聴する人口が人口の90%に達しており、これは以前の20%を大きく上回っています。これは、この市場が地域全体においていかに重要であるかを示しています。

中国市場は、宇宙支配に向けた広範な国家戦略、中国国家航天局(CNSA)による多面的なプログラム、宇宙施設への政府支出、そして地域メーカーへの需要の高まりにより、ますます注目を集めています。2022年1月のCNSA政府報告書に記載されているように、中国は様々な種類の衛星と衛星技術の開発に多大な注力を行っており、通信衛星とリモートセンシング衛星は、中国が計画的に導入する衛星全体の約71%を占めています。

インドの光衛星通信市場も、ISROが光衛星通信を将来のアーキテクチャの究極の基盤に据えるという貢献により成長を続けています。ISROが2022年に発表した記事によると、宇宙アプリケーションと宇宙システムの開発を目的とした技術移転の分野では、化学・材料分野で約30%のシェアを獲得し、次いで通信放送ナビゲーション分野で26%、電子機器およびコンピューターベースのシステム分野で18%、光学機器と機械・電気機械産業の両方で13%のシェアを占めています。

光衛星通信市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際的な光衛星通信市場は競争が激しく、TesatやMynaricといった専門端末メーカーと、SpaceXをはじめとする垂直統合型メガコンステレーション事業者との間で、戦略的な相違が顕著に見られます。また、主要プレーヤーは、政府契約向けの超高セキュリティ、防衛、高性能システムの開発と、急成長する商用LEO市場に対応するための手頃な価格の大量生産という、2つの重要な戦略を強力に採用しています。さらに、データレートの最適化とフォームファクタの削減を確実にするための強力な研究開発投資によって、多くのコンステレーションプログラムで設計勝利を達成するための戦略的提携が形成され、世界市場への適合が図られています。

市場で活動している主要プレーヤーのリストは次のとおりです。

会社名(原産国) | 業界の焦点と注目製品 | 2025年の市場シェア予測 |

スペースX(米国) | 大規模なLEOコンステレーション用のレーザー端末(Starlink Laser Links)の垂直統合により、最大の展開OSCネットワークを構築 | 22.8% |

ミュナリック(ドイツ) | 衛星や防衛向けの標準化された大容量レーザー通信端末(CONDOR、OSIRIS)を製造する純粋なOSCメーカーです。 | 11.7% |

Tesat-Spacecom(ドイツ) | 政府、防衛、GEO衛星ミッション向けの高性能レーザー端末のリーダーであり、実績のある飛行実績を持つ | 9.4% |

ボール・エアロスペース(米国) | NASAや国防総省を含む米国政府のミッションに高度なOSCペイロードと端末を供給 | 8.5% |

ハネウェル・エアロスペース(米国) | 戦術的および戦略的通信のための空中および宇宙ベースのプラットフォームに焦点を当てた統合衛星システムと端末を開発しています。 | 7.1% |

ジェネラル・ダイナミクス(米国) | 軍事および政府機関のアプリケーション向けに、妨害妨害機能を重視した安全で耐久性の高い OSC 端末とモデムを提供します。 | xx% |

タレス・アレニア・スペース(フランス/イタリア) | 欧州のプログラムに重点を置き、OSCペイロードを通信衛星および地球観測衛星に統合します。 | xx% |

三菱電機(日本) | 日本の宇宙分野の主要プレーヤーであり、JAXAおよび自社の衛星プラットフォーム向けのレーザー通信技術を開発している。 | xx% |

CACIインターナショナル(米国) | 安全な通信を専門とし、米軍の保護された戦術的SATCOMのニーズに応えるOSC端末を製造しています。 | xx% |

ブリッジサット(米国) | 宇宙と地上間のリンクをサポートするグローバル光地上局ネットワークの開発と運用に重点を置いています | xx% |

アストロプティック(韓国) | 国防およびLEO衛星群プロジェクト向けのレーザー通信端末を開発する韓国の大手企業 | xx% |

SITAEL(イタリア) | 複数のESAプログラムに参加し、小型衛星や科学ミッション用のOSCペイロードを開発・統合しています。 | xx% |

エアバス・ディフェンス・アンド・スペース(ヨーロッパ) | OSCテクノロジーを自社の衛星製品ラインに統合し、IRIS²などのEU主権接続イニシアチブの主要パートナーとなっています。 | xx% |

SSL(マクサーテクノロジーズ)(米国) | 高スループットのGEO衛星および政府固有のミッション向けの高度なOSCペイロードを提供します。 | xx% |

ISRO(インド) | 国立宇宙機関は、衛星群(GISATなど)と深宇宙ミッション用の独自のOSC端末を開発しています。 | xx% |

宇宙工学(イタリア) | OSC端末の重要なサブシステムである高精度の指向、捕捉、追跡(PAT)システムを供給します。 | xx% |

AAC クライド スペース (英国/スウェーデン) | 小型衛星やキューブサット向けの小型OSC端末の統合に注力し、新宇宙市場に対応 | xx% |

ギルモア・スペース(オーストラリア) | 将来のオーストラリアの主権宇宙能力のためにOSCの研究開発に投資する新興の打ち上げおよび衛星プロバイダー | xx% |

BAEシステムズ(英国) | 英国および同盟国軍向けの安全で耐久性のある軍事衛星通信アプリケーション用のレーザー通信技術を開発 | xx% |

NuSpace(マレーシア) | 東南アジアをカバーするOSCペイロードを統合するパートナーシップを含む、小型衛星技術を開発する地域プレーヤー | xx% |

出典: SpaceX、Mynaric、Tesat-Spacecom、Ball Aerospace、Honeywell Aerospace、General Dynamics、Thales Alenia Space、三菱電機、CACI International、BridgeSat、Astroptic、SITAEL、Airbus Defence and Space、SSL(Maxar Technologies)、ISRO、Space Engineering、AAC Clyde Space、Gilmour Space、BAE Systems、NuSpace

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年1月、宇宙航空研究開発機構( JAXA)は日本電気(NEC)と共同で、光データ中継衛星「LUCAS」を活用し、陸域観測技術衛星4号「だいち4号」との間で世界初となる高速光通信を実現しました。

- 2024年12月、エアバスはフランス宇宙機関(CNES)と共同で、巨大で高速な地上がデータ転送を確保するのに適していることを証明するために設計されたTELEO軌道上実証機の完成を発表しました。

- 2024年6月、サフラン・エレクトロニクス&ディフェンスは、レーザーを介して光通信を効果的に送受信する最新のソリューションの開発に成功し、軍隊が迅速に情報を共有できるようになりました。

- Report ID: 3870

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。