術後疼痛治療薬市場の見通し:

術後疼痛治療薬市場規模は2025年に164億米ドルと評価され、2035年末までに295億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は6%です。2026年には、術後疼痛治療薬の業界規模は173億米ドルに達すると推定されています。

外科手術件数の継続的な増加、効果的な疼痛管理への意識の高まり、そしてオピオイド依存の軽減への関心の高まりが、市場の成長を牽引する主要な要因となっています。国立衛生研究所が2024年1月に発表した論文によると、インドの外科手術件数は人口10万人あたり1,385.28件、大手術件数は人口10万人あたり355.94件でした。小手術件数の年間成長率は大手術の4.16%に対して9.24%と高く、これらの治療法の大きな必要性を示しています。

さらに、市場は、費用対効果の高い治療法、つまり有効性と安全性のバランスの取れた治療法に注力する支払者の価格設定という側面からも恩恵を受けており、疼痛管理戦略に対する償還を促進しています。2023年2月のNIH論文によると、同研究所は病院価格透明性規則(Hospital Price Transparency Rule)のデータを用いて、米国の3,000以上の病院における16種類の一般的な外科手術の価格を分析しました。この研究では、16種類の手術のうち15種類について、大規模ネットワークに加盟している病院は、独立系病院と比較して著しく高い価格を請求していることがわかりました。

術後疼痛治療薬市場 - 成長要因と課題

成長の原動力

- 高齢化の進展と慢性疾患の負担:整形外科手術や心血管手術といった疾患が、この分野のビジネスを常に牽引しているため、これが市場の主な牽引力となっています。米国心臓協会は2025年に、3年間で米国の成人1億2,790万人(全人口の48.6%)が何らかの心血管疾患を患ったと報告しました。これは、冠動脈バイパス移植、弁置換術、ステント留置術などの外科的介入が必要となるリスクが高い患者集団が膨大に存在することを示しています。

- 非オピオイドおよびマルチモーダル鎮痛管理への移行:オピオイドの副作用、誤用、依存症への懸念が高まる中、NSAIDs、局所麻酔薬、新規鎮痛薬、マルチモーダル戦略といった非オピオイド代替療法への需要が著しく拡大しています。2023年1月のNIH論文によると、マルチモーダル鎮痛は、術後疼痛管理において薬理学的アプローチと非薬理学的アプローチを組み合わせ、疼痛スコアとオピオイド関連の副作用を軽減する効果が実証されており、術後疼痛管理に対するより安全でエビデンスに基づいたアプローチを提供しています。

- 規制当局と政策支援:より新しく安全な薬剤、非オピオイド療法を優遇する政策、そして保険償還枠組みに対する行政機関の支援は、術後疼痛治療市場におけるイノベーションと導入を継続的に促進しています。2025年1月、米国FDAは、成人の中等度から重度の急性疼痛に対する初の非オピオイド鎮痛剤であるJournavx(スゼトリジン)を承認したと報告しました。Journavxは末梢神経系のナトリウムチャネルを標的として作用し、外科的試験において優れた鎮痛効果を示しました。

人口10万人あたりの国別外科手術率

国/地域 | 2021 | 2022 | 2023 |

アルバニア | 2,001 | - | - |

ブータン | - | 2,909 | - |

カナダ | 6,928 | - | - |

エストニア | - | 14,832 | - |

フィンランド | - | 15,870 | - |

ドイツ | - | 19,124 | - |

スペイン | - | - | 6,953 |

モーリシャス | - | 4,051 | - |

スウェーデン | - | 14,380 | - |

出典:世界銀行 - ランセット世界外科委員会(2025年)

米国のネットワーク病院と独立病院における外科手術の商業交渉価格の中央値(2021~2022年)

外科手術 | 1つ以上の価格を報告している病院 | ネットワーク施設の中央価格(IQR)、米ドル | 独立施設の中央価格(IQR)、米ドル |

軟骨除去を伴う肩関節鏡検査 | 1075 | 4432 (1611-10,593) | 2643 (519-8286) |

膝軟骨除去 | 1454 | 5275 (2759-8045) | 3829年(1680-7063年) |

鼠径ヘルニア修復術 | 1471 | 4653 (2375-8893) | 3683 (1444-7225) |

扁桃腺摘出 | 1071 | 4954 (2478-7068) | 3981 (1360-7856) |

大腸内視鏡検査 | 1693 | 1986年 (1069-3284) | 1692年(844-3073) |

EGD(食道胃十二指腸鏡検査) | 1755 | 1678年(858-2936) | 1433年(695-2511) |

大腸内視鏡検査、スネア | 1679 | 2008年 (1073-3308) | 1732年(879-2962年) |

胆嚢摘出術 | 1519 | 6567 (3744-13,321) | 5778 (2163-11,132) |

大腸内視鏡検査、診断 | 1696 | 1787年(913-2914年) | 1562年(785-2530) |

前立腺切除術 | 904 | 9567 (3657-18,944) | 8601 (4038-17,575) |

診断的心臓カテーテル検査 | 1264 | 6664 (3742-10,316) | 6132 (2876-10,975) |

EGD | 1738 | 1572年(863-2709) | 1450年(697-2512年) |

白内障除去 | 1117 | 3466 (2124-5954) | 3289 (1863-5937) |

レーザー白内障除去 | 911 | 1182 (645-2127) | 1122 (749-2806) |

帝王切開 | 526 | 3460 (2213-6329) | 3886 (2452-6679) |

前立腺生検 | 1554 | 1641年(703-3309) | 2142 (992-3703) |

出典: NIH

課題

- オピオイド依存症:術後疼痛治療薬市場における主要な課題の一つは、現在も続くオピオイド危機です。オピオイドは重度の術後疼痛管理における有効性は広く認められていますが、一部の症例では依存症や過剰摂取のリスクも高くなっています。そのため、規制当局の監視が強化され、サービス提供者と消費者の両方においてオピオイドの導入が制限されています。

- 個別化治療のニーズ:術後疼痛治療市場におけるもう一つの大きなハードルは、患者が疼痛を経験し、それに対してどのように反応するかの大きなばらつきです。遺伝、年齢、手術の種類といった要因に加え、疼痛治療においては画一的なアプローチは効果がないことが多いことが報告されています。そのため、良好な結果を得るためには個々の患者に適した治療を行う必要があり、このばらつきは医薬品開発と処方実務において複雑な問題を引き起こします。

術後疼痛治療薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6% |

|

基準年市場規模(2025年) |

164億ドル |

|

予測年市場規模(2035年) |

295億ドル |

|

地域範囲 |

|

術後疼痛治療薬市場のセグメンテーション:

投与経路セグメント分析

投与経路に基づくと、経口セグメントは、術後疼痛治療薬市場において、議論されている期間中に40.7%という最大の収益シェアを獲得すると予想されています。使いやすさ、患者のコンプライアンス、そして費用対効果の高さが、この分野における経口セグメントの優位性の鍵となる要因です。一方、製剤技術の進歩、バイオアベイラビリティの向上、副作用の軽減も、このセグメントの採用拡大に貢献しています。

薬剤タイプセグメント分析

薬剤の種類別では、オピオイド系鎮痛剤が2035年末までに術後疼痛治療薬市場で38.5%という大きなシェアを獲得すると予想されています。このセグメントの成長は、中等度から重度の疼痛管理における高い有効性と、効果的な疼痛管理への大きな需要によるものです。この点に関して、INCBは2025年3月に、モルヒネなどのオピオイド系鎮痛剤へのアクセス格差が依然として存在し、世界のモルヒネ生産量のうち、主に高所得国で直接的な鎮痛に使用されているのはわずか18%に過ぎないと報告しました。また、低所得地域では依然として不足が続いており、生産量の増加が急務となっています。

薬物クラスセグメント分析

薬物クラス別では、NSAIDsセグメントが、分析対象期間において術後疼痛治療薬市場において35.4%という大きなシェアを獲得すると予測されています。短期間使用におけるNSAIDsの炎症と疼痛抑制効果と、極めて少ない副作用が、このリーダーシップの重要な要因となっています。2024年2月、Hikma Pharmaceuticalsは、米国でCOMBOGESIC IVを発売したと発表しました。これは、アセトアミノフェン(1000mg)とイブプロフェン(300mg)を配合したオピオイドフリーの静脈内鎮痛薬で、静脈内鎮痛を必要とする成人患者を対象としています。

当社の術後疼痛治療薬市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

投与経路 |

|

薬剤の種類 |

|

薬物クラス |

|

治療目的の使用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

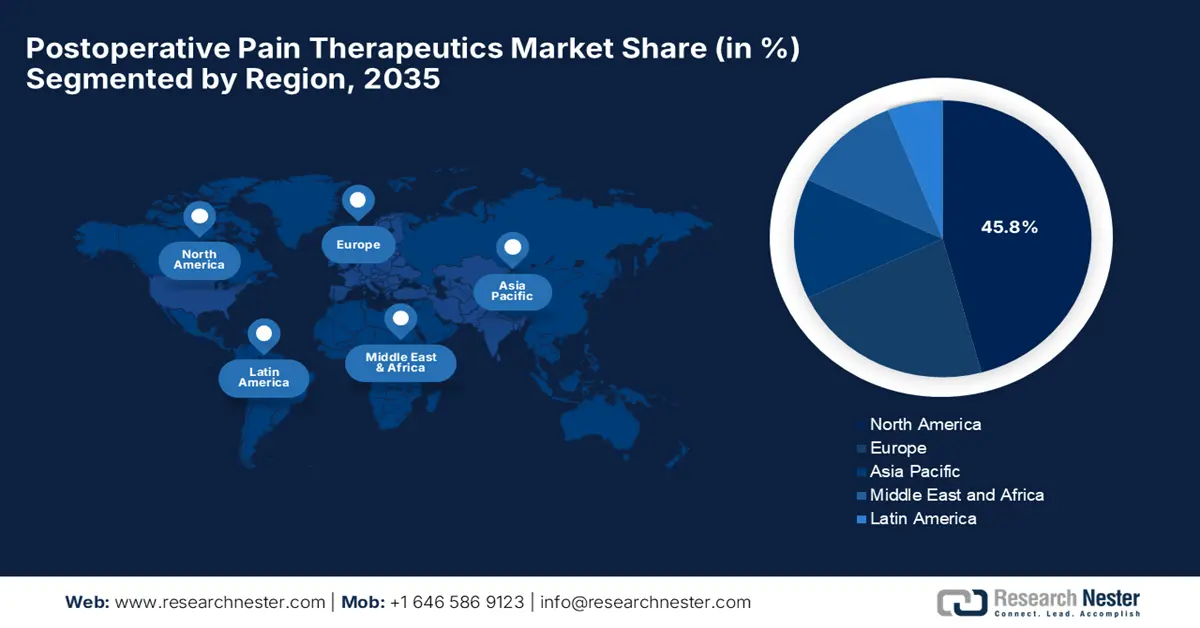

術後疼痛治療薬市場 - 地域分析

北米市場の洞察

北米は、2035年末までに術後疼痛治療薬市場において最大の収益シェア(45.8%)を獲得すると予測されています。この地域のこの分野における成長は、外科手術件数の多さ、研究開発への積極的な投資、そしてより安全な鎮痛剤代替品を求める規制当局の圧力に大きく起因しています。ジョンソン・エンド・ジョンソンは、2025年8月に、ノースカロライナ州ホリースプリングスにある富士フイルムの16万平方フィート超の施設に20億ドルを投資し、米国における製造拠点を拡大します。これは、同社の先進的医薬品の大部分を米国で製造するという広範な計画を支えるものです。

米国は、地域収益の大部分を占める術後疼痛治療市場におけるリーダーシップを強化しています。これは、有効性と安全性のバランスが取れた鎮痛オプションに対する患者の需要の高まりによって推進されています。例えば、2025年9月、AtriCure社は、切断術後の術後疼痛に対処するためのcryoICEプラットフォームの一部であるcryoXTデバイスの発売を発表しました。このデバイスは米国FDA 510(k)承認を取得しており、末梢神経を標的とし、凍結アブレーション技術を用いて残存疼痛および幻肢痛を軽減します。

カナダでは、術後疼痛治療薬市場が力強い成長を遂げています。これは主に、オピオイド依存に伴うリスクに対する意識の高まりと、代替的な疼痛管理戦略に対する政策および規制当局の支援に支えられています。2022年3月、Heron Therapeuticsは、術後疼痛管理を目的としたカナダ初かつ唯一の徐放性局所麻酔薬であるZYNRELEFのカナダ保健省承認を取得したと発表しました。これにより、より多くの企業がこの分野に投資することが期待されます。

術後疼痛治療薬市場を支える米国の製薬製造投資(2025年)

会社 | 投資の焦点 | 投資額 | 年 |

ジョンソン・エンド・ジョンソン | 米国の一般的な医薬品製造能力 | 550億ドル規模のプログラムの一部 | 2025 |

ノバルティス | 化学薬品および経口剤型の製造 | 230億ドル規模のプログラムの一部 | 2025 |

アッヴィ | 神経科学/免疫学向けAPI製造 | 1億9500万米ドル | 2025 |

イーライリリー | API合成および注射剤製造 | 500億ドル以上の計画の一部 | 2025 |

ギリアド・サイエンシズ | 米国の製造能力の拡大全般 | 110億ドルの投資の一部 | 2025 |

メルク社 | 生物製剤および抗体薬物複合体の製造 | 10億ドル | 2025 |

GSK | 滅菌液剤製造 | 最大8億ドル | 2024/2025 |

出典: DCAT

APAC市場インサイト

アジア太平洋地域は、術後疼痛治療市場において、前述の期間において最も急成長を遂げている地域として認識されています。この地域のこの分野における発展は、手術件数の増加、医療インフラの拡充、そして疼痛管理オプションへの認知度の高まりによって支えられています。麻酔技術への投資や非オピオイド代替療法の導入に加え、これらは各国における臨床的嗜好をも容易に形作っています。さらに、治療成績の向上と入院期間の短縮により、政府や医療提供者からの支持も高まっています。

中国は、国際基準に準拠した近代化された医療システムにより、地域の術後疼痛治療市場におけるイノベーションの原動力と考えられています。2025年6月、CSPC製薬グループは、中等度から重度の術後疼痛の治療を適応とするメロキシカム注射剤(III)の中国における医薬品登録承認を取得したと発表しました。さらに、この製品はナノクリスタル技術を用いて薬剤の粒子サイズを縮小し、最大24時間持続する高用量の静脈内投与を可能にしています。

インドでは、術後疼痛治療薬市場も明らかに成長しており、これは政府機関からの財政支援と患者の快適性と回復への重点化によって効果的に推進されています。例えば、2022年2月、ドクター・レディーズ・ラボラトリーズは、ノバルティス・インディア・リミテッドとボベラン、カルシウム、メテルギンの製品ラインについてインド国内における独占販売契約を締結したことを発表しました。これにより、疼痛管理分野のポートフォリオが強化され、市場の安定した成長が見込まれます。

ヨーロッパ市場の洞察

欧州は、疼痛管理技術の進歩と医療従事者におけるマルチモーダル鎮痛アプローチへの意識の高まりにより、術後疼痛治療市場において強力な地位を維持しています。この地域の主要国は、革新的な薬物送達システムと個別化された疼痛管理プロトコルを積極的に導入し、患者の転帰を著しく向上させています。こうした背景から、この地域の病院では、術後の回復を促進するために、神経ブロックや局所麻酔といった非オピオイド鎮痛法を導入しており、需要の高まりを示唆しています。

ドイツは、臨床研究への重点的な取り組み、投資の増加、そして高度な疼痛管理技術の導入により、術後疼痛治療市場において大きな潜在性を秘めています。2022年12月、エボニックは、膝関節手術後の痛みを最大3週間緩和するインプラントを開発しているAllay Therapeutics社への投資を発表しました。同社はまた、この技術はオピオイド鎮痛剤の必要性を軽減または排除し、副作用の少ないより迅速な回復を促進することを目指していると述べています。

英国は、より安全なオピオイド処方と代替鎮痛剤の普及を促進する国家保健政策の推進を受け、術後疼痛治療薬市場において大きな牽引力を獲得しています。2025年3月、英国政府は、持続的なオピオイド使用のリスクを理由に、モルヒネやオキシコドンなどの徐放性オピオイドの術後疼痛治療への適応を英国保健省(MHRA)が削除したと報告しました。また、短期的な急性術後疼痛には即放性オピオイドのみを処方すべきであるとも述べています。

術後および急性疼痛管理における臨床開発(2021-2025年)

年 | 会社 | 製品 | 研究段階 | 表示 | 要点 |

2025 | アレイ・セラピューティクス | ATX101 | フェーズ2bは進行中 | 術後の痛み(全膝関節置換術) | 超持続性鎮痛剤、FDAの画期的治療薬指定、オピオイド需要の低減 |

2025 | トリスファーマ | セブラノパドール | フェーズ3の肯定的な結果 | 中等度から重度の急性疼痛(腹部形成術) | 統計的に有意な疼痛軽減、良好な安全性プロファイル、デュアルNMRアゴニスト |

2025 | カリバイオサイエンス | CPL-01 | フェーズ2bは進行中 | 術後の痛み | MERIT-1試験を継続し、オピオイド使用量の削減、長時間作用型ロピバカインに焦点を当てる |

2024 | 頂点 | VX-548 | フェーズ3完了 | 中等度から重度の急性疼痛(腹部形成術、外反母趾切除術) | 統計的に有意な疼痛軽減、良好な安全性、2024年半ばにNDAを予定 |

2022 | ヘロン・セラピューティクス | ジンレレフ | 発表された臨床研究 | 人工膝関節全置換術(TKA) | 非オピオイド系マルチモーダル鎮痛剤。重度の痛みとオピオイドの使用を軽減。安全性プロファイル良好。 |

2021 | カリバイオサイエンス | CPL-01 | フェーズ2b開始 | 術後の痛み(鼠径ヘルニア) | 徐放性ロピバカイン。オピオイドの使用を減らすことを目指している。第2a相試験では安全性の問題は認められなかった。 |

術後疼痛治療薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

術後疼痛治療薬市場は非常に細分化され、競争が激しく、Pacira BiosciencesやPfizerといったトップパイオニア企業が革新的な非オピオイド製品で市場を席巻しています。マルチモーダル鎮痛法への移行、長時間作用型局所麻酔薬やNSAIDsの研究開発、そしてオピオイド依存を軽減する新たなメカニズムは、この分野における重要な転換点となっています。一方で、製品パイプラインの強化を目的とした合併・買収、成長著しい新興市場への進出、そしてオピオイドの乱用抑制製剤の開発などは、国際的な市場成長を促進するために企業が実施している戦略の一部です。

以下は、術後疼痛治療薬市場で活動している著名な企業のリストです。

会社名 | 国 | 市場シェア(2025年) | 業界フォーカス |

パシラバイオサイエンス株式会社 | 私たち | 8.9% | 非オピオイド局所麻酔薬 |

ファイザー株式会社 | 私たち | 8.2% | オピオイド、NSAID、静脈内鎮痛剤 |

ジョンソン・エンド・ジョンソン | 私たち | 6.7% | オピオイドおよび非オピオイド鎮痛剤 |

グラクソ・スミスクライン(GSK) | 英国 | 5.9% | NSAIDsと市販の鎮痛剤 |

ノバルティスAG | スイス | 5.2% | ブランド薬とジェネリック薬の鎮痛治療薬 |

テバ製薬株式会社 | イスラエル | xx% | ジェネリックオピオイドおよび非オピオイド薬 |

イーライリリー・アンド・カンパニー | 私たち | xx% | 非オピオイド療法および生物学的製剤の研究開発 |

ヒクマ・ファーマシューティカルズPLC | 英国 | xx% | ジェネリック注射鎮痛薬 |

ビアトリス株式会社 | 私たち | xx% | ジェネリック医薬品および特殊鎮痛剤 |

エンドインターナショナル株式会社 | アイルランド | xx% | ブランドオピオイドとジェネリックオピオイド |

アストラゼネカPLC | 英国/スウェーデン | xx% | 新規非オピオイド化合物の開発 |

メルク社 | 私たち | xx% | 新規鎮痛剤の研究開発 |

フレゼニウス・カビAG | ドイツ | xx% | ジェネリック注射薬 |

B.ブラウンメルズンゲンAG | ドイツ | xx% | 局所麻酔製品およびシステム |

サン・ファーマシューティカル・インダストリーズ株式会社 | インド | xx% | ジェネリックで手頃な価格の鎮痛薬 |

ドクター・レディーズ・ラボラトリーズ株式会社 | インド | xx% | ジェネリックおよびブランド鎮痛薬 |

マリンクロット・ファーマシューティカルズ | アイルランド | xx% | ジェネリックおよびブランドオピオイド |

第一三共株式会社 | 日本 | xx% | 新しい疼痛治療薬 |

CSPC製薬グループ株式会社 | 中国 | xx% | 鎮痛剤製品ポートフォリオ |

MSD(メルク・シャープ・アンド・ドーム) | 私たち | xx% | 新たな疼痛管理物質の研究開発 |

以下は、術後疼痛治療薬市場における各企業のカバー領域です。

最近の動向

- 2025年2月、 Allay Therapeutics社は、膝関節全置換術後の術後疼痛管理において長期にわたる鎮痛効果をもたらすATX101を評価する第2b相試験で、最初の患者に投与したと報告した。

- 2025年1月、 Vertex Pharmaceuticalsは、中等度から重度の急性疼痛のある成人を対象とした、クラス初の非オピオイド経口疼痛シグナル阻害剤であるJOURNAVX(スゼトリジン)が米国FDAに承認されたと報告しました。

- Report ID: 8155

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。