乾癬治療薬市場の見通し:

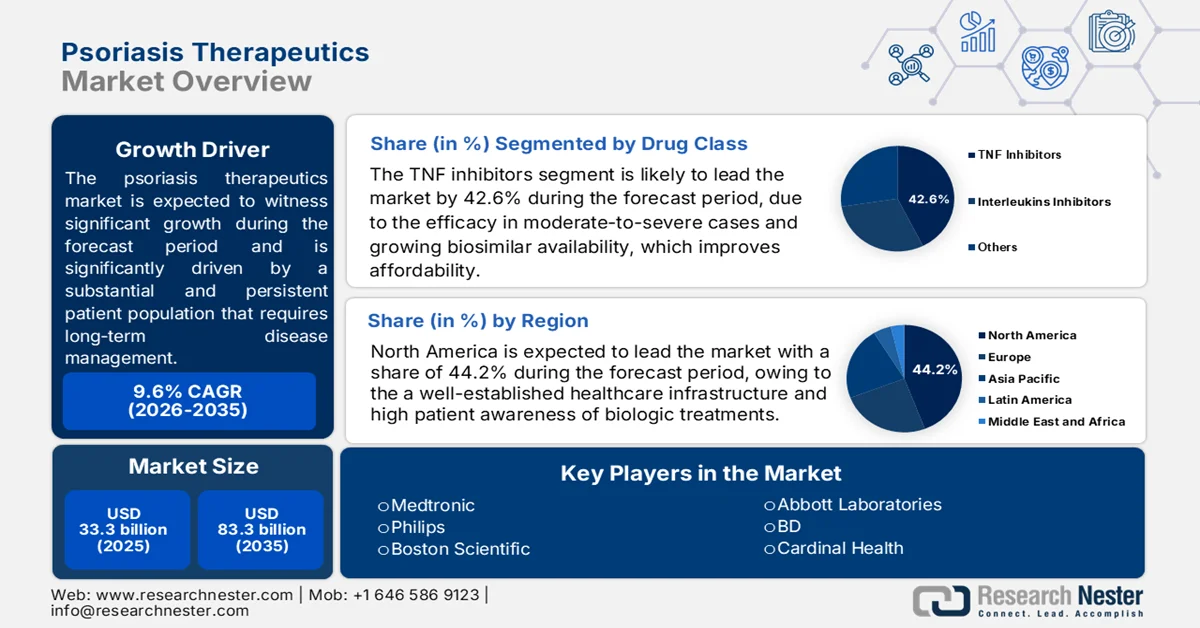

乾癬治療薬市場規模は、2025年には333億米ドルと評価され、2035年末までに833億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は約9.6%となる見込みです。2026年における乾癬治療薬の市場規模は365億米ドルと評価されています。

乾癬治療薬市場は、長期にわたる疾患管理を必要とする、相当数かつ継続的な患者層によって支えられています。米国国立医学図書館(NLM)が2025年10月に発表した調査によると、乾癬は世界中で1億2500万人以上が罹患しており、医療制度や皮膚科専門診療に大きな負担となっています。診断率の上昇、専門医へのアクセス拡大、そして心血管疾患、代謝障害、精神疾患などと関連する乾癬の全身性疾患としての認識の高まりにより、先進的な治療法への需要が高まっています。また、中等度から重度の乾癬、特に従来の全身療法では十分な疾患コントロールが得られない患者において、生物学的製剤や標的療法の使用が増加していることも、市場の成長を後押ししています。これらの要因により、持続的な有効性、安全性プロファイルの改善、そして生活の質の向上を実感できる治療法への需要がさらに高まっています。

さらに、2026年1月の臨床試験では、第3b相TOGETHER-PsO試験が、中等度から重度の尋常性乾癬と肥満または過体重関連の併存疾患を有する成人において、イキセキズマブ(IL-17阻害剤)とチルゼパチドの併用が乾癬の転帰と体重減少の両方を改善できるかどうかを評価すると述べられています。この試験の主要評価項目は、36週目までにPASI 100(完全な皮膚の消失)と少なくとも10%の体重減少を同時に達成した参加者の割合を評価することです。これは、肥満、高血圧、脂質異常症、心血管疾患、2型糖尿病などの関連する代謝性疾患とともに乾癬に対処することへの市場の注目が高まっていることを反映しています。良好な結果が得られれば、複雑な併存疾患プロファイルを有する患者の治療戦略が拡大し、疾患コントロールと全体的な健康転帰の両方をターゲットとする統合的な治療アプローチへの需要が裏付けられる可能性があります。

キー 乾癬治療薬 市場インサイトの概要:

地域別分析:

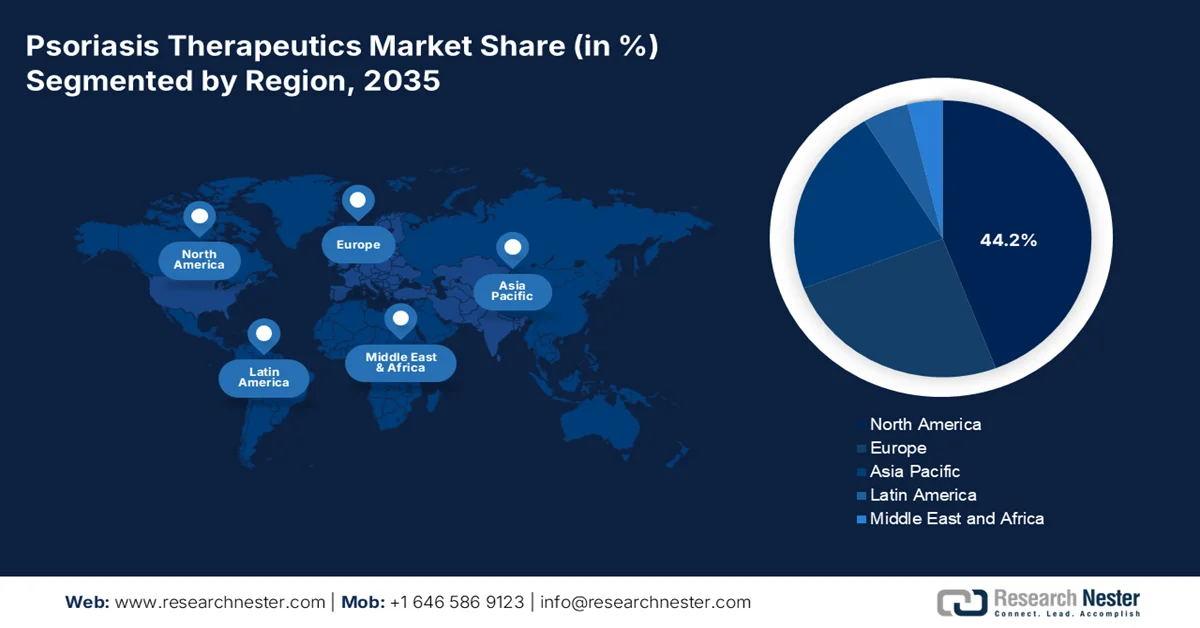

- 北米の乾癬治療薬市場は、確立された医療インフラ、生物学的製剤の普及率の高さ、有利な償還制度に支えられ、2035年までに地域収益の44.2%を占めると予測されている。

- アジア太平洋地域は、医療へのアクセス改善、患者の意識向上、生物学的製剤に対する償還範囲の拡大などを背景に、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- 乾癬治療薬市場において、TNF阻害剤セグメントは、中等度から重度の症例に対する有効性と、バイオシミラーの入手可能性の向上による価格の手頃さの向上を背景に、2035年までに42.6%のシェアを占めると予測されている。

- 注射剤による投与経路は、予測可能な生物学的利用能で生物学的製剤や標的療法を投与できること、および投与間隔の延長により患者の服薬遵守率が向上することから、2035年までその優位性を維持すると見込まれている。

主な成長トレンド:

- 免疫介在性疾患研究に対する政府資金の拡大

- 肥満および代謝性合併症の負担増大

主な課題:

- 高い研究開発費と臨床試験の失敗率

- バイオシミラーとジェネリック医薬品の競争

主要企業: AbbVie Inc.(米国)、Johnson & Johnson(米国)、Amgen Inc.(米国)、Pfizer Inc.(米国)、Eli Lilly and Company(米国)、Novartis International AG(スイス)、UCB SA(ベルギー)、Biogen Inc.(米国)、Bristol-Myers Squibb(米国)、Boehringer Ingelheim(ドイツ)、武田薬品工業(日本)、協和キリン(日本)、マルホ(日本)、CSL Limited(オーストラリア)。

グローバル 乾癬治療薬 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 333億米ドル

- 2026年の市場規模: 365億米ドル

- 予測市場規模: 2035年までに833億米ドル

- 成長予測:年平均成長率9.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに44.2%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、フランス、イギリス

- 新興国:中国、インド、韓国、オーストラリア、インドネシア

Last updated on : 5 September, 2025

乾癬治療薬市場 - 成長促進要因と課題

成長の原動力

- 免疫介在性疾患研究への政府資金の拡大:乾癬治療薬市場の主要な需要促進要因は、免疫介在性疾患および炎症性疾患研究への公的資金の継続的な増加です。乾癬は、心血管疾患、メタボリックシンドローム、関節炎に関連する全身性炎症性疾患として認識されるようになり、政府は免疫学および精密医療プログラムへのリソース配分を増やしています。Congress.govの2026年5月のデータによると、米国国立衛生研究所(NIH)は総額470億3,500万米ドルを超える資金を報告しており、その多くは自己免疫疾患、炎症、および新規乾癬治療薬開発を支援するトランスレーショナル医学研究に向けられています。これらの投資は、バイオマーカーの発見、臨床試験、および次世代バイオ医薬品の開発を加速させます。

- 肥満と代謝性合併症の負担増大:肥満と代謝性疾患の有病率の上昇は、これらの疾患が疾患の重症度と治療の複雑さに密接に関連しているため、乾癬治療薬への需要を高めています。世界保健機関(WHO)の2024年3月のデータによると、2022年には世界中で10億人以上が肥満で生活しており、成人の約43%がこれに該当します。各国政府は、肥満予防と代謝性疾患対策プログラムに多額の投資を行っています。これは、肥満と代謝性疾患が経済的に負担となっているためです。最近の臨床研究、特に体重管理治療と併用した乾癬治療薬を評価する第3相試験は、炎症と代謝健康の関係に対する認識の高まりを反映しています。これにより、皮膚症状の改善と全身性疾患の負担の両方に対処する治療アプローチの機会が生まれ、高度な治療の対象となる患者層が拡大しています。

課題

- 高額な研究開発費と臨床試験の失敗率:新規バイオ医薬品や低分子医薬品の開発には、数十億ドルを超える投資が必要です。安全性や有効性の問題による後期臨床試験の失敗は、大きな参入障壁となります。例えば、ブリストル・マイヤーズ スクイブは、第2相試験でPASIスコアの改善が不十分であることが示されたため、IL-17阻害剤候補の開発を中止しました。世界の乾癬治療薬市場は、政府による価格規制にもかかわらず成長が見込まれていますが、第3相試験の成功に向けた研究開発の生産性は依然として低いままです。

- バイオシミラーとジェネリック医薬品の競争:大型バイオ医薬品の特許切れにより、低価格のバイオシミラーが市場に大量に流入し、新規参入企業の利益率が圧迫されている。大手企業は発売当初からTNF阻害剤市場の一定割合を占めている。新規参入企業は、サムスンバイオエピスやセルテリオンといった既存のバイオシミラー製品群に対抗するため、優れた有効性または利便性を提供する必要がある。

乾癬治療薬市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

9.6% |

|

基準年市場規模(2025年) |

333億米ドル |

|

予測年市場規模(2035年) |

833億米ドル |

|

地域的範囲 |

|

乾癬治療薬市場のセグメンテーション:

薬剤クラス別セグメント分析

薬剤クラスセグメント内では、TNF阻害剤が主導しており、2035年末までに42.6%のシェアを占める見込みです。このセグメントは、中等度から重度の症例における有効性と、手頃な価格を実現するバイオシミラーの入手可能性の増加によって牽引されています。NLM 2025年11月の調査によると、約10年間にわたる重度の乾癬患者を対象とした調査では、TNF阻害剤治療が狭帯域UVB光線療法と比較してPsAのリスクを大幅に低下させることがわかりました。患者100人あたりのPsA発生率は、TNFiグループで1.18、nbUVBグループで2.48であり、発生率比は2.1(P = 0.0002)でした。時間依存コックスモデルにより、TNFiの使用によりPsAのリスクが68%低下することが確認されました(HR = 0.32、P < 0.0001)。これらの実世界の長期データは、TNF阻害剤が皮膚症状の改善にとどまらず、乾癬の病態進行の自然経過を変える可能性のある疾患修飾作用を持つことを裏付けている。

投与経路別セグメント分析

注射剤による投与は、生物学的製剤や標的療法を全身循環に直接送達できるため、予測可能な生物学的利用能と迅速な作用発現が保証され、乾癬治療薬市場において圧倒的なシェアを占めています。皮下注射は、多くの場合、プレフィルドペンやオートインジェクターを用いて行われ、医療従事者による初期トレーニング後、自宅での自己投与が容易になります。この投与経路は、4週間から12週間ごとの投与間隔を可能にし、毎日の経口薬と比較して患者の服薬遵守率を大幅に向上させます。注射剤は、強力な全身介入を必要とする中等度から重度の乾癬症例に特に適しています。継続的な技術革新は、室温での安定性を維持しながら、注射量と痛みを軽減することに重点を置いています。したがって、注射剤は、効率的で長期的な疾患管理を求める皮膚科医と患者にとって、依然として好ましい選択肢となっています。

エンドユーザーセグメント分析

病院や外来手術センター(ASC)は、掌蹠病変などの特殊な形態を含む尋常性乾癬における生物学的製剤の開始とモニタリングの主要なエンドユーザーとして機能しています。 Clinical Trials 2024 年 6 月のデータによると、掌蹠病変を伴う中等度から重度の尋常性乾癬に対するリサンキズマブを評価する第 3 相試験では、世界中の約 55 か所の施設で参加者が登録され、皮下注射、医学的評価、血液検査、および有害事象のモニタリングのために病院やクリニックに定期的に通院しました。 52 週間の研究デザインには、16 週間のプラセボ対照期間に続いて 36 週間の有効治療が含まれ、12 週間ごとに投与されました。 このような試験のロジスティクスには、薬剤の保管、投与、および検査室のサポートのための臨床インフラストラクチャが必要であり、病院と ASC が乾癬治療薬市場で最大の収益シェア (2035 年までに 43.6%) を獲得する理由を裏付けています。

乾癬治療薬市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬物分類 |

|

投与経路 |

|

治療の種類 |

|

流通チャネル |

|

疾患の重症度 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

乾癬治療薬市場 - 地域別分析

北米市場のインサイト

北米は乾癬治療薬市場を牽引しており、2035年末までに地域収益の44.2%を占めると予測されています。この地域は、確立された医療インフラと生物学的製剤に対する患者の高い認知度によって支えられています。公的プログラムや民間保険会社による有利な償還政策に支えられ、IL-17阻害剤やIL-23阻害剤などの新規治療法が急速に普及しています。専門薬局と在宅注射剤投与への注力は、治療遵守率の向上に貢献しています。バイオシミラーの入手可能性の向上は、医療費を抑えつつ患者のアクセスを改善しています。さらに、遠隔皮膚科診療の拡大と、皮膚科医とリウマチ専門医を連携させた統合ケアモデルは、乾癬性関節炎の複雑な症例に対応し、米国とカナダ全土で包括的な疾患管理を実現しています。

長期にわたる疾患管理を必要とする患者人口の多さと増加が、米国の乾癬治療薬市場を形成している。乾癬2026データによると、乾癬は20歳以上の成人の約3.0%に影響を与えており、全国で750万人以上の成人に相当し、推定60万人の成人が未診断のままであり、早期診断と治療拡大の大きな機会を示している。乾癬と肥満の強い関連性により、高度な治療法への需要がさらに高まっている。肥満は、疾患の重症度と治療の複雑さが増す状態である。社会経済的に多様な集団における肥満の高い有病率は、炎症性皮膚疾患と関連する代謝健康上の課題の両方に対処する統合的な治療アプローチの必要性を高めている。

カナダにおける乾癬治療薬市場は、長期的な疾患管理に対する根強いニーズによって形成されています。カナダ政府の2024年6月のデータによると、乾癬は一般人口の約1%に影響を与え、多くの場合15歳から25歳の間で発症し、発症年齢が早いほど重症化しやすい傾向があります。この疾患は慢性化、季節的な増悪、広範囲の皮膚病変の可能性を特徴としており、外用薬、全身療法、生物学的製剤、光線療法に対する継続的な需要を生み出しています。現在、乾癬の根治的治療法はないため、患者は症状をコントロールし、疾患の進行を防ぐために継続的な治療介入を必要とすることがよくあります。このような長期的な治療依存は、カナダの医療制度全体で皮膚科サービスと高度な治療オプションの継続的な利用を支えています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価期間である2026年から2035年にかけて、乾癬治療薬市場において急速に台頭すると予測されています。この地域は、日本、中国、韓国、オーストラリアなどの国々における医療アクセスの改善、患者の意識向上、生物学的製剤の償還拡大によって牽引されています。日本は高度な皮膚科インフラと生物学的製剤の高い普及率で先行しており、中国とインドでは手頃な価格のバイオシミラーや経口小分子製剤の入手可能性が高まっています。マレーシアとインドネシアの政府は、治療が不十分な乾癬患者への対策として公衆衛生プログラムを開始しています。この地域は、臨床試験施設と現地製造拠点の増加からも恩恵を受けています。外用薬や経口薬に対する文化的嗜好は依然として残っていますが、注射可能な生物学的製剤は専門医による治療を受ける患者の間で注目を集めています。

中国における乾癬治療薬市場は、患者数の多さと疾患の蔓延によって大きく変化しています。2023年7月の臨床研究によると、乾癬は一般人口の約2~3%に影響を与えており、長期的な疾患管理に対する大きな需要を生み出しています。レチノイド、コルチコステロイド、ビタミンD誘導体、生物学的製剤は依然として主要な治療選択肢ですが、副作用への懸念や生物学的製剤の高額な費用が、多くの患者にとって利用を制限しています。こうした状況から、炎症性皮膚疾患処方(ISDF)など、伝統的な中国医学に基づく治療法への関心が高まっており、ISDFは乾癬を対象とした無作為化プラセボ対照臨床試験で評価されています。ハーブ製剤や手頃な価格の代替治療に関する研究の進展は、中国の乾癬治療市場における治療の選択肢を広げ、イノベーションを促進しています。

慢性疾患に対する先進的な全身療法の普及拡大が、日本の乾癬治療薬市場を形成している。米国国立医学図書館(NLM)が2023年6月に発表した調査によると、この慢性疾患は日本人口の約0.3%に影響を与えている。乾癬患者1,003人(うち乾癬性関節炎患者268人)を対象とした多施設共同レジストリでは、インターロイキン-17阻害剤などの生物学的製剤の使用が増加しており、比較的高い治療継続率が示された。新しい生物学的製剤がより広く利用可能になるにつれ、長期治療の継続は医療従事者にとって重要な検討事項となっている。この調査では、肥満、過去の生物学的製剤の使用、乾癬性関節炎が薬剤の継続率の低下と関連していることも明らかになり、個別化された治療戦略の必要性が強調されるとともに、日本における革新的な乾癬治療薬への継続的な需要を裏付けている。

欧州市場のインサイト

欧州は、バイオシミラーの普及が進み、政府の医療制度を通じて価格交渉が一元化されている、成熟した高度に規制された乾癬治療薬市場です。ドイツ、フランス、イタリア、スペインなどの国々は、長期にわたる追跡調査で生物学的製剤の安全性と有効性を追跡する、強固な皮膚科ネットワークと国家登録制度の恩恵を受けています。欧州医薬品庁(EMA)は多数のIL-17およびIL-23阻害剤を承認しており、英国(NICE)とフランス(HAS)の費用抑制政策はバイオシミラー優先処方を奨励しています。北欧諸国は、人口ベースの登録制度を通じて実世界のエビデンス生成をリードしています。東欧では償還までの期間にばらつきがあるものの、国境を越えた調達イニシアチブに支えられ、中等度から重度の乾癬に対する治療普及率は高い水準を維持しています。

ドイツの乾癬治療薬市場は、相当数の患者数に支えられており、乾癬(乾癬性関節炎を含む)の行政上の有病率は人口の1.90%から2.51%に及んでいます。疾患負担は年齢とともに増加し、乾癬では約70歳、乾癬性関節炎では約65歳まで有病率が着実に上昇しており、高齢者における長期治療への大きな需要が浮き彫りになっています。2024年1月にNLMが行った調査では、性別による顕著な違いも明らかになり、高齢になるにつれて男性の方が罹患率が高いことが分かりました。ドイツでは乾癬は一般的な慢性皮膚疾患として認識されており、患者数の多さと高齢化が進むことから、外用療法、全身療法、生物学的製剤、そして統合的な管理アプローチに対する需要が、国内の医療制度全体で引き続き高まっています。

患者数の多さと疾病負担の増加が、英国における乾癬治療薬市場を牽引しています。乾癬協会が2023年9月に発表したデータによると、乾癬は英国とアイルランドの人口の2~3%、つまり約50人に1人が罹患していると推定されています。この疾患は、小児、青年、成人、高齢者など、人生のどの段階でも発症する可能性があり、発症のピークは青年期後期から成人期初期、そして50歳から60歳の間で見られます。乾癬の幅広い年齢分布と慢性的な性質は、外用療法、全身療法、生物学的製剤、および長期疾患管理サービスに対する持続的な需要を生み出しています。遺伝的素因への認識の高まりと早期診断は、英国における治療の普及と市場拡大をさらに後押ししています。

乾癬治療薬市場の主要プレーヤー:

- アッヴィ社(米国)

- ジョンソン・エンド・ジョンソン(米国)

- アムジェン社(米国)

- ファイザー社(米国)

- イーライリリー・アンド・カンパニー(米国)

- ノバルティス・インターナショナルAG(スイス)

- UCB SA(ベルギー)

- バイオジェン社(米国)

- ブリストル・マイヤーズ スクイブ(米国)

- ベーリンガーインゲルハイム(ドイツ)

- 武田薬品工業株式会社(日本)

- 協和キリン株式会社(日本)

- 株式会社マルホ(日本)

- CSLリミテッド(オーストラリア)

- サムスンバイオエピス(韓国)

- セルトリオンヘルスケア(韓国)

- バイオコン・リミテッド(インド)

- ドクター・レディーズ・ラボラトリーズ(インド)

- サン・ファーマシューティカル・インダストリーズ社(インド)

- ナイト・セラピューティクス社(カナダ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- アッヴィ社は、主に主力製品である生物製剤ヒュミラ(アダリムマブ)とその後継製品スカイリジ(リサンキズマブ)によって、乾癬治療薬市場において圧倒的な地位を占めている。同社は、患者層をより新しいIL-23阻害剤へと移行させることで、バイオシミラーとの競争を戦略的に乗り切ってきた。

- ジョンソン・エンド・ジョンソンは、ヤンセン事業部を通じて、ステララ(ウステキヌマブ)とトレムフィア(グセルクマブ)を主力製品として、乾癬治療薬市場で確固たる地位を築いています。同社は、実臨床データを活用し、乾癬性関節炎への適応拡大を図ることで、患者の服薬遵守率向上に貢献しています。

- アムジェン社は、IL-17阻害剤であるオテズラ(アプレミラスト)とアダリムマブのバイオシミラー(アムジェビタ)で、乾癬治療薬市場で積極的に競争している。同社は、注射を避けたい患者のために、経口治療薬の開発に注力している。2024年の同社の総売上高は334億米ドルに達した。

- ファイザー社は乾癬治療薬市場のリーディングカンパニーであり、経口低分子化合物であるゼルヤンツ(トファシチニブ)と今後発売予定のTYK2阻害剤を活用して、生物製剤と競合している。安全性に関する警告にもかかわらず、ファイザー社は外用薬で十分な効果が得られない患者をターゲットとしている。

- イーライリリー・アンド・カンパニーは、 IL-17A阻害剤タルツ(イキセキズマブ)を通じて乾癬治療薬市場での地位を強化しました。同社は、迅速な皮膚症状の改善と、ヒュミラおよびステララとの直接比較による優位性試験に注力しています。2025年には、65,179米ドルの収益を上げています。

世界の乾癬治療薬市場で事業を展開する主要企業のリストは以下のとおりです。

乾癬治療薬市場は競争が激しく、IL-17、IL-23、TNF-αを標的とする生物製剤が主流となっている。主要企業は、大型注射剤の特許切れに対抗するため、バイオシミラーや次世代経口薬の開発に積極的に取り組んでいる。戦略的な取り組みとしては、二重標的療法への多額の研究開発投資、新興アジア市場への地理的拡大、免疫学パイプライン強化のための合併などが挙げられる。米国と欧州の企業は新規生物製剤の開発をリードしており、インドと韓国の企業は低価格バイオシミラーに注力している。日本とオーストラリアの企業は、局所用イノベーションやニッチな免疫調節剤で貢献している。マレーシアは、ジェネリック局所治療薬の製造拠点として台頭しつつある。

市場における企業動向:

最近の動向

- 2026年3月、ジョンソン・エンド・ジョンソンは、米国FDAが、中等度から重度の尋常性乾癬の成人および体重40kg以上の12歳以上の小児患者(全身療法または光線療法の適応となる患者)の治療薬として、インターロイキン-23(IL-23)受容体拮抗薬であるICOTYDE™(イコトロキンラ)を承認したと発表しました。1 ICOTYDEは、IL-23受容体を正確にブロックする最初で唯一の標的型経口ペプチドです。

- 2025年12月、サン・ファーマシューティカル・インダストリーズ社は、中等度から重度の尋常性乾癬を対象とした革新的なグローバル医薬品であるILUMYA(チルドラキズマブ)をインドで発売すると発表した。

- 2025年12月、汎米の専門医薬品会社であるナイト・セラピューティクス社は本日、カナダ保健省が、カルシポトリオール(CAL)0.05mg/gとジプロピオン酸ベタメタゾン(BDP)0.5mg/gを含有する白色均一クリームであるWYNZORA®を、成人および12~17歳の青少年における尋常性乾癬の局所治療薬として、最長8週間まで承認したと発表した。1

- Report ID: 8068

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。