植物由来API市場の展望:

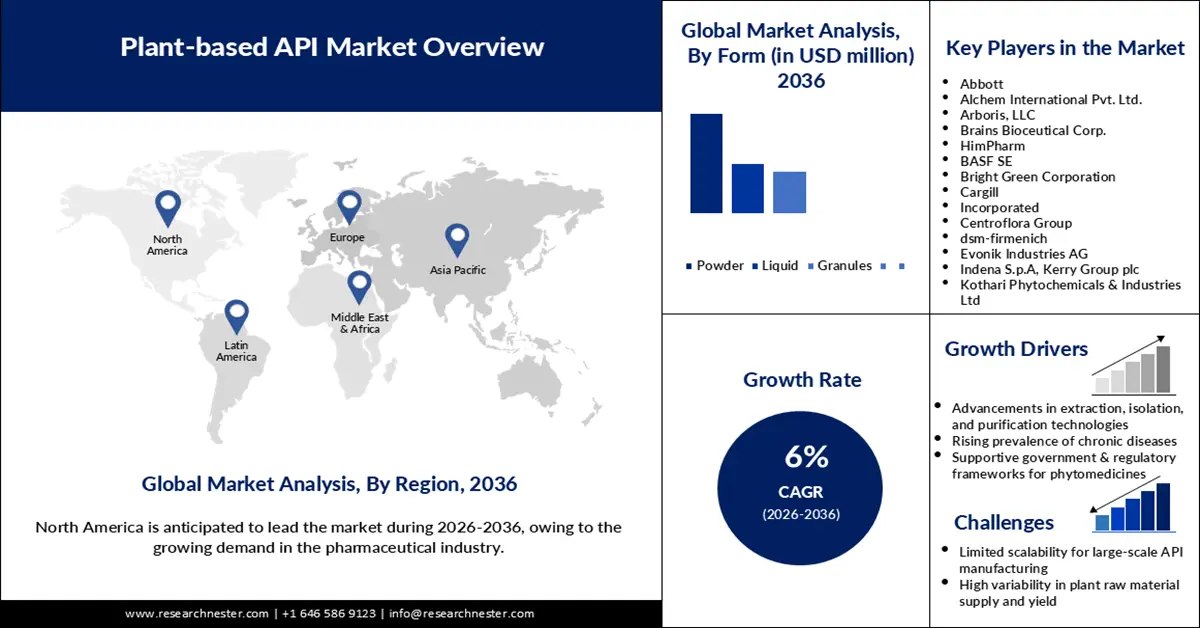

植物由来API市場規模は2025年に329億1,000万米ドルと評価され、2036年末までに638億4,000万米ドルに達すると予測されています。予測期間(2026年から2036年)中、年平均成長率(CAGR)は6%です。2026年には、植物由来APIの業界規模は3,559万米ドルと推定されています。

オーガニック医薬品やハーブ医薬品への嗜好の高まりが市場の成長を牽引しています。合成医薬品の副作用に対する意識の高まりを受け、世界中の消費者は植物由来の医薬品を求める傾向が高まっています。企業もまた、合成医薬品の代替品として植物由来のAPI(有効成分)を用いて、天然医薬品、栄養補助食品、ハーブサプリメントの製造を開始しています。例えば、2023年1月には、NutriciaがFortimel Plant-Based Energyを発売しました。この製品は植物由来のAPIを用いて開発され、人々の高まる栄養ニーズに応えています。

製薬業界における持続可能で環境に配慮した製造方法の実現に対するニーズの高まりも、市場の成長を後押ししています。製薬業界におけるこの種のニーズは、規制の推進によって推進されています。例えば、2024年12月、世界保健機関(WHO)は医薬品生産における持続可能性を促進するための行動喚起を発表しました。その結果、世界の製薬業界は、環境への配慮を促進するために、医薬品の持続可能な包装、製造、流通、および利用を義務付けられました。この行動喚起は、製薬業界における環境に配慮したイノベーションを促進するために、デジタル技術の統合と官民パートナーシップの開始を促しました。その結果、植物由来のAPIの着実な採用が見られ、有機化合物を含む合成材料の使用方法が変化しています。

キー 植物ベースのAPI 市場インサイトの概要:

地域のハイライト:

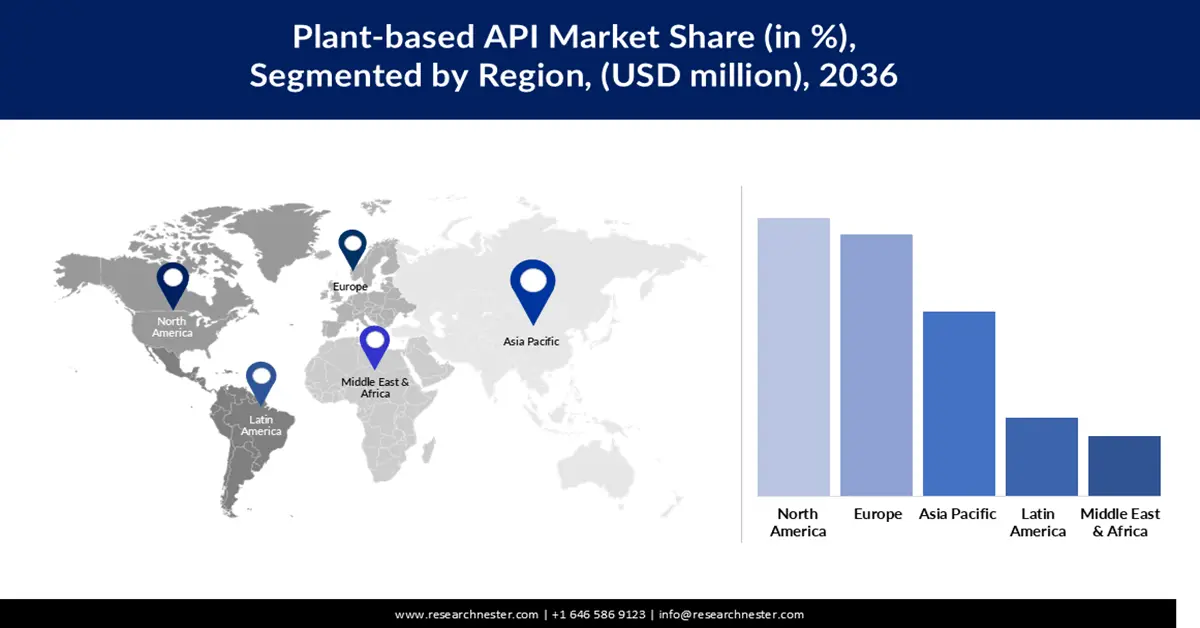

- 北米の植物ベースの API 市場は、需要の増加、抽出および精製技術の技術的進歩により、2036 年までに 51% の収益シェアを占めると予想されています。

- 環境意識、健康意識、高齢化に伴い、ヨーロッパ市場は 2036 年までに 41.8% のシェアを占めると予測されています。

セグメント分析:

- 植物由来 API 市場におけるアルカロイドセグメントは、医薬品ポートフォリオへのよりスムーズな統合に対する規制上のサポートにより、2036 年までに 50.5% のシェアを占めると予想されています。

- 粉末セグメントは、その安定性、嗜好性、および医薬品製剤への組み込みやすさにより、2026~2036年の間に69.6%の収益シェアを獲得すると予測されています。

主な成長傾向:

- 抽出、分離、精製技術の進歩

- 慢性疾患の有病率の上昇

主な課題:

- 大規模なAPI製造におけるスケーラビリティの限界

- 植物原料の供給と収量に大きな変動がある

主要企業: Roquette Freres SA、会社概要、事業戦略、主要製品、財務実績、主要業績指標、リスク分析、最近の動向、地域展開、SWOT分析、EVONIK Industries AG、Cargill, Inc.、Novartis AG、Sanofi SA、Kothari Phytochemicals & Industries Ltd、Centroflora Group、Arboris, LLCs、BASF SE、GlaxoSmithKline, plc

グローバル 植物ベースのAPI 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 329億1000万米ドル

- 2026年の市場規模: 3,559万米ドル

- 予測市場規模: 2036年までに638億4000万米ドル

- 成長予測: 6% CAGR(2026~2036年)

主要な地域動向:

- 最大の地域:北米(2036年までに51%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、中国、日本、イギリス

- 新興国:インド、ブラジル、韓国、インドネシア、メキシコ

Last updated on : 5 November, 2025

植物由来API市場 - 成長要因と課題

成長の原動力

- 抽出、分離、精製技術の進歩:溶媒抽出およびクロマトグラフィーに使用される技術の進歩は、今後数年間で植物由来APIの純度と収率を最適化することが期待されます。これらの技術は、業界に一貫性の向上とスケーラビリティの問題への対処の機会をもたらすことが期待されます。また、持続可能性の向上を目的として市場に導入可能な抽出、分離、精製技術の開発を目指し、世界中のテクノロジー企業による戦略的提携も開始されています。

- 慢性疾患の有病率の上昇: 2型糖尿病、心血管疾患、がんなどの慢性疾患の有病率の上昇は、高齢化社会における植物由来医薬品の導入を促進すると予想されています。世界保健機関(WHO)が2025年9月に発表した報告によると、2021年には心血管疾患による非感染性疾患による死亡者数は約1,900万人でした。同時期に、がん、慢性呼吸器疾患、糖尿病による死亡者はそれぞれ約1,000万人、400万人、200万人を超えています。植物由来のAPIは、植物由来医薬品の基盤となっています。

- 植物由来医薬品に対する政府および規制当局の支援的枠組み:政府および規制当局による支援的枠組みは、標準化、安全性、そして商業化を促進します。植物由来製品の承認、製造、品質管理に関する明確なガイドラインは、規制上の不確実性を軽減し、製品の発売を加速させます。多くの政府は、製薬企業やバイオテクノロジー企業による植物由来APIへの投資を奨励するため、税制優遇措置、研究助成金、迅速な承認といったインセンティブを導入しています。さらに、調和のとれた国際基準と有利な知的財産規制は、国際的な貿易と技術移転を促進します。これらの枠組みは、持続可能性と倫理的な調達を重視し、サプライチェーンの透明性を強化します。全体として、このような支援政策は投資家の信頼を高め、市場へのアクセスを拡大し、植物由来APIを伝統的な治療薬から臨床的に検証された医薬品成分へと転換させるのに役立ちます。

課題

- 大規模API製造におけるスケーラビリティの限界:欧米諸国の製薬企業は、数十年にわたり、収益性を最適化するため、人件費とインフラコストの低い地域にAPI生産を移転してきました。大規模バッチ製造施設の建設と運営に伴う多額の費用が、この傾向を後押ししています。しかし、このオフショア戦略は、現地の製造能力を制限し、外部サプライチェーンへの依存を高めるため、植物由来APIの製造にとって課題となっています。その結果、欧米の製薬企業は、生産コストの上昇と輸入原材料への依存により、利益率の低下とスケーラビリティの低下に直面する可能性があります。

- 植物原料の供給と収量の大きな変動:植物原料の供給と収量の大きな変動は、植物由来API業界における共通の課題であり、生産プロセスに支障をきたす可能性があります。植物由来APIの製造に必要な果実、葉、種子、ハーブ、根などの植物原料の入手可能性は、地域によって大きく変動します。地理的変動や季節変動、気候変動の影響、環境破壊などが、地域によって必要な原料が不足する要因となっています。

植物由来API市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2036年 |

|

年平均成長率 |

6% |

|

基準年市場規模(2025年) |

329億1000万米ドル |

|

予測年市場規模(2036年) |

638億4000万米ドル |

|

地域範囲 |

|

植物由来API市場のセグメンテーション:

分子タイプセグメント分析

アルカロイドセグメントは、医薬品ポートフォリオへの円滑な統合を支援する規制当局の支援により、2036年までに市場シェアの50.5%を占めると予想されています。この分子型は、様々な地域の規制当局から長年にわたり承認されており、世界市場で広く入手可能です。2025年9月にアヘン・アルカロイド工場管理局が明らかにしたように、アルカロイド企業はインドの製薬業界の需要を満たすため、原料のアヘンを薬局方グレードのアルカロイドに加工しています。そのため、様々な地域での製薬業界の拡大に伴い、この分子型への需要は加速する可能性があります。2021年には、北米が世界の医薬品売上高の49.1%を占めました。

フォームセグメント分析

粉末セグメントは、医薬品分野における粉末状の植物由来APIの需要増加に伴い、2026年から2036年の間に69.6%の収益シェアを獲得すると予測されています。この需要は、粉末状に製造されたAPIの安定性、嗜好性、そして容易な配合特性によって牽引されています。このタイプのAPIの製造は、錠剤、カプセル、サシェなどの製剤に適した、より長い保存期間を提供します。企業は粉末状の植物由来APIの製造に積極的に投資しており、製品の市場アクセス性を高めることで、このセグメントの将来の優位性に影響を与えています。例えば、Relsusは2023年11月にインドで、現地産の原料を使用して配合された植物由来プロテインパウダーのプレミアムラインを導入しました。同社はこれらの原料を活用して粉末状の植物由来APIを開発し、持続可能性、品質、そして地域で利用可能な資源の活用を重視し、現地生産能力を強化しています。

アプリケーションセグメント分析

がん罹患率の増加により、腫瘍学分野は予測期間中に58.9%の収益シェアを維持する見込みです。世界保健機関(WHO)が2024年2月に発表した報告書によると、がん患者数は2050年には3,500万人を超えると推定されており、これは2022年の予測2,000万人から77%増加することになります。これは、今後数年間における腫瘍治療の需要増加を示しており、有効成分源としての植物由来APIの消費を促進する可能性があります。研究開発の促進により、腫瘍学分野における植物由来APIの応用拡大が期待されます。

当社の植物ベースの APIの詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

分子タイプ |

|

形状 |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

植物由来API市場 - 地域分析

北米市場の洞察

植物由来API市場は、製薬業界における需要の増加により、2036年末までに収益シェアの51%を占めると予測されています。オーガニックで持続可能な医薬品に対する消費者の嗜好の高まりは、製薬会社による植物由来APIの採用を促しています。北米では、特に抽出および精製技術における技術の進歩がこの傾向をさらに推進しています。これらのイノベーションは、API製造における効率、収量、そして一貫性を向上させています。その結果、この地域は、高度な植物由来APIの開発をリードし、様々な治療領域への応用を拡大する上で有利な立場にあります。

米国は予測期間中、年平均成長率(CAGR)5.6%で拡大する市場として浮上すると予測されています。慢性疾患の罹患率増加は、今後数年間、植物由来APIの消費を促進すると予想されます。CDC財団が2025年4月に発表した報告によると、2023年には米国の成人約1億9,400万人が慢性疾患を患っており、これは2013年から7%の増加となります。米国はまた、製造技術と抽出技術の革新が進む中で、先進的な植物由来APIの開発においてもリーダーシップを発揮すると予想されています。

カナダは、消費者の天然医薬品への急速なシフトにより、バイオ医薬品サプライヤーがオーガニックAPIを採用する傾向にあることから、拡大市場として優位性を示す可能性が高い。医薬品および持続可能な農業慣行に対する規制の推進も、植物由来APIの消費を促進すると予想される。例えば、2022年12月、カナダ農業食品省は、持続可能な農業慣行を促進するために、農業業界の利害関係者、パートナー、生産者との協議を開始した。持続可能な方法で生産された大麻、ウコン、高麗人参、キナなどの植物の使用は、市場における循環性を促進する可能性がある。

ヨーロッパ市場の洞察

欧州の植物由来API市場は、地域住民の環境意識と健康意識の高まりを受けて、2036年までに収益シェアの41.8%を占めると予測されています。欧州連合が2024年に実施した調査では、回答者の78%が環境破壊による日常生活や健康問題への懸念に賛同しており、この傾向は、欧州全域の製薬企業が植物由来APIを生産に採用する上で影響を与える可能性が高いと考えられます。欧州は人口の高齢化問題に直面しており、慢性疾患の罹患率の増加につながっています。これが植物由来APIの消費量の増加につながる可能性があります。2024年1月時点で、欧州の人口4億4,930万人のうち、約21.6%が65歳以上でした。

ドイツの植物由来API市場は、2026年から2036年にかけて年平均成長率7%の成長が見込まれます。これは、同国の植物医薬品セクターの圧倒的な優位性によるものです。ドイツは持続可能な植物医薬品の栽培に非常に積極的であり、生産における植物由来APIの着実な拡大に影響を与えています。製薬業界の力強い成長も、特に政府が環境に配慮した慣行を奨励していることから、植物由来APIの使用を促進すると予想されています。2024年8月にドイツ貿易振興機関(Germany Trade & Invest)が明らかにしたように、フランスの製薬大手サノフィは、ドイツでのインスリン生産増強のために15億米ドルを投資することを熱望しています。

英国は、慢性疾患の罹患率の上昇とそれに伴う植物由来の医薬品成分の需要増加により、予測期間中に市場が大きく成長すると予測されています。慢性疾患の罹患率の増加は死亡率の上昇につながり、より安全で自然で持続可能な治療法へのニーズがさらに高まっています。その結果、この傾向は英国全土で植物由来APIの消費を加速させています。2023年7月のThe Health Foundationの発表によると、英国では2040年までに約910万人が慢性疾患に罹患する可能性があるとされています。

2021年 グレートブリテンおよび北アイルランド連合王国における人口10万人あたりの死亡原因上位

病気 | 人口10万人あたりの死亡者数 |

アルツハイマー病およびその他の認知症 | 128 |

COVID-19(新型コロナウイルス感染症 | 103.8 |

虚血性心疾患 | 103.7 |

下気道感染症 | 56.9 |

脳卒中 | 53.9 |

慢性閉塞性肺疾患 | 53.8 |

気管、気管支、肺がん | 52 |

結腸がんおよび直腸がん | 29.2 |

乳癌 | 19.8 |

前立腺がん | 19.8 |

出典: WHO

英国における高度な植物組織培養法の開発は、植物由来のAPIのより持続可能な生産を促進すると期待されています。消費者もまた天然由来の医薬品を求めており、今後数年間でこの素材の消費量の増加につながるでしょう。

アジア太平洋市場の洞察

アジア太平洋地域の植物由来API市場は、人口の可処分所得の急増を背景に、機能性食品および栄養補助食品の需要が高まり、予測期間全体を通じて6.7%の年平均成長率(CAGR)を達成すると予測されています。潜在的消費者は健康志向が高まり、生活習慣病にかかりやすい傾向にあるため、天然由来で機能性に富んだ製品を選ぶ傾向にあります。また、アジア太平洋地域の政府は植物由来および細胞培養市場への参入を加速させており、植物由来API生産のための資金調達が容易になっています。

中国は、製薬業界の急速な近代化により、2036年までに植物由来API市場において大きなシェアを獲得すると見込まれています。そのため、中国の製薬産業の拡大に伴い、植物由来APIの需要も近い将来増加すると予想されます。国際貿易局が2025年9月に発表した報告書によると、中国の医薬品市場は2023年に2,820億米ドルと評価され、2025年末には2,980億米ドルに達し、7.8%増加すると予想されています。中国の生物多様性は、API製造における新規植物の利用範囲を拡大させています。

インドは、膨大な数のブランドの存在とAPIの多様性の高まりにより、植物由来API市場の成長が見込まれています。国内企業も植物由来APIの開発に携わり、この素材の発展に大きく貢献しています。インド市場拡大のためには、政府の支援も活用できます。例えば、2024年4月にKNN Indiaが報じたように、政府の生産連動インセンティブ(PLI)制度は、医薬品開発における中国への依存を軽減するため、国内でのAPI生産を強化することを目的としています。

植物由来API市場の主要プレーヤー:

- ロケット・フレールSA

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- エボニック インダストリーズ AG

- カーギル株式会社

- ノバルティスAG

- サノフィSA

- コタリ・フィトケミカルズ・インダストリーズ株式会社

- セントロフローラグループ

- アルボリスLLC

- BASF SE

- グラクソ・スミスクライン社

植物由来API市場における世界的なリーダー企業は、戦略的イニシアチブを通じてその地位を固め、この手法の普及を成功させています。新たな製剤や適応症の開拓に向けた彼らの努力は、他のプレーヤーのリソース投入を促しています。また、原料の品質向上を目指し、魅力的な新規合成技術にも投資しています。例えば、2024年9月には、Zydus LifesciencesがSterling Biotechの発酵系API事業を950万米ドルで買収しました。この買収は、包括的な製品ラインナップとグジャラート州マサの生産拠点を獲得し、この分野におけるプレゼンスを強化することを目的としていました。主なプレーヤーは以下のとおりです。

最近の動向

- 2024年4月、ロケット社はVitafoods Europe 2024において、植物由来ソフトジェル製品に新たにLYCAGEL(ヒドロキシプロピルエンドウ豆澱粉賦形剤)シリーズを発表しました。この新たなAPIパイプラインにより、同社のベジタリアンおよびビーガン向けサプリメント分野におけるグローバル展開の範囲が拡大しました。

- エボニックは2023年10月、非経口薬物送達用途向けの植物由来スクアレン「PhytoSquene(フィトスクエン)」の商業化を発表しました。これらのアジュバント成分の機能は、品質と純度を維持しながら、動物由来原料への依存を低減することを目指しています。

- Report ID: 7136

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。