RNAベースの治療薬市場の見通し:

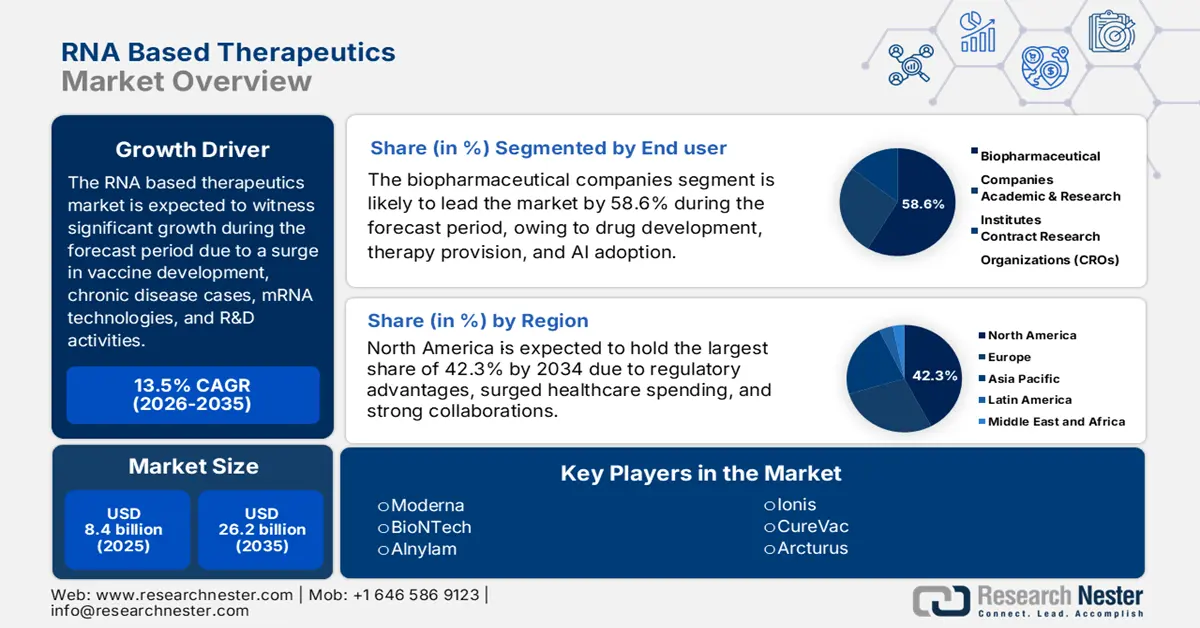

RNAベース治療薬市場規模は2025年に84億米ドルに達し、2035年末までに262億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)13.5%で成長が見込まれます。2026年には、RNAベース治療薬の業界規模は95億米ドルに達すると推定されています。

世界市場の成長は、RNAベースのワクチンの導入と開発に大きく牽引されており、これらのワクチンは急速な成長と高い有効性を示しています。さらに、mRNAベースのアプローチ、CRISPR-Casを介したゲノム編集、RNAiベースのメカニズムは、市場全体の成長にプラスの影響を与えるいくつかの新しい治療薬です。この点に関して、2023年9月にThe Embo Journalに掲載された記事では、mRNAワクチンは臨床試験を通じて狂犬病ウイルス、インフルエンザAウイルス、呼吸器合胞体ウイルス(RSV)、ジカウイルスなどの病原体に対する90%の有効率を示しており、世界的な市場拡大に適していることが示されています。

さらに、血液凝固および代謝障害の側面、ならびに心血管疾患(CVD)の一部としての低リポタンパク質も、市場需要を押し上げています。世界保健機関(WHO)が2025年に発表した記事によると、CVDは主要な死因の1つとなっており、毎年1,790万人が亡くなっています。さらに、5人に4人以上の死亡は心臓発作や心臓発作が原因で発生し、死亡の3分の1は70歳未満で早死にしています。しかし、RNA療法としてのアンチセンスオリゴヌクレオチド(ASO)は評価に役立ってきました。これに基づき、2023年12月のNon-coding RNA Research記事では、高コレステロール血症で55%、トランスサイレチンアミロイドーシスで20%、心房細動およびアテローム性動脈硬化性心血管疾患(ASCVD)の評価が示されており、市場の成長に適しています。

RNAベースの治療薬市場 - 成長要因と課題

成長の原動力

慢性疾患の増加:希少遺伝性疾患や神経変性疾患は、高度なアプローチを必要とする限られた治療選択肢を有しており、RNAベースの治療薬セクターにとって大きな成長機会となっています。2024年10月のCDC報告書によると、アメリカでは10人が何らかの慢性疾患を患っており、10人中4人が複数の慢性疾患を抱えています。さらに、2024年1月のNLMの記事では、慢性疾患にかかる費用は約47兆米ドルと報告されており、市場の成長にとって大きな機会が示唆されています。

研究と投資の急増:資金と投資の増加、薬物送達におけるブレークスルー、mRNAワクチンの利用可能性、そしてRNA治療薬の増加は、RNA治療薬産業を国際的に力強く後押ししています。2022年2月のNLMレポートで指摘されているように、臨床に特化した医薬品開発の90%は、複数の戦略を講じているにもかかわらず、容易に失敗に終わります。そのため、徹底した研究と多額の投資が極めて重要です。さらに、医薬品の最適化は薬効を重視しており、市場全体の活性化には研究開発活動が不可欠です。

技術革新: RNAおよび分子プラットフォームの革新、最適化されたRNA合成・製造、そして革新的なデリバリーシステムといった進歩は、RNAベースの治療薬市場の活性化に適しています。2022年2月のNLMレポートに記載されているように、合成オリゴヌクレオチドの利用は、特に医薬品分野における医薬品開発・設計に適しており、14種類のRNA標的薬(RTD)の承認取得に成功しています。したがって、このような市場活性化により、市場は今後数年間で成長することが見込まれます。

世界的な疾病が市場を牽引

さまざまな病気の有病率

病気 | 発生件数 | 年 |

癌 | 最新の感染者数は2,041,910人、死亡者数は618,120人 | 2025 |

デュシェンヌ型筋ジストロフィー | 男性3,600人に1人 | 2023 |

筋萎縮性側索硬化症(ALS) | 10万人年あたり0.2から10万人年あたり23.4 | 2023 |

ハンチントン病 | 10万人年あたり0.3人から10万人あたり2.7人 | 2022 |

家族性高コレステロール血症症候群 | 3,000~5,000人の患者 | 2023 |

遺伝性トランスサイレチン介在性アミロイドーシス(hATTR) | 5,000人から38,000人 | 2023 |

腎臓病 | 一般人口の10%以上、8億人以上の個人に対応 | 2022 |

出典: NIH、NLM

心血管疾患に基づくリスクが市場を押し上げる

CVDによる死亡につながる危険因子(2023年)

CVDベースのリスク | 死亡者(数 |

LDLコレステロールの上昇 | 380万 |

空腹時血糖値が高い | 230万 |

大気汚染 | 480万 |

高BMI | 200万 |

タバコの使用 | 300万 |

身体活動が低い | 397,000 |

血圧上昇 | 1080万 |

出典:世界心臓連盟

課題

規制の断片化:市場では各国で承認手続きが常に中断しており、市場参入が遅れています。例えば、EMA(欧州医薬品庁)の中央集権的なプロセスでは承認に通常数ヶ月かかるため、市場全体に悪影響を及ぼしています。この障壁により、企業は追加の安全要件の要求に応じて遅延に直面しています。さらに、小規模市場では承認取得に何年もかかることが多く、アクセスの格差がさらに生じ、市場全体の成長を阻害しています。

保管とコールドチェーンの費用: RNA療法の大部分は超低温保管施設を必要とし、資源が限られた地域では適切な冷凍庫の需要が高まっているため、流通が制限され、RNAベースの治療薬セクターに悪影響を及ぼしています。企業のワクチンは通常、冷蔵保存のメリットを必要としますが、地方では停電の影響で腐敗率が依然として高いという問題が続いています。しかし、この問題に対処するため、様々な組織が低温にも容易に耐え、パイロットプログラムにおける廃棄を削減できる耐熱性LNPを開発しました。

RNAベースの治療薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

13.5% |

|

基準年市場規模(2025年) |

84億ドル |

|

予測年市場規模(2035年) |

262億ドル |

|

地域範囲 |

|

RNAベースの治療薬市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーベースでは、RNAベース治療薬市場において、バイオ医薬品企業セグメントが2035年末までに58.6%という最大のシェアを獲得すると予想されています。このセグメントの成長は、医薬品開発の増加、最新治療法の提供、そして人工知能(AI)の導入拡大によって加速されます。この点に関して、2024年11月のITIFレポートでは、医薬品開発において、初期候補薬のうちわずか8%しか市場に参入できないことが示されています。さらに、新薬の市場投入にかかる研究開発費は28億米ドルで、年間10.5%の資本化により40億米ドルに達すると予測されており、市場が国際的に成長していくのに適しています。

タイプセグメント分析

種類別では、RNAベース治療薬市場におけるmRNA治療薬セグメントは、予測期間中に48.5%と2番目に大きなシェアを占めると予測されています。このセグメントの成長は、mRNA感染症に適した最先端のワクチンプラットフォームやがん免疫療法への戦略的注力によって効果的に推進されています。さらに、武田薬品工業や第一三共といった地域メーカーは、東京に拠点を置く契約開発業者との提携を通じて、現地の製造施設の開発に積極的に投資しています。また、PDMA(医薬品製造管理局)の承認を受けたmRNA製品に対する簡素化された管理体制の存在も、このセグメントの需要を押し上げています。

アプリケーションセグメント分析

アプリケーションベースでは、RNAベース治療薬市場における腫瘍学セグメントは、予測期間末までに41.7%という第3位のシェアを獲得すると予想されています。このセグメントの発展は、がん症例の急増、死亡率の上昇、そして医療資源環境の進歩によって効果的に推進されています。2025年1月のNLMの記事によると、世界中で2,400万人以上の新規がん症例が発生し、1,300万人が死亡すると予測されています。さらに、約1,700万人の患者が手術を必要とし、2030年末までに4,500万件の手術が行われると予想されています。したがって、こうした可能性を考慮すると、腫瘍学が世界市場で大きな存在感を示す大きな機会が存在します。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

タイプ |

|

応用 |

|

配信メカニズム |

|

製品 |

|

表示 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

RNAベースの治療薬市場 - 地域分析

北米市場の洞察

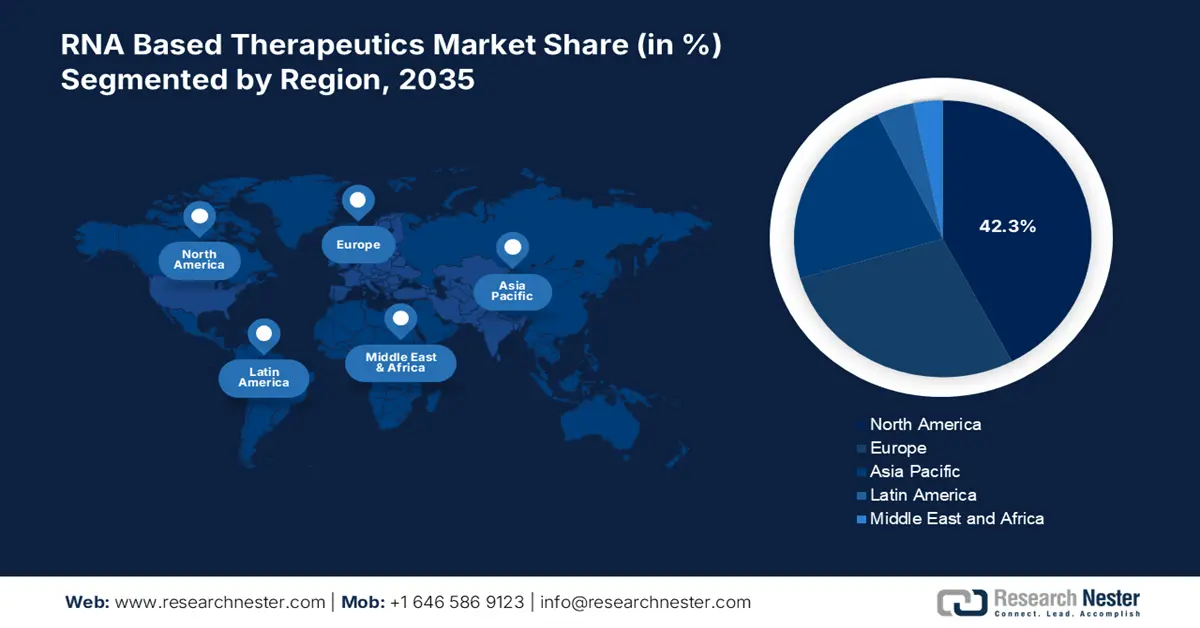

RNAベースの治療薬業界において、北米は2035年末までに42.3%という最高のシェアを獲得し、支配的な地域になると予想されています。この地域の市場発展は、継続的な研究開発(R&D)、管理上の利点、医療費の増加、そして強固なパートナーシップに大きく起因しています。さらに、2025年世界銀行組織の報告書によると、この地域の現在の医療費は国内総生産(GDP)で16.0%であり、これも市場を牽引しています。一方、2024年7月のNIH報告書によると、858の治療薬を買収したGotham TherapeuticsはAccent Therapeuticsと共に、RNAベースの治療薬を標的とした医薬品を開発するためにそれぞれ5,000万米ドルの多額の資金を調達し、市場の活性化につながったとのことです。

米国市場は、連邦政府の資金提供、償還政策、そして民間セクターのリーダーシップにより、継続的に成長しています。さらに、臨床試験キットの調達も、米国市場を押し上げるもう一つの要因です。この点に関して、2023年のOECレポートによると、米国はこれらのキットの最大輸出国であり、2億9,400万米ドルを占めています。さらに、輸入額は1億4,400万米ドルに達しており、特に臨床試験において、RNSベースの薬剤の投与と円滑な供給を促進しています。

カナダにおけるRNAベースの治療薬市場も、政府投資、州レベルの医療、研究エコシステムの導入により、大きく成長しています。2024年2月のカナダ政府報告書によると、RNA Technologies & Therapeutics Inc.には、生産能力全体の最適化を目的とした自動化設備の導入のため、20万米ドルの多額の拠出が行われています。さらに、ケベック州では中小企業が州内企業の99.7%を占め、GDPの50%を占めており、ケベック州における市場の成長を促進するのに適しています。

過去14年間の北米における医療保険加入人口割合(2024年)

北米の国々 | 人口シェア |

私たち | 84% |

メキシコ | 85.6% |

カナダ | 100% |

バハマ | 100% |

ジャマイカ | 20.1% |

出典: World in Data Organization

APAC市場インサイト

RNAベース治療薬市場において、アジア太平洋地域は最も急成長を遂げる地域となり、予測期間中に22.4%のシェアを獲得すると予想されています。この地域の市場活性化は、政府主導の戦略、製薬業界への投資、そして行政認可によって効果的に推進されています。さらに、2025年4月には、丸紅株式会社が住友製薬株式会社と450億円の株式譲渡契約を締結し、アジアにおける丸紅の株式を取得し、医薬品戦略プラットフォームを構築することで、丸紅のアジアにおける株式を買収することに成功しました。こうした動きを背景に、アジア太平洋地域全体の市場拡大が期待されます。

中国市場は、行政の取り組み、地域的なmRNA生産、患者需要の増加、そして輸出の可能性により、勢いを増しています。2024年10月のNLMの記事によると、mRNA製品におけるdsRNA生産率は100%に達しました。さらに、T7 RNAP G753A触媒mRNA製品は、dsRNA不純物を1.3%減少させました。さらに、2023年のOECデータレポートによると、中国は臨床試験キットを7,490万米ドル相当輸入しており、市場全体の見通しは明るいものとなっています。

インドのRNAベース治療薬市場は、製造コストの低さ、民間資金の流入、疾病負担の急増、そして臨床試験の増加により、着実に成長しています。加えて、組織間の連携も、同国の市場を活性化させるもう一つの要因となっています。例えば、2025年3月には、TechInvention Lifecare Pvt. Ltd.がベルギーに拠点を置くQuantoom Biosciencesと提携し、RNAベースワクチンの開発を目指しました。この覚書に基づき、TechInventionはQuantoomの次世代RNA N-Forceツールボックスをインドで発売する予定であり、市場にとって大きな成長機会となることが期待されます。

ヨーロッパ市場の洞察

RNAベース治療薬市場において、ヨーロッパは予測期間中に28.1%という大きなシェアを占めると予測されています。この地域の市場発展は、行政のリーダーシップ、強固な研究開発エコシステム、医療費の増加、そしてワクチンと腫瘍学への重点的な取り組みによって大きく推進されています。2023年4月にVaccineが発表した記事によると、COVID-19の流行開始以降、この地域全体の人口の74.4%がワクチン接種を受けています。これは、ワクチンに基づく政策と改革の可能性を示しており、市場全体の見通しは楽観的です。

ドイツ市場は、BioNTechの優位性、政府からの資金提供、製造能力、そして希少疾患への注力強化により、着実に成長しています。2022年5月のMSFアクセスキャンペーン報告書によると、BioNTechはドイツ研究省からの3億7,500万ユーロを含む公的資金5億ユーロを公的投資家から提供され、さらに欧州投資銀行からの1億ユーロの融資も受けました。この資金提供の目的は、ワクチン開発のための継続的な研究開発活動を確保し、ひいてはドイツ全体の市場活性化に貢献することでした。

英国におけるRNAベースの治療薬市場も、NHSの統合、ゲノミクスにおけるリーダーシップ、産学連携、そしてBrexitによる柔軟性の確保などにより、市場の成長が加速しています。2025年6月の英国政府報告書によると、UKHSAはNHSイングランド、そしてDHSCと連携を継続しており、NHSイングランドは地域におけるケアシステムの計画的な導入を主導しています。また、2023年のOEC報告書では、英国は臨床試験キットの輸出国の一つであり、その評価額は1億700万米ドルに達し、市場の成長に大きく貢献しているとされています。

欧州における生涯ワクチン接種価格

コンポーネント | 価格 | 中央値範囲 | 病気 | 中央値 |

健康な個人 | 592ユーロから3,504ユーロ | 1,663ユーロ | 13~20歳 | 1,203ユーロ |

基礎疾患のある人 | 744ユーロから9,081ユーロ | 2,992ユーロ | 13~21歳 | 1,731ユーロ |

シナリオ分析 | 1,225ユーロから4,832ユーロ | 1,731ユーロ | 21から22 | 1,788ユーロ |

出典: NLM、2023年1月

RNSベースの治療薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

RNAベースの治療薬市場は国際的に熾烈な競争を繰り広げており、BioNTech、Pfizer、Modernaといった主要企業が世界の売上高を独占しています。これらの企業は、最先端のmRNAプラットフォームや希少疾患siRNA療法への積極的な投資を行ってきました。一方、IonisとAlnylamはRNAiをリードし、NovartisとSanofiは腫瘍学分野への進出に成功しています。さらに、第一三共や武田薬品工業といった日本企業は、輸入依存度を低減するため、mRNAの現地生産に意図的に注力しており、市場全体の発展に貢献しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名(国) | 業界フォーカス | 市場シェア(2024年) |

モデナ(米国) | mRNAワクチンと治療薬(COVID-19、がんワクチン、希少疾患) | 24.2% |

ファイザー・ビオンテック(ドイツ/米国) | mRNAワクチン(COVID-19、インフルエンザ、RSウイルス)と腫瘍免疫療法 | 19.8% |

アルナイラム・ファーマシューティカルズ(米国) | siRNA治療薬(希少疾患に対するOnpattro、Amvuttra) | 12.7% |

アイオニス・ファーマシューティカルズ(米国) | アンチセンスRNA療法(脊髄性筋萎縮症に対するスピンラザ) | 9.3% |

CureVac(ドイツ) | mRNAワクチン(COVID-19、狂犬病、マラリア)と癌免疫療法 | 7.7% |

アークトゥルス・セラピューティクス(米国) | 自己増幅mRNA(saRNA)ワクチンと治療薬(COVID-19、嚢胞性線維症) | xx% |

バイオを翻訳(米国) | mRNA治療薬(肺疾患、ワクチン) | xx% |

サレプタ・セラピューティクス(米国) | RNAベースの遺伝子治療(デュシェンヌ型筋ジストロフィーに対するエクソンダイズ51) | xx% |

サノフィ(フランス) | mRNAワクチン(インフルエンザ、COVID-19)と希少疾患のRNA療法 | xx% |

GSK(英国) | mRNAワクチン(COVID-19、HIV)と腫瘍RNA治療薬 | xx% |

ノバルティス(スイス) | siRNAおよびmRNA療法(コレステロール、腫瘍学のためのLeqvio) | xx% |

リジェネロン(米国) | RNAiとmRNAのコラボレーション(眼疾患に関するAlnylamとのパートナーシップ) | xx% |

ダイナバックス(米国) | mRNAワクチン(Heplisav-B、COVID-19ブースター)用アジュバント | xx% |

CSL Seqirus(オーストラリア) | mRNAインフルエンザワクチン(Arcturus社およびModerna社との提携) | xx% |

GCファーマ(韓国) | mRNAワクチン(COVID-19、HBV)と希少疾患RNA療法 | xx% |

武田薬品工業(日本) | mRNAワクチン(COVID-19、デング熱)およびsiRNA療法(Alnylamとの共同研究) | 10.8% |

第一三共(日本) | mRNAがんワクチンと脂質ナノ粒子(LNP)送達システム | 7.5% |

塩野義製薬(日本) | mRNAワクチン(COVID-19、RSV)と抗ウイルスRNA治療薬 | xx% |

富士フイルムホールディングス(日本) | mRNAワクチンおよびLNPの受託製造(大阪施設に5億ドルを投資) | xx% |

田辺三菱製薬(日本) | siRNAおよびアンチセンスRNA療法(希少神経疾患) | xx% |

以下は、RNA ベースの治療薬市場における各企業のカバー領域です。

最近の動向

- 2025年1月、アストラゼネカは、臨床試験を実施し、さまざまな疾患の治療法を再定義するために、700人以上の雇用機会を創出するために、カナダで8億2,000万カナダドルを投資すると発表しました。

- DKSHは2024年3月、インドにおけるビジネスチャンスの強化と医薬品事業の効率的な展開を目的として、Southern RNAと流通ベースの契約を締結しました。

- Report ID: 8022

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。