植物幹細胞市場の見通し:

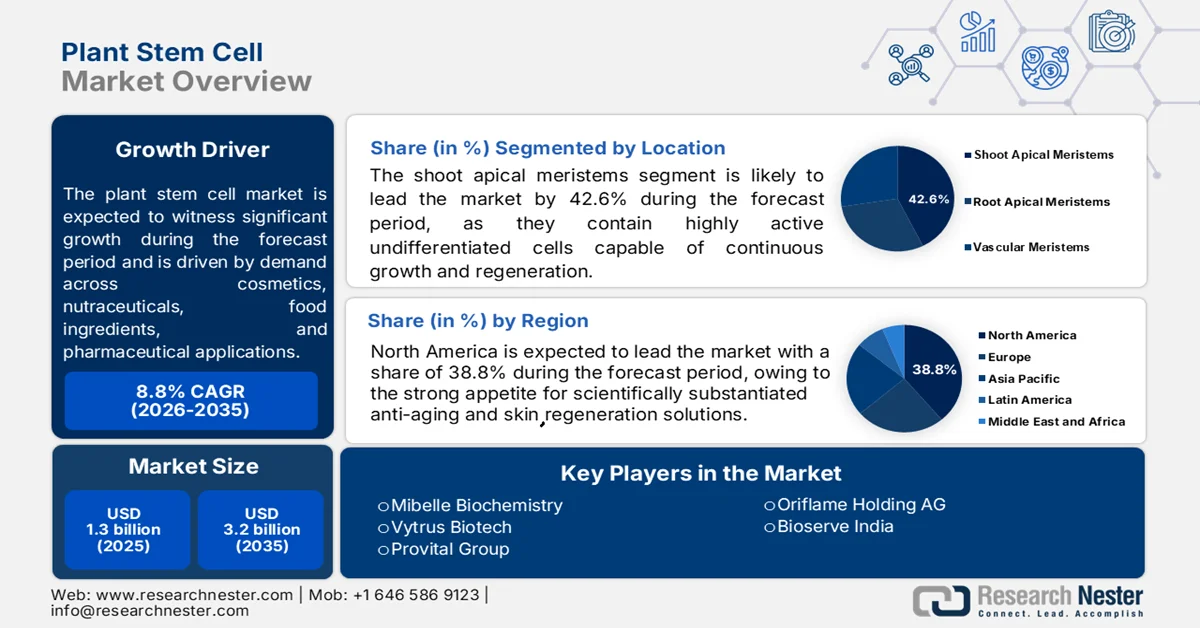

植物幹細胞市場規模は2025年に3億6,330万米ドルと評価され、2035年末までに9億3,360万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.9%で成長が見込まれます。2026年には、植物幹細胞の業界規模は3億9,920万米ドルに達すると推定されています。

市場は広範な患者層によって牽引されています。例えば、米国国立衛生研究所(NIH)が発表した論文によると、慢性創傷や加齢性変性症などの疾患でメディケア給付を受けている人は推定1,050万人に上り、確実な消費者基盤が存在することが示されています。一方、米国国際貿易委員会(ITC)のデータによると、製品のサプライチェーンは、アロエベラやイチョウなどの輸入原材料、特にインドと中国からの輸入に大きく依存しています。さらに、EMA GMP認定ハブの存在により、API生産はヨーロッパに集中しています。

研究開発展開(RDD)への投資は、主にバイオプロセス手法の改良に重点を置き、目的の代謝産物の収量と純度を向上させ、拡張性に関する課題への解決策を提供することを目指しています。公的および民間の助成金は、多くの場合、学術機関や研究機関を通じて提供され、基礎科学研究の多くを支えています。加えて、2025年6月の農務省(USDA)のデータによると、インドは現在、有機認証を受けた植物バイオマスを輸出しており、インドの市場は6.76%の成長率で継続的に成長しており、市場の成長に貢献しています。

植物幹細胞市場 - 成長要因と課題

成長の原動力

- 費用対効果の高いケアへの政府と保険会社の投資:政府の保健プログラムは、長期的なコスト削減に基づいた治療法の評価をますます強化しています。植物幹細胞の応用、特に予防および早期介入のための化粧品や栄養補助食品への応用は、加齢に伴う変性による経済的負担を軽減することができます。2025年4月に実施されたNLMの研究では、高齢患者に対する予防的なスキンケア介入により、院内褥瘡の発生率が最大64%減少し、重篤な皮膚科合併症の発生率が低下し、ひいてはその後のメディケア治療費が大幅に削減されることが実証されています。具体的には、効果的な予防的スキンケアレジメンの導入により、2020~2021年と2022~2023年の間に、1,000患者日あたりの発生率が0.89件から0.32件に減少しました。

- 変性疾患および慢性疾患の発症率増加:慢性疾患の症例数の増加は、需要を牽引する主要な要因です。さらに、高齢化の進展に伴い、高度な治療法を求める患者層が増加しています。植物幹細胞は、再生医療への応用や、これらの疾患の潜在的な治療薬となる新たな生理活性化合物の供給源として研究されています。例えば、米国では1億2,900万人が少なくとも1つの慢性疾患に罹患しており、潜在的市場規模は極めて大きいことが示唆されています。

- 行政支援:規制と償還政策は植物幹細胞市場にとって大きな強みとなり、収益性の高いビジネス環境を育んできました。これは、欧州医薬品庁(EMA)の報告書が示すように、先進治療医薬品(ATMP)規制によって承認手続きが効率化され、2024年には臨床試験の実施件数が増加するとされています。さらに、メディケア・メディケイド・サービスセンター(CMS)は2024年に外来植物幹細胞治療の適用範囲を拡大し、この分野へのアクセス性を向上させました。

植物抽出物および植物由来天然物の皮膚再生および創傷治癒への効果

植物(科) | 植物材料 | 細胞/動物 | 効果 |

アグリモニア・ユーパトリア | 私たちは | in vitro、NIH 3T3、HDF、HaCaT; | ↑ ECM沈着、↑ ケラチノサイトの増殖/分化、↑ 創傷TSおよび収縮率 |

アンジェリカ・ポリモルファ | フラワーアブソリュート | 試験管内、HaCaT | ↑細胞の移動、増殖、コラーゲンIV合成;↑ERK1/2、JNK、MAPK p38、Aktのリン酸化 |

バンレイシ | 葉、EE | 試験管内、HaCaT | ↑VEGFとAkt;↑細胞の移動と増殖 |

アストラガルス・フロッコサス | ルート、ME | in vitro、NHDF; | ↑ 引っかき傷の治癒、細胞増殖、線維化および上皮化 |

シラカンバ | 吠える、私たち | 試験管内、HaCaT | S. aureus、C. acnes、S. epidermidis に対する強力な活性。 |

ボエゼンベルギア・ロトゥンダ(ショウガ科) | 根茎、EE | 試験管内、HaCaT | ↑ ERK1/2とAkt; |

出典:NLM 2023年10月

課題

- 長期にわたる審査期間:製品承認取得までの長い待機期間の存在は、植物幹細胞市場にとって大きなハードルとなっています。そのため、医薬品医療機器総合機構(PMDA)は、米国FDAと比較して承認取得に数ヶ月余分に要すると述べています。一方、欧州では、ATMP規制によりコンプライアンスコストがかかり、市場導入の妨げとなっています。さらに、武田薬品工業は、WHOの再生医療ガイドラインに沿う形でアジアにおける迅速承認を重視し、この問題に対処しました。

- 保険者の受け入れが限定的:需要は膨大であるにもかかわらず、市場は不十分な償還という様々なハードルに直面しています。民間保険会社と公的保険会社の両方が植物幹細胞療法を試験段階と見なしており、オーストラリアの規制当局であるTGAは、臨床データが不十分であることを理由に、2023年に承認された申請件数はごくわずかでした。一方、メソブラスト社は、5年間のエビデンスレビューを経て、移植片対宿主病(GVHD)治療薬について、米国メディケアの適用を意図的に確保しました。

植物幹細胞市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.9% |

|

基準年市場規模(2025年) |

3億6,330万米ドル |

|

予測年市場規模(2035年) |

9億3,360万米ドル |

|

地域範囲 |

|

植物幹細胞市場のセグメンテーション:

アプリケーションセグメント分析

化粧品・パーソナルケア分野は、予測期間中に市場シェア42.7%と最大規模になると予測されています。この分野における優位性は、天然由来成分、アンチエイジング、肌修復ソリューションに対する消費者の需要の高まりに起因しています。2024年11月のOur World in Dataによると、世界には65歳以上の人口が8億3000万人います。彼らは非侵襲性スキンケアを選択する傾向が強く、その普及率は大幅に上昇しています。NIHの2022年の研究によると、リンゴの幹細胞(Malus domesticaなど)は線維芽細胞の寿命を延ばす効果が示されています。この分野における事業範囲の拡大は、消費者が合成化学物質よりも植物由来の生理活性成分を好むことにも起因しています。

タイプセグメント分析

分裂組織幹細胞セグメントは、2035年末までに植物幹細胞市場において大きなシェアを獲得すると予想されています。このサブタイプの高い増殖・再生能力が、このリーダーシップの鍵となる要因です。2023年に米国農務省(USDA)が実施した調査では、これらの細胞は創傷治癒および組織工学における優れた能力を有し、再生医療に役立つ特殊な細胞への分化を可能にすることが明らかになりました。例えば、Omisirgeは2023年4月に、臍帯血移植を受ける造血悪性腫瘍の幹細胞治療医にとって特に有益な承認を取得しました。また、これらの細胞は、医薬品や栄養補助食品における実験室培養植物組織の重要な基盤となる持続可能なバイオマス生産においても広く利用されており、市場見通しは明るいと予想されています。

エンドユーザーセグメント分析

製薬会社セグメントは、評価期間中に市場でかなりのシェアを獲得すると予想されています。この点において、世界保健機関(WHO)の2023年報告書は、植物幹細胞が糖尿病、がん、神経変性疾患の治療にも有効であることを強調しています。さらに、NIHの2023年臨床研究によると、これらの細胞は合成化合物と比較して毒性が低く、生体適合性が高いことが示されています。さらに、米国食品医薬品局(FDA)は、企業がこれらの細胞をワクチン、モノクローナル抗体、希少治療用タンパク質の製造に利用しており、市場への巨額の資金流入が見込まれると指摘しています。

当社の植物幹細胞市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

タイプ |

|

エンドユーザー |

|

ソースプラント |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

植物幹細胞市場 - 地域分析

北米市場の洞察

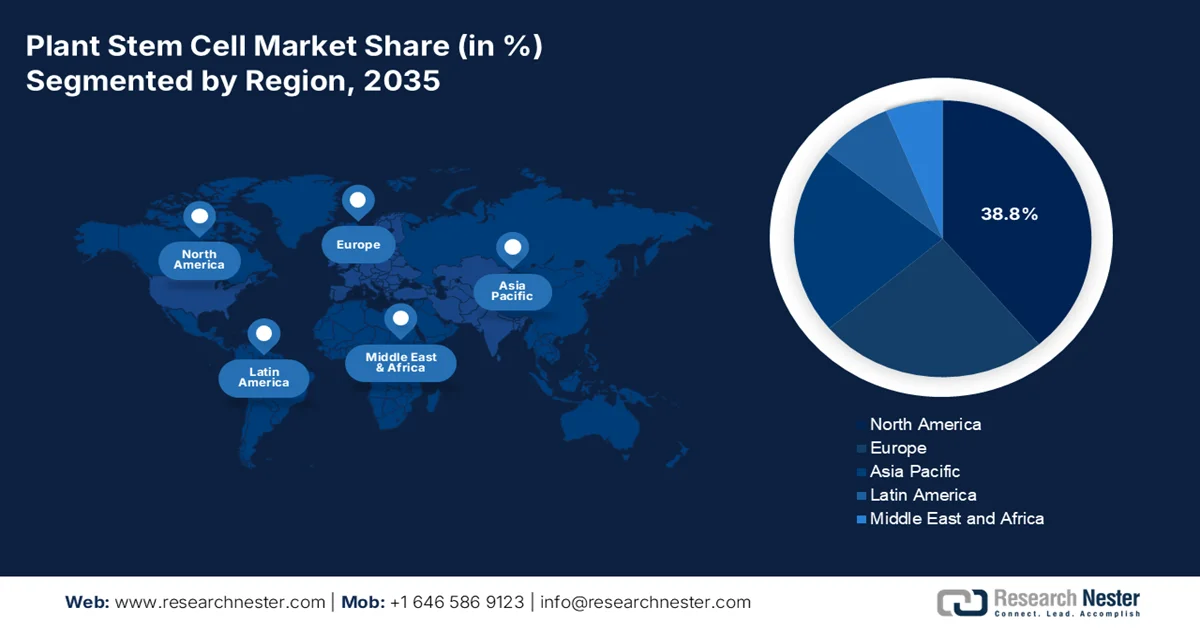

北米市場は、2035年末までに38.8%という最大の収益シェアを獲得すると予測されています。この地域のリーダーシップは、高度な医療インフラと強力な政府支援によって支えられています。米国食品医薬品局(FDA)は、2025年9月のREPROCELLレポートに基づき、再生医療の迅速承認制度に基づき、2023年から2024年にかけて3つの主要な幹細胞医薬品を承認しました。さらに、この地域は美容用途や慢性疾患治療の面でも恩恵を受けており、市場見通しは明るいと予想されます。

米国市場は、FDAの規制と民間企業の多額の研究開発費によって特徴づけられています。連邦政府は、気候変動に強い作物やその他の農業用途の開発を支援しています。例えば、2025年4月のNASDA報告書によると、USDAは植物生物学、ゲノミクス、栄養学、持続可能性に関する省内研究に年間18億7,700万ドル以上の予算を割り当てており、再生農業や植物幹細胞の研究を支援しています。植物抽出物の規格は、業界のサプライチェーンにとって極めて重要な役割を果たす米国国立標準技術研究所(NIST)によって策定されています。

カナダの植物幹細胞市場は、農業研究とカナダ保健省が規制する自然健康製品(NHP)産業に重点を置くことで、活発な再編が進んでいます。重要なトレンドは、希少種や絶滅危惧種の薬用植物の保全に主に使用される植物細胞培養技術の活用であり、NHPメーカーへの均一な原材料の持続的な供給を確保しています。この点において、国内のNHP製剤と輸出の可能性の両方を支える重要な貿易・生産分野は、野菜の樹液および抽出物(HSコード1302)です。OECレポートによると、カナダは2023年に6,240万米ドル相当の野菜樹液を輸出しており、市場の成長を浮き彫りにしています。

2023年の野菜樹液の貿易データ

国 | 貿易フロー | 価値 1000USD |

私たち | 輸入 | 928,206.23 |

カナダ | 輸入 | 99,748.84 |

私たち | 輸出 | 253,502.41 |

カナダ | 輸出 | 46,553.34 |

出典:WITS

APAC市場インサイト

アジア太平洋市場は、議論の対象期間において最も急速に成長する地域と考えられています。この地域の成長は、高齢化の進展、政府主導の研究開発、そして天然療法への需要の高まりによって特に促進されています。日本と中国は、この市場における原動力となっています。この地域の主要な牽引役としては、価値の高い植物化学物質の収量を向上させるための高度なバイオプロセス技術の導入拡大と、高付加価値の植物由来原料の輸出志向型産業の成長が挙げられます。

中国はアジア太平洋市場の主要な成長エンジンであり、巨額の政府投資と豊富な患者人口によって容易に促進されています。南京農業大学作物遺伝学・遺伝資源強化国家重点実験室は、植物幹細胞情報データベースを支援し、808種の緑色植物のゲノムから2,790,327個を超える幹細胞関連遺伝子を同定・解析することに成功しました(NLMの2024年1月のレポートによる)。さらに、NLMの2023年10月の記事では、中国が幹細胞研究に30億人民元以上を投資しており、研究開発と市場拡大の急速な進展を示していると報じられています。

インドは、農業の拡張性と費用対効果の高い生産によって成長が牽引されている地域の植物幹細胞市場で台頭しています。豊かな生物多様性と、政府によるバイオテクノロジーとアーユルヴェーダへの注力は、市場を牽引する主要な要因です。成長は主に、天然で持続可能な有効成分への需要が高まっている化粧品および栄養補助食品分野によって牽引されています。2023年のNBPGRレポートによると、31,251系統の作物について、農業形態、ストレス、品質に関するパラメータが特性評価され、表現型解析と国内の植物幹細胞研究の基盤となっています。

ヨーロッパ市場の洞察

欧州の植物幹細胞市場は、急速な高齢化、進歩的な規制枠組み、そして強力な研究開発投資を背景に、継続的に成長しています。EMAの報告書では、2022年以降、植物幹細胞を用いた治療法が承認され、皮膚科や慢性疾患の治療への応用が拡大していることが示されています。欧州医薬品庁(EMA)と欧州食品安全機関(EFSA)による厳格な規制監督は、製品の安全性と有効性を確保し、ひいては消費者の信頼を築き、プレミアム製品としてのポジショニングを正当化しています。

ドイツは、この地域の植物幹細胞産業の生産拠点であり、デジタルヘルスの統合における巨大な能力と研究環境を備えています。2025年6月のGTAIレポートによると、ドイツのバイオテクノロジー投資は最近過去最高を記録し、2024年には約20億ユーロの新規資本が同セクターに流入し、製薬およびバイオテクノロジーのホットスポットの拡大を後押しすると予想されています。また、2025年までに稼働予定のライプツィヒ最大の拠点では、標準化された植物幹細胞APIを年間数トン製造し、既存のサプライチェーンの不均衡を解消することで、標準化市場の発展に適していることも明らかになりました。

フランスは世界第2位の植物幹細胞市場になると予想されており、化粧品市場における比類のない地位が成長を牽引しています。フランスに拠点を置く大手企業は、アンチエイジングやスキンケア用途の植物由来有効成分への民間研究開発投資を積極的に進めています。「フランス2030」などの投資計画をはじめとする政府の取り組みは、産業の脱炭素化や、バイオベース原料の生産最大化を含むグリーンテクノロジーのイノベーションを支援するための資金を提供しています。フランスの農業の伝統と生物多様性に焦点を当て、ハイエンド製品開発のための独自性があり、追跡可能な高性能原料を生み出すことが、主要なトレンドとなっています。

植物幹細胞市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

植物幹細胞の世界市場は非常に細分化されており、ミベルやフィトサイエンスといった欧州企業が化粧品グレードのエキスをリードしています。一方、資生堂やロート製薬といった日本のパイオニア企業は、皮膚科用途で優位に立っています。垂直統合、規制当局との提携、新興市場への注力、そして技術主導の栽培などは、これらの企業が国際的な市場成長を促進するために行っている戦略の一部です。この点において、カネカのAI最適化バイオリアクターは生産量を30.8%も大幅に向上させており、一方、アニーサンやヌボダームといった小規模企業は、地域特有の植物由来成分に注力しています。

市場で活動している主要プレーヤーのリストは次のとおりです。

会社名 | 国 | 市場シェア(2025年) | 業界フォーカス |

ミベル生化学 | スイス | 8.7% | 化粧品(リンゴ/エーデルワイス幹細胞) |

エイダン製品 | 私たち | 7.8% | 栄養補助食品(ブドウ種子エキス/ブルーベリーエキス) |

フィトサイエンス | ドイツ | 6.3% | 医薬品API(植物幹細胞バイオリアクター) |

ウンファバイオテック | 韓国 | 5.8% | 高麗人参幹細胞療法 |

ロレアル | フランス | 5.1% | 高級化粧品(アルガン/レスベラトロール) |

バイオスペクトラム | インド | xx% | アーユルヴェーダの植物幹細胞製剤 |

バイオコン | インド | xx% | 糖尿病に特化した植物バイオ医薬品 |

アニートゥン | マレーシア | xx% | パーム幹細胞の商業化 |

ジェナセル | ドイツ | xx% | 創傷ケア(植物由来の足場) |

グリーンテック | 私たち | xx% | 大麻幹細胞の応用 |

海洋バイオテクノロジー | オーストラリア | xx% | 藻類由来幹細胞エキス |

アモーレパシフィック | 韓国 | xx% | 緑茶幹細胞コスメ |

エボニック | ドイツ | xx% | 植物幹細胞発酵技術 |

ヒマラヤウェルネス | インド | xx% | ウコン/ニーム幹細胞製剤 |

ヌーボダーム | スペイン | xx% | オリーブ幹細胞再生療法 |

資生堂 | 日本 | 7.2% | アンチエイジングスキンケア(ツバキ) |

ロート製薬 | 日本 | 4.1% | 眼科および皮膚科用ソリューション |

カネカ株式会社 | 日本 | xx% | 工業規模の植物細胞培養 |

花王株式会社 | 日本 | xx% | ヘアケア(米ぬか幹細胞) |

味の素 | 日本 | xx% | アミノ酸強化植物細胞 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年8月、 Green Bioactivesは、植物血管幹細胞を使用したパーソナルケアにおけるバイオ製造のイノベーションを強化するために、10万ポンドのスコットランド企業SMART助成金を授与しました。

- 2024 年 7 月、 Bioserve は、科学医薬品の研究開発におけるイノベーションを支援し、再生医療と治療法の発見の進歩を支援することを目的とした、REPROCELL の高度な幹細胞製品を発売します。

- 2025年7月、MSC療法とエクソソームの開発を進める台湾の企業であるGwo Xi Stem Cellは、再生医療と化粧品の分野でのライセンス供与と共同開発のために日本のパートナーを募集しています。

- 三井化学株式会社は2024年4月、細胞培養分野における新たな事業機会の開拓を目的として、フルステム株式会社への出資を発表しました。同社は、自社の技術と資産を活用し、幅広い用途に向けた材料開発を進めています。

- Report ID: 8125

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。