ノイラミニダーゼ阻害剤医薬品市場の見通し:

ノイラミニダーゼ阻害剤市場は、 2025年には51億米ドルと推定され、2035年末には97億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.8%で成長が見込まれます。2026年には、ノイラミニダーゼ阻害剤の市場規模は54億米ドルに達すると推定されています。

ノイラミニダーゼ阻害剤市場は、インフルエンザ患者数の増加に牽引されています。2025年5月のCDCデータによると、毎年4,700万人から8,200万人以上が重症のインフルエンザに罹患し、約27,000人から13万人がインフルエンザ関連の死亡に至っています。高齢者や子供の多くはハイリスクであり、慢性疾患を抱える人々も同様です。CDCの報告書はまた、米国ではインフルエンザによる入院が130万人に達していると報告しており、2023年から2024年の抗ウイルス薬需要に直接影響を与える高い罹患率を浮き彫りにしています。ザナミビルやオセルタミビルなどのノイラミニダーゼ阻害剤は、主にパンデミックやインフルエンザの流行時に、入院治療と外来治療の両方において重要な役割を果たします。

サプライチェーン面では、ノイラミニダーゼ阻害剤の有効成分はEU、中国、インドの一部で生産されており、最終製品は日本、ヨーロッパ、米国で製造されています。米国国際貿易委員会の輸出入データによると、2023年にはリン酸オセルタミビルの大部分が中国から米国に輸入されました。2022年3月のゲイツ財団の報告書によると、ビル&メリンダ・ゲイツ財団、ノボ ノルディスク財団、オープン・フィランソロピーは、パンデミック抗ウイルス薬の開発に9,000万ドル以上を寄付しました。これらの投資は、季節性およびパンデミックの発生時にノイラミニダーゼ阻害剤の有効性とタイムリーな入手性を高めることに重点を置いています。

ノイラミニダーゼ阻害剤市場 - 成長要因と課題

成長の原動力

- 患者プールと疾患の有病率のマッピング: HZIの2025年報告書によると、ドイツでは毎年8,000人から11,000人がインフルエンザで亡くなっています。同時に、CDCは米国におけるインフルエンザ関連の入院患者数が毎年増加していることを記録しました。これらの統計は、北米およびヨーロッパ全域で抗ウイルス治療を必要とする患者プールが継続的に相当規模であることを再確認させます。高齢者人口の増加や、糖尿病、喘息、COPDなどの慢性的な併存疾患により、入院施設および外来施設において、オセルタミビルやザナミビルなどの有効な抗ウイルス薬の需要が高まっています。

- メーカーの戦略とイノベーション:タミフルの製造元であるロシュは、2024年に公衆衛生プログラム向けに低価格のジェネリック医薬品オセルタミビルを製造するための新たなライセンス契約を締結し、世界全体の販売量を押し上げました。一方、塩野義製薬は、静注安定性を向上させたペラミビルの新製品を推進し、日本と韓国でパイロットプログラムを開始しました。これらの進歩は、より広範な入手性と臨床使用の拡大に向けたものです。さらに、ロシュは保健省との連携を強化し、パンデミックへの備えとして、医療サービスが行き届いていない地域における抗ウイルス薬へのアクセス拡大に取り組んでいます。

- 個人による自己負担: 2024年8月のNLM調査によると、オセルタミビルの薬剤費は50.40米ドルで、主にノイラミニダーゼ阻害薬として使用されます。複数年にわたる償還と処方箋薬への収載の一貫性により、これらの抗ウイルス薬は公的医療戦略の信頼できる一部となっています。これは、政府の強力な支援と患者にとっての手頃な価格でのアクセスに影響を与えます。連邦政府による継続的な資金提供には、規制された償還市場を支配している主要プレーヤーにとって、市場の安定性と収益源が不可欠です。

2019年から2024年にかけて新たに出現したノイラミニダーゼ阻害剤耐性変異

耐性を付与する突然変異 | サブタイプ | 孤立した年 | 抵抗レベル(倍数変化) | |||

オセルタミビル | ザナミビル | ペラミビル | ラニナミビル | |||

T146P/N169S | B | 2019 | 31 | 573 | 10074 | 280 |

I222 V/S246N | A/N1 | 2023/2024 | 13 | 3 | 4 | 3 |

G247D/I361V | B | 2019 | 2 | 6 | 46 | 3 |

G108Ea | B | 2019 | 5 | 5 | 55 | 3 |

V303I/N342K | A/N2 | 2018/2019 | はい | はい | - | - |

H274Y/I222 V/S246N | A/N1 | 2023/2024 | - | - | - | - |

出典: NLM 2024年11月

課題

- サプライチェーンと有効期間の制約:長期有効期間の抗ウイルス薬は、政府の備蓄によって必要とされています。CDCの戦略的国家備蓄報告書によると、2021年から2023年にかけて数百万回分のオセルタミビルが使用期限切れとなり廃棄されたため、メーカーは製剤の改良と安定性の延長を迫られています。例えば、保健福祉省は2023年にタミフルの製造会社に対し耐熱性製剤の開発を要求しましたが、その結果、契約は6~7か月遅れました。そのため、メーカーは安定性基準を満たすための様々な課題に直面し、パンデミックへの備えの中で長期契約を失うリスクに直面していました。

- 断片化された入札システム:調達手続きにおいては、地域ごとに入札構造が異なり、入札サイクルも一貫性がありません。これがサプライチェーンの不確実性につながっています。多くの低・中所得国では、調達承認や価格評価が納品遅延や在庫管理上の問題を引き起こす傾向があります。こうしたばらつきは、メーカーの受注量や納期の可視性低下を招き、生産計画を複雑化させます。一方、欧州の一部地域で導入されているような、統一され集中化された調達システムは、サプライヤー間の調整を簡素化し、市場へのアクセスをより予測しやすくします。

ノイラミニダーゼ阻害剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.8% |

|

基準年市場規模(2025年) |

51億ドル |

|

予測年市場規模(2035年) |

97億ドル |

|

地域範囲 |

|

ノイラミニダーゼ阻害剤医薬品市場のセグメンテーション:

投与経路セグメント分析

投与経路セグメントでは、経口サブセグメントが市場を支配しており、2035年までに53.1%の市場シェアを占めると予測されています。経口剤形は、投与の容易さ、投与コストの削減、そして外来での使用への適合性の高さから利用されています。NIHのNIAIDインフルエンザ研究プログラムの報告書によると、パンデミック対策活動において、ロジスティクスの実現可能性の高さから、経口ノイラミニダーゼ阻害剤が最も多く利用されました。さらに、経口経路は、在宅ケアやプライマリケアにおける早期介入を促進することで、医療システムの負担を軽減します。この経路は、静脈内または吸入経路が容易に利用できない農村部や資源の乏しい地域にとって特に重要です。

薬物クラスセグメント分析

医薬品クラスセグメントでは、オセルタミビルが市場を支配しており、2035年までに最高のシェアを占めると予想されています。オセルタミビルは、経口薬として入手可能であること、安全性プロファイルが確立されていること、そして政府の備蓄に含まれていることが推進力となっています。2025年2月のCDCレポートでは、オセルタミビルがインフルエンザA/Bに罹患してから2週間以上の患者の治療と、罹患してから1年以上経過した患者の予防のためにFDAの承認を受けていることが示されています。米国の戦略的国家備蓄には、数百万回分のオセルタミビル治療コースが保管されています。オセルタミビルは、季節性インフルエンザおよびパンデミックインフルエンザの流行時における有効性と、WHOの必須医薬品モデルリストに含まれていることから、最も信頼されるノイラミニダーゼ阻害剤としての地位を確固たるものにしています。世界中で入手可能であり、大規模なジェネリック医薬品の製造により、主に中所得国で広く採用されることが確実です。

エンドユーザーセグメント分析

エンドユーザーセグメントでは、病院と診療所がセグメントをリードしており、2035年までに市場を牽引すると予想されています。病院と診療所の成長を牽引しているのは、主に高齢者、慢性疾患患者、免疫不全患者の間でインフルエンザ症例の急増に伴う入院率の上昇です。2025年9月のCDCレポートによると、米国で登録されたインフルエンザ関連の入院症例は、インフルエンザの流行期に10万人あたり127.1件であり、抗ウイルス治療の実施において入院ケア環境が重要な役割を担っていることが浮き彫りになっています。さらに、病院は肺炎や二次感染などの合併症の管理においても重要な役割を担っており、ペラミビルなどの静脈内投与または抗ウイルス治療が必要となります。

ノイラミニダーゼ阻害剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬物クラス |

|

投与経路 |

|

エンドユーザー |

|

流通チャネル |

|

患者タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ノイラミニダーゼ阻害剤市場 - 地域分析

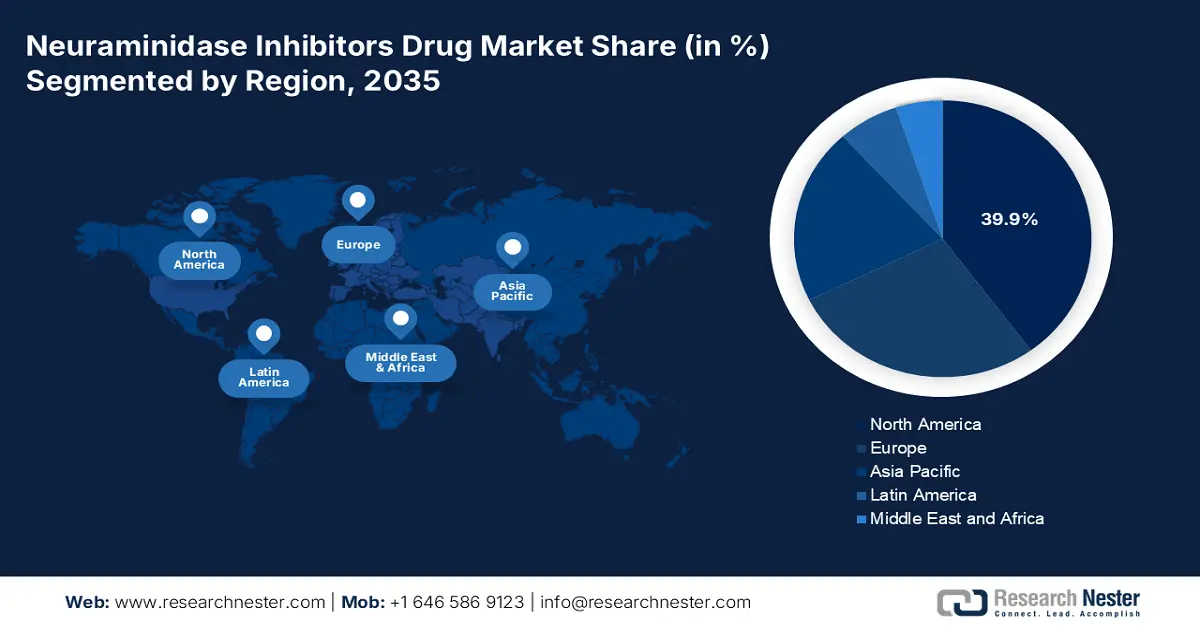

北米市場の洞察

北米のノイラミニダーゼ阻害剤市場は、2035年まで6.1%の年平均成長率(CAGR)で39.9%の市場シェアを獲得すると予測されています。市場は、堅調な公衆衛生投資、抗ウイルス薬の広範な使用、そして政府の支援に支えられ、着実に成長しています。米国は、CDC、NIH、CMSなどの機関による多額の連邦資金提供により、インフルエンザ抗ウイルス薬に対するメディケアとメディケイドの給付金が増額されたことで、市場をリードしています。一方、カナダ保健省と州政府は、CIHIとPHACの支援を受け、インフルエンザ対策への支出を増額しました。両国において、高齢化、インフルエンザの流行の再発、そして備蓄戦略が市場の成長を牽引しています。

米国のノイラミニダーゼ阻害剤市場は急速に成長しており、その原動力となっているのは、連邦政府による強力な資金援助と感染症対策を重視する政策変更です。CDC(米国疾病対策センター)の2024年11月の報告書によると、米国におけるインフルエンザによる入院件数は約12万件から71万件に上ります。インフルエンザ関連の入院件数の増加は、ノイラミニダーゼ阻害剤が重症化の軽減と国のインフルエンザ対策戦略の支援において重要な役割を果たしていることを浮き彫りにしています。さらに、積極的な政府投資と備蓄プログラムにより、病院部門および薬局小売チャネルにおける市場需要が増加しています。

カナダのノイラミニダーゼ阻害剤市場は、公的資金による医療制度と、パンデミックおよび季節性インフルエンザ対策への重点的な取り組みによって牽引されています。カナダ公衆衛生庁(PHAC)は、パンデミック対策の一環として、抗ウイルス薬の国家備蓄を保有しています。カナダ医療保険庁(CMA)の2025年報告書によると、カナダの医療予算は2023年時点で3,440億米ドルで、GDPの12.1%に相当します。市場はまた、国家予防接種諮問委員会(NACI)のガイドラインによっても牽引されています。NACIは、治療に関する推奨事項に加え、管理された臨床ネットワーク内での抗ウイルス薬の使用を後押しすることで、州全体で安定した需要を確保しています。

米国のインフルエンザ被害(2019~2024年)

年 | 入院 | 病気 | 死 |

2019年 - 2020年 | 39万 | 36,000,000 | 2万6000 |

2021年 - 2022年 | 12万 | 11,000,000 | 6,300 |

2022年 - 2023年 | 37万 | 31,000,000 | 21,000 |

2023年 - 2024年 | 47万 | 40,000,000 | 2万8000 |

出典: CDC、2024年11月

アジア太平洋市場の洞察

アジア太平洋地域は、ノイラミニダーゼ阻害薬市場において最も急速に成長している地域であり、2035年までにかなりの市場シェアを占めると予測されています。この市場を牽引しているのは、抗ウイルス薬の備蓄の増加、インフルエンザパンデミック対策への政府の積極的な取り組み、そして人口密集地域における疾患蔓延率の上昇です。中国と日本は、高度な医療インフラと季節性インフルエンザの症例増加に貢献している主要国です。韓国では、健康保険審査評価院(CHR)が、国のインフルエンザ対策の一環として、ノイラミニダーゼ阻害薬の償還対象を拡大しました。さらに、国民皆保険制度(UHC)の拡大、デジタル監視ツール、官民連携も市場の成長を後押ししています。

日本はノイラミニダーゼ阻害剤市場における最大のシェアを握っており、2035年までに相当の市場シェアを占めると予測されています。Pharma Japanの2024年12月のレポートによると、ノイラミニダーゼ阻害剤を含む医薬品関連の取り組みには442億円が投資されており、インフルエンザ対策への高いコミットメントを示しています。この資金投入は、インフルエンザの発生増加と政府の備蓄プログラムによって促進されました。これらの取り組みは、季節性インフルエンザおよびパンデミックインフルエンザの脅威に対処するため、抗ウイルス対策と地域における医薬品イノベーションに日本が戦略的に重点を置いていることを浮き彫りにしています。

中国のノイラミニダーゼ阻害剤市場は、規模の大きさと戦略的重要性を特徴としています。市場拡大の主な要因は、人口規模と季節性インフルエンザの臨床負担の高さです。これらの抗ウイルス薬を国の医療ガイドラインに盛り込むことや、パンデミック対策のための備蓄といった政府の政策が、市場の成長を牽引しています。また、堅固な国内製造基盤も市場を支えており、これにより、国内の医療システム全体へのタイムリーな供給と供給が保証されています。

中国におけるインフルエンザピーク予測結果

州 | ピーク日 | ピークウィーク | ピーク時の感染者総数 |

上海 | 2023年12月22日(2023年12月19日、2023年12月26日) | 51 (51, 52) | 333460 (288935, 381245.5) |

雲南省 | 2023年12月26日(2023年12月22日、2023年12月30日) | 52 (51, 52) | 615448.5 (530156, 700422.5) |

四川省 | 2023年12月26日(2023年12月22日、2023年12月30日) | 52 (51, 52) | 1102986.5 (950188.5, 1258233) |

安徽省 | 2023年12月23日(2023年12月19日、2023年12月27日) | 51 (51, 52) | 803065.5 (696546, 919976) |

広東省 | 2023年12月23日(2023年12月19日、2023年12月27日) | 51 (51, 52) | 1706515 (1485689, 1954301) |

出典: NLM 2024年9月

ヨーロッパ市場の洞察

欧州におけるノイラミニダーゼ阻害剤市場は成熟しつつも成長を続けており、強力な公衆衛生と政府によるパンデミック対策への注力が特徴です。主な牽引役は、特に高齢者層における季節性インフルエンザの疾病負担と、抗ウイルス薬備蓄に向けた各国の取り組みです。欧州疾病予防管理センター(ECDC)は、サーベイランス情報を収集し、勧告を発行することで、加盟国間で統一された治療アプローチを確保しています。重要なトレンドの一つは、健康危機の際に必須医薬品への公平なアクセスを提供することを目的とした、欧州保健連合(European Health Union)を通じた国境を越えた協力の強化です。

ドイツは、その巨大な人口、堅調な医療費支出、そして強力な公衆衛生戦略を背景に、2035年までにヨーロッパで最大の収益シェアを占めると予想されています。連邦レベルで疾病対策を担う政府機関は、市場需要に直接影響を与える徹底的な監視と治療ガイドラインを提供しています。パンデミックインフルエンザに対するドイツの早期かつ広範な国家備蓄の取り組みは、安定した市場規模を維持しています。最も重要なトレンドの一つは、ワクチン常設委員会(STIKO)の推奨に従い、ハイリスク患者における通常のケアパスウェイに抗ウイルス療法を組み込むことです。これにより、シーズンオフでも継続的な使用が確保されます。

フランスは、広範な国民保健サービス制度を背景に、ワクチンと抗ウイルス薬の消費量が非常に多いことが強みとなっています。フランス公衆衛生庁(Santé Publique France)は、インフルエンザの広範なサーベイランスを実施しており、地域における抗ウイルス薬配備計画の推進力となっています。2023年のOEC報告書によると、医薬品輸出額は395億米ドルと推定されており、市場の需要の高さを物語っています。一方、政府支出も重要な推進力となっており、保健庁(HAS)は保険償還の決定を迅速に行うことで、患者のアクセスを確保しています。

ノイラミニダーゼ阻害剤医薬品市場における主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ノイラミニダーゼ阻害剤市場は、ロシュ、GSK、第一三共といった大手企業が牽引しており、これら3社で世界売上高の3分の1を占めています。主要企業の間では、政府との戦略的提携、迅速な承認プロセス、次世代製剤開発が優先事項となっています。日本と米国は初期段階のイノベーションを牽引していますが、インドは大量生産のジェネリック医薬品と新興市場における流通において最大のシェアを誇っています。多くの企業が、耐性のない分子、新しいデリバリーシステム、小児への応用に投資しています。韓国とマレーシアの現地企業も、公衆衛生分野での連携を開始しています。備蓄イニシアチブ、周期的な需要の急増、パンデミック対策プログラムなどにより、国際的な競争が激化しています。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 原産国 | 市場シェア(2025年推定、%) | 業界フォーカス |

F. ホフマン・ラ・ロシュ AG | スイス | 15.2% | オセルタミビル(タミフル)の主要生産者。インフルエンザとウイルス治療に注力 |

グラクソ・スミスクライン | 英国 | 11.6% | ザナミビル(リレンザ)の製造業者。呼吸器系抗ウイルス薬に重点を置く。 |

第一三共株式会社 | 日本 | 8.2% | 次世代ノイラミニダーゼ阻害剤と季節性インフルエンザ治療薬に焦点を当てる |

バイオクリストファーマシューティカルズ株式会社 | 私たち | 7.3% | ペラミビルと革新的なIV製剤の開発者 |

塩野義製薬株式会社 | 日本 | 6.8% | バロキサビル マルボキシルの開発で知られ、強力なインフルエンザパイプライン |

ギリアド・サイエンシズ社 | 私たち | xx% | 広域スペクトル抗ウイルス薬;NI分子との併用療法の検討 |

シプラ株式会社 | インド | xx% | ジェネリックノイラミニダーゼ阻害剤の生産、新興市場で好調 |

サノフィ | フランス | xx% | パンデミック備蓄パートナー;小児用製剤の研究開発 |

ヘテロドラッグス株式会社 | インド | xx% | 大規模なAPIおよび最終製剤メーカー。グローバルサプライチェーンに注力 |

富山化学工業株式会社 | 日本 | xx% | ファビピラビルの創始者;ノイラミニダーゼ変異体耐性の研究開発 |

ファイザー株式会社 | 私たち | xx% | 呼吸器疾患治療におけるノイラミニダーゼ阻害剤併用療法の検討 |

ビオタ・ファーマシューティカルズ株式会社 | オーストラリア | xx% | イナビルのような吸入抗ウイルス製剤を専門とする |

グレンマーク・ファーマシューティカルズ | インド | xx% | アジアおよびアフリカ市場向けのノイラミニダーゼベースの抗ウイルス薬 |

大熊製薬株式会社 | 韓国 | xx% | 耐性菌の研究開発と政府調達供給 |

レディーズ・ラボラトリーズ博士 | インド | xx% | 手頃な価格のジェネリック医薬品に積極的に取り組んでおり、WHOの事前認定サプライヤーです。 |

サン・ファーマシューティカル・インダストリーズ | インド | xx% | 新興市場向けインフルエンザ薬の大量生産メーカー |

ヨンジンファーム | 韓国 | xx% | インフルエンザ治療薬の国内供給業者、政府のインフルエンザ対策契約 |

ファーマニアガ・ベルハド | マレーシア | xx% | 国家備蓄プログラムにおける官民パートナー |

ノバルティスAG | スイス | xx% | インフルエンザ薬の試験と開発への戦略的投資 |

武田薬品工業株式会社 | 日本 | xx% | 高リスク患者群に対する抗ウイルス薬の併用に関する研究 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年8月、アストラゼネカは、インフルエンザワクチン「FLUMIST」を自宅で配達する初のサービス「FluMist Home」を開始しました。FLUMISTは、18歳から49歳までの成人向けに承認されている唯一の季節性インフルエンザワクチンです。

- 2025 年 6 月、 Cidara Therapeutics は、強力な小分子ノイラミニダーゼ阻害剤のさまざまなコピーを独自のヒト抗体の Fc フラグメントに結合させた CD388 を評価する第 2b 相ナビゲート試験から、季節性インフルエンザの非ワクチン予防に関するトップライン結果が良好であると発表しました。

- Report ID: 2563

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。