血管内皮成長因子阻害剤市場の見通し:

血管内皮成長因子阻害剤の市場規模は、2025年には152億米ドルと評価され、2035年末までに261億米ドルに達すると予測されており、予測期間(2026年から2035年)中に6.2%のCAGRで成長すると見込まれています。2026年には、血管内皮成長因子(VEGF)阻害剤の業界規模は161億米ドルと評価されています。

世界市場は、腫瘍学および眼科における用途の増加に牽引され、力強い成長を遂げています。肺がん、大腸がん、乳がんなどのがんに加え、網膜疾患の罹患率も急上昇しており、VEGF阻害剤は各国で極めて必要とされています。アメリカがん協会が2024年1月に実施した臨床調査によると、米国では2,001,140件の新規がん症例と611,720件のがんによる死亡が予測されており、これは1日あたり約5,480件の診断に相当します。したがって、こうした疾患の増加はVEGF阻害剤の需要を高め、市場の成長を牽引する要因となっています。

ジェネリック医薬品は、ブランド医薬品に代わる費用対効果の高い選択肢として、世界の医療システムに不可欠な存在です。USP Quality Mattersの2025年4月の報告書によると、ジェネリック医薬品は主にインドから供給されています。ジェネリック医薬品は米国の処方箋量の90%を占めています。中国はAPI総量の8%を占め、ブランド医薬品APIの43%は欧州から供給されています。このグローバルサプライチェーンは、血管内皮増殖因子(VEGF)阻害剤を含む複雑な生物学的製剤の製造において重要な役割を果たしています。手頃な価格のがん治療や眼科治療の需要が高まる中、市場は高品質のジェネリック医薬品やバイオシミラーの入手可能性にますます左右されています。新興市場は、製造と消費においてより大きな役割を果たすことが期待されています。

血管内皮成長因子阻害剤市場 - 成長要因と課題

成長の原動力

- 手頃な価格の医療介入:市場から入手可能な製品の有効性は実証されており、手頃な価格の医療用途に適しています。このため、医薬品メーカーは様々な形態の臨床試験を模索し、その可能性をさらに追求しています。NLM 2024年12月のレポートによると、転移性大腸がん(mCRC)患者の一次治療における導入療法として実施されたベバシズマブバイオシミラーの試験では、客観的奏効率(ORR)は49%から56%、無増悪生存期間(PFS)の中央値は約11か月でした。これらの楽観的な結果はVEGF阻害剤の治療的価値を示しており、市場において費用対効果の高い薬剤としてさらなる開発が期待されます。

- 技術の進歩:血管内皮成長因子阻害薬市場のもう一つの重要な推進力は、治療分野における技術の進歩です。眼科における人工知能(AI)の導入は、患者管理に革命をもたらしました。AIベースのデバイスは、患者レベルの予後データを生成し、個々の患者に必要な治療の必要性を予測できるため、患者の治療計画を最適化する時間を短縮できます。米国証券取引委員会(SEC)が2024年11月に発表した報告書によると、抗VEGF療法の世界市場は拡大傾向にあります。ブランド抗VEGF薬の市場規模は、2023年には約140億米ドルに達しました。これは、VEGF阻害薬の創出においてイノベーションが果たした大きな役割を示しています。

- 加齢黄斑変性症の発症率の上昇:世界人口の高齢化が進むにつれ、加齢黄斑変性症(AMD)の罹患リスクのある人が増加しています。滲出性AMDではVEGFが異常血管の形成に関与するため、VEGF阻害剤の投与が一般的な治療法となっています。AMDに対する認識の高まりと不可逆的な視力喪失の可能性から、スクリーニングと診断率は上昇しています。そのため、患者の診断数の増加に伴い、病気の進行を効果的に遅らせたり、阻止したりできる治療法への需要が高まっています。この最近の傾向は、血管内皮成長因子阻害剤市場の成長を促し、特に高齢者人口の多い地域ではより大きな成長が見込まれます。

VEGF阻害薬治療におけるバイオシミラーの採用と臨床的同等性

ベバシズマブバイオシミラー(エンコダ)とベバシズマブの全奏効率および有効性に関する臨床試験の比較(2024年)

回答カテゴリ | バイオシミラー | ベバシズマブ |

完全奏効率(CR)(%) | 2 (0.9) | 1 (0.5) |

部分奏効(PR)(%) | 97 (41.5) | 84 (41.6) |

病状安定(SD)(%) | 108 (46.2) | 97 (48.0) |

進行性疾患(PD)(%) | 7 (3.0) | 7 (3.5) |

評価なし(%) | 20 (8.5) | 13 (6.4) |

全奏効率(ORR) | 42.3% | 42.1% |

95%正確な信頼区間 | 35.9% - 48.9% | 35.2% - 49.2% |

非層別ORRリスク比 | 1.005 | — |

リスク比の95%信頼区間 | 0.807から1.253 | — |

リスク比の90%信頼区間 | 0.836から1.210 | — |

非層別ORRリスク差 | 0.002 | — |

95% CI 差 | -0.091から0.095 | — |

90% CI 差 | -0.076から0.080 | — |

出典: NLM、2024年12月

チャレンジ

- 規制当局による価格設定の制限:価格設定の課題は、血管内皮成長因子阻害薬市場が最適な消費者基盤を獲得する上で依然として大きな障害の一つとなっています。多くの地域では、ベバシズマブのバイオシミラーをはじめとするVEGF阻害薬に対する価格統制が厳しく、製薬会社にとってこれらの薬剤の適切な製剤化と販売を阻害する大きな要因となっています。国によって償還オプションや適用範囲が異なるため、治療へのアクセスに格差が生じることも少なくありません。したがって、こうした価格設定の制限は、市場が収益性の高い市場浸透を達成する能力を制限し、結果として、これらの抑制薬を必要とする患者にとってVEGF阻害薬の入手を制限しています。

- 厳格な規制要件:各国で厳格な規制枠組みが整備されているため、市場は大きな課題に直面しています。すべての新薬およびバイオシミラーは臨床試験と高額な手続きを経る必要があり、製品の発売が遅れ、開発費が増加する可能性があります。また、各地域にはさらに厳格な規制が設けられており、市場参入の難易度をさらに高めています。こうした規制環境は、VEGF阻害剤に代わる新たな治療選択肢を患者に提供するスピードを阻害し、ひいては市場の成長を鈍化させています。

血管内皮成長因子阻害剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.2% |

|

基準年市場規模(2025年) |

152億ドル |

|

予測年市場規模(2035年) |

261億ドル |

|

地域範囲 |

|

血管内皮成長因子阻害剤市場のセグメンテーション:

投与経路セグメント分析

血管内皮増殖因子(VEGF)阻害剤市場における投与経路セグメントの注射剤サブセグメントは、優れたバイオアベイラビリティと迅速な治療効果により、予測期間中に71%という最高の市場シェアを維持すると予想されています。ほとんどのVEGF阻害剤、特にモノクローナル抗体は、効果的な送達のために注射を必要とします。NLMの2023年1月のレポートによると、日本における抗VEGF注射の実施率(性別・年齢調整済み、1000人年あたり)は、過去10年間で7.9人から16.1人に増加しました。これは、視力を脅かす疾患や癌関連疾患の治療における医療注射の大幅な増加を示しています。

タイプセグメント分析

市場におけるVEGF-A阻害剤のサブセグメントは、病的血管新生における中心的な役割と、がんや加齢黄斑変性症など複数の主要適応症における有効性が実証されていることから、予測期間中にこのタイプセグメントで最大の市場シェアを占めると予想されています。VEGF-Aは腫瘍の血管新生と網膜血管新生および血管透過性の両方を促進するため、VEGF-Aを標的とする阻害剤(ベバシズマブ、ラニビズマブ、アフリベルセプトなど)は治療レジメンの基盤を形成しています。これらの阻害剤の広範な臨床使用は、確立されたガイドラインと、FDAやEMAなどの主要な保健当局による承認によってさらに支えられています。

エンドユーザーセグメント分析

血管内皮増殖因子(VEGF)阻害剤市場における病院サブセグメントは、病院の優れたインフラ、専門医へのアクセス、そして高度な治療を必要とする重症例への対応能力により、予測期間内にエンドユーザーセグメントにおいて最高の市場シェアを占めると予想されています。2023年9月のNLMのレポートによると、過去10年間でデンマークの病院では56,081人の患者に901,826回のVEGF阻害剤注射が行われており、2022年だけでも131,010回の注射が行われました。これほど多くの注射が病院で行われており、特別な医療を必要とする患者へのVEGF阻害剤療法の投与において、これらの病院が果たす重要な役割を浮き彫りにしています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

薬物クラス |

|

応用 |

|

投与経路 |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

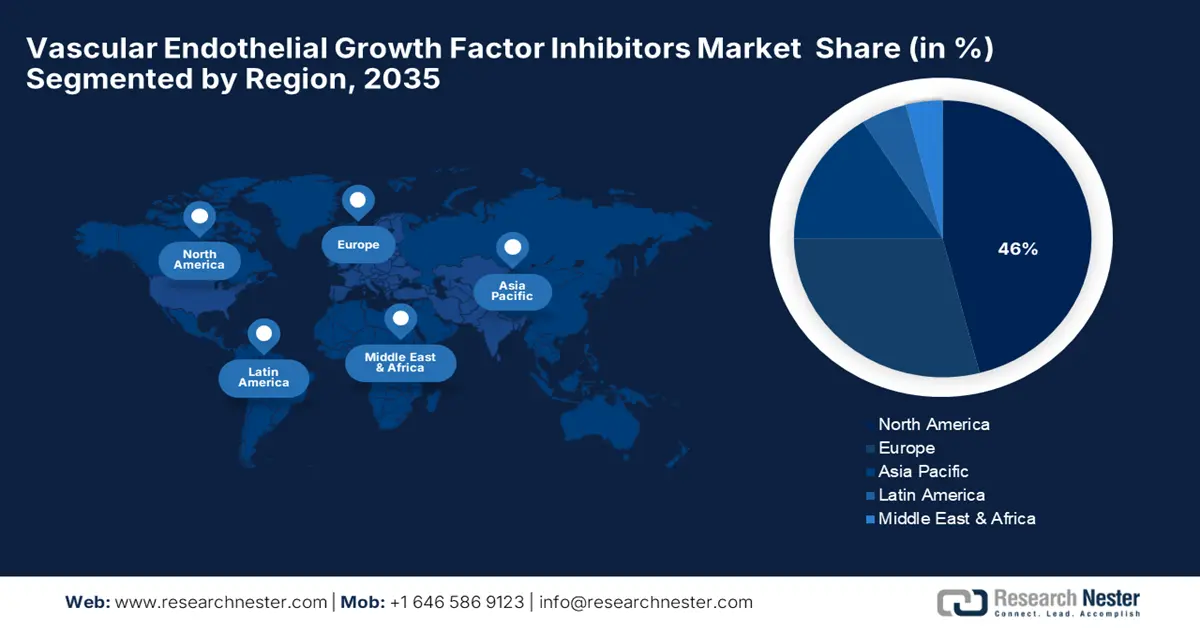

血管内皮成長因子阻害剤市場 - 地域分析

北米市場インサイト

北米における血管内皮増殖因子(VEGF)阻害剤市場は、がんや網膜疾患の有病率の高さ、そしてFDA承認の生物学的製剤の豊富な供給により、予測期間中に46%という最高の市場シェアを維持すると予想されています。この地域は、高度な医療インフラと多額の研究開発投資の恩恵も受けています。NIHによる抗VEGF療法への資金提供といった政府の取り組みは、特にがんや視覚に関する研究において、イノベーションを促進し続けています。官民連携により、バイオシミラーの開発と臨床試験が加速しています。また、FDAによるファストトラック指定と規制の柔軟性により、新しいVEGF阻害剤がより早く市場に投入されています。

米国市場は、幅広い保険適用範囲、高い診断率、そしてバイオシミラーの早期導入により成長を続けています。大手製薬企業の存在と頻繁な製品承認も市場拡大を牽引しています。NCI(国立がん研究所)の2025年5月の報告書によると、米国における癌による死亡率(癌死亡率)は、男女合わせて年間10万人あたり145.4人です。この深刻な発生率は、ベバシズマブやラムシルマブといった、いくつかの固形腫瘍の標準治療薬である抗血管新生薬への需要を高めています。さらに、腫瘍研究機関による多額の投資は、次世代VEGF標的療法の開発を加速させています。

カナダにおける阻害剤市場は、生物製剤およびバイオシミラーの継続的なイノベーションと高齢化人口の増加により成長を続けています。加えて、有利な保険償還制度と臨床試験の活発化も成長を支えています。2022年4月のカナダ統計局の報告書によると、過去5年間でカナダでは85歳以上の高齢者が約86万1000人確認されています。高齢化が進むにつれて、これらの患者は黄斑変性症やその他のがんといった加齢性疾患にかかりやすく、これらの疾患の治療には主にVEGF阻害剤が用いられます。政府の医療保険制度により、幅広い層がこれらの治療法を利用できるため、導入率が向上しています。

アジア太平洋市場インサイト

アジア太平洋地域における血管内皮成長因子阻害剤市場は、糖尿病関連の眼疾患およびがんの発生率上昇により、予測期間中に最も急速な成長を遂げると予想されています。医療アクセスの拡大とジェネリック医薬品製造の拡大により、この地域の成長は加速しています。近年、この地域ではバイオシミラーVEGF阻害剤の承認件数が増加しており、価格と入手性が向上しています。主要市場である中国、インド、韓国は、臨床試験と現地生産施設への投資を積極的に行っています。さらに、多国籍製薬企業と現地メーカーの間で数多くの提携関係が築かれており、市場拡大のペースを加速させています。

中国では、腫瘍学および眼科治療への政府支出とバイオシミラーの承認増加により、市場が成長しています。製造能力の向上も医薬品コストの低下につながっています。NLMが2024年9月に発表したレポートによると、中国では腫瘍学治療薬の数が年々増加しており、2022年には早期段階の臨床試験全体の49.2%を占めると予想されています。内分泌および血液学の試験も着実に増加しており、2022年には早期段階の臨床試験全体の約8.5%と5.3%を占めています。さらに、バイオテクノロジーの革新に対する政府の支援により、VEGF阻害剤の国内開発が急速に進み、アジア太平洋地域で最も急速に成長している市場の一つとなっています。

インドでは、網膜症を発症しやすい糖尿病患者数の増加と、手頃な価格の生物学的製剤に対する需要の高まりにより、市場が成長しています。専門病院や公衆衛生プログラムの規模拡大も、バイオ医薬品の普及を後押ししています。NLM(国立糖尿病研究所)の2025年5月報告書によると、インドの成人における糖尿病の有病率は6.5%と推定されています。インド全体の死亡率の約60%はNCD(非感染性疾患)によるもので、特に糖尿病、高血圧、肥満が蔓延しています。糖尿病ケアの利用可能性を高めるための政府の取り組みの強化と、糖尿病性眼疾患に対する意識の高まりが、市場の発展をさらに促進しています。さらに、費用対効果の高いバイオシミラーの発売により、より幅広い患者層へのアクセスが向上しています。

眼科用機器および器具の輸出入(2023年):

国 | 輸出 | 輸入品 |

日本 | 4億9800万 | 2億4900万 |

シンガポール | 1億9700万 | 8880万 |

中国 | 1億8200万 | 9億6200万 |

イスラエル | 1億200万 | 3120万 |

韓国 | 8970万 | 1億600万 |

出典: OEC、2023年

ヨーロッパ市場の洞察

欧州における血管内皮増殖因子(VEGF)阻害剤市場は、成熟した規制枠組み、バイオシミラーメーカーの強力な存在感、そして人口の高齢化により、予測期間中に着実に成長すると見込まれています。公衆衛生政策と研究は、アクセスとイノベーションを促進します。公衆衛生政策と研究は、アクセスとイノベーションを義務付けています。欧州医薬品庁(EMA)は、ベバシズマブの複数のバイオシミラーを承認し、地域全体で治療と手頃な価格を向上させました。ドイツと英国でも、腫瘍学と眼科での使用増加により、抗VEGF療法の処方が着実に増加しました。整備された医療インフラは、VEGF阻害剤の広範な使用を可能にしています。

英国における血管内皮成長因子阻害剤市場は、NHS(国民保健サービス)の充実したシステムにより抗VEGF療法の幅広い導入が可能となり、成長を続けています。早期アクセスプログラムや臨床試験も市場浸透を後押ししています。英国政府が2023年5月に発表した報告書によると、2022年3月までに54億ポンド(67億米ドル)の資金調達契約が締結され、そのうち10億ポンド(12億4000万米ドル)はがん治療に重点を置いた選択的活動となっています。また、VEGF阻害剤などのより高度な治療に対応できるよう、病院のインフラと設備のアップグレードに5億ポンド(6億2000万米ドル)の設備投資が行われました。バイオシミラーの早期導入とNHSの体系的ながんケアパスウェイも、市場浸透をさらに促進しています。

ドイツでは、医療費の高騰、眼科および腫瘍学の充実したインフラ、そして有利な償還モデルにより、市場が成長を続けています。大腸がん、肺がん、加齢黄斑変性症などの疾患は、国の医療データベースを通じて綿密にモニタリングされています。NLM(国立医療研究機関)の2023年4月の報告書によると、統計分析には、一次診断時の年齢の平均と標準偏差、95%信頼区間を含む5年全生存率、そして性別分布の指標およびコホートカバレッジの推定値としての女性患者の割合が含まれています。このレベルの層別化により、治療計画の精度が確保され、治療成果の評価がサポートされ、規制および償還の決定に役立てられます。

血管内皮成長因子阻害剤市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場競争は熾烈で、リジェネロン、バイエル、ノバルティスが先頭に立っています。製品の適応拡大、バイオシミラーの開発、そして患者の快適性向上のためのデリバリーシステムの改善も進められています。例えば、リジェネロンはアイリーアの高用量化により、より簡便な投与間隔を実現しました。さらに、提携が新たなトレンドとなっています。例えば、ブリストル・マイヤーズ スクイブとバイオンテックは、がん治療を目的としたPD-L1/VEGF-A二重特異性抗体BNT327の共同開発で提携しています。これらの戦略的動きは、VEGF阻害剤業界における未充足の医療ニーズへの対応を目指すイノベーションを示唆しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 2025年の予想市場シェア |

リジェネロン・ファーマシューティカルズ | 私たち | 35.7% |

バイエルAG | ドイツ | 25.6% |

ノバルティスAG | スイス | 15.8% |

ロシュ(ジェネンテック) | スイス | 10.5% |

アムジェン社 | 私たち | 5.7% |

バイオジェン | 私たち | xx% |

コヒーラス・バイオサイエンス | 私たち | xx% |

バウシュヘルスカンパニーズ | カナダ | xx% |

ビアトリス株式会社 | 私たち | xx% |

イーライリリー・アンド・カンパニー | 私たち | xx% |

ブリストル・マイヤーズ スクイブ | 私たち | xx% |

エクセリクシス株式会社 | 私たち | xx% |

武田薬品工業 | 日本 | xx% |

エーザイ株式会社 | 日本 | xx% |

サノフィ(リジェネロン) | フランス/米国 | xx% |

出典:NIH、CDC、FDA、NLM、WHO、EMA

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年8月、ルピン・リミテッド社はバイオシミラー薬LUBT010の世界的な第3相臨床試験を完了したと発表しました。この試験では、LUBT010が滲出型加齢黄斑変性症(滲出型AMD)患者の視力を改善する上で、オリジナル薬ルセンティスと同様に効果があることが示されました。

- 2022年9月、セルトリオンUSAは、6種類のがん治療薬としてアバスチンのバイオシミラーであるベグゼルマがFDAの承認を取得したと発表しました。この薬は、患者にとってより手頃な治療選択肢となります。

- Report ID: 2479

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。