白血病治療薬市場の見通し:

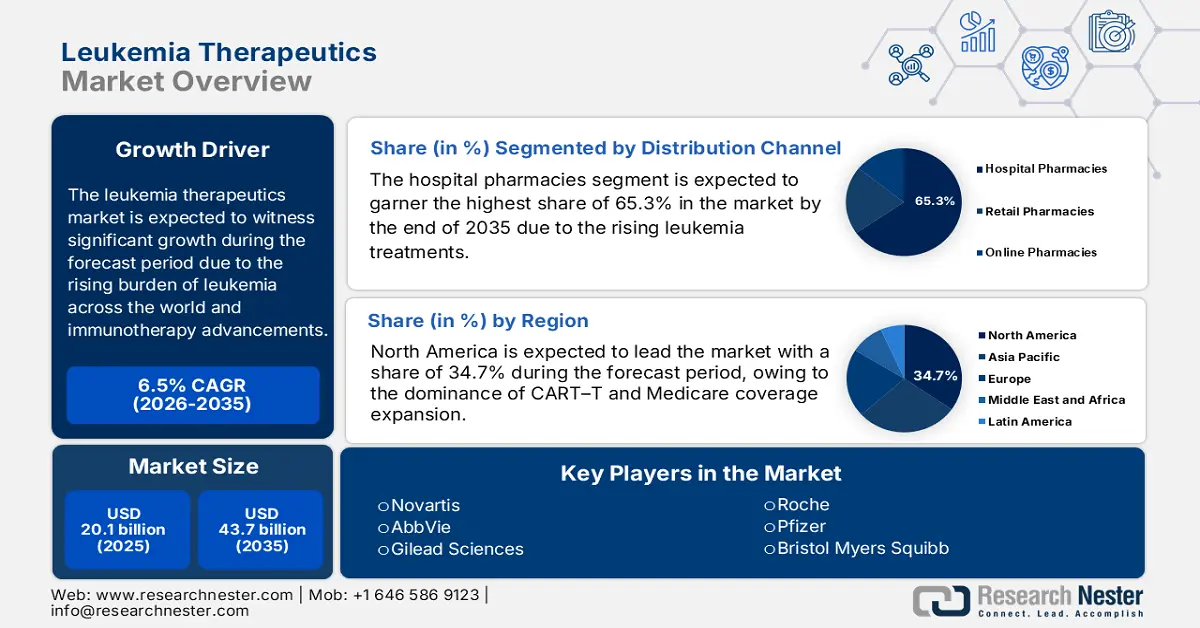

白血病治療薬市場規模は2025年に201億米ドルと評価され、2035年末までに437億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.5%で成長し、2026年には217億米ドルに達すると推定されています。

白血病治療薬市場は、先進的な治療法に対する強い需要により、世界中で急速に成長しています。この点に関して、SEERレポートは、2022年には白血病の患者数は536,245人を超え、小児では急性リンパ性白血病が、成人では慢性リンパ性白血病が主な症例になると予測しています。さらに、遺伝的素因、高齢化、環境曝露といった要因も市場の主要な推進要因となっています。

研究、開発、そして展開への投資は、主に国立衛生研究所(NIH)などの機関や民間研究財団を通じて公的機関から資金提供を受けています。NIHは医学研究に480億ドルを費やしており、その一部は白血病を含む様々な種類のがんに充てられており、その額は毎年着実に増加しています。この投資は臨床パイプラインの強化につながり、新薬や治療法の創出につながっています。商業的な観点から見ると、米国は白血病治療薬やその主成分となる化学物質などの医薬品の純輸入国です。

白血病治療薬市場 - 成長要因と課題

成長の原動力

- 患者数の増加と疾患の有病率:北米と欧州における患者数の増加が需要を牽引しています。米国国立がん研究所(NCI)の2025年7月の報告書によると、2024年には米国で約62,770人の新規白血病患者が登録されました。欧州では高齢化が進み、慢性疾患の発症が加速し、治療対象となる患者基盤が拡大しています。有病率が上昇し続けるにつれ、特に様々な白血病サブタイプを対象とした先進的な生物学的製剤や個別化治療に対する長期的な治療ニーズは引き続き堅調に推移するでしょう。

- 自己負担額:患者の負担能力は、依然としてアクセスと市場の大きな推進力となっています。米国では、2025年のASCO論文によると、メディケア・パートDに加入している白血病患者は、2023年に専門がん治療薬に平均10,980ドルの自己負担額を費やしました。こうした自己負担額は低所得者層へのアクセスを制限し、バイオシミラーやジェネリック医薬品の参入機会を生み出しています。英国やフランスなどの国民皆保険制度を導入している国では、治療費の引き下げを目指して価格設定モデルの交渉が行われています。

- プレシジョン・メディシンの新たな役割: NLMの報告書によると、プレシジョン・メディシンと個別化医療は、がん治療薬の開発・発見におけるリスクとコストを削減できる可能性がある。さらに、報告書では、約11%の薬剤がFDA承認の第I相臨床試験に入っていると述べている。さらに、これらのプレシジョン・メディシンと個別化医療は、がん細胞を標的とし、その増殖を阻害することで、治療効果の向上につながる。したがって、従来の治療法とは対照的に、最も効率的でテーラーメイドな治療法であり、患者の個別性に合わせたがん治療の未来を設計することにつながる。

標的療法のための薬剤リスト(2025年)

組み合わせ | 併用薬 | 表示 | 患者番号 | 治療結果 |

チロシンキナーゼ阻害剤 | イマチニブ | Ph+ALL、CML | 1106 | 10年OS率83.3% |

ダサチニブ | 149 | 5年全生存率96%、治療失敗のない生存率95%。 | ||

ポナチニブ | 51 | 10年全生存率90%、2年生存率97% | ||

FLT3阻害剤 | ミドスタウリン | 急性骨髄性白血病 | 22 | 全体的な奏効率は55.5%、OSは3.7か月でした。 |

ギルテリチニブ | 247 | 26人の患者が再発なく2年以上生存した | ||

B細胞シグナル伝達経路阻害剤 | イブルチニブ | 慢性リンパ性白血病 | 269 | ORR 92%、 |

アカラブルチニブ | 134 | 45ヶ月PFS 62% | ||

イデラリシブ | 54 | 患者の81.5%が治療中にリンパ節転移を達成した。 | ||

抗アポトーシス阻害剤 | ベネトクラクス | CLLとAML | - | - |

免疫療法薬 | リツキシマブ | ALL、CLL、HCL | 209 | 2年間のEFS 65% |

オビヌツズマブ | 33 | OS率62%、最高全体反応率62% | ||

ブリナツモマブ | 405 | OS中央値は7.7か月、CR率は34%でした。 | ||

分化誘導剤 | アトラ | APL | - | - |

試験中の今後の標的治療法 | ジフトメニブ | 急性骨髄性白血病 | 83 | 25%が完全寛解または部分的な血液学的回復を伴う完全寛解を達成した。 |

ネムタブルチニブ | 慢性リンパ性白血病 | 48 | CLL患者のOS率は75%でした。 |

出典:NLM

課題

- 政府による価格統制:白血病治療薬市場の成長を阻害する主な要因の一つは、各国政府による価格上限の導入です。ドイツのAMNOG法は、新規抗がん剤の価格引き下げを義務付けており、国内企業が白血病治療薬を選択することを困難にしていると報告されています。この価格上限導入は、欧州における医薬品の償還遅延につながり、国内市場の拡大をさらに阻害しています。

白血病治療薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.1% |

|

基準年市場規模(2025年) |

201億ドル |

|

予測年市場規模(2035年) |

437億ドル |

|

地域範囲 |

|

白血病治療薬市場のセグメンテーション:

流通チャネルセグメント分析

流通チャネルに基づくと、病院薬局セグメントは白血病治療薬市場において65.3%という大きなシェアを占めると予想されています。このセグメントの成長は、これらの専門医療現場で行われる白血病治療の件数の増加に左右されます。この点に関して、世界保健機関(WHO)は、特定の種類の攻撃的な白血病の入院率が急増していると報告しています。したがって、入院への適応拡大というこの形態が、市場における最大の成長を牽引すると予想されます。

治療タイプセグメント分析

治療タイプに基づくと、標的治療セグメントは2035年末までに白血病治療薬市場で最大のシェアを獲得すると予想されています。このセグメントの優位性は、精密医療におけるこれまでの進歩と、2025年7月のNLMレポートに記載されている標的薬の単剤使用であるFLT3およびチロシンキナーゼ阻害剤などの新薬の承認に対する米国FDAによる拡張サポートに起因しています。さらに、国立がん研究所は、標的治療は再発率を減らすのに高い有効性を示していると述べており、予測タイムラインでのセグメントの向上をさらに強調しています。

薬物クラスセグメント分析

TKIは、CML治療薬としての確固たる地位と、ALLおよびAMLにおける使用拡大により、最も大きな収益を生み出しています。長期にわたる慢性治療薬として使用される傾向があり、安定した収益源となっています。2025年4月に発表されたASCO論文によると、イマチニブなどのTKIによる治療を受けた慢性骨髄性白血病(CML)患者の約30%が、米国国立がん研究所(NCI)が報告したENESTnd試験の結果に基づき、10年間の治療後に無治療寛解(TFR)の対象となる患者数に達しました。

当社の白血病治療薬市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

薬物クラス |

|

病気の種類 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

白血病治療薬市場 - 地域分析

北米市場の洞察

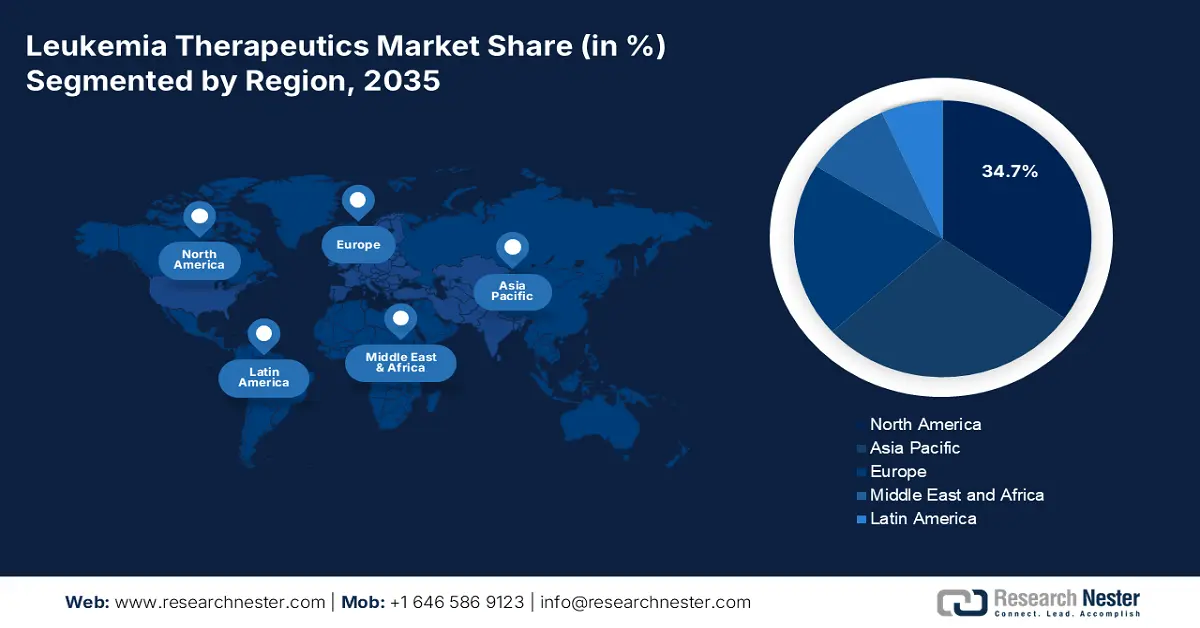

北米は白血病治療薬市場において重要なプレーヤーであり、2035年には34.7%という大きなシェアを占めると予測されています。年平均成長率(CAGR)6.5%で成長するこの業界は、CART-T療法の世界的な普及とメディケアの適用拡大に牽引され、このような成長を遂げています。この点に関して、NLM(国立がん研究センター)が2022年4月に発表した報告書では、北米は白血病による健康被害において世界第1位であり、年齢標準化死亡率(ASDR)が10万人あたり5.65と、この地域における疾患発生率の高さと治療薬への大きな需要の両方を示していると報告されています。

カナダの白血病治療薬市場には、連邦および州政府による医療改革による優れた支援を受け、大きなビジネスチャンスが存在します。例えば、CIHIが発表した記事によると、カナダでは白血病治療薬が公的医療制度によってカバーされています。また、NIHの2022年報告書によると、患者の36%が現在、州の医療制度を通じてBTK阻害剤を投与されています。カナダでは過去10年間で白血病を含む40種類以上の新薬が導入されており、腫瘍治療の費用は年間1万ドルから28日サイクルで5,000ドルの範囲です。さらに、診断遅延の減少と医療アクセスの改善が相まって、カナダの市場成長にさらに貢献しています。

白血病・がん統計データ(2024-2025年)

国 | 件数 | 死亡者(数 | 年 |

私たち | 187,740 | 57,260 | 2024 |

カナダ | 6,600 | 3200 | 2024 |

出典:カナダ癌協会、Blood Cancer United

APAC市場インサイト

アジア太平洋地域の白血病治療薬市場は、予測期間中に最も高い成長率を示すと予想されています。この市場は主に、CAR-Tの現地生産と次世代シーズニング(NGS)の普及拡大によって牽引されています。さらに、この分野の事業は、がん患者の増加と政府の医療保険制度の拡充によって支えられています。日本は、国民皆保険制度の下でCAR-Tが国民皆保険の対象となっていることから、アジア太平洋市場における重要なプレーヤーです。さらに、新興国の存在とその事業拡大戦略は、白血病治療薬のより広範な市場普及を促進しています。

中国における白血病治療薬市場は、その膨大な患者数とこの分野への投資増加により、成長が見込まれています。例えば、2024年8月にフロンティアーズが発表した記事によると、2024年には中国で約105,667人が白血病を発症し、標的治療を受けると予想されています。中国における白血病の年齢標準化発症率はほぼ横ばいを維持していますが、年齢標準化死亡率は近年減少傾向にあります。

ヨーロッパ市場の洞察

欧州における白血病治療薬市場の2035年までの成長は、罹患率の増加と人口の高齢化、標的治療および細胞治療の急速な普及、国家の保険償還時期に影響を与える構造化された医療技術評価(HTA)と中央集権的な価値評価プロセス、そして導入を加速させる公的研究開発資金の増強と国境を越えた臨床ネットワークによって牽引されています。主要市場は、大規模な公的保険制度と、輸液療法および細胞療法に必要な高度な病院インフラを併せ持ち、高額な生物学的製剤の普及を加速させています。

ドイツの白血病治療薬市場は、個別化医療と新薬開発の進歩に牽引され、着実な成長を見せています。2024年3月のNLMレポートによると、ドイツにおけるCMLの発症率と有病率は、人口10万人あたり1.8人と14.9人です。患者の多くはイマチニブ(42%)を投与され、次いでダサチニブ(10%)、ニロチニブ(35%)が投与されています。この成長は、発症率の上昇、革新的な治療法、そして強力な医療インフラによって支えられています。

主要な白血病治療薬市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の白血病治療薬市場は高度に統合されており、複数の主要企業が国際的なプレゼンス強化を競い合っています。ノバルティス、アッヴィ、ギリアドといった大手企業が最大のシェアを占めています。各社が採用している主要戦略には、製造拠点の設立による地理的拡大が含まれます。例えば、ノバルティスは製造時間を短縮するために日本とEUの施設に投資しました。さらに、製品の強化やプレシジョン・メディシンのイノベーションも、世界中で市場拡大を後押ししています。

以下は、この業界の著名な企業のリストです。

会社名 | 原産国 | 推定シェア(%) | 業界フォーカス |

ノバルティスAG | スイス | 10.8% | 標的療法(例:CMLに対するグリベック/イマチニブ)、CAR-T療法 |

F. ホフマン・ラ・ロシュ株式会社 | スイス | 10.1% | モノクローナル抗体、免疫療法(リツキサン、ベンクレクスタ) |

ブリストル・マイヤーズ スクイブ(BMS) | アメリカ合衆国 | 8.9% | 標的療法(スプリセル)、免疫療法パイプライン |

ファイザー株式会社 | アメリカ合衆国 | 8.3% | 低分子、標的白血病治療 |

ジョンソン・エンド・ジョンソン(ヤンセン) | アメリカ合衆国 | 7.0% | 免疫療法、血液学パイプライン |

アッヴィ株式会社 | アメリカ合衆国 | xx% | CLLおよびAMLに対するBCL-2阻害剤(Venclexta) |

ギリアド・サイエンシズ(カイト・ファーマ) | アメリカ合衆国 | xx% | CAR-T療法(Yescarta、Tecartus) |

アムジェン社 | アメリカ合衆国 | xx% | 白血病に対する生物学的製剤と免疫療法 |

メルク社(MSD) | アメリカ合衆国 | xx% | 免疫腫瘍学(白血病試験におけるキイトルーダ併用療法) |

サノフィ | フランス | xx% | モノクローナル抗体、化学療法サポート |

グラクソ・スミスクライン(GSK) | 英国 | xx% | 免疫療法と標的療法 |

バイエルAG | ドイツ | xx% | 血液学における標的治療研究 |

アストラゼネカ | 英国/スウェーデン | xx% | 標的治療薬、試験中の生物学的製剤 |

イーライリリー・アンド・カンパニー | アメリカ合衆国 | xx% | 低分子化合物の研究開発、白血病パイプライン |

武田薬品工業(旧日本事業) | 米国/EU子会社 | xx% | 血液学、ニッチな白血病治療 |

武田薬品工業 | 日本 | xx% | 化学療法、新規白血病治療薬 |

アステラス製薬 | 日本 | xx% | 免疫療法、キナーゼ阻害剤 |

第一三共 | 日本 | xx% | 白血病に対する抗体薬物複合体 |

エーザイ株式会社 | 日本 | xx% | 腫瘍学パイプライン、白血病支持療法 |

大塚ホールディングス | 日本 | xx% | 併用療法、血液学研究 |

以下は、世界のトップ 15 メーカーの各社がカバーする領域です。

最近の動向

- 2025年7月、アッヴィは、未治療のCLL患者を対象としたVENCLEXTA(ベネトクラックス)とアカラブルチニブの経口併用療法に関する追加新薬申請(sNDA)を米国FDAに提出すると発表しました。

- ノバルティスは2024年10月、新たに診断されたフィラデルフィア染色体陽性慢性骨髄性白血病慢性期(Ph+ CML-CP)の成人患者に使用されるScemblix(アシミニブ)について、米国食品医薬品局(FDA)による迅速承認を受けたと発表しました。

- Report ID: 2698

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。