複合表面フィルム市場の見通し:

複合表面フィルム市場規模は2025年に19億米ドルと評価され、2026年から2035年の予測期間中に6.4%のCAGRで成長し、2035年末までに36億米ドルに達すると予測されています。2026年には、複合表面フィルムの業界規模は22億米ドルと推定されています。

世界の複合表面フィルム市場は、主に航空宇宙産業と自動車産業におけるフィルム需要に牽引され、予測期間中に急速に成長すると見込まれています。航空宇宙分野における複合表面フィルムの用途は、高い強度対重量比により燃費と性能を向上させるという点に基づいています。自動車産業においても、車両の重量や燃費の最小化、厳しい排出ガス基準への適合確保など、様々な用途で活用されています。米国の複合材産業は年間450億米ドル以上の生産高を上げており、議会証言によると6.5%の成長率が持続しています。NASAの航空機の持続可能な製造に関するHiCAMプログラムに見られるように、戦略的な研究開発投資により、2026年時点で月産80機という大幅な生産能力が見込まれています。これは需要の増加を示しており、軽量で耐久性の高い複合フィルムの使用増加を示唆しています。これらのフィルムは、高成長産業における表面仕上げや保護用途に使用されています。これらの材料を用いることで、燃費、排出ガス規制への適合、そして製品寿命といった分野における改善が可能になります。安定したCAGRは、メーカーとエンドユーザー双方の信頼の証であり、これは政府主導のイノベーションと、世界中の生産ネットワーク全体にわたる能力構築によって支えられてきました。

サプライヤーと貿易の観点から見ると、世界中で複合材料の生産能力が成長しており、特に中国、米国、欧州で顕著です。中国のガラス繊維複合材の生産能力は年間550万トンを超え、この生産能力は年間400万トン以上の出荷に利用されています。業界と政府の評価では、ガラス繊維と炭素繊維の複合材を含む米国の複合材最終製品の総価値は2025年までに約334億ドルに達すると予測されており、連邦政府の風力エネルギーおよび航空宇宙サプライチェーン評価では、輸出が着実に増加すると予測されています。国勢調査局が発表した貿易報告書によると、特定の製品ラインでは、複合材市場で一般的に見られるハードボードと中密度繊維板の米国平均輸出量が2022~2025年に約41万3千立方メートルでした。したがって、2021年以降の完成した複合製品の直接的なドル換算輸出データは、国勢調査とUSITCの出版物内で簡単に分離することはできませんが、複合製品の輸出は健全であり、米国の国際貿易の一部であり、今後は統計の可視性を高め、報告を強化するための作業が進められています。

2024年7月時点の非支持体プラスチックフィルムと非包装プラスチック製品の生産者物価指数(PPI)はそれぞれ約277.2と258.9で、複合表面フィルムセクターの発展に伴い、若干のインフレ傾向を示しています。このPPIの安定した成長は、耐久性と材料性能が重要な要素となる航空宇宙、自動車、建設などの産業用途における需要により、表面用複合フィルム全体の成長に貢献しています。これらのPPI水準は、変化する複合材料市場において、製造規模の拡大とサプライチェーンの回復力の維持に役立つ安定した投入コストの指標です。

複合表面フィルム市場 - 成長の原動力と課題

成長の原動力

- 厳格な環境規制(EPAおよびECHA):米国環境保護庁(EPA)は、化学物質安全性審査の改善と、化学物質安全性審査の認可費用の26%をEPAが回収することを保証するため、毒性物質規制法(TSCA)の改正を完了しました。欧州化学物質庁(ECHA)は、残留性化学物質であるトリフルオロ酢酸(TFA)を生殖毒性物質に分類することを検討しており、既に規制措置の議論が始まっています。これらの規制変更により、メーカーのコンプライアンスコストは最大16%増加する可能性があり、環境に優しい複合表面フィルムの需要に影響を与えています。

- 触媒技術の進歩:化学業界は触媒プロセスの革新の恩恵を受けており、生産効率の向上に貢献しています。例えば、ジョンソン・マッセイはフィッシャー・トロプシュ法を革新し、従来の原料と再生可能な原料を合成ガスに変換して持続可能な航空燃料を製造することを可能にしました。これらの技術革新により、生産効率は21%向上し、複合表面フィルム部門のコスト削減と持続的な成長につながっています。

- 再生可能エネルギーの用途を見つけるニーズの高まり:複合表面フィルムは、厳しい環境条件に耐える能力が不可欠となる風力タービンブレードやソーラーパネルのコーティングや軽量カバーを保護するために不可欠です。世界風力エネルギー協議会によると、風力セクターは2024年に世界で前例のない117GWの新規容量を追加し、2030年までに累計風力発電容量が約1TW追加されると予想されています。加速的な成長は、再生可能エネルギーのインフラストラクチャにおけるハイテク複合材料の採用拡大に貢献しており、これはさらなる技術改善と持続可能性の目標によって支えられています。再生可能エネルギー施設の数の増加により、性能とライフサイクルを向上させるために複合表面フィルムへの依存が高まり、この材料は世界のクリーンエネルギーシフトの重要な促進者となるでしょう。

課題

- 中小企業にとって環境コンプライアンスのコストが高い:中小企業は、環境コンプライアンスとその財務的影響があまりにも困難だと感じることが多い。米国環境保護庁(USEPA)は、中小企業にとって、コンプライアンスプロセスの多くがイノベーションのためのリソースを奪っている可能性があると指摘している。企業が制限的な規制が多すぎると、イノベーションや積極的な事業運営に意欲を失ってしまう。コンプライアンスが厳格すぎることが、特に中小企業のイノベーションを阻害している。OECDによると、環境規制は中小企業の成長にとって大きな障害となっているようで、中小企業の約30%がコンプライアンスコストが高く、規制プロセスを乗り越えるためのリソースがほとんどないと主張している。こうした負担が、複合表面フィルムなどの新技術への中小企業の投資を阻む可能性がある。

- 貿易技術障壁(TBT):世界貿易機関(WTO)の貿易技術障壁(TBT)協定の目的は、技術規制が貿易に不必要な障害をもたらさないようにすることです。しかし、技術規制、基準、適合性評価手順の増加と普及は、特に国家間の視点で考えると、CSFサプライヤーにとって困難をもたらします。WTO TBT委員会(2024年)の報告書が明らかにしたように、TBTは非関税措置の通告のほとんどを報告しており、2019年以降3,000件以上の通告が発表されており、世界的に規制が拡大し続けると予想されています。このような要件は国によって大きく異なる傾向があるため、市場へのアクセスを困難にし、コンプライアンスコストの上昇、製品承認の遅延、調和の課題につながります。

複合表面フィルム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2024 |

|

予測年 |

2025~2037年 |

|

年平均成長率 |

6.4% |

|

基準年市場規模(2025年) |

19億ドル |

|

予測年市場規模(2035年) |

36億ドル |

|

地域範囲 |

|

複合表面フィルム市場のセグメンテーション:

アプリケーションセグメント分析

自動車分野は、軽量化、耐久性、外観の向上により、2035年までの予測期間中に複合表面フィルムの最大の市場シェアである35.2%を獲得すると予測されています。燃費と排出ガス規制は時間とともに進化しており、自動車メーカーは内装と外装用の表面フィルムを含む軽量複合材料の採用を促しています。これらのフィルムは傷、紫外線、化学物質に耐性があり、車の寿命と外観を向上させます。米国エネルギー省によると、車両重量が10%軽減されると燃費が6~8%向上し、通常の材料を炭素繊維複合材などの軽量材料に置き換えると、部品重量が50~70%軽減される可能性があります。2030年までに、米国の車両フリートの4分の1の重量を年間50億ガロン未満に減らすことで、軽量材料の使用により50億ガロン以上のエネルギーを節約できます。

車体パネルの場合、EU FP7プロジェクトによると、スチール製ドアスキンを複合材製に置き換えることで、ドアスキンの最大53%の重量を削減でき、スチール製と比較してドアの総重量を約39%軽減できます。複合材ドアスキンの導入は、車両走行時のCO2排出量の削減にかなりの効果をもたらします(例:生産段階の地球温暖化係数が43%低下)。一方、内装部品の場合、別のFP7プロジェクト(SUSTAINCOMP)では、平均的な自動車にはすでに1台あたり約50kgのポリマー複合材が使用されていると推定しています。このような使用量が内装(ダッシュボード、シートバック、ドアライニング)の増加とともに増加すると想定すると、市場で使用できる材料の最大量は年間約300万トンになる可能性があります。こうした大量ダウンサイジングは、規制圧力(EU、米国のCO2/CO2/燃費要件など)に加えて、OEM に外装(ボディパネル、トリム)と内装部品の両方で鋼鉄や金属を複合表面フィルムまたは複合パネルに置き換えるよう迫っています。

最終用途セグメント分析

民生用電子機器分野は、機器を保護すると同時にある程度の柔軟性と美観も提供するため、2035年までに最も大きな成長を遂げると予想されており、複合表面フィルムの市場シェアは30.1%に達します。フレキシブルディスプレイやウェアラブルデバイスは、薄く、柔軟で耐久性のあるフィルムの需要を満たしています。NISTによると、ポリマー複合フィルムの進歩は、次世代エレクトロニクス技術革新の中心です。例えば、NISTがフレキシブル薄膜電極について実施した研究では、プラスチック膜に微細な穴を開けることで、ウェアラブル電子機器の耐久性と導電性が向上し、長期間の使用に適したものになることが示されています。さらに、NISTはポリマー複合フィルムの広帯域誘電計測に関する研究を行っており、これにより、フレキシブルエレクトロニクスやプリンテッドエレクトロニクスの進歩に役立つ、より優れた電気特性を持つ材料が生み出されました。

スマートフォンは、傷、衝撃、指紋から画面を保護するために複合フィルムを使用しており、寿命とユーザーエクスペリエンスを向上させています。スマートフォンは、世界中で50億人以上のユーザーを抱えており、画面の保護、傷防止、耐久性において包括的なフィルムに依存しています。国際電気通信連合(2022年)のレポートでは、世界の95%が少なくとも3Gネットワークにアクセスできることが確認されており、スマートフォンユーザーの増加は、デジタル包摂と経済発展のレベル向上を促進しています。タブレットは、反射を最小限に抑え、耐衝撃性を高め、タッチ感度を向上させる複合フィルムを使用するように製造されており、これはポータブルおよびマルチメディアの使用に不可欠です。これらのフィルムにより、耐衝撃性と反射の低減が向上し、タブレットの使いやすさが向上します。これらすべてが、世界のコンシューマーエレクトロニクス市場の急成長をもたらす2つのサブセグメントにおけるイノベーションと複合表面フィルムの需要の原動力となっています。

材料タイプセグメント分析

ポリマーベースの複合フィルム分野は、その携帯性、柔軟性、そして高い機械特性により、今後数年間で大幅な成長が見込まれています。自動車、家電、包装業界は、これらのフィルムの幅広いユーザーです。国際クリーン交通評議会(ICCT)は、材料の代替、設計の最適化、複合材といった現在の軽量化技術を活用することで、米国の乗用車は2008年を基準として理論上最大20%の質量(重量)削減を実現できる可能性があると述べています。例えば、10%の軽量化は、エンジンサイズを縮小することなく、燃料消費量を約5.1%削減すると予想されています。さらに、このようなフィルムは、フレキシブルOLEDディスプレイ、エネルギー貯蔵、ウェアラブル医療機器などの用途で重要な役割を果たすフレキシブル透明電極(FTE)などの他の用途にも応用されています。ポリマー複合フィルムベースのFTEは、従来のインジウムスズ酸化物(ITO)電極の代替品としても使用でき、より柔軟でコスト効率に優れているという利点があります。

当社の複合表面フィルム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

最終用途 |

|

素材の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

複合表面フィルム市場 - 地域分析

アジア太平洋市場の洞察

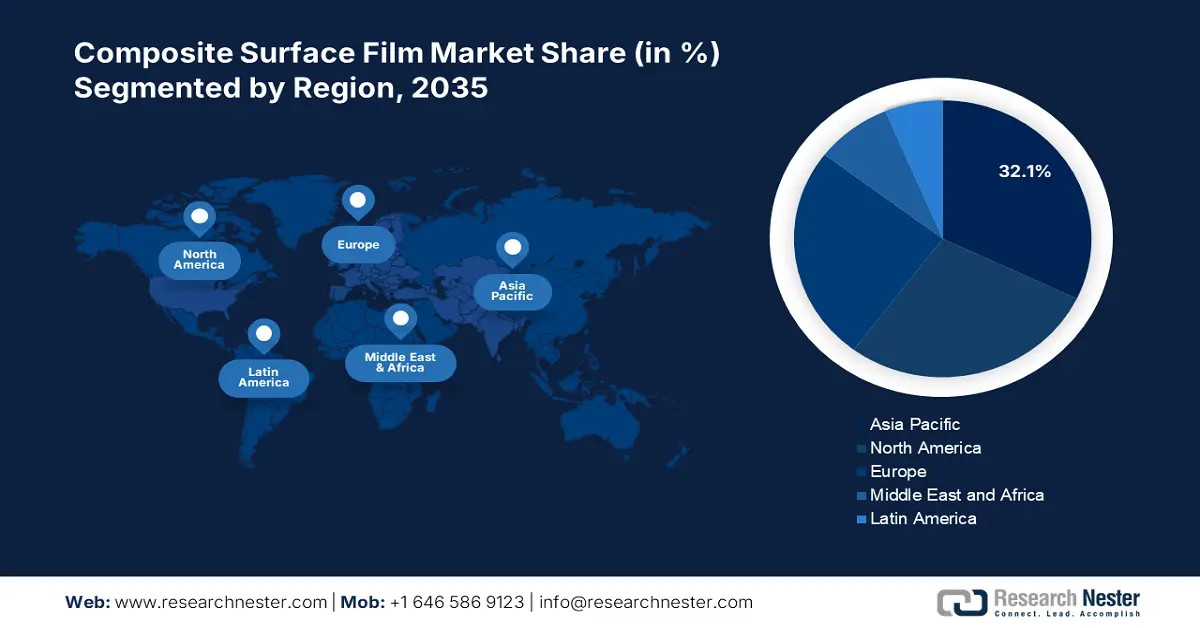

アジア太平洋地域は、複合表面フィルム市場の革新的な開発の直接的な源泉であるグリッド近代化とクリーンエネルギーシステムへの集中的な投資によって促進される重要なエネルギー転換の結果として、予測期間中に32.1%という最高の収益シェアで世界の複合表面フィルム市場を支配すると予測されています。 2023年には、再生可能エネルギーを統合するために電力網を近代化する必要性により、アジアの発展途上国におけるクリーンエネルギーへの投資は7,294億米ドルに達しました。これにより、エネルギーインフラストラクチャで絶縁するために不可欠であり、耐久性も備えた複合表面フィルムの必要性が高まり、アジア太平洋地域の市場成長を加速させています。 この大規模な近代化により、エネルギーインフラストラクチャの絶縁体、保護、および効率として、ハイテクで強靭で軽量な構造用表面フィルムの需要が生まれます。

さらに、アジア太平洋経済協力(APEC)は、地域におけるグリーンエネルギー利用の迅速な導入を重視しており、軽量で耐久性のある部品の製造に不可欠な革新的な材料を用いたグリーン産業の促進を目指しています。さらに、グリーン産業政策も強化されており、持続可能な製造業や循環型経済ソリューションの活用を促進し、環境に優しい複合材料の利用を促進しています。これらのトレンドと多額の投資の組み合わせにより、アジア太平洋地域の複合表面フィルム市場は、地域における持続可能な産業開発とエネルギー開発への投資により、大幅な成長を遂げています。

中国の複合表面フィルム市場は、持続可能な化学品生産とグリーンテクノロジーの導入に関する政府の健全な政策に支えられ、2035年までにアジア太平洋地域をリードすると予想されています。生態環境部と国家発展改革委員会は、グリーン化学プロセスへの投資を強化し始めており、その結果、グリーン化学技術の利用はここ数年で増加しています。さらに、中国では急速な都市化が進み、都市人口は1978年の1億7000万人から2020年には9億人に増加し、都市化率は17.9%から63.9%に上昇しました。現在、中国の工業部門は中国の経済価値の約33%を担っており、耐久性のある用途に用いられる軽量複合材や表面フィルムなど、より高品質な素材への需要が高まっています。中国では、2030年と2060年までにカーボンピークとカーボンニュートラルを目指すグリーン移行政策が進められており、持続可能な素材の使用が促進されています。これは製造業における排出量の削減に役立ち、中国市場の健全な発展に貢献すると期待されています。

さらに、中国の第14次5カ年計画で定められた低炭素経済への移行により、2022年末までに都市公共交通機関の77%が新エネルギー車(NEV)となる予定です。これは、クリーンエネルギーの急速な普及を反映しており、自動車業界と輸送業界の両方において、軽量で耐久性の高い複合表面フィルムへの需要が高まっています。こうした取り組みにより、中国は地域の複合表面フィルム市場においてトッププレーヤーとなり、産業における環境配慮と技術先進化を目指しています。

2035年までに、インドの複合表面フィルム市場は、グリーンケミストリーとグリーン産業への政府支出の増加により、アジア太平洋地域で最速のCAGRで成長すると予測されています。インドの化学産業は、環境に優しい化学技術を促進する政府の取り組みに大きく後押しされているため、2024年には227億ルピーの価値を持つ産業となり、年間8%の成長率を誇ります。持続可能な化学プロセスにおけるイノベーション:技術開発委員会は、複合表面フィルムの成長におけるイノベーションを促進するため、27件の契約に9億4000万ルピーの資金を提供しています。インドはまた、これらの投資とハイテクグリーン材料の普及を促進する政策改革により、複合表面フィルム市場の成長過程にあります。

さらに、インドの化学産業は、2023年に約2,200億米ドルと評価されており、好調な国内需要と、政府の「メイク・イン・インディア」やPLIプログラムなどの施策により、猛烈なペースで成長しています。12%の成長率を誇る特殊化学品の用途拡大により、持続可能性政策やFICCIなどの協会を持つ自動車や電子機器などの分野で、先進的な複合表面フィルムの使用が促進され、インド市場の力強い成長を後押ししています。クリーンな製造や、自動車や電子機器業界で軽量複合フィルムがますます大きな地位を占めるようになるイノベーションを促進する政府プログラムによって、市場はさらに刺激されています。インドでは、環境基準へのコンプライアンスに関する厳格な規制が、複合表面フィルム市場の急成長を促しています。

北米市場の洞察

北米の複合表面フィルム市場は、航空宇宙産業や自動車産業、再生可能エネルギーにおける高い需要に牽引され、2026年から2035年の予測期間中に収益シェアが28.1%と着実に成長すると予測されています。さらに、EPAプラスチック部品・製品NESHAPは、複合表面フィルムの適用も含むプラスチック部品・製品の表面コーティング作業中の危険な大気汚染物質の排出を特に規制しています。一般的なプラスチック部品に対する0.16 kg有機HAP/kgコーティング固形分などの厳しい排出基準があり、低排出で高性能な複合フィルムの利用を奨励しています。さらに、USDA(米国農務省)は、バイオベース製品産業が2023年に最大4,890億米ドルの経済価値を持つと述べており、これは経済が複合フィルムの一部として持続可能な材料を必要とするという事実を示しています。

さらに、自動繊維配置(AFP)処理により、大気圧プラズマジェット(APPJT)方式で製造された炭素繊維強化ポリマー複合材は、表面酸素含有量を2倍に増加させ、表面粗さを最大10nmにすることで、接着力と破壊靭性を向上させます。このプロセスは加熱によって繊維を損傷することなく、接着力を高め、複合表面フィルムの耐久性と性能を向上させます。これらの技術革新は、製品の高品質化と産業用途の拡大を可能にするため、この分野の市場拡大を促進しています。これらすべてが、北米の複合表面フィルム市場の成長を促進しています。

米国の複合表面フィルム市場は、トルエンやキシレンなどの揮発性有機化合物(VOC)削減への重点化やナノマテリアル技術の活用といった規制の強化を背景に、北米地域において支配的な地位を維持すると予測されています。これらの規制は、市場におけるイノベーションの推進力となっています。これらのイノベーションにより、規制基準に準拠した製造プロセスのクリーン化と安全性の向上が実現し、環境に優しく高性能な複合フィルムの需要が高まることが期待されます。

さらに、VOCの軽減は持続可能な開発を促進し、アルミニウムやマグネシウムなどの金属の軽量化により車両が70%軽量化され、電気自動車の効率と持続可能性が向上するため、米国における複合表面市場の競争力を高めます。最新のアルミニウム合金の応用により、テスラのように一体鋳造を行うことでエネルギー効率が向上し、走行距離が14%延びました。これらの進歩は、自動車の製造において耐久性のある軽量複合フィルムの需要増加に有利に働き、これが米国における市場の発展につながっています。これらすべてが、高性能複合表面フィルム技術への連邦政府の資金提供と相まって、着実に需要の増加を生み出し続けています。

カナダの複合表面フィルム市場は、クリーンエネルギーや化学分野におけるイノベーションへの投資を行う戦略的イノベーション基金などの政府政策に牽引され、今後数年間にわたり着実に拡大すると見込まれています。カナダ政府は、先端材料生産などのクリーンテクノロジーを推進するプロジェクトに総額50億カナダドルを提供する戦略的イノベーション基金など、多額の投資を通じてイノベーションと持続可能な開発を推進する決意を固めています。こうした支援のもと、自動車産業や航空宇宙産業などの分野で必要とされる環境に優しく高性能な材料の研究開発が進み、複合表面フィルム市場が成長しています。これらの取り組みは市場の成長につながり、技術の導入と近代化を容易にすることで、カナダが世界の複合表面フィルム市場における重要なプレーヤーとなることを保証します。さらに、カナダ天然資源省は、持続可能な複合材料の導入に貢献できる産業エネルギーの効率化を促進するプログラムを実施しています。連邦政府の政策は、クリーンテクノロジーと持続可能な製造業の開発に重点を置いており、自動車産業、エレクトロニクス、建設分野で複合材表面フィルムの需要が高まっています。

ヨーロッパ市場の洞察

欧州の複合表面フィルム市場は、トリフルオロ酢酸(TFA)などの有害化学物質に関する欧州化学物質庁(ECHA)の厳格な環境政策と、環境に優しい複合材料の使用推進により、2026年から2035年にかけてシェア25.1%と大幅に拡大すると予想されています。EUは、中国による90億ユーロを超える投資や米国政府によるこの分野への巨額投資など、製造業のイノベーションに投資しており、この分野における競争圧力を示唆しています。グリーンディールや循環型経済行動計画などのEUの政策は、環境に優しい材料の使用と資源の効率的な利用を促進し、航空宇宙、自動車、再生可能エネルギー産業の複合フィルムに直接的な利益をもたらします。これらの戦略計画により、欧州はハイエンド複合材料における市場シェアを維持・拡大し、発明と製造業の強化を促進します。

成長を続ける航空宇宙産業と自動車産業は、燃費向上のため軽量で高密度な材料を求めており、これが市場拡大につながっています。欧州の航空宇宙軽量材料市場は、燃費が良く持続可能な航空機部品の需要増加に伴い、現在125億米ドル規模で、2030年までに253億米ドルに達すると見込まれており、著しい成長を遂げています。炭素繊維複合材やアルミニウム合金などの軽量材料は、航空機の重量を最小限に抑えることで燃費を向上させ、厳しい環境規制に準拠するために広く使用されています。航空宇宙事業におけるこの高い採用率は、高性能で軽量で長持ちする複合フィルムの利用需要が高まる中、欧州における複合表面フィルム事業の発展を直接支えています。これらすべてが欧州市場のプラス成長に貢献しており、環境や技術の動向とともに着実に成長すると見込まれています。

複合表面フィルム市場の主要プレーヤー:

複合表面フィルム市場は、既存のグローバル企業と新興企業が混在する特徴があります。ソルベイとエアバスの最近の契約のように、航空宇宙業界のリーダー企業との提携が市場における地位を確立しています。インドメーカーのPolyplexとJindal Poly Filmsは市場で存在感を確立し、競争力のある生産コストと事業のグローバル化の進展を通じて新興企業として台頭しています。全体として、市場はイノベーションとパートナーシップ戦略が活発で、事業と収益の成長を促進しています。

世界のトップ複合表面フィルム市場メーカー

会社名 | 市場シェア(概算) | 原産国 |

3M社 | 13% | アメリカ合衆国 |

エイブリィ・デニソン・コーポレーション | 11% | アメリカ合衆国 |

EI du Pont de Nemours (デュポン) | 10% | アメリカ合衆国 |

ヘクセル株式会社 | 9% | アメリカ合衆国 |

東レ株式会社 | 9% | 日本 |

シーカAG | xx% | スイス(ヨーロッパ) |

グリット・ホールディングAG | xx% | スイス(ヨーロッパ) |

ソルベイSA | xx% | ベルギー(ヨーロッパ) |

オリカ株式会社 | xx% | オーストラリア |

LG化学 | xx% | 韓国 |

サンゴバン | xx% | フランス(ヨーロッパ) |

アールストロム・ムンクショー | xx% | フィンランド(ヨーロッパ) |

ポリプレックス株式会社 | xx% | インド |

帝人株式会社 | xx% | 日本 |

三菱ケミカル株式会社 | xx% | 日本 |

最近の動向

- ランクセスは2024年8月、アジア太平洋地域における持続可能な微生物制御製品の提供拡大を発表しました。特に、環境に配慮した製造プロセスで使用できるPreventol B2やSea-Nine 211Nなどの環境に優しいバイオサイドに重点を置いています。これらの発明は、微生物から保護し、環境への影響を抑えながら耐久性と安全性を向上させるため、複合表面フィルムなどの持続可能な材料に対する需要の高まりに対応できます。ランクセスのアジア太平洋アプリケーション開発センターにおける微生物学研究の活用は、特定のニーズに応えるソリューションを考案するための取り組みであり、持続可能な複合材料の製造実現を推進するものです。

- 2024年6月、 BASFはバイオマスバランスエコフレックス(PBAT)の導入によりバイオポリマー市場に参入しました。この製品は、標準グレードと比較して製品のカーボンフットプリントを60%削減しています。このエコフレックスBMBは、廃棄物由来のバイオマスを原料とする再生可能な原料で作られており、材料特性に影響を与えたり製造プロセスを変更したりすることなく、堆肥化可能な高性能複合表面フィルムを提供するため、製品の持続可能性に貢献します。BASFのイノベーションは、包装業界や自動車業界を再生可能で循環型素材へと転換し、環境価値を向上させ、持続可能な複合フィルムに対する市場の高まる需要を満たすことに貢献しています。この導入は、複合フィルム開発におけるグリーンテクノロジーの採用に向けた業界の進歩を示すものです。

- 2024年4月、 Covestro LLCはポリカーボネート製品の流通戦略の再編を発表しました。これにより、Amco Polymersによるポリカーボネート製品の流通は不要になりますが、熱可塑性ポリウレタン(TPU)樹脂の正規販売代理店としてAmcoは引き続き使用されます。Covestroが提供するMakrolonやMakroblendポリカーボネート樹脂などの幅広い製品は、高い靭性、耐熱性、寸法安定性を備えた複合表面フィルム市場の主要構成要素です。この再編は供給チャネルの最適化を目的としており、自動車、エレクトロニクス、ヘルスケアなどの業界における供給とサービスの向上を実現します。これにより、複合表面フィルムの用途において、材料性能の向上が期待されます。

- Report ID: 7754

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。