複合プリフォーム市場の見通し:

複合プリフォーム市場規模は2025年に2億9,880万米ドルと評価され、2026年から2035年の予測期間中に約5.9%のCAGRで増加し、2035年末までに5億1,970万米ドルに達すると予測されています。2026年には、複合プリフォームの業界規模は3億730万米ドルと評価されています。

世界の複合材プリフォーム市場は、主に輸送機器組立のバックログ(プリフォーム部品の将来的な需要を示唆)により、2035年までに大幅に成長すると予想されています。米国国勢調査局のデータによると、製造業者出荷・在庫・受注(M3)によると、2025年6月時点の耐久財の未受注額は1兆4,700億米ドルに達し、高い生産コミットメントを示しており、これは将来、モビリティおよび輸送市場における複合材プリフォームの使用に転換されると見込まれています。さらに、米国連邦政府の研究開発投資は、先端材料供給の基盤となる技術を促進しています。NASAは、高性能材料と製造技術の積極的な改善を目指す宇宙技術ポートフォリオに、2025年度予算で12億米ドルを割り当てています。同様に、米国エネルギー省には、材料生産を強化するプロジェクトを支援する先端材料・製造技術局(AMMTO)があり、例えば、スマート製造および弾力性のある材料供給システムの開発に現在3,300万米ドルが利用可能です。労働統計局の生産者物価指数(PPI)(その他の強化およびガラス繊維プラスチック製品)は、2025年4月の約218.475から7月の222.437に上昇しており、複合材料に関連する投入コストが緩やかに上昇していることを示しています。

耐久財の供給コミットメントの拡大は、2025年6月時点で耐久財メーカーの残りの受注額が1兆4,700億ドルであったことなど、ある程度の間接的な情報を提供し、これは、今後の需要に対応するために製造ラインと上流のサプライチェーン(繊維、繊維プリフォーム、成形)を拡大する必要があるという指標です。国家レベルの製造業のバックログは、通常、米国の貿易データに記録された工業製品の貿易コードを通じて入ってくる炭素繊維やガラス繊維などの原材料の国際貿易に関連しています。インフラ製造業に対する政府の後援は、AMMTOと国防総省産業基盤プログラムの資金提供を受けているオークリッジ国立研究所の統合製造プラットフォームのような施設への支援に表れており、これらの施設では、より高次の材料と組立ラインの実験が可能です。さらに、NASA は、航空機構造用の製造プロセスと高度な複合材料、プロトタイプ開発をサポートする進歩、材料処理技術、複合材プリフォーム技術における小規模構造性能評価の開発を目指し、Hi-Rate Composite Aircraft Manufacturing (HiCAM) イニシアチブの下、14 の組織に 5,000 万ドルの助成金を交付しました。

複合材料プリフォーム市場 - 成長要因と課題

成長の原動力

- 軽量自動車政策:複合材プリフォームの多形態の自動車政策に残る齟齬は、規制当局がより厳しい排出ガスおよび効率基準を課したためです。米国運輸省(DOT)とNHTSAは燃費に関する最終的な連邦規則に達し、2032年までに全車平均58マイル/ガロン(mpg)の目標を設定し、乗用車で年間5%、軽量トラックで4%の改善を目指しました。この規制を遵守するために、自動車メーカーは重金属要素を複合材料を含む構造に置き換えるよう圧力を受けます。同時に、これに電気自動車の着実な増加が加わり、政府の記録によると、米国エネルギー省によると、2022年には電気自動車が新車小型トラック販売の6.1%を占めました。2023年11月までに、120万台以上のプラグイン電気自動車が販売され、新車小型トラック販売の9%を占めました。衝突構造、バッテリーエンクロージャなどで高強度軽量化を可能にする複合プリフォームは、これら 2 つの要件を満たす上で中心的な役割を果たします。

- 航空宇宙産業の成長コミットメント:航空宇宙産業は、バックログベースの需要と政府による新先端材料開発資金に基づいて運営されているため、複合材プリフォームの長期的な顧客です。NASAの2025年度予算には、宇宙技術ミッション局(STM)への12億米ドルの拠出が盛り込まれており、その重要性は、構造物や推進システムに使用される高性能複合材などの次世代材料および製造システムにあります。これは、世界の航空宇宙生産におけるコミットメントとも一致しており、2025年時点で、旅客機などの米国輸送機器の未履行受注額は1兆4,700億米ドルに達しています。このようなバックログは、主翼リブや胴体補強材など、複合材を多用するアセンブリの長期的なパイプラインを保証しています。

- エネルギー転換とインフラ投資:複合材プリフォームは、風力発電ブレード、水素貯蔵、圧力容器などの利用に不可欠な、世界的なエネルギー転換の重要な要素です。米国エネルギー省によると、2024年12月、風力タービンブレードなどに用いられる繊維強化複合材のリサイクルにおける技術・サプライチェーンの課題に取り組むため、新たに2,000万米ドルの資金提供機会が発表されました。この資金提供は、プリフォームのような材料の革新、使用済み製品の処理、持続可能な複合材製造のスケールアップを支援するものです。さらに、米国の風力発電設備容量は2023年に147.5GWに達し、毎年数千枚の巨大な複合材ブレードが必要になります。将来、炭素繊維プリフォームが必要となる重要な分野は水素インフラです。米国エネルギー省は、H2@Scaleを推進し、10年以内に水素コストを80%削減するというHydrogen Shotの目標を支援するため、9つのCRADAプロジェクトに800万米ドルを割り当てています。これらのプロジェクトは、ARIESプラットフォームを活用し、貯蔵、安全性、リスク軽減を重視しながら、将来のエネルギーシステムに水素を統合します。この統合により、複合的なパフォーマンスは低炭素インフラの戦略的推進力として位置づけられ、政策支援によるクリーンエネルギーの導入と比較した際の特別な特徴となります。

課題

- インフラと物流のボトルネック:複合材プリフォーム、特に大型風力発電ブレードや航空宇宙部品向けのプリフォームは、深刻な物流上の制約に直面しています。米国エネルギー省のデータによると、米国の風力発電容量は2023年時点で147.5GWに増加しています。国立再生可能エネルギー研究所(NREL)によると、輸送費は風力発電プロジェクトの初期資本コストの約10%を占めています。DOEは、このような巨大な貨物は港や高速道路で遅延に見舞われることが多く、組立現場へのジャストインタイム配送が制限されると強調しています。このため、複合材プリフォームサプライヤーの運転資金要件とスケジュールの非効率性が高まり、競争力が低下します。こうしたインフラの不足は、再生可能エネルギーおよび航空宇宙産業全体における複合材の規模拡大と展開に対する構造的な障壁となっています。

- 持続可能性の義務化とグリーン認証:持続可能性への要求は複合材料プリフォームの供給にも大きな圧力をかけており、認証の義務化はコスト増加につながっています。欧州委員会によると、世界の化学物質生産量は2030年までに倍増すると予想されており、安全で持続可能な化学イノベーションが不可欠です。欧州連合(EU)の化学物質戦略は、グリーンディールに整合した「設計段階から安全かつ持続可能な」化学物質への投資を促進しています。また、危険な化学物質を排除するとともに、サプライチェーンのレジリエンス強化にも取り組んでいます。こうした政府の政策は、環境基準に適合したグリーンケミストリーへの移行を加速させています。

さらに、欧州連合(EU)は、ライフサイクル全体にわたって高い環境基準を満たす製品・サービスに付与される自主的な認証制度であるEUエコラベルを導入しました。この認証制度は、環境への影響を軽減し、循環型経済を積極的に促進することを目的としています。認証プロセスにはライフサイクルアセスメントシステムが含まれており、資源、排出量、リサイクル性に関する宣言基準を満たしていることを保証するために独立機関による承認が必要となるため、企業にとって遅延が生じる可能性があります。これらのハードルは、小規模メーカーにとって参入障壁を高め、全体的な生産コストを上昇させ、認証を受けていない代替製品との競争を困難にすることで、市場拡大を鈍化させる可能性があります。

複合プリフォーム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.9% |

|

基準年市場規模(2025年) |

2億9,880万米ドル |

|

予測年市場規模(2035年) |

5億1,970万米ドル |

|

地域範囲 |

|

複合プリフォーム市場のセグメンテーション:

繊維タイプセグメント分析

炭素繊維セグメントは、航空宇宙および防衛分野で求められる軽量で高強度な特性により、予測期間中に複合材プリフォーム市場シェア52.3%と最大の収益で成長すると見込まれています。米国エネルギー省(DOE)は、炭素繊維複合材により航空機の重量を最大20%軽減でき、燃料使用量を大幅に削減できると述べています。さらに、米国国防総省は2024会計年度に8,420億ドルの予算を要求しており、これには研究開発、試験および評価(RDT&E)への過去最高の1,450億ドルの投資と、過去最大の1,700億ドルの調達予算が含まれています。この予算には、太平洋抑止構想への91億ドル(2023会計年度比40%増)と、グアムのミサイル防衛への15億ドルも含まれています。これらの資金により、炭素繊維複合材などの軽量で高性能な材料が実現します。これらの材料は、性能と耐久性の向上のために高度な複合部品を必要とする将来の航空機、ミサイル システム、防衛プラットフォームに不可欠です。

ポリアクリロニトリルから製造されるPAN系炭素繊維は、優れた引張強度対重量比と構造用途における実証済みの信頼性により、航空宇宙、自動車、風力エネルギー分野で広く使用されています。米国エネルギー省は、世界の炭素繊維の90%以上がPAN系前駆体を用いて製造されていると指摘しており、エネルギー効率向上のための軽量化においてPAN系前駆体が重要であることを示しています。一方、ピッチ系炭素繊維は石油または石炭のタールピッチをベースとし、防衛、衛星部品、産業用ツールなどの高変調用途に使用されています。その剛性と寸法安定性は、特に耐熱性と構造耐久性が求められる精密システムにおいて不可欠です。

最終用途セグメント分析

航空宇宙・防衛分野は、2035年までに複合材プリフォームの市場シェアが48.6%と大きく成長すると予測されています。連邦航空局(FAA)は、米国の航空旅客数が約2.0~2.5%増加すると予測しており、これが新規航空機の調達を促進すると見込まれています。エアバスとボーイングは、主翼や胴体に複合材プリフォームを使用しており、新技術の炭素繊維プリフォームは材料の廃棄を大幅に削減します。防衛同盟においては、米国国防総省とNATOパートナーシップが、ドローン、戦闘機、そして海軍艦艇における軽量複合材の統合を拡大しています。欧州防衛機関(EDA)は、防衛分野における複合材の採用拡大により、ライフサイクルメンテナンスコストが大幅に削減され、市場浸透が促進される可能性があると指摘しています。

民間航空機の軽量化戦略には複合材の使用が含まれます。FAA(連邦航空局)によると、ボーイング787やエアバスA350など、現行の航空機構造の50%以上に複合材が採用されており、これらの設計により最大20%の燃料節約とライフサイクル排出量の削減が可能になっています。一方、宇宙船や衛星は、優れた強度対重量比、放射線耐性、熱安定性を備えた複合材プリフォームへの依存度が高まっています。NASAは、打ち上げ時の質量削減における先進複合材の重要性を指摘しています。30%の軽量化は、すべての打ち上げで数千ドルの節約に相当し、長期ミッションや費用対効果の高いミッションにおいて非常に貴重な材料となります。

アーキテクチャセグメント分析を実行する

3D織りプリフォーム分野は、その優れた強度、廃棄物の最小化、そして規制の整合性により、予測年度を通じて着実な成長が見込まれています。米国エネルギー省(DOE)は、航空宇宙構造物の重量が15~30%軽減され、効率性が向上するだけでなく、材料廃棄物も30%削減されると報告しています。自動車の安全性への影響としては、バンパーの衝突吸収性能が挙げられ、EUの軽量化目標達成に伴い、安全性が20%向上しています。風力タービンに用いられる3D織り複合材タービンブレードは、寿命が15~20年長く、メーカーの交換費用を削減します。これは、性能、持続可能性、経済効率のバランスが取れているためであり、航空宇宙、自動車、再生可能エネルギー分野のペット建築においてトップの地位を獲得しています。

当社の複合プリフォーム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

繊維の種類 |

|

プリフォームアーキテクチャ |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

複合材料プリフォーム市場 - 地域分析

アジア太平洋市場の洞察

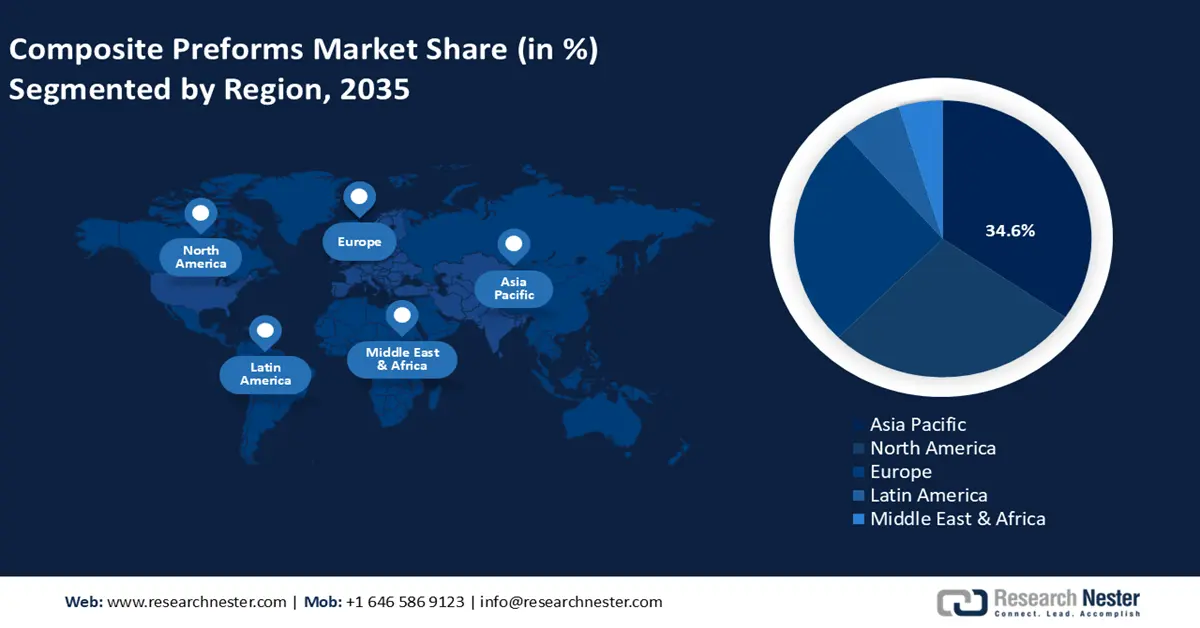

アジア太平洋地域は、先進的な製造業、再生可能エネルギー、耐久素材に関する政府の優れた政策に後押しされ、2035年までの予測期間に世界の複合材プリフォーム市場で最大の収益シェア34.6%を占めると見込まれています。米国エネルギー省によると、米国の洋上風力市場は、2040年までに42,730MWを目標とし、2050年までに沿岸13州で合計112,286MWの容量を計画する厳格な州調達ガイドラインに支えられ、急速に拡大しています。この発展は、ブレード、ナセル、タワー、基礎を含む風力タービン部品の国内製造を促進するために税額控除やインセンティブを提供するインフレ抑制法などの連邦政策によって促進されています。アジア太平洋地域がまとめた国連気候変動枠組条約(NDC)への貢献における2050年までのネットゼロコミットメントも、地域政府による軽量素材への投資増加につながっています。産業の自動化とグリーンケミストリーへの投資が増加し続ける中、アジア太平洋地域の需要動向により、同地域は2035年まで複合プリフォームの製造成長において世界をリードする存在となるでしょう。

中国は地域および国家レベルの産業政策を全面的に後押ししており、2035年までに複合材プリフォーム市場が地域をリードすると予想されています。ポリマー複合材や玄武岩繊維といったハイテク素材の振興に向け、当局は四川省18県にまたがる80以上の工業団地で産業振興を推進しており、兆単位の規模の基幹産業と、生産能力とイノベーションクラスターの拡大を実現しています。同様に、上海市はハイエンド民間航空機産業チェーンの育成策を打ち出し、2026年までに世界クラスの民間航空クラスターを構築することを目指しています。この計画では、60社以上の主要企業を育成し、約150社のサプライヤーを支援することを目標としており、投資額は700億元を超え、産業規模は約800億元に上ります。財政支援には、複合材関連の研究開発への最大30%の資金(プロジェクトあたり最大1億元)、認証奨励金、設置補助金、製造技術向上、信用供与、そして大型航空機サプライチェーン全体の強化を目的としたイノベーションプラットフォームの構築が含まれます。これらの財政支援、クラスター開発、認証イニシアチブを組み合わせることで、複合材プリフォームの国内生産を促進し、輸入依存度を低減します。

インドの複合材プリフォーム市場は、投資、持続可能性、および処理における革新を促進する政策枠組みの転換により、2026年から2035年の予測期間中にアジア太平洋地域で最速のCAGRで成長すると見込まれています。 政府は、プラスチックパーク計画に従って、下流の複合材とプラスチックのダウングレードのクラスター処理、インフラの強化、輸出の見通し、および持続可能な慣行の採用を提案しています。 さらに、製造およびサービス連動インセンティブプログラム(UNNATI)は、特別に指定されたゾーンに位置する製造ベンチャーの工場と設備の最大100%の設備投資インセンティブを提供し、複合材プリフォーム工場建設への参入障壁を低減しています。 さらに、防衛研究開発機構(DRDO)は、金属製の橋に比べて40%の軽量化された5メートルの複合材橋を考案しました。これは、政府主導の複合材使用の進化を例示しています。これらのプログラムは、インドで複合材料のシナリオを開始するためのインセンティブ、インフラストラクチャ、概念実証プロジェクトを組み合わせたものです。

北米市場の洞察

米国エネルギー省によると、北米の複合材プリフォーム市場は、産業の脱炭素化の優先事項に直接含まれる化学・石油化学部門などの政府政策により、予測期間中に27.8%という大幅な収益シェアで成長すると予測されています。米国エネルギー省によると、この産業は産業エネルギー消費と排出量の約40%を生み出しており、これらは産業の脱炭素化の優先事項です。変革を追求するため、米国エネルギー省の産業効率・脱炭素化局(IEDO)は、高度な分離や低炭素プロセス加熱技術などの化学物質の脱炭素化に1億400万ドルの資金提供枠を宣言しました。先端材料・製造技術局(AMMTO)も、2024年にSBIRプログラムに基づき、新素材の国内製造に6,800万ドルを授与しました。このようなプログラムは、複合材のプリフォームの製造コストを削減し、技術の成熟度を高めます。さらに、連邦政府からの予算配分は、北米の製造企業のニーズを支えることができます。例えば、米国エネルギー省は、2021年度から2022年度にかけてエネルギー効率と再生可能エネルギーの予算を65%増額(28億6000万ドルから47億3000万ドル)し、材料や持続可能な技術への投資拡大を支援しています。これらの投資により、複合材プリフォームの生産能力拡大とイノベーションが可能になります。

米国の複合材プリフォーム市場は、産業の脱炭素化とハイテク生産における連邦政府の多大な支援により、この地域をリードすると予想されています。2023年9月、米国エネルギー省(DOE)は、産業効率・脱炭素化局(IEDO)の下、クリーンプロセス化学品および複合材に1億400万ドルの資金提供機会を発表しました。2023年3月には、化学品などの重工業の脱炭素化に向けて約60億ドルの助成金を交付し、同種の産業活動としては最大規模のものとなりました。さらに、DOEが後援する先進複合材製造イノベーション研究所(IACMI)は、炭素繊維複合材のコストを25%、含有エネルギーを50%削減し、複合材の被覆率を80%にすることを目標としています。ベタープラントプログラムは、2009年以降、280以上の業界パートナーが117億ドル相当のエネルギーを節約するのを支援してきました。これらの投資により、米国における航空宇宙、自動車、再生可能エネルギーにおける複合プリフォームの使用が加速しています。

カナダの複合材プリフォーム市場は、連邦政府の研究機関と国立研究会議(NRC)を通じた産業界の支援を受け、予測期間中、着実に拡大すると見込まれます。NRCは、航空宇宙および輸送分野における軽量で高性能な部品などの複合構造の開発に技術支援を提供しています。NRCには、液体複合材成形(RTM/VARTM)機能、自動繊維配置、複合金属材料機能などの設備があります。SNAP Compositesは、自動車分野で使用される低コストの揮発性部品を容易に製造できるように設計された低コストの熱硬化性複合材技術で、短いサイクル(2分未満)とシステムインワン部品生産を提供します。カナダの製造業者は、これらの連邦政府のプログラムを利用して複合材の性能を向上させることが費用対効果が高いと考えており、防衛、車両、インフラなど、需要の高い分野で複合材プリフォームの採用を支援しています。

ヨーロッパ市場の洞察

欧州の複合材プリフォーム市場は、2022年には280万トンの生産量に達し、26.2%という大幅な収益シェアで成長すると予測されています。この地域の複合材生産量の約95%はガラス繊維が占めています。この成長は、自動車、航空宇宙、エネルギー、工業部門でのガラス繊維の採用率の高さに牽引されており、EUの炭素強度削減政策と軽量製造ソリューションの推進に応えています。ドイツは、既存の自動車産業と工業ベルトを活用して高性能複合材プリフォームを組み合わせ、車両の効率と排出ガス要件を強化することで、成長の中心となっています。ドイツは、2030年の気候目標を達成するために、炭素繊維とガラス繊維の開発に重点を置いています。

一方、英国は次世代複合材技術への大規模な投資を進めています。英国政府の先進製造業計画は、持続可能な複合材の革新に45億ポンドを投資しており、2億5000万ポンドの航空宇宙専門脱炭素化基金も持続可能な複合材の開発に注力しています。これらの取り組みにより、欧州は複合材の持続可能性においてリーダー的存在となり、ドイツは英国における産業利用の規模と高付加価値生産を伴うハイテク開発の両面で引き続き優位に立っています。この2つの機関は、先進的な複合材製造業者の世界的拠点としての欧州の地位を確固たるものにしています。

複合ポリマー市場の主要プレーヤー:

複合材プリフォームの世界市場は、製造において高度な技術を持つ大手垂直統合化学企業によって強力に支配されています。航空宇宙グレードの炭素繊維供給は、航空宇宙研究資金の供給と独自の樹脂システムといった強力な基盤を持つ、ヘクセルや東レ(日本)といった企業によって独占されています。欧州のSGL Carbonのようなメーカーは、業界規模と地域化を背景に市場を統合しています。クラレや帝人といった企業は、高性能繊維やハイブリッド複合材料の化学品分野にも進出しています。ヘクセルとオックスフォード・パフォーマンス・マテリアルズ、そしてカーボン・コンバージョンズとの提携のような戦略的提携や合弁事業は、リサイクル繊維、積層造形、循環型社会の構築に貢献しています。

世界のトップ複合ポリマーメーカー

会社名 | 推定市場シェア(%) | 原産国 |

ヘクセル株式会社 | 11.7% | アメリカ合衆国 |

SGLカーボンSE | 8.9% | ドイツ |

ゾルテック(東レ子会社) | 7.2% | アメリカ合衆国 |

暁星株式会社 | 4.8% | 韓国 |

オーウェンス・コーニング | 5.3% | アメリカ合衆国 |

ソルベイSA | xx% | ベルギー |

ヘクセル(フランス事業) | xx% | フランス |

Formax UK Ltd.(Hexcel JV) | xx% | イギリス |

オックスフォード・パフォーマンス・マテリアルズ | xx% | アメリカ合衆国 |

カーボンコンバージョンズ株式会社 | xx% | アメリカ合衆国 |

最近の動向

- 帝人カーボンは2025年3月、JEC Worldにおいて24K炭素繊維フィラメント糸「Tenax Next HTS45 E23」を発表しました。この新製品は従来の炭素繊維糸と比較してCO2排出量を35%削減し、長期的な高性能材料開発への好スタートを切りました。HTS45 E23は再生可能エネルギーで製造され、原材料には天然素材、持続可能な素材、リサイクル素材を使用しているため、性能と環境への配慮を重視しています。Tenax Nextシリーズは、引張強度4,800MPa以上、弾性率240GPaを誇る実績のあるHTS高強度炭素繊維を用いて製造されており、生産サイクルに循環性を持たせることなく、技術的な信頼性を確保しています。

- 2025年1月、ヘクセル・コーポレーションはベンガルールのエアロ・インディアで、一連のハイテク複合材ソリューションを発表しました。注目すべき製品としては、航空宇宙分野の一次構造および二次構造に適合するように設計された高効率PAN系炭素繊維「HexTow IM9 24K」と、高速サブアセンブリ処理向けに設計されたアウトオブオートクレーブ(OOA)プリプレグ「HexPly M51」および「M56」が挙げられます。これらの技術は、テープレイアップおよびファイバープレースメントの自動化との互換性を実現し、製造コストの削減と高価なオートクレーブ設備の導入回避を実現します。ヘクセルが発表したもう一つの製品は、自動レイアップを可能にし、最大30mm厚の部品を製造できる高性能カーボン「Hitape」です。

- Report ID: 8070

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

複合材料プリフォーム 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。