複合樹脂市場の見通し:

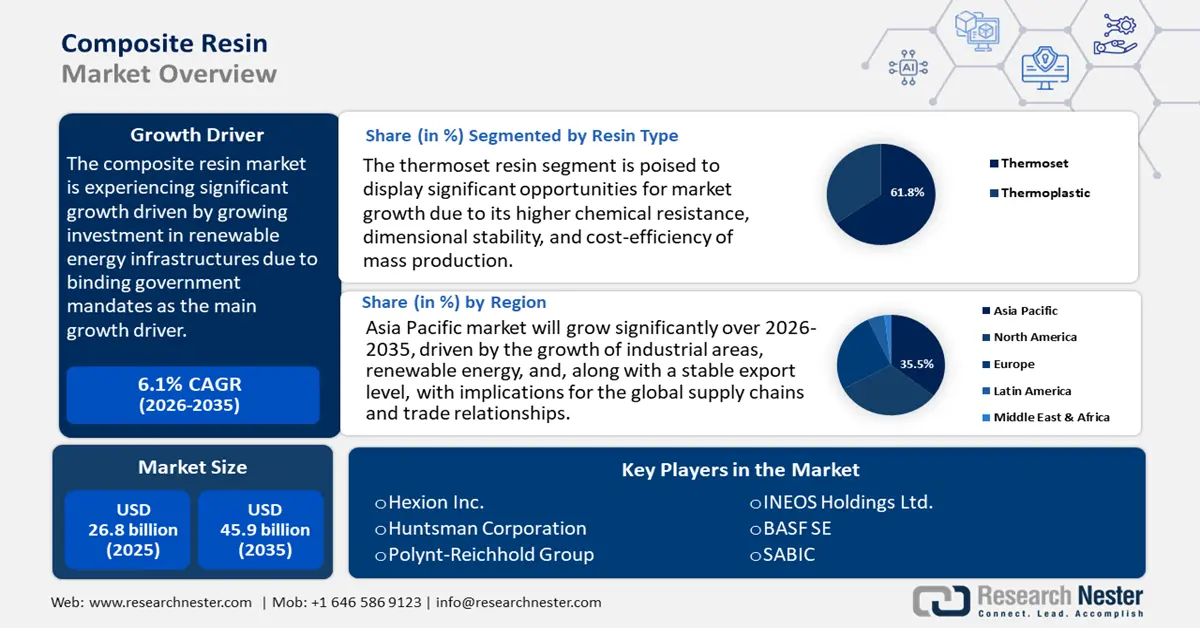

複合樹脂市場規模は2025年に268億米ドルと評価され、2035年末までに459億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.1%で成長が見込まれます。2026年には、複合樹脂の業界規模は291億米ドルに達すると推定されています。

世界の複合樹脂市場は、政府の法的義務付けによる再生可能エネルギーインフラへの投資増加を主な成長原動力として、上昇傾向で成長すると予想されています。欧州連合(EU)は、2030年までに加盟国のエネルギーミックスの再生可能エネルギー比率を少なくとも42.5%にするという目標を掲げており、これは風力発電タービンのブレード、太陽光発電パネルの構造と送電網、電柱などの設計に用いられる先進複合材料の需要を直接的に押し上げるものです。EU加盟国は、2030年までに再生可能エネルギー電力を最大66%まで引き上げることを目標としており、これはサプライチェーンと生産をEUの気候変動対策目標にさらに適合させることにつながります。

インド政府の政策は、風力発電容量と工業生産の成長を奨励しています。インドは2030年までに電力の50%を非化石燃料で賄うことを目指しており、その目標達成には、風力発電140GWを含む再生可能エネルギー容量500GWという政府目標が貢献しています。2022年3月時点で、インドの風力発電容量は40.358GWで、695.5GWという高い成長ポテンシャルが見込まれています。新再生可能エネルギー省は、国内技術開発を支援し、IEA Wind TCPと積極的に連携してイノベーションと工業生産の促進に取り組んでいます。こうした法整備の取り組みは、エネルギープロジェクトや送電網用ハードウェア向けの複合樹脂の需要を加速させています。

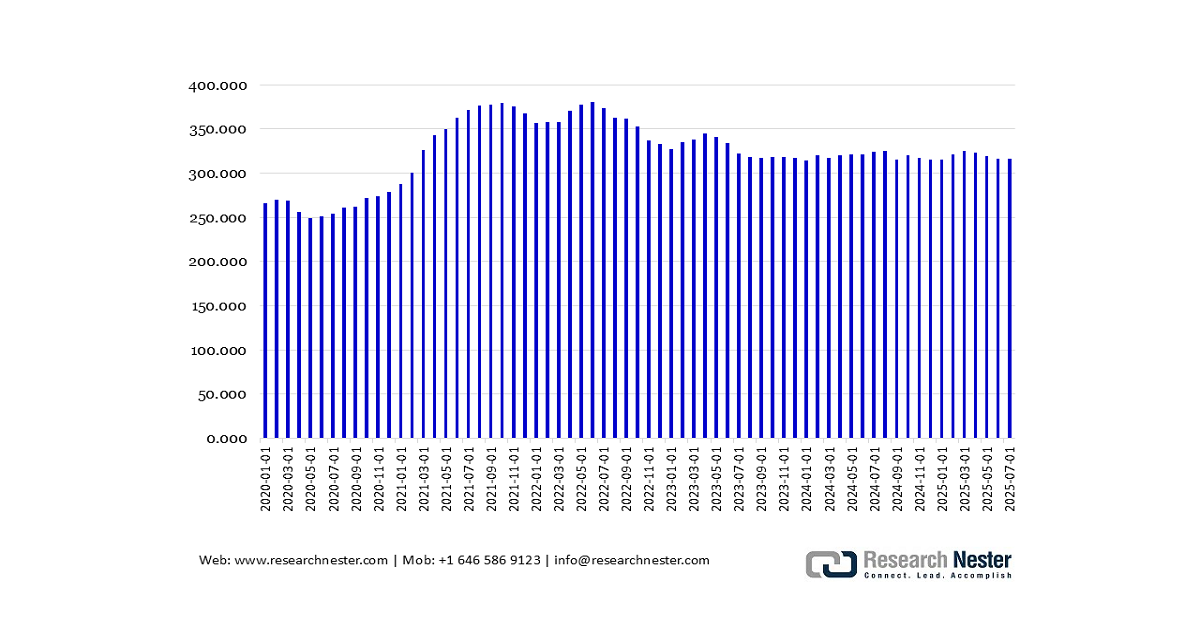

複合樹脂の世界的な材料サプライチェーンは、プラスチックおよび合成工業原料の輸入量の増加に支えられています。米国税関のデータによると、過去5年間、樹脂製造および下流の組立ライン構成の主要な構成要素であるプラスチック材料の輸入量は、米国内外で着実に増加しています。製造能力の拡大は、輸送、インフラ、エネルギー分野の成長期待に応えるため、組立ラインと生産能力の増強が進む地域の貿易政策と整合しています。下のグラフは、プラスチック材料および樹脂製造の生産者物価指数を示しています。

業種別PPI:プラスチック材料・樹脂製造

出典:米国労働統計局(FRED経由)

世界的に、研究開発・展開(RD&D)への投資は大幅に増加しています。この成長は、再生可能エネルギーの統合と産業近代化を可能にする分野で特に顕著であり、この傾向は、欧州連合(EU)やインドなどの主要地域における公式の国家科学資金報告書や政策枠組みに明確に反映されています。例えば、EUの「Fit for 55」アジェンダは、2021~2027年度予算の30%、ホライズン・ヨーロッパ(Horizon Europe)の研究資金の35%という多額の資金を気候変動対策とグリーンイノベーションに割り当てています。同様に、インドは国際太陽同盟(ISA)やLeadITなどのイニシアチブの支援を受け、2030年までに450GWの再生可能エネルギーを導入することを目指しています。これは、技術交流と産業変革を促進するものであり、クリーンエネルギーの推進と持続可能な産業成長への重点強化を強調しています。

複合樹脂市場 - 成長の原動力と課題

成長の原動力

- 軽量で高性能な材料の需要:軽量複合樹脂は、車両の大幅な軽量化を可能にし、燃費効率と排出量の削減を促進するため、自動車業界と航空宇宙業界で引き続き高い需要があります。例えば、米国エネルギー省(DOE)によると、車両重量が10%減ると、車両の燃費は6%から8%向上します。航空機に関する研究では、商用ジェット機に複合材を使用することで構造重量を約20%削減でき、航空機の効率と性能が大幅に向上することが示されています。この軽量化は、大型航空機の場合、生涯にわたって数トンに達する大幅な燃料節約につながり、運用コストと炭素排出量を大幅に削減します。ボーイング787などの主要モデルは、複合材を多用することで、従来の設計と比較して最大20%の燃料節約を実現しています。これらの利点により、現代の航空業界では複合材が広く採用されています。

- ECHAによるPVCおよび添加剤規制:欧州化学物質庁(ECHA)による最近の包括的な調査では、ポリ塩化ビニル(PVC)および可塑剤、熱安定剤、難燃剤などの一般的な添加剤に関連する危険性を評価しました。報告書では、特定されたリスクに基づき、オルトフタル酸系可塑剤および有機スズ系安定剤への曝露を制限するための新たな規制措置の実施を推奨しています。さらに、環境および健康に重大な脅威をもたらすPVCマイクロプラスチック汚染に対処するための技術的解決策を早急に推進する必要があることを強調しています。欧州化学物質庁(ECHA)の調査結果は、EUに対し、物質ごとの規制にとどまらず、化学物質群全体に対するより広範な規制措置を導入するよう、大きな規制圧力をかけています。この変化は、メーカーに対し、樹脂化学の再開発への投資と、より安全で持続可能な代替品に向けたイノベーションの加速を義務付ける法的義務を生み出します。

- グリーンケミカルと持続可能性への取り組み:持続可能性目標を掲げる規制圧力は、化学産業のグリーンケミカルへの転換を促しています。米国のグリーンケミカル市場は2024年に39億ドルと評価され、2033年には75億ドルに達すると予測されており、他の既存のグリーン製品セクターに匹敵する成熟軌道を描いています。この成長は主に、EPA(環境保護庁)の規制強化と、バイオベースおよび無毒性成分に対する消費者需要の高まりによって促進されています。ライフサイクルアセスメント(LCA)によると、バイオベース樹脂代替品は、標準的な石油化学系樹脂と比較して、あらゆる分野で環境への影響が11~16%低いことが示されています。これは、複合樹脂製品におけるバイオベースの原料への切り替えが急速に市場に浸透し、再生可能原料への移行が進むことを裏付けています。

工業製造における複合樹脂の利用

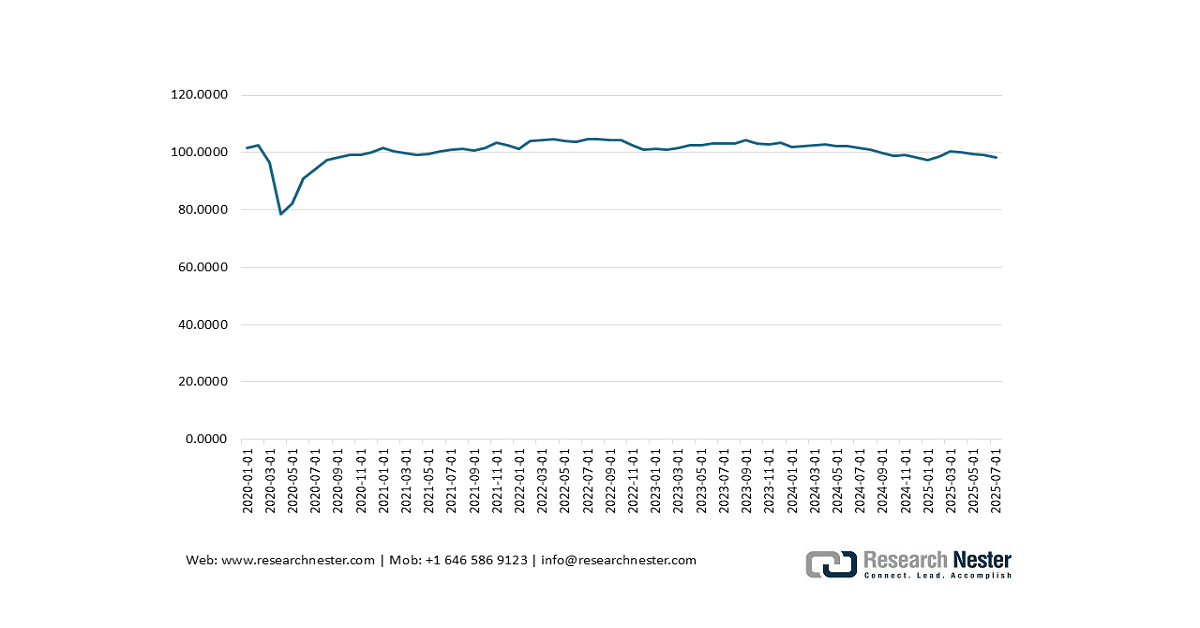

プラスチック・ゴム製品製造業(NAICS 326)は、完成品および中間製品の重要な原材料として複合樹脂に大きく依存しています。エポキシ樹脂、ポリエステル樹脂、ビニルエステル樹脂などの複合樹脂は、複合材料のマトリックス成分として機能し、ガラス繊維や炭素繊維などの強化繊維を結合させることで、軽量で耐久性のある製品を生み出します。NAICS 326に属する事業所(自動車部品、航空宇宙部品、消費財メーカーなど)は、これらの樹脂を成形、押出成形、または積層加工することで最終製品を製造します。このように、複合樹脂は、下流のプラスチック・ゴム製造業界におけるイノベーションと付加価値生産を可能にする上流の投入物として機能しています。

工業生産:製造品:プラスチックおよびゴム製品(NAICS = 326)

出典:米国連邦準備制度理事会(FRED経由)

課題

- 環境コンプライアンスコストの増大:米国では、強化プラスチック複合材料の製造に伴う有害大気汚染物質の環境への排出に関するEPA(環境保護庁)の厳格な規制により、複合樹脂メーカーの環境コンプライアンスコストが上昇しています。NESHAP(環境保護庁)は、製造施設に対し、最先端の制御技術を導入し、排出量を徹底的に監視することを義務付けています。EPAの報告によると、この最終規制により、有害大気汚染物質の排出量が全国で年間7,682トン(43%)減少しました。これは大気質と健康状態の改善に寄与する一方で、運営費の大幅な増加も招き、特に中小規模のメーカーにとって競争力の維持と業界団体への参加を困難にしています。

- 市場参入障壁:複合樹脂サプライヤーの世界市場への参入は、関税、輸入割当、ライセンス、技術基準といった、現在多くの国で施行されている制度を通じた国内産業保護を巡る熾烈な競争に直面しています。WTOは、非関税障壁の主要な形態である技術規制、基準、試験、認証要件が市場参入を阻害し、中小輸出業者にとって不均衡な課題を生み出す可能性があることを認識しています。技術要件(化学組成に関する技術要件やリサイクル要件など)は、リードタイムを課し、地域によっては追加のコンプライアンス費用を発生させます。そのため、多くの複合樹脂サプライヤーは、革新的な化学製品の普遍的な普及に向けた運用費用と経済的損失を補うために、世界市場への参入の複雑さを克服するために、法的、技術的、および物流的能力への投資を余儀なくされています。

複合樹脂市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2024 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

268億ドル |

|

予測年市場規模(2035年) |

459億ドル |

|

地域範囲 |

|

複合樹脂市場のセグメンテーション:

樹脂タイプ別用途セグメント分析

熱硬化性樹脂は複合樹脂市場の大部分を占め、2035年までに61.8%のシェアを獲得すると予想されています。この優位性は、優れた耐薬品性、寸法安定性、そして大量生産によるコスト効率の高さに起因しています。不飽和ポリエステル樹脂は、過酷な使用環境に耐えられるため、パネルや補強材などの建設・自動車部品に広く使用されています。これらの改質樹脂、ビニルエステル樹脂、フェノール樹脂は、海洋・工業用タンクよりも優れた耐腐食性を有しており、フェノール樹脂は高温環境下での耐久性と、輸送・建築用パネルにおける耐火性を備えています。米国エネルギー省は、熱硬化性樹脂の耐久性と長寿命により、要求の厳しいインフラ・輸送プロジェクトでの使用が可能になると推定しています。この柔軟性と特定のニーズに合わせたカスタマイズ能力により、熱硬化性樹脂は業界における幅広いイノベーションの一翼を担っています。持続可能性への要求が高まる中で、メーカーはグリーンビルディングの仕様を満たすために必要な特性を実現するために、二酸化炭素排出量を削減するバイオベースの熱硬化性樹脂誘導体の製造を迫られています。

熱硬化性複合材料の拡大に貢献する主要なサブセグメントは、エポキシ樹脂と不飽和ポリエステル樹脂です。優れた機械的強度、接着性、耐薬品性はエポキシ樹脂特有の特性であり、航空宇宙産業、風力発電、自動車構造産業においても不可欠なものとなっています。ボーイング787などの航空機の主要構造の大部分はエポキシ系複合材料で占められており、燃料消費量の大幅な削減に貢献するだけでなく、運用コストの削減にも貢献しています。不飽和ポリエステル樹脂は、製造が容易で用途が広いため、建築、海洋、自動車のボディパネル用途で広く使用されています。これらの樹脂形態は、熱硬化性セグメントの市場支配的な地位を正当化し、変化の激しい産業における永続的な高性能用途の革新に貢献しています。

製造プロセスセグメント分析

射出成形は、その拡張性、精度、そして運用効率の高さから、2026年から2035年にかけて複合樹脂市場において39.7%という大きなシェアを拡大すると予測されています。このプロセスにより、メーカーは高精度な幾何学的形状を厳密な公差で大量生産することが可能となり、自動車内装部品、電子機器の筐体や家電製品、医療機器の筐体の製造において不可欠なものとなっています。米国エネルギー省は、射出成形をモビリティの軽量化を加速させる最も好ましい技術として強調しています。これは、射出成形によって高度にデザインされた無地の樹脂材料を製造でき、最小限の成形回数で高度に定義されたパターンデザインの乗員を製造できるだけでなく、熱硬化性樹脂と熱可塑性樹脂の両方の製品配合に対応できるからです。自動車業界とエレクトロニクス業界は迅速な試作と大量生産のニーズに直面しており、競争力のあるサプライチェーンを管理するための自動化技術との互換性から、射出成形の活用が不可欠となっています。さまざまな組成や用途に対応できる柔軟性が、複合樹脂市場における同社の優位性を支える大きな柱であり続けるでしょう。

射出成形は複合樹脂部品の基本的な製造工程であり、自動車の内装部品や電子機器ハウジングなどの高衝撃用途向けに、高精度で耐久性のある製品を提供しています。また、自動車の内装では、ダッシュボード、ドアボード、コンソールの部品の製造にも射出成形が利用されており、これらは燃費向上のための軽量ソリューションとして活用されています。米国環境保護庁(EPA)の自動車動向レポートによると、射出成形部品などの従来の素材をプラスチックに置き換えることで、メーカーは45kgの軽量化ごとに自動車のエネルギー効率を2%向上させることができ、現代の自動車ではプラスチックが総重量の約20%を占めているとのことです。この軽量化は、排出量の削減に直接貢献するだけでなく、自動車メーカーによる電気自動車やハイブリッド車への資源のよりスマートな付加価値向上にもつながります。

射出成形は、民生用電子機器や産業用制御装置などの電子機器に使用される絶縁・精密ハウジングの大量生産に用いられており、このプロセスにより、電気安全および電磁両立性要件、さらにはRoHS、VDE、ULなどの環境基準を満たすハウジングの大量生産が可能になります。ポリアミドとポリカーボネートは優れた機械・電気材料であり、最も厳しい熱および安全要件を満たす必要がある製造業者によって射出成形用材料として広く使用されています。こうした利点により、自動車業界における射出成形の優位性が維持され、エレクトロニクス分野の発展が促進され、製品のエネルギー効率と適合性が向上します。

アプリケーションセグメント分析

自動車部門は、構造要素、電気自動車のバッテリーカバー、内装部品、バンパーなどの重要なサブストリームに牽引され、2026年から2035年の予測期間に複合樹脂市場シェアの34.3%で成長すると見込まれています。EPAなどの機関による燃費と温室効果ガスに関する政府規制は、市場の成長をさらに加速させます。米国EPAの報告によると、2022年の米国の温室効果ガス総排出量のうち、運輸部門が28%と最大の割合を占め、自動車、トラック、商用航空機、鉄道、その他の輸送源による排出量で全部門中最大の排出源となりました。自動車メーカーがより厳しい排出規制に対応できるよう、EPAは、メーカーが電気自動車へと移行する中で特に重要となる、車両の大幅な軽量化、燃費向上、設計の柔軟性向上を可能にする複合樹脂などの先進材料を推進してきました。衝突安全性、軽量構造、高度な電動化プラットフォームにおける複合樹脂の使用は、予測期間中の自動車アーキテクチャにおける複合樹脂の長期的発展を保証します。

当社の複合樹脂市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

樹脂タイプ |

|

製造工程 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

複合樹脂市場 - 地域分析

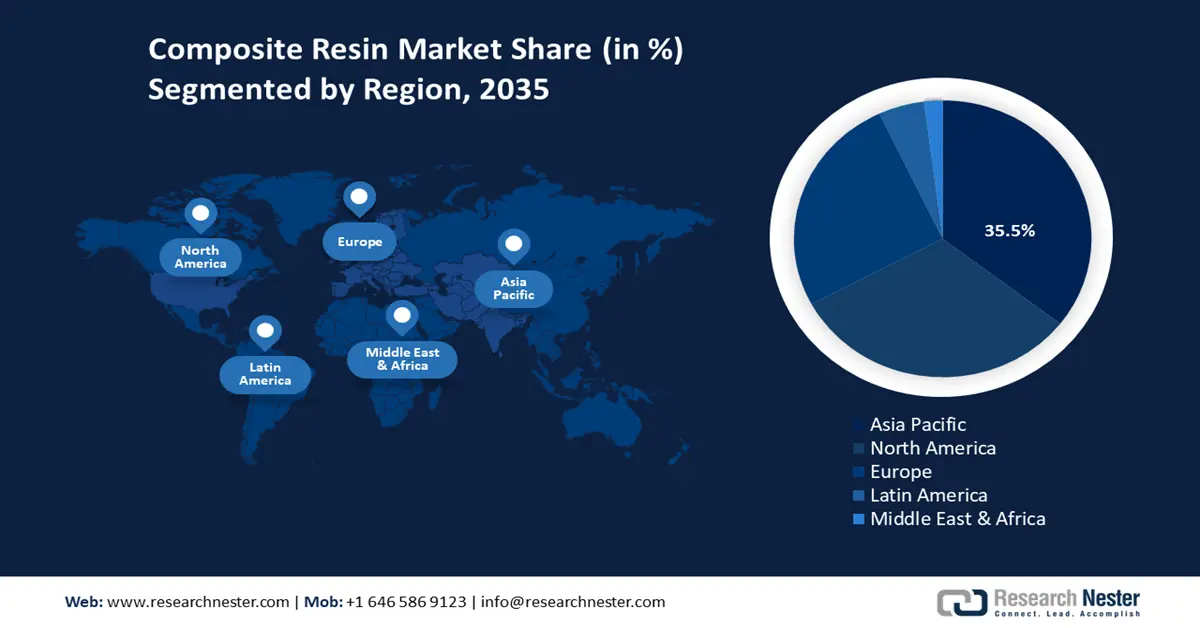

アジア太平洋市場の洞察

アジア太平洋地域の複合樹脂市場は、工業地帯の成長、再生可能エネルギー、そして持続可能性への取り組みの必要性により、予測期間中に35.5%という最大の収益シェアを占め、世界市場を支配すると予想されています。米国国際貿易委員会によると、韓国、台湾、タイ、中国、インドなどのアジア太平洋諸国はエポキシ樹脂の主要輸出国です。これらの国々は安定した輸出水準を示しており、世界のサプライチェーンと貿易関係に影響を与えています。アジア太平洋地域での石炭と電力の生産増加はCO2排出量の増加に寄与しており、複合樹脂の需要増加につながっています。この地域は持続可能性にも傾倒しているため、複合樹脂は燃料効率を高め、クリーンエネルギーを維持する上で際立っており、市場の成長を保証します。例えば、2022年にはアジア太平洋地域は燃料の燃焼により17,465 MtのCO2を排出し、世界の排出量の51.2%を占めました。排出量の69.5%を石炭が占め、最も大きな割合を占めるのは電力生産で54.1%となっています。この地域の排出量は2000年以降147%増加しており、その原因は中国とインドにある。

2035年までに、中国の複合樹脂市場は、国内の著しい工業化と、とりわけ自動車、風力発電、建設部門の好調により、アジア太平洋地域をリードすると予想されています。中国は、2023年に他の主要10カ国の合計よりも多くのクリーンエネルギー技術に投資しており、60%以上が再生可能エネルギーベースのエネルギーと輸送の電化に資金を提供しています。中国は、2025年の非水力エネルギー貯蔵目標を予定より早く達成し、31.4GWに達し、1000億元(139億米ドル)を超える投資を行っています。中国のグリーン水素セクターでは、30を超えるプロジェクトに2600億元(359億米ドル)が投入されています。政府の政策と研究開発投資は世界の2.5倍であり、中国はクリーンテクノロジーの輸出で引き続きリードすることができ、2035年までに3400億米ドルを超えると予測されています。

複合樹脂市場におけるバイオベース樹脂の大量使用は、中国政府の軽量化、リサイクル性、低排出性材料製造への取り組みなど、政府の施策によって促進されており、これらの取り組みは「中国製造2025」によって強化されています。例えば、中国は循環型経済を推進し、バイオベース樹脂などの軽量化、リサイクル性、低排出性材料の推進を通じて、炭素排出削減目標の達成を支援しています。こうした戦略は、プラスチックなど脱炭素化が困難な産業における排出量の抑制、再生可能エネルギーに必要な原材料への安全なアクセスの確保、そして経済の安定確保につながります。政策は製品の再設計、再利用、製品材料の代替を促進し、持続可能な産業発展と環境に優しい材料の市場受容を促進しています。これにより、中国は持続可能性とハイエンド材料技術の名の下に、複合樹脂開発における世界のリーダーとなっています。

インドの複合樹脂市場は、建設、輸送、再生可能エネルギーなど主要産業の需要増加に支えられ、2026年から2035年にかけて最も高いCAGRで成長すると予測されています。インフラ開発の継続的な成長と産業の利用により、2030年までに市場規模は24,000クローレ(約28億米ドル)を超えると予想されています。スマートシティや再生可能エネルギープロジェクトなどの政府主導の取り組みに支えられ、市場は7.8%のCAGRで成長すると予想されています。グジャラート州、マハラシュトラ州、タミル・ナードゥ州などの主要な製造拠点は、製造能力の拡大に重要な役割を果たしています。インドのエポキシ樹脂市場は、環境に優しいバイオベースの樹脂ソリューションの採用により、2025年には186.1キロトンに達すると予測され、2030年までに8.0%のCAGRで成長し、271.3キロトンに達すると予想されています。さらに、「メイク・イン・インディア」や「スマートシティ・ミッション」といった政府の取り組みにより、持続可能な化学と先進技術によるイノベーションが奨励されています。

北米市場の洞察

北米の複合樹脂市場は、予測期間中の2035年までに31.7%という大幅な収益シェアで成長すると予想されています。この成長は、自動車、建築・建設、エレクトロニクス、再生可能エネルギー市場における活況を呈する動きによるものです。2022年には、北米産業による樹脂生産量は1,255億ポンド(2021年比1.3%増、1,239億ポンド)に達し、販売量と自社使用量は1,268億ポンド(2.8%増)に達しました。2022年のプラスチック製品の生産量は2021年比4.1%増、輸出量は99億ポンド増の183億ポンド、輸入量は6.5%増の496億ポンドと急増し、この地域の貿易と製造が活発な水準にあることを示しています。

建築・建設業界の生産量は3.2%増加し、自動車業界では車両1台あたり平均411ポンドのプラスチックおよび複合材料が使用され、これは高度な製造業における樹脂の膨大な利用と適応を示しています。エレクトロニクス市場では、2022年に樹脂消費量が2.4%増加し、消費者向け製品と産業用製品の両方のイノベーションを促進しました。このような統計は、北米における複合樹脂市場の牽引役の多様化と、北米が樹脂技術において世界をリードしているという事実を強調しています。材料の軽量化、グリーンイノベーション、安全性と持続可能性を重視した規制基準への継続的な投資により、2035年までにCAGRは顕著な成長が見込まれています。

米国の複合樹脂市場は、自動車、建設、航空宇宙、クリーンエネルギー業界における複合樹脂の需要増加により、2035年までに北米地域をリードすると予想されています。北米全体の樹脂生産量1,255億ポンドの大部分を米国が占めており、プラスチック製品の生産量は2022年に4.1%増加すると予測されています。米国のメーカーは、車両1台あたり平均411ポンドのプラスチックと複合材料を消費しており、輸送市場への浸透度は極めて高いです。2023年、米国エネルギー省(DOE)は、複合樹脂を含む複合材料の開発と、洋上風力発電システムを含む大型風力タービン向けの積層造形を促進するために、3,000万ドルの資金提供を発表しました。

このイニシアチブは、ポリマーベースの複合樹脂を用いた大型風力発電ブレードの積層造形に焦点を当て、ラピッドプロトタイピングとツール製作に活用することで、米国エネルギー省(DOE)の洋上風力サプライチェーン・ロードマップを支援しています。また、先進的な材料と製造技術を活用し、ブレード以外のタービン部品のコストと性能を向上させることも目指しています。さらに、このプログラムは、製造上の課題に対処するため、自動化、デジタル化、持続可能性、モジュール構造を重視しています。OSHA(労働安全衛生局)は、作業工程の安全確保と従業員の安全確保を強化するため、樹脂管理と製造安全性に関する高度な対策を講じています。米国には、リサイクル可能なバイオベースの複合樹脂の開発を奨励する、連邦政府および民間からの持続可能性助成金が複数あります。

カナダの複合樹脂市場は、クリーンテクノロジーと持続可能な素材の枠組みの中で国内に多額の投資が行われていることを受け、着実に拡大すると見込まれます。2023年、カナダ天然資源省は、エネルギー産業における複合材料などの先端材料の普及促進を目的としたクリーン燃料基金を15億米ドル規模で設立しました。環境保護法は、化学物質の製造および廃棄物処理において高い基準を義務付けており、カナダでは環境に配慮した樹脂生産が増加しています。カナダの研究プロジェクトは、バイオ複合材料の革新と樹脂のリサイクルに重点を置いており、持続可能性において優位な立場を築いています。大学や業界団体との分野横断的なパートナーシップは、技術力の向上とサプライチェーンのレジリエンス(回復力)の向上につながっています。カナダは、連邦政府によるクリーン製造に関する取り組みと世界的なビジョンの下、複合樹脂市場の将来を決定づける勢いを増しています。

ヨーロッパ市場の洞察

欧州の複合樹脂市場は、産業革新と持続可能性規制、そして欧州連合(EU)の戦略的投資により、急速な成長を遂げています。2025年までに、欧州は世界の複合樹脂総消費量の約39.5%を占めると予測されており、次いでエポキシ樹脂やポリエステル樹脂などの熱硬化性樹脂が、その堅牢性と耐熱性から市場を席巻しています。EU主導の研究・イノベーションプログラム「ホライズン・ヨーロッパ」は、2021年から2027年までの期間に935億ユーロの資金を確保し、主にグリーンケミカルイノベーションと革新的材料の開発に重点を置いています。これらの資金により、加盟国、特に風力エネルギー、自動車産業、航空宇宙産業において、複合樹脂の需要が既に増加しています。 EUによるバイオベースおよびリサイクル可能な樹脂の推進も、イノベーションの加速をもたらしています。バイオプラスチックの生産能力は、2024年の約247万トンから2029年には約573万トンへと2倍以上に増加する見込みです。この成長は、PLA、PHA、バイオベースポリエチレン(PE)、ポリプロピレン(PP)といったバイオベースおよび生分解性ポリマーの開発によって推進されており、持続可能な樹脂材料の力強い多様化と拡大を反映しています。強力な政策と産業界の推進力を持つ欧州は、2035年まで複合樹脂開発において世界をリードし続けるでしょう。

複合樹脂市場の主要プレーヤー:

複合樹脂市場は世界的に競争が激しく、主要企業は市場での信頼性を維持するために、垂直統合、事業拡大、そして持続可能なイノベーションに取り組んでいます。BASF、Hexion、三菱ケミカルなどの企業は、コスト削減と生産プロセスの効率化を目指し、バイオベース樹脂や、RTMや3Dプリンティングといったハイエンド製造技術に注力しています。PolyntとReichholdの統合といった戦略的合併により、グローバルサプライチェーンと研究開発能力が強化されました。アジアの生産者は、低コストと自国における新たな大量需要を背景に、競争上の優位性を高めています。環境規制の対象となる複合材料や、自動車や航空宇宙分野での軽量製品の構造形成が増えるにつれ、大手企業は長期的な市場シェア獲得を目指し、リサイクル可能な配合と循環型経済の枠組みに注力しています。

世界トップの複合樹脂市場

会社名 | 推定市場シェア(%) | 原産国 |

ヘキシオン株式会社 | 11% | アメリカ合衆国 |

ハンツマンコーポレーション | 9.2% | アメリカ合衆国 |

ポリント・ライヒホールド・グループ | 8.3% | イタリア/グローバル |

INEOSホールディングス株式会社 | 3.7% | イギリス |

BASF SE | 4% | ドイツ |

サビック | xx% | サウジアラビア |

ライオンデルバセルインダストリーズ | xx% | オランダ |

ケノス | xx% | オーストラリア |

クレスト・スペシャリティ・レジンズ株式会社 | xx% | インド |

Polynt Composites Malaysia Sdn. BHD. | xx% | マレーシア |

オルネックス | xx% | ドイツ/グローバル |

最近の動向

- ハンツマンは2025年5月、ドイツで開催されたLIGNA見本市において、複合木材に配合する2種類の新しいバイオベースI-BOND樹脂を発表しました。バイオベース含有量が最大25%のこれらの樹脂は、従来の化石燃料由来の樹脂と比較して、複合木材製品のカーボンフットプリントを30%も大幅に削減します。この発売は、欧州の建設・製造分野において、環境に配慮した素材や排出量の少ない素材の人気が高まっていることを反映しています。ハンツマンは、この発売によりバイオベース化学ソリューションの最前線に立つことになり、これは厳格化する環境政策と、環境に配慮した製品を好む顧客の需要の高まりに沿ったものです。

- 2025年2月、ウェストレイクエポキシはJEC World 2025(2025年3月4日~6日、パリ)において新製品を発表しました。本展示会は、風力発電、航空宇宙、自動車、水素貯蔵、自転車産業における最先端の複合技術に焦点を当てています。主要なイノベーションによる持続可能性の向上には、複合材料の再利用を可能にする風力タービンのリサイクル可能なローターブレード技術や、航空機部品の製品カーボンフットプリントを削減する、バイオ含有量の高いより持続可能なエポキシ樹脂EpoVIVEポートフォリオなどが挙げられます。同社は、あらゆる新開発において効率性、安全性、持続可能性という点に注力しており、業界の専門家にソリューションの詳細を知ってもらうために、現地で技術プレゼンテーションを行っています。

- Report ID: 8039

- Published Date: Aug 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。